2022年8月23日、私たち個人投資家たちにとって、大ニュースが飛び込んできました。

NISAの投資上限引き上げへ、恒久化も検討 金融庁要望

金融庁は2023年度の税制改正要望に個人が少額投資非課税制度(NISA)を使って投資できる上限を引き上げる措置を盛り込む。年間投資枠が120万円で期間が5年の一般NISAや24年に始まる新NISAなどの拡充を想定する。28年などに期限を定める各制度の恒久化も求める。1000兆円規模の個人貯蓄を投資へと後押しする。

https://www.nikkei.com/article/DGXZQOUA2301C0T20C22A8000000/

ということで、金融庁は2023年度の税制改正に向け、少額投資非課税制度(NISA)を恒久化するよう要望しているということなんですよね。

つまり、あと1〜2年でNISAが今よりももっと素晴らしいものに変わるかもしれないのです!

すでにたくさんの方たちがこのニュースについての動画を投稿しており、完全に乗り遅れました!笑

また、今回の内容については、YouTubeでも詳しく解説しておりますので、是非ご覧ください。

動画の前半ではタイプチ移住生活の様子も公開しておりますので、合わせてご覧ください。

最初に具体的にNISAの何が変わるのかを金融庁が財務省に要望している内容をもとに紹介します。

- 非課税枠の増額

- 投資可能期間の恒久化

- 非課税期間を無期限に

- 一般とつみたてNISAを併用可能に

- 未成年でもつみたてNISAを利用可能に

- つみたてNISAでも投資信託以外を購入可能に

それぞれがどういうことかは後でゆっくり解説したいと思います。

まだこれら全てが実現するとは限りませんが、もし実現されるようであれば、これから資産を増やしていきたいと思っている人たちにとって非常に優位に働くことは間違いありません。

ちなみにNISAとは、年間で投資できる上限を定めた上で配当や分配金、譲渡益などの運用益にかかる税を一定期間ゼロにする仕組みのことです。

イギリスのISAにNihonのNを付けてNISAだそうです!

現行制度でNISAは3つの種類があります。

一般NISAに加え、つみたてNISAとジュニアNISAですね。

-934x1024.jpg)

NISA口座数もご覧の通り、年々増加してきております。

私は、一般NISAとジュニアNISAをフル活用しております!

政府はこのNISAの拡大を岸田首相が掲げた「資産所得倍増プラン」の目玉施策と位置づけています。

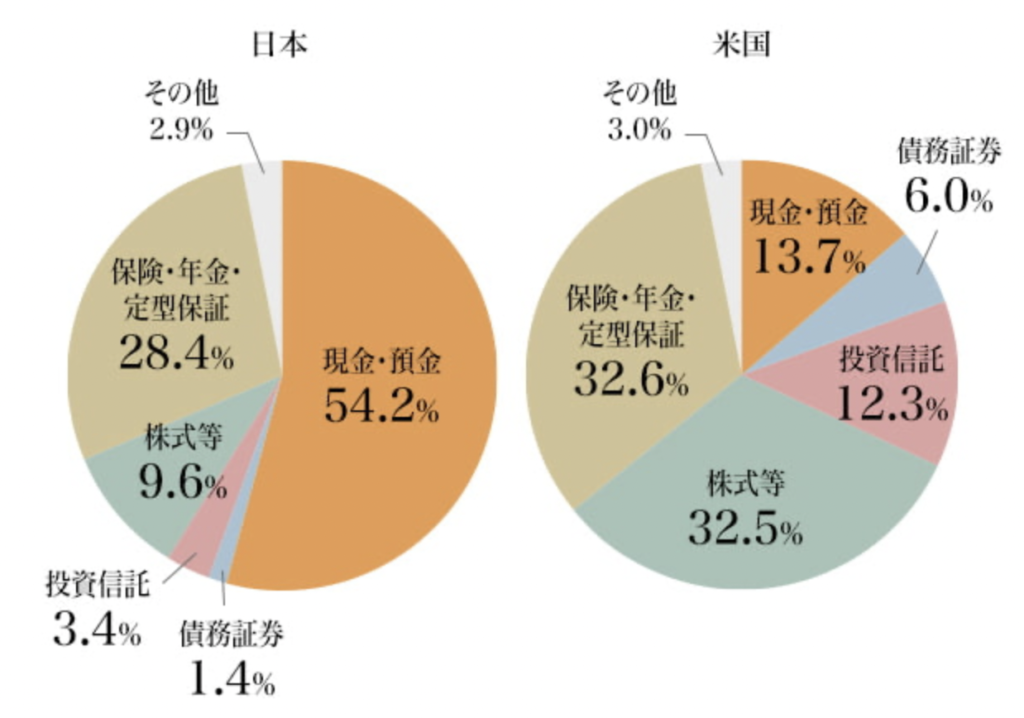

現在、金融緩和などを受けた家計の金融資産は21年末に初めて2000兆円を突破し、およそ1000兆円は預貯金に滞留しています。

日米の家計の金融資産構成を見てみると、日本は「預貯金」が54.2%を占めているのに対し、米国は「預貯金」が13.7%で、「株式等」が「預貯金」を上回っています。

現在のように低金利が続くなかで、貯金ばかりしていても資産は増えませんので、安心して老後を迎えるためにはこれまで貯金してきたお金を投資に回していく必要があるのです。

そのために今回の「NISAの抜本的拡充」が検討されているんですね。

ということで、今回の拡充の実現はかなり期待できるのではないでしょうか?

NISAとは?

NISAを日本語にすると少額投資非課税制度となります。

NISAとは、年間で投資できる上限を定めた上で配当や分配金、譲渡益などの運用益にかかる税を一定期間ゼロにする仕組みのことです。

年1回10円の配当がある場合

10円×2,400株=24,000円

特定・一般口座であれば

24,000×20.315%=4,875円が課税され、

利益は24,000円-4,875円=19,125円となります。

上記の銘柄Aが1年後に600円まで株価が上昇したので売却する場合

600円×2,400株=1,440,000円

1,440,000円-1,200,000円=240,000円

特定・一般口座であれば

240,000円×20.315%=48,756円が課税され、

利益は240,000円-48,756円=191,244円となります。

つまり、合計で53,631円が課税されることとなり、

最終利益は210,369円となります。

しかし、1株500円の銘柄Aを120万円(2,400株)NISA口座で購入していた場合、配当金と利益から税金が引かれなくなるため、最終利益は264,000円となり、53,631円もNISA口座の方がお得になります。

ということで、株式投資をしている人なら必ず利用すべき制度です。

全額NISA口座で投資すればいいのでは?

と思うかもしれませんが、NISAはそこまで万能な制度ではありません。

なんと投資枠に上限が以下のように定められているのです。

年間投資枠(現行)

つみたてNISA : 年間40万円

一般NISA : 年間120万円

合計で年間160万円しかNISA口座を使うことができないのかと思うかもしれませんが、実は現在一般NISAとつみたてNISAは併用できないため、年間120万or40万円までしか使えません。

ということで、金融庁はまず要望として、NISAの年間投資枠を増やしてくれと言っているのです。

NISA拡充要望の内容

投資上限の引き上げ

NISAはイギリスのISAという制度をもとに設計されているのですが、正直言うとNISAとISAと比べると非課税枠の大きさが全く違うのです。

| 一般NISA | つみたてNISA | ISA | |

|---|---|---|---|

| 非課税枠 | 年120万円 | 年40万円 | 年20,000ポンド(約320万円) |

ご覧の通り、本場イギリスISAでは年間320万円もの非課税枠を使用することができるのです。

日本のNISA制度がめちゃくちゃしょぼく見えてきます。

ということで、金融庁はNISAの非課税枠を以下のように増やしてほしいと要望を出しています。

| 一般NISA | つみたてNISA | ISA | |

|---|---|---|---|

| 非課税枠 | 年240万円 | 年60万円 | 年20,000ポンド(約320万円) |

一般NISAに関してはISAに多少近づいたものの、つみたてNISAに関してはまだまだ足元にも及びません。

しかし、いいこともあります。

現状のつみたてNISA(年40万円)の場合、月33,333円という超中途半端な額を積立しなければならず、もどかしかったと思います。

しかし、年間60万円に上限が増えれば、月50,000円ぴったりを毎月積み立てることができ、とてもすっきりします。笑

また、現状の年間40万円のつみたてNISAで月33,333円を年利5%で20年間積み立てた場合、

最終利益が5,701,065円となるのですが、

改正後の年間60万円で月50,000円を積み立てた場合は、

最終利益が8,551,683円となるので、

つまり、20年後の利益が改正前と後では、2,850,618円も多くなります。

現状のつみたてNISA(年間40万円)で月33,333円を年利5%で20年間積み立てた場合

投資元本 7,999,920円

最終資産額 13,700,985円

運用収益 5,701,065円

改正後(年間60万円)の場合

投資元本 12,000,000円

最終資産額 20,551,683円

運用収益 8,551,683円

投資可能期間の恒久化

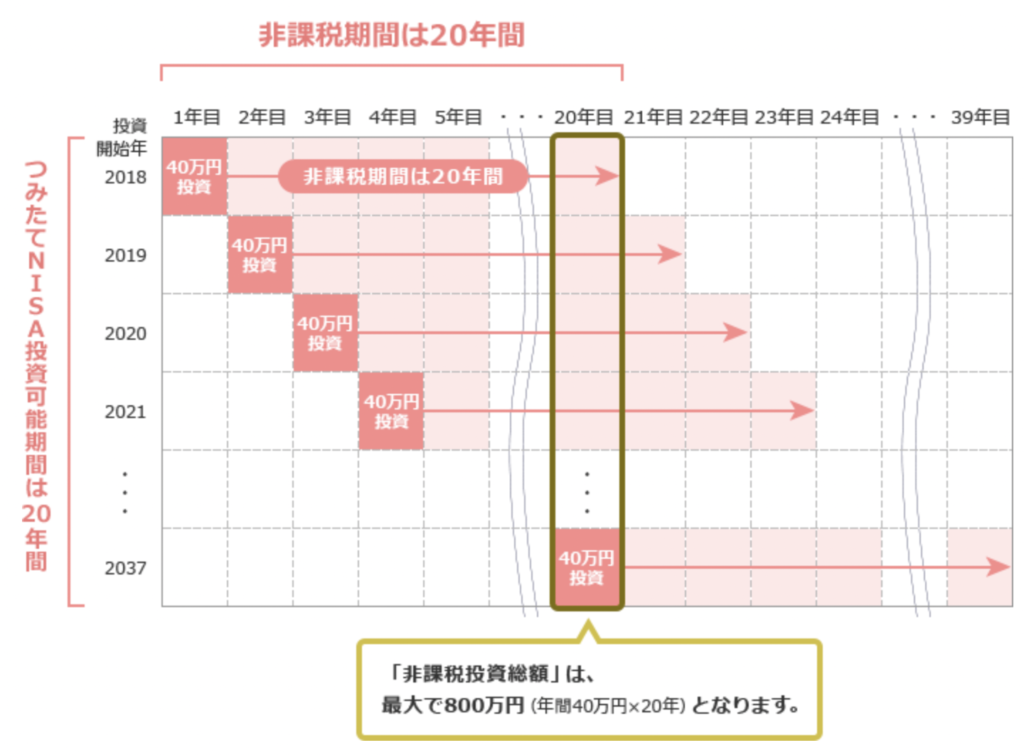

つみたてNISAとは、年間40万円を投資した年から最長20年間の間に得た分配金と売却益(譲渡益)が非課税になり、通常口座でかかる20.315%の税金がかかりません。

これを毎年仕込み続けれるわけなんですが、実は永久にというわけにはいかず、上限が決められています。

投資可能期間は20年です。

つまり、非課税で投資できる総額は最大800万円(年間40万円×20年)となります。

しかし、ここからがつみたてNISAのいけてないところなんですが、いつ始めても20年間投資できるわけではないんです。

実は、つみたてNISAは2042年までの制度とされているのです。

つまり、仮に2025年からつみたてNISAを開始した場合、18年間しか投資することができず、2年間分の非課税枠80万円を無駄にしてしまうことになるのです。

そもそも資産運用は、福利の効果のよって時間をかけてゆっくりと資産を増やしていくものなので、運用期間が短いほどNISAの魅力は減っていきます。

投資開始時期が遅くなるほど、運用期間が短くなるということになり、これから資産運用を始めようと考えている人ほど不利な制度になります。

と文句を言っていても何も変わらないので、NISAを始めるなら早いに越したことはありません。

しかし、今回の改正要望の中で、投資可能期間の上限を撤廃し、恒久化することで、より多くの人に資産形成を始めてもらうようにする案が出されているのです。

これによって、今から30年後でも40年後でもつみたてNISAを毎年利用することができるようになり、投資開始が遅れてしまった人、そして、すでに始めている人にとってもとても大きな恩恵があることになります。

これはどういうことかと言いますと

例えば私が2024年に35歳になる年につみたてNISAを始めた場合、現状では2042年の53歳になるまで非課税枠で投資することができます。

そして、53歳で投資した分は、2061年72歳の時に非課税で受け取ることができます。

おそらく72歳ではまだピンピンしているはずなので、この歳を最後につみたてNISAからの恩恵を受けれないのは寂しいはずです。

しかし、投資可能期間が恒久化されれば、2042年53歳以降も毎年つみたてNISAを利用することができるので、72歳以降でも恩恵を受けられるようになるのです。

ちなみにイギリスのISAでは、すでに投資可能期間は恒久化されております。笑

非課税期間を無期限に

これが実現されれば、大歓喜間違いなしです。

現状、一般NISAの非課税期間は最長5年間、つみたてNISAは20年間と決められています。

一般NISAで言うと年間120万円までの投資で得られた利益にかかる税金を最大5年間ゼロにすることができます。

しかし、たったの5年間では複利の効果をあまり期待できないので、資産を大きく増やすことができませんが、非課税期間が恒久化されれば、一度NISA口座で購入した商品をずっと持ち続けることができるようになるので、複利効果を高めることができるのです。

例えば、一般NISAの投資上限額が240万円だったとして、毎月20万円(年間240万円)を年利5%の投資商品に積み立てし続けて40年間運用し続けた場合、最終資産額は約3億円にもなり、さらにそれを非課税で受け取ることができます。

つみたてNISAも然りですね。

例えば、今から37年後の私が70歳になった時に、収入源が年金だけ(年金も貰えるかわかりませんが、)だと正直とても不安ですが、33歳の時につみたてNISAで投資した60万円は、年利5%で運用してきた場合、この37年間で福利の力により、380万円程度にまで増えているはずですが、売却する際に一切税金を引かれることなく現金化することが可能です。

しかも、それを仕込んだ分毎年行うことができるということになります。

37年後に税率が今と同じである保証はないですけどね。。。

そう考えると、割と余裕のある老後生活を送れそうな気がしませんか?

ちなみにイギリスのISAでは、すでに非課税期間も恒久化されております。笑

一般&つみたてNISAを併用可能に

今現在は、一般NISAかつみたてNISAのどちらかを選ばなければならなかったのですが、それを先ほど説明したように非課税枠を増やした上で両方併用可能にしましょうという要望が出ているのです。

-998x1024.jpg)

これが実現されれば、上図のように合計で年間300万円の非課税枠を使用することができ、イギリスのISAの非課税枠の大きさにより近づくことになります。

例えば、年間300万円を年利5%の投資商品に毎年追加投資して40年間運用した場合、最終資産額は約3億6000万となり、それを非課税で受け取ることができ、非常に余裕のある老後を送れることになります。

未成年でもつみたてNISAを利用可能

子ども名義の口座を開設して投資を行う「ジュニアNISA」が2023年末で廃止されるため、つみたてNISAの対象年齢を現在の20歳以上から、未成年者まで拡大することで受け皿にするそうです。

実はこれも、かなりえげつない改正なんです。

先ほども説明したように、資産運用というのは時間をかければかけるほど複利効果で資産を増えていくものなので、仮に私が1歳の娘のNISA口座を開設し、贈与税がかからない110万円を毎年年利5%で追加投資し続ければ、20年間で約3600万円を非課税で贈与することができます。

さらに非課税期間が恒久化されれば、そのまま運用し続けることで、さらに資産は増えることになります。

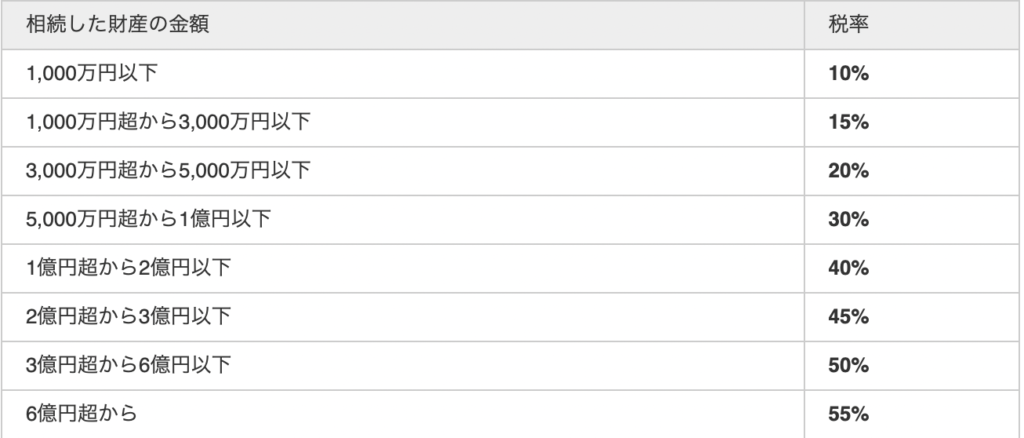

まぁしかし、日本の相続税は他国と比べて非常に高いということは非常に有名な話なので、今回の改正要望は特にやり過ぎということはありません。

つみたてNISAでも投資信託以外を購入可能に

現状、金融庁が定めた投資信託200銘柄しか買えません。

確かにこれは投資初心者にとっては、変な商品を掴んでしまう可能性がほぼなくなるので、素晴らしい制度です。

しかし、足元は一般NISAよりもつみたてNISAに需要が集まる傾向が目立ので、つみたてNISAの使い勝手を向上させるため、一般NISAのように幅広い投資商品からも選べるようにするという案が盛り込まれています。

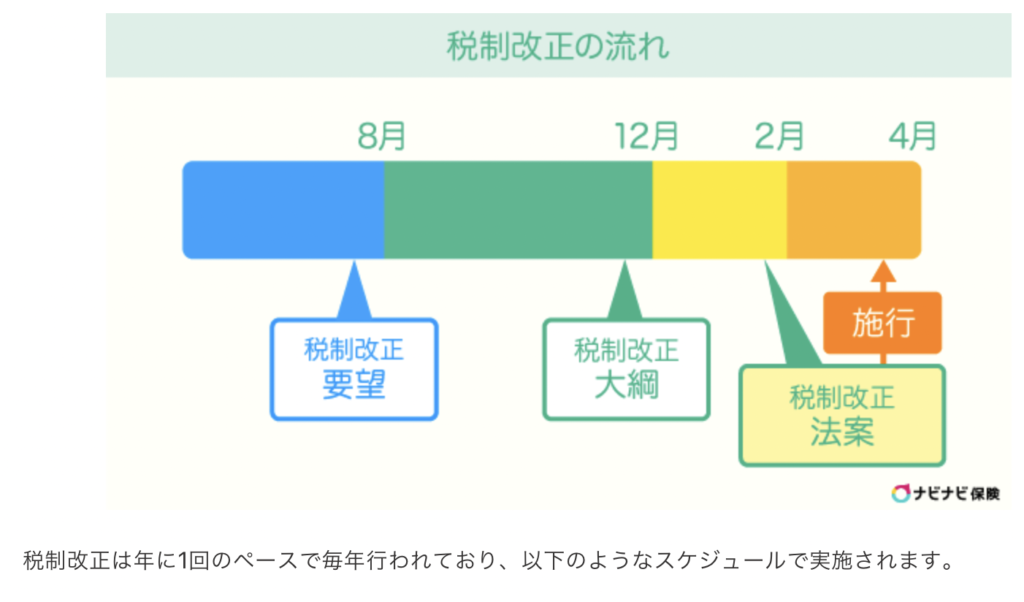

NISA拡充のスケジュール

今回のNISA拡充については、2023年度の税制改正要望の中で書かれているものなので、その税制改正のスケジュールについて紹介します。

大体8月に税制改正要望が出されます。

各省庁からの税制改正に対する要望が財務省に提出され、提出された要望は財務省のホームページ上にアップされ資料を確認することができます。

その後、各種の新聞や雑誌等でも税制改正の概要が掲載され始めるんですね。

そして、12月に税制改正大綱があります。

各省庁から提出された要望を審議した上で最終的な改正案としての「税制改正の大綱」が閣議に提出されます。

なので、ここが非常に大事になってきます。

そして、翌年の1〜2月に税制改正の法案ということで、国会に提出された大綱が審議されます。

そして、審議が通れば、4月に法改正に定められた日時から改正法案が施行されることになります。

ということで、現在はまだ要望の段階ですので、今年の12月の大綱に注目する必要があります。

もしも、来年の4月に法案が通れば、おそらく2024年頃から拡充されたNISAを実際に使えるようになるのでは?と言われています。

最後に

今回紹介した要望内容は、いずれも確定事項ではありませんので、期待し過ぎにはご注意ください。

しかし、今回のNISA拡充は、資産所得倍増プランの柱の一つとして掲げられているということ、ISAではすでに恒久化されているということなどの背景もあるので、期待せざるを得ません。

全て実現とまではいかずともどれか一つか二つかだけでも実現されるだけでも、非常に素晴らしい制度になると思っています。

もしよかったら、応援クリックよろしくお願いします。

おすすめの投資勉強方法【無料】

「はじめての資産運用」~長期投資・高配当株投資のノウハウを網羅~

現在、株式評論家の「Bコミ」こと坂本慎太郎氏が執筆された「はじめての資産運用」という書籍が無料で配布中ですので、この機会に是非手に入れてみてください。

資産運用の考え方や具体的な投資方法など長期投資をするうえで必要なノウハウが詰まっております。

本も厚すぎず非常に読みやすいボリュームです。

特に5章の「タイプ別ポートフォリオをBコミがアドバイスします」は、6つのタイプに分けてそれぞれの人に対してどういった資産運用をしていけば良いか具体的にアドバイスをしており、非常に参考になります。

PDFは即日入手可能で、書籍版は申込してから数週間後に届きます。

勧誘メールも届くようになりますが、簡単に配信解除可能ですのでご安心ください。

通常1,500円で売られている書籍を無料で入手できるチャンスですので是非ご利用してみてください!

「デイトレ革命」~株式投資の基礎知識を網羅~

株式評論家の「Bコミ」こと坂本慎太郎氏の新書籍「デイトレ革命」が無料で配布中ですので、この機会に是非手に入れてみてください。

私は長期投資家なのでデイトレには興味なかったのですが、中身を見てみると板の読み方、注文の種類、銘柄の選び方など株式投資の基礎知識を学習することができるので、非常に参考になりました。

PDFは即日入手可能で、書籍版は申込してから数週間後に届きます。

勧誘メールも届くようになりますが、簡単に配信解除可能ですのでご安心ください。

読み終わった方は、キャンペーン終了後にメルカリ等で売却することも可能ですので、是非この機会をご利用してみてください!

誰でも簡単に最大5,000円をゲットする方法を一緒にやってみましょう

現在巷で話題になっている方法があるので、一緒にやってみましょう!

それはLINE FXのキャンペーンを活用する方法です。

私は長期投資家なので、正直言うとFXはやったことありませんでしたが、簡単に5,000円GETできました!

詳細はこちらの記事で解説しており、記事その通りにやるだけで最大5,000円貰えますので、是非一緒にやってみてください!