【9割が知らない】銀行・証券会社のカモ確定?FIREを目指すなら絶対避けるべき「地獄の銘柄」5選【新NISA】

現在は、資産収入とYouTubeの収益、コミュニティ運営で生活をしているサイドFIRE民です。

ということで、FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるオンラインコミュニティを立ち上げました!

現在約1000人のFIRE民に参加いただいており、非常に盛り上がっております!

ご自由に入会・退会いただけますので、お気軽にご参加ください!

※ご入会いただいた日から、1ヶ月間フルにサービスをお楽しみいただけます。

タイでのFIRE生活も長くなってきましたが、この国で生活していると「一見、甘くて美味しそうだけど、中身を知るとゾッとするもの」によく出会います。例えば、道端で売っている真っピンクのミルクティー。砂糖の量が致死量を超えていたりするんですよね。

でも、それ以上に恐ろしいのが資産運用の世界です。 「銀行の担当者さんが、私の将来のために特別に提案してくれた」 「テレビCMで見る大手証券会社のプロが運用するんだから、自分で選ぶより確実だ」

もし今、あなたが少しでもそう思っているなら、今の状態は『イカゲーム』の第1ゲームで、何も知らずに「だるまさんが転んだ」の会場へと笑顔で向かう参加者たちと同じくらい、無防備で危険な状態です。

彼らは、「勝てば456億ウォン」という甘い言葉と、子供の頃に遊んだ懐かしいゲームという外見に油断しきっていました。最初の脱落者が銃撃されるまで、自分たちが「命のやり取り」の場に立たされていることに気づかず、ヘラヘラと笑って走り出していましたよね。

金融の世界も全く同じです。 銀行や証券会社の窓口で勧められる商品の多くは、あなたの老後を救う「救済措置」ではなく、彼らが利益という名の賞金を獲得するための「ゲームの駒」としてあなたを利用するためのツールに過ぎません。

「eMAXIS Slimのオルカンが良いのはわかった。でも、他にもっとプロが選ぶ『裏ルート』があるんじゃないか?」 その好奇心こそが、あなたのFIREへの航路を『呪術廻戦』の「渋谷事変」後の街並みのように、修復不可能なレベルで荒廃させる引き金になります。

今日は、投資初心者がFIREへの道で絶対に踏んではいけない「地獄の投資信託」5選を、徹底的に暴露します。この動画を最後まで見れば、金融機関の甘い言葉の裏に潜む「狙撃銃」を冷静に見抜き、自分のお金を守り抜く力がつくはずです。

それでは、本編に行ってみましょう。

金融機関が「あなた」に商品を勧める本当の理由

まず、本質的な話をしましょう。なぜ彼らはあんなに親切に、わざわざ時間を割いて商品を勧めてくれるのか。 それは、彼らが「あなたの資産を増やすボランティア」ではなく、利益を追求し続ける「株式会社」だからです。

では、具体的に「数字」で見てみましょう。ここが一番残酷な現実です。 ネット証券で不動の人気を誇る「eMAXIS Slim 全世界株式(通称:オルカン)」の信託報酬は、2026年現在、年率0.05775%以内です。

一方、銀行の窓口で「今、これが一番熱いですよ!」と勧められるアクティブファンドはどうでしょうか。手数料が2.0%〜2.5%を超えるものも、いまだに平然と売られています。

同じ「投資」という看板を掲げていながら、この圧倒的なコストの差。 これはタイの観光地や国立公園でよく見かける「二重価格(Dual Pricing)」と同じ構造です。

タイ語が読める現地人は「40バーツ(約160円)」で入れるのに、タイ語が読めない外国人(=知識のない初心者)だけが、看板の隅に書かれた「400バーツ(約1600円)」という10倍の価格を請求されている。投資信託の世界でも、知識という「現地の言葉」を持たない人は、窓口に行くというだけで、知らないうちに10倍、20倍の手数料を払わされているんです。

さらに、2026年現在の最新の売れ筋ランキングを比較すると、その異常性が一目でわかります。こちらの表をご覧ください。

見てください、この絶望的なまでの「住む世界の違い」。 ネット証券側は、徹底的にコストを抑えた「インデックスファンド」が独占しています。一方、対面型側は「AI」「インド」「高配当」といったキラキラしたワードが並び、その中身はすべて高額な手数料がセットになった「アクティブファンド」ばかりです。

同じ「インド株式」に投資するにしても、ネット証券なら0.4%台で済むのに、窓口に行くだけで1.9%取られる。 情報を平等に持っているはずの今の時代に、なぜ証券会社ごとにここまで結果が違うのか?

それは、銀行や証券会社の窓口が、あなたに対して『呪術廻戦』の「領域展開」を発動しているからです。

彼らのデスクに座った瞬間、そこはもう現代社会のルールが通用しない、彼らの「生得領域」です。一歩足を踏み入れれば、外の世界の真実、つまり「コスト0.05%の優良インデックスファンド」という概念は、術式によって完全に遮断されます。

領域内では、彼らのセールストークという術式が「必中」となります。

「将来のために」「皆さんこれを選んでいます」「プロにお任せください」

これらの言葉は、回避不能の攻撃としてあなたの脳に直接叩き込まれます。1億円の契約で、自分たちは5万円しか儲からないインデックスファンドを売るより、200万円の利益が確定するアクティブファンドという「必殺技」を叩き込む。それが彼らの領域内での必勝法なんです。

もしあなたが何の「呪力(知識)」も持たずにその席に座っているとしたら、それは宿儺の「伏魔御廚子(ふくまみづし)」の中に、丸腰の一般人が立たされているようなもの。

今回紹介する5つの地獄を回避する知識を身につけることは、彼らの巧みなセールストークを完全に無効化し、あなたの大切な資産を守り抜くための「鉄壁の防御力」を手に入れることと同じです。

自分自身の資産を守り、この理不尽な必中効果を打ち破るための「絶対防御」を、今から一緒に構築していきましょう。

地獄の銘柄①:自分の足を食べる「毎月分配型」

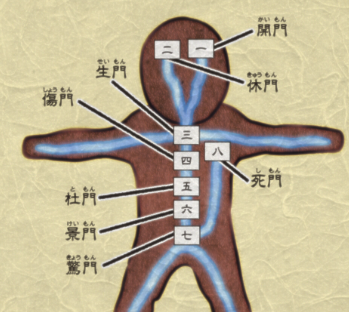

1つ目の地獄は、投資初心者が最もハマりやすい「毎月分配型」です。「投資しながらお小遣い感覚で毎月現金がもらえるなんて最高!」……もしあなたが今、そんなふうにワクワクしているなら、今の状態は『NARUTO』に登場する熱き良き師、マイト・ガイが「八門遁甲の陣」を発動させようとしている時と同じくらい、極限の覚悟が必要です。

皆さんは覚えていますか? 八門遁甲は、体内のチャクラ量を制限する門を無理やりこじ開け、一時的に数十倍の力を得る禁術です。特に最後の「死門」を開ければ、五影をも凌ぐ力を得られますが、その代償は「自らの命を燃やし尽くす」こと。これこそが、まさに資産形成期の初心者が「毎月分配型」に手を出した時に起きていることの正体なんです。

誤解しないでいただきたいのは、「毎月分配型が100%悪」というわけではない、ということです。例えば、すでに十分な資産を築き上げ、あとは資産を増やすことよりも「定期的なお小遣い」として現金を受け取り、生活の足しにしたいと考えている年金暮らしの方にとっては、有効な選択肢の一つになり得ます。例えるなら、里や仲間を守るための最終局面で、自らの命(元本)を削ってでも力を出すガイ先生のような選択は、状況によっては「あり」なんです。

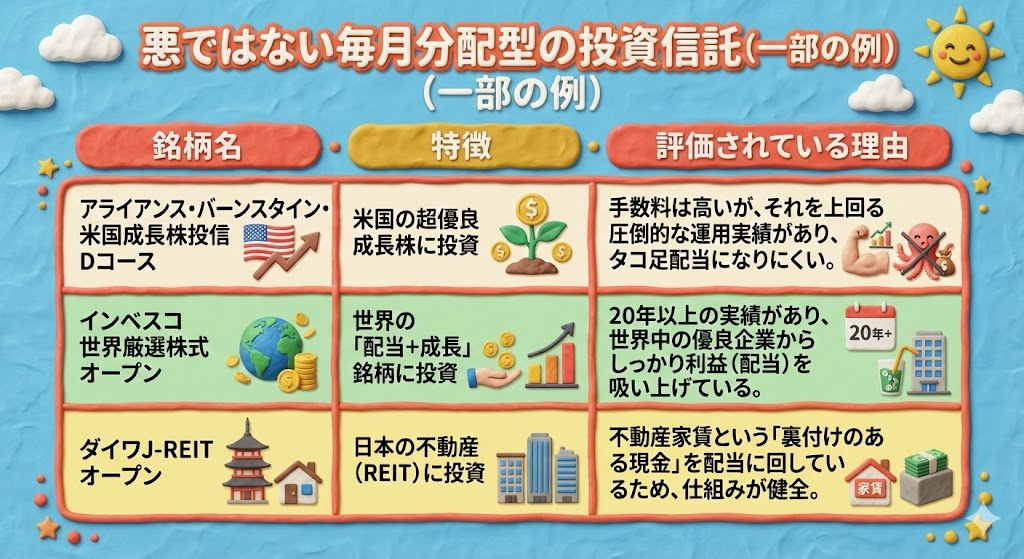

世の中には、高い手数料を払ってでも投資したいと評価されている毎月分配型の投資信託も存在します。

例えば、多くの投資家に支持されている代表的な銘柄をいくつか挙げてみましょう。

しかし、これから資産を爆発させて、悠々自適なFIRE生活を目指そうという30代〜50代の「資産形成期」の皆さんにとっては、話が別です。この分配金、実は多くの場合、運用で出た利益ではなく、あなたが預けた「元本」そのものを切り崩して返しているだけ。これを専門用語で「特別分配金」、通称「タコ足配当」と呼びます。

これは、資産の成長エンジンである「元本」そのものを直接削り取って、無理やり現金に変えているという極めて非効率な構造です。分配金という形で手元にお金が入るたびに、将来の大きなリターンを生むはずのコア資産が目に見えて減っていきます。一時のキャッシュフローを得るために、長期的なFIREという目標の土台を自分から崩していることに他なりません。今のあなたにとって、将来の自由を犠牲にしてまで、この目先の現金を受け取る必要は本当にあるでしょうか?

さらに厄介なのが、この分配金の仕組みが驚くほど不透明で複雑だということです。常に元本を削っているわけではなく、運用成績が良い時は利益から出し、相場が冷え込んだ時だけこっそり元本から補填する、といった「条件付き」の商品がほとんどです。どのタイミングで自分の大切な資産が切り崩されているのか、その基準は目まぐるしく変わります。投資を始めたばかりの方が、目論見書の細かい規定を読み解き、その分配金の「質」を正確に判断するのは、専門的な知識がない限り極めて困難だと言わざるを得ません。

毎月分配として有名なJEPIやQYLDも目論見書を何回読み直しても理解できないのと一緒です。

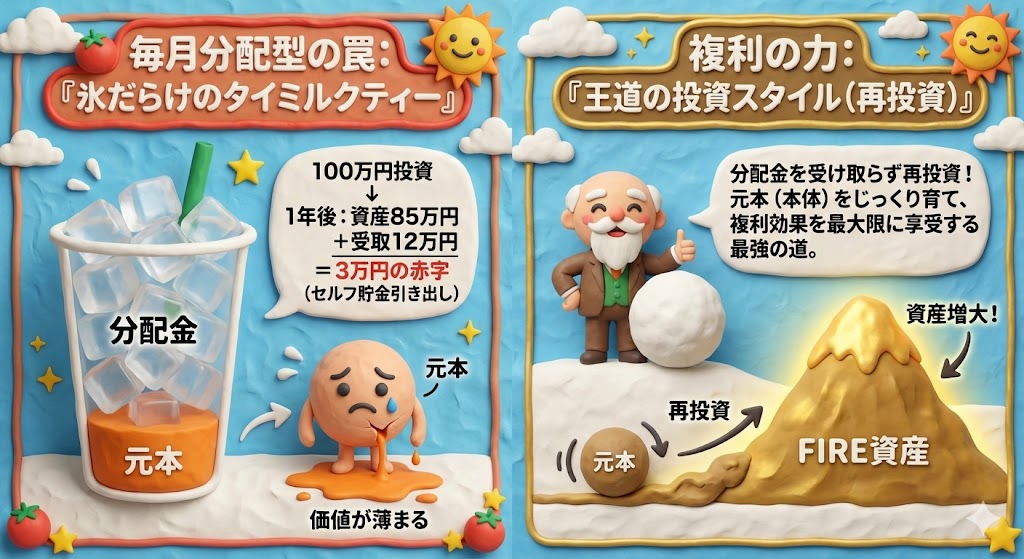

具体的に、数字で想像してください。100万円投資して、毎月1万円の分配金をもらって喜んでいる。でも1年後、手元の資産を確認したら85万円になっていた。12万円受け取ったけれど、資産は15万円減っている。トータルで3万円の赤字です。これ、ただの手数料を払って行う「セルフ貯金引き出し」ですよね。

これはタイの屋台やカフェで、カップの9割が氷で埋まった「タイミルクティー」を飲む感覚にそっくりです。オレンジ色の鮮やかな見た目は豪華で、一見ボリュームがあるように見えますが、実際の中身(元本)はカサ増しされているだけで、肝心の飲みごたえはスカスカ。氷(分配金)が溶けるのを待っている間に、飲み物本来の価値が薄まっていくようなものです。

特にこれから資産を築いていく段階にある初心者が、目先のキャッシュフロー(分配金)を得たいがために、将来の大きな利益を生み出す源泉である「元本」を自ら取り崩してしまうのは、資産拡大の観点から見て極めて非効率な行為です。

資産を最短ルートで増やしたいのであれば、仕組みが複雑でリスクの見えにくい分配型ファンドの良し悪しを判断することに、貴重な時間と労力を費やす必要は一切ありません。

やるべきことは非常にシンプルです。分配金は「受け取らない(再投資する)」設定にし、元本そのものをじっくりと育て、時間をかけて「複利」の効果を最大限に享受する投資スタイルを貫くこと。これこそが、FIRE達成への最も確実であり、王道のルートなのです。

地獄の銘柄②:プロの「残業代」を払わされる「高コストファンド」

2つ目は、信託報酬が1%を超える「高コストファンド」です。 「高い手数料を払うのは、プロが必死にリサーチして、市場平均を超える良い銘柄を選んでくれるからでしょ?」……そう信じて疑わないあなたは、残念ながら金融業界が作り出した幻想、あるいは『NARUTO』の中忍試験で、ロック・リーが足首に隠していた「とんでもなく重い根性の重り」を、自ら進んでつけてしまっている状態です。

厳しい現実をはっきり言います。世界中のエリートたちが心血を注いで運用するアクティブファンドのうち、単純な市場平均(インデックス)に、手数料を差し引いた後で長期的に勝てるのは、わずか1〜2割と言われています。つまり、残りの8割以上の「自称プロ」たちは、あなたから高い手数料という名の重りを受け取りながら、誰でも買えるインデックスファンド以下の成績しか出せていないのです。

これは、リーが修行のためにあえてつけていたあの重りを、本番の命懸けの戦いでも一生外さずに、自らハンデを背負ったまま走り続けるようなものです。しかも、さらに悪いことに、その重りはあなたの能力(資産)を上げるためではなく、他人の(運用会社の)財布を重くするために存在しているのです。

たった1%のコストの差、と侮ってはいけません。この重りは、時間が経てば経つほど、複利の効果を阻害し、あなたの資産形成スピードに残酷なまでの差を生み出します。例えば、年利5%で30年運用した場合のシミュレーションを見てみましょう。

- 手数料0.1%の低コストファンドなら、資産は約4.2倍に膨れ上がります。

- しかし、手数料2.0%の高コストファンドなら、資産は約2.4倍にしかなりません。

30年後のゴール地点で、数千万円という絶望的な差がついていることも珍しくありません。これはFIRE達成時期が10年以上遅れることを意味します。リーが重りを外した瞬間に目にも止まらぬ超高速で動けたように、あなたもこの無駄なコストを外さなければ、FIREというゴールには到底間に合いません。

タイでの生活でも、こうした「見えないコスト」には敏感になります。お洒落なレストランでランチを頼んだら、メニューの端に小さく「サービス料10%・消費税7%」と書いてある。いわゆる「++(プラスプラス)」です。「最初から税・サ込みで117バーツって書いておけよ!」と思いますが、投資信託の手数料もこれと全く同じ構造です。表面上のリターンや営業マンの笑顔だけに目を奪われると、水面下で見えないコストによって資産がゴリゴリと削り取られていきます。FIREを目指すなら、無駄な重りは一切排除し、極限まで身軽になることこそが最強の戦略なのです。

地獄の銘柄③:ブームが終わった後の「テーマ型ファンド」

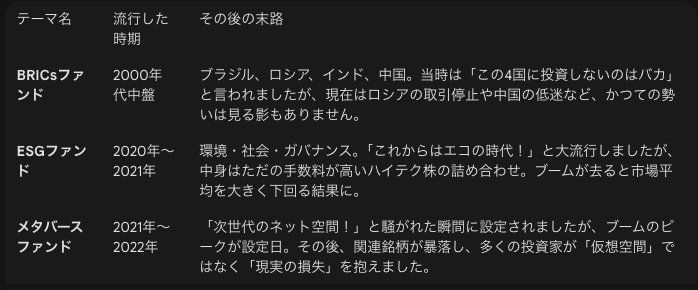

3つ目は、「AI」「半導体」「ロボティクス」「宇宙開発」といった、キラキラした名前がついた「テーマ型ファンド」です。これらは、テレビやニュースでその単語を見ない日がないほど盛り上がっている時期に、タイミングよく発売されます。

しかし、その実態は、「SNSで広告が流れまくり、人気インフルエンサーたちがこぞって『最高!』と投稿している、今まさに大バズり中の飲食店」に飛び込むようなものです。

タイムラインを開けば「ここに行かないのは損!」「次世代の味!」というキラキラした動画が溢れ、店先には写真を撮るための大行列ができています。しかし、あなたがその熱狂に釣られて、ようやく行列の最後尾に並んだ時、実はもうその店の「旬」は終わっています。

インフルエンサーに支払う多額の宣伝費は、そっくりそのまま料理の価格(高い手数料)に上乗せされており、期待して食べた料理は、写真映えするだけで味は平凡、あるいは材料が底を尽きかけて質が落ちている……。それどころか、あなたがようやく席に着いた数ヶ月後には、あんなに騒いでいたインフルエンサーたちは次の「新しい店」へと移っており、店自体がブーム終了と共にひっそりと閉店準備を始めている。そんな絶望的なタイミングであることが非常に多いのです。

テーマ型ファンドの最大の欠点は、この「高値掴み」になりやすいことです。世の中で話題になっているということは、すでにその期待値は株価に十分すぎるほど織り込まれており、価格がピークを過ぎようとしていることが多いのです。あなたが「これからはAIの時代だ!」と意気込んで参入した場所は、実はもう賢い投資家たちが「ごちそうさま」と言って店を後にしようとしている、宴の終わりの会場である可能性が極めて高いと言わざるを得ません。

これらのファンドに共通しているのは、「世の中の熱狂が最高潮に達した時が、基準価額(価格)のピークだった」という点です。

さらに、これらのファンドは流行が去れば、一気に資金が流出し、運用そのものが継続できなくなる「繰上償還」のリスクもあります。これは、投資家側の意思とは無関係に運用が強制終了されるということであり、長期投資を前提としているFIRE民にとって、最も避けたいシナリオです。まさに、注文した料理が出てくる直前に「材料切れなので、今すぐ店を閉めます」と追い出されるようなものです。

タイでも、この手の流行り廃りのサイクルの速さは、最近社会現象にもなったあのキャラクターを見れば明らかでしょう。

そう、「バターベア(Butterbear)」です。

少し前まで、バンコクのカフェにはバターベア一色のポップアップストアが現れ、グッズを求めるファンや、一緒に写真を撮りたいインフルエンサーたちで連日何時間待ちの大行列ができていました。SNSを開けば、タイムラインはバターベアのダンス動画や「やっと会えた!」というキラキラした投稿で埋め尽くされ、まさに猫も杓子も「バターベア」という状態でした。

今は全く聞きません。。。

投資もこれと同じです。ブームという一過性の波を追いかけるのは、本質的な「投資」ではなく、ただの「投機」に過ぎません。流行り廃りに左右されない「世界経済の成長」という、いわば毎日食べる「お米」のような普遍的な本質に投資し続けることこそが、FIREという穏やかなゴールへ辿り着くための、最短にして唯一の道なのです。

地獄の銘柄④:初心者が触ると火傷する「レバレッジ型」

4つ目は、値動きを2倍、3倍に増幅させる「レバレッジ型」です。

「早くFIREしたいから、リスクを取って爆速で増やしたい!」その焦る気持ち、痛いほどよくわかります。でも、投資初心者が安易にレバレッジに手を出すのは、『僕のヒーローアカデミア』の主人公・デクが、まだ自分の体が耐えられない出力で「ワン・フォー・オール」を放ち、その反動で腕をバキバキに壊してしまうあのシーンと同じくらい、自滅のリスクを伴う危険な賭けです。

実は、私自身も去年からレバレッジをかけた短期トレードに熱中していますが、 正直に白状します。勝った時の「全能感」というか、脳が焼けるような気持ちよさは、他の何物にも代えがたい快感です。「自分は投資の天才かもしれない」とさえ錯覚してしまいます。

しかし、その裏側にある代償はあまりにも大きかった。含み損を抱えた時のストレスは計り知れず、寝ても覚めてもチャートの動きが気になり、家族との会話や仕事中も心ここに在らずの状態。QOL(生活の質)は間違いなく下がりました。 FIRE(経済的自立と早期リタイア)とは、本来「自由で穏やかな生活」を手に入れるためのもの。それなのに、レバレッジの恐怖に支配されて心をすり減らしていては、本末転倒です。

レバレッジ型は、相場が一直線に右肩上がりの時は、まさに最強の武器になります。しかし、現実の相場はそう甘くありません。特に初心者がハマるのが「減価」という現象です。例えば、10%下がって10%上がるという動きを繰り返すとしましょう。普通の投資なら元の価格に近くなりますが、2倍のレバレッジがかかっていると、複利の計算上、元の価格より大きく目減りしてしまいます。一撃の威力(上昇)は凄まじいですが、代償として自分の資産という「骨」を砕き、再起不能のダメージを負って市場から強制退場させられるリスクが極めて高いのです。

タイの道路を縦横無尽に走る「バイクタクシー」を想像してください。渋滞を縫うように爆走し、目的地に早く着く可能性は確かにありますが、ノーヘルで時速100キロ出すような危うさがあります。横転すれば即終了。FIREというゴールに辿り着く前に、一度の事故で全てを失ってしまっては、元も子もありません。

FIREを目指す道中で本当に必要なのは、一発逆転を狙った不確実なギャンブルではなく、何十年も淡々と継続できる「再現性の高い運用」です。

短期的な爆発力を求めて、レバレッジという過度なリスクに頼るべきではありません。私自身の経験からも言えることですが、レバレッジによる激しい値動きは、単に資産を増減させるだけでなく、私たちの精神的な平穏やQOLを確実に蝕みます。

一撃で全てを失う可能性のある、あるいは日々のチャートに一喜一憂して貴重な時間を奪われるような投資は、自由を手に入れるためのFIREという目標に対して明らかに本末転倒です。

私たちが選ぶべきは、自爆のリスクを孕んだ手法ではなく、時間を味方につけて資産を確実に積み上げていく「安定した長期分散投資」です。このスタイルを愚直に貫くことこそが、結果としてFIRE達成への最も確実で、最短のルートとなるのです。

地獄の銘柄⑤:ネームバリューだけの「思い出個別株」

最後5つ目は、「誰もが知っている大企業だから安心」という思い込みで買う、個別株です。

誤解しないでほしいのですが、投資の最初の入り口として、自分の好きな企業や身近なブランドの株を買ってみるというのは、素晴らしい第一歩です。 実際に自分が株主になることで、経済ニュースをチェックするようになり、企業の仕組みに詳しくなっていく。これは投資家としての「基礎体力」をつける最高のトレーニングになります。

私も従姉妹の結婚相手が勤めている会社が羽振り良さそうだったので株を買ったことがあります。

しかし、問題なのは、FIREという壮大な航海の「メイン動力源」を、特定の個別株への集中投資に頼り切ってしまうことです。

「日本を代表する企業だから」「昔からテレビでよく見るから」といった情緒的な理由は、投資の根拠としては非常に脆弱です。市場の暴落や時代の変化という荒波の前では、どれほど立派な本社のビルも、かつての輝かしい栄光も、あなたを守る盾にはなりません。

FIRE Hubのメンバーでたまに、個別銘柄一点集中長期投資で資産が爆増した人いますが、あればミラクルですので再現性は低いです。自分もできると思わないようにしましょう。

これは例えるなら、『ONE PIECE』の過酷な航海を、ルフィという「たった一人の才能」だけに全依存して突き進むようなものです。確かに彼は最強クラスの主人公ですが、彼一人ではグランドラインを制覇することは不可能です。もし彼が不測の事態で動けなくなったり、時代の波に乗り遅れたりすれば、その瞬間にあなたの資産という名の「船」は沈没してしまいます。

どんなに名前が売れている巨大企業でも、たった一つの不祥事や、予測できない技術革新の波に飲み込まれるだけで、株価が紙屑同然になる日は突然やってきます。かつての「航空会社」や「電力会社」が歩んだ残酷な歴史を思い出してください。昨日までの「安定の象徴」が、明日には「負債の塊」に変わるのが個別株の世界です。

例えば、かつて「親方日の丸」で絶対に潰れるはずがないと言われた日本航空(JAL)は、2010年に経営破綻し、その株券は文字通りただの紙屑になりました。また、安定配当の代名詞として多くの投資家が老後の資金を託していた東京電力も、2011年の震災後の事故により、株価は一瞬にして9割近く暴落しました。

最近では、日本を代表する名門企業だった東芝が、度重なる不正会計と迷走の末に、2023年に上場廃止となったのも記憶に新しいでしょう。

FIREという目的地へ確実に辿り着きたいなら、特定の「誰か」に運命を預けるのではなく、多様なスキルを持つ仲間が集結した「麦わらの一味」のように、世界中の数千企業を束ねた「インデックスファンド」という最強のチームで戦うべきです。航海士が進路を読み、料理人が体力を支え、船医が傷を癒やす。互いの強みで弱点を補い合う分散投資の布陣があるからこそ、どんな嵐が来ても船は沈まないのです。

タイのコンビニ「セブンイレブン」は街のどこにでもあり、圧倒的な安心感を誇ります。入り口として立ち寄るには最高ですが、だからといって店内の商品がすべて、あなたの健康を保証するわけではありませんよね。それと同じで、企業の「有名度」と、あなたのFIREを支える「投資適格性」は別物です。 最初は好きな企業から始めてもいい。でも、本気でFIREを目指すなら、最後は特定の企業に依存しない「広範な分散」という王道の戦略にシフトしていきましょう。

嘘を見抜く!最強のセルフチェック法

ここまで5つの地獄の銘柄を見てきましたが、どうすればこれらを確実に回避できるのでしょうか。最後に、金融機関から魅力的な提案を受けた時に、あなたが発動すべき『HUNTER×HUNTER』の「凝」のような、嘘や隠し事を見抜くためのセルフチェック法をお伝えします。

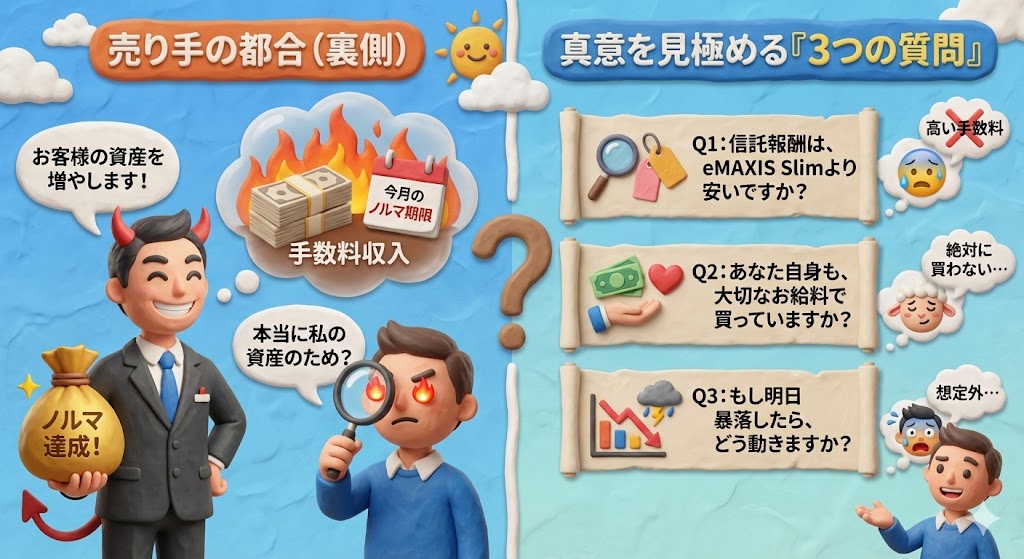

金融商品の裏側には、必ずと言っていいほど「売り手の都合」が隠されています。窓口で熱心に商品を勧められたら、まず目を凝らして、心の中でこう呟いてください。「この人は、本当に私の資産を増やしたいのか? それとも、自分の今月のノルマを達成したいだけなのか?」

そのオーラ(真意)を見極めるために、以下の3つの質問を迷わずぶつけてみてください。

- 「この商品の信託報酬は、eMAXIS Slimシリーズのような業界最安水準の投信より安いですか?」 これを聞くだけで、相手は「お、この客はコストの本質を分かっているな」と瞬時に警戒します。もし「アクティブ運用なので比較できません」と逃げられたら、それは高コストという弱点を隠している証拠です。

- 「この商品、あなた自身も大切なお給料を使って、実際に買っていますか?」 投資において最も重要なのは「身銭を切っているか」です。もし自分なら絶対に買わないような商品を、笑顔であなたに勧めているのだとしたら、その人は「プロのパートナー」ではなく、単なる「商品の処理係」に過ぎません。

- 「もし明日、リーマンショック級の暴落が起きたら、この資産はどういう動きをしますか?」 メリットやリターンばかりを強調する人は、プロとして信用してはいけません。真のプロフェッショナルとは、常に最悪の事態(最大ドローダウン)を想定し、そのリスクを誠実に説明できる人のことを指します。

もしあなたが、すでにこれらの地獄の銘柄を買ってしまっていたとしても、決して絶望しないでください。「自分はなんて無知だったんだ……」と過去の選択を責め続ける必要は一切ありません。なぜなら、その間違いに気づいた「今この瞬間」こそが、あなたの人生における真のリスタート地点だからです。

不必要なコストやリスクを背負い続ける「損」に比べれば、今ここで損切りをして、低コストなインデックスファンドに乗り換える痛みなど、かすり傷に過ぎません。その勇気ある決断こそが、タイでの自由な生活へと繋がる、唯一にして最強のチケットになるのです。

7. エンディング:あなたがFIREを達成するために

いかがでしたでしょうか。 FIRE生活という「新世界」を目指す長い航海において、今日紹介した「地獄の銘柄」を確実に避けることは、巨大な嵐を回避するのと同じくらい、あるいはそれ以上に重要なことです。

投資の世界は、一発逆転の魔法のような裏技を追い求めるよりも、『葬送のフリーレン』のフリーレンが、地味で役に立つ魔法を何年もかけてコツコツと収集し、基本に忠実であり続けたことが、結局は最強への近道だった……という真理に非常によく似ています。

派手なリターンを謳うネット広告や、銀行員さんの優しい微笑みに惑わされないでください。最後にあなたを守るのは、自分自身の知識だけです。

もし、「自分の今のポートフォリオは本当に大丈夫かな?」「これから具体的にどうやってFIREへの計画を立てればいいの?」と不安になった方は、ぜひ概要欄にある「FIRE Hub」をチェックしてみてください。

今日の動画が、あなたの投資の「縛り」を解き、自由への一歩を踏み出すきっかけになれば嬉しいです。勉強になった!という方は、ぜひ「いいね」ボタンとチャンネル登録をお願いします。

それでは、また次の動画で、あるいはバンコクのどこかの路地裏でお会いしましょう。 サワディーカップ。