現在は、配当金とYouTubeの収益で生活をしているサイドFIRE民です。

いよいよ2024年からNISAが大きく変わりますね。

- NISA制度の恒久化

- 非課税保有期間の無期限化

- 年間投資枠の拡大

超進化だね!

今後の日本で豊かな生活を送るためには活用必須制度です。

さらに新NISAではつみたて投資枠と成長投資枠の併用が可能となり、成長投資枠では年間240万円投資できます。

みなさんは新NISAの成長投資枠で何に投資するか決めましたか?

私は日本の非居住者なのでNISAをすることはできませんが、私だったら米国高配当株ETFに投資するなぁと妄想しています。

なぜなら配当金のありがたみを今まさに実感しているからですね!

ということで今回は、新NISAで米国高配当株ETFに投資をした場合の配当金シミュレーションをしたいと思います。

- 新NISAの仕組みについて復習

- 米国高配当株ETFで月3万,5万,10万,15万円の配当金を貰う方法(月5,10,20万円積立の場合)

始めたい人

月15万円も配当金があれば、年金と合わせれば安心した老後を送れそう

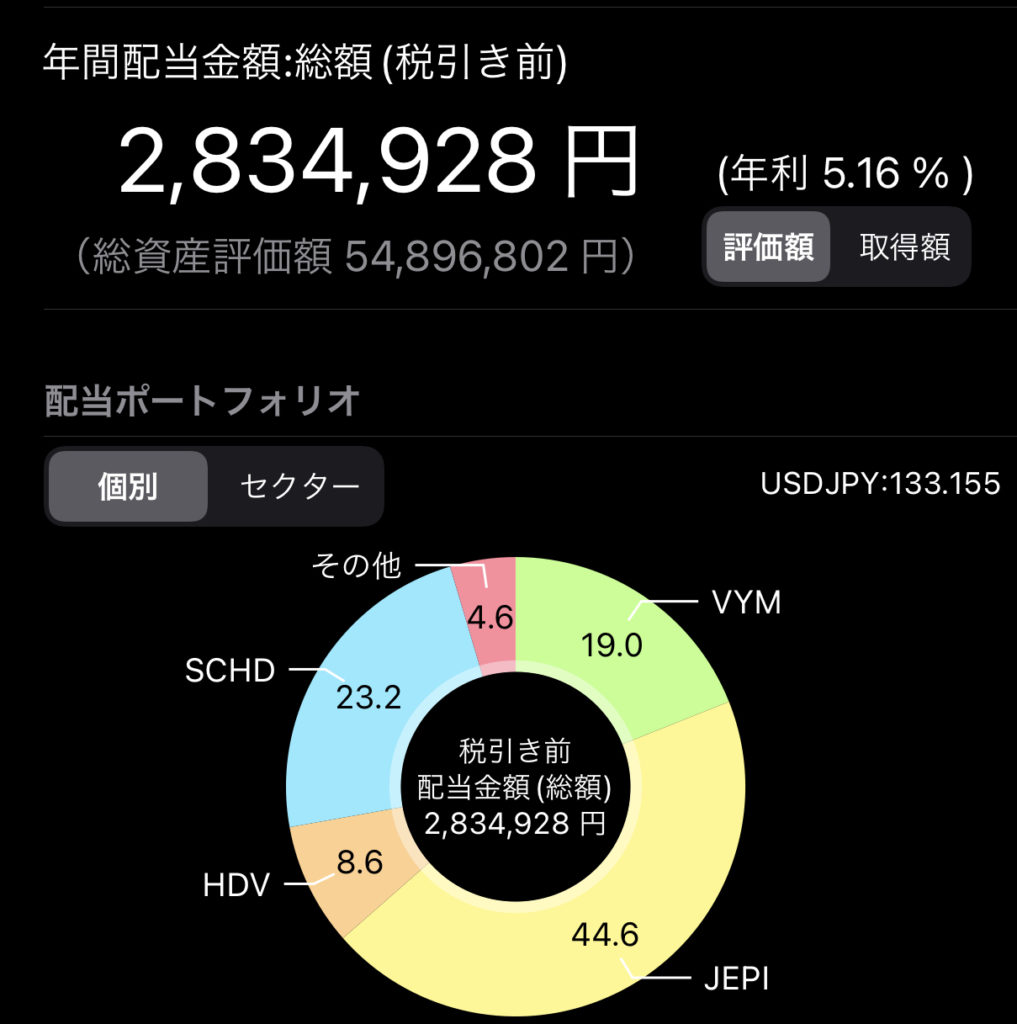

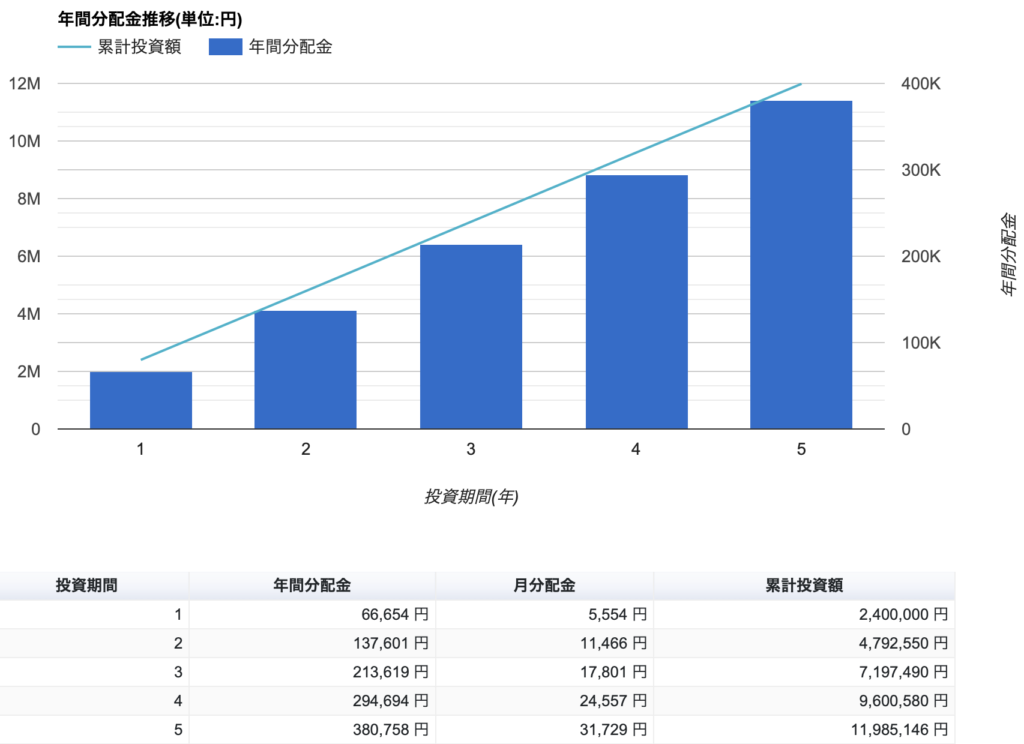

ちなみに私の現在の米国高配当株投資による配当金はこちらです。

年間2,834,928円で

配当利回りは5.16%です。

月平均¥236,244です。バンコクで今住んでいるコンドミニアムの家賃が約16万円なので、配当金で支払えますね。

配当金というのは、月1万円でも2万円でも実際に生活が豊かになっていく実感を持つことができます。そして、そこが高配当株投資の最大の魅力だと感じております。

私がここまで配当金を積み上げてこれたのは、単純にみなさんより早く始めただけです。

私は父の影響で10代の頃から資産運用を始めていました。

つまり、誰にもできるということです。要はやるかやらないかだと思っています。

YouTubeでも詳しく解説しているので是非ご覧ください!

新NISAの仕組みを簡単に復習

最近ショート動画からチャンネル登録してくださった方が多いので改めて解説します。

実は普通に株式投資をすると、投資で得られた利益に対して約20%の税金が引かれます。

例えば、投資で40万円増えてもその40万円に約20%の税金がかかるので、8万円が引かれて自分の手元に残る利益は32万円に減ってしまいます。

8万円もあったら旅行行けちゃう・・・

しかし、NISAであれば40万円増えた利益に対して税金がかからずに、通常8万円も税金で持っていかれるところが、全額自分の手元に残ります。

8万円で旅行行ってきます

ということで、NISAは超お得な非課税制度で、この基本的な仕組みは、現行NISAも2024年から始まる新NISAも同じです。

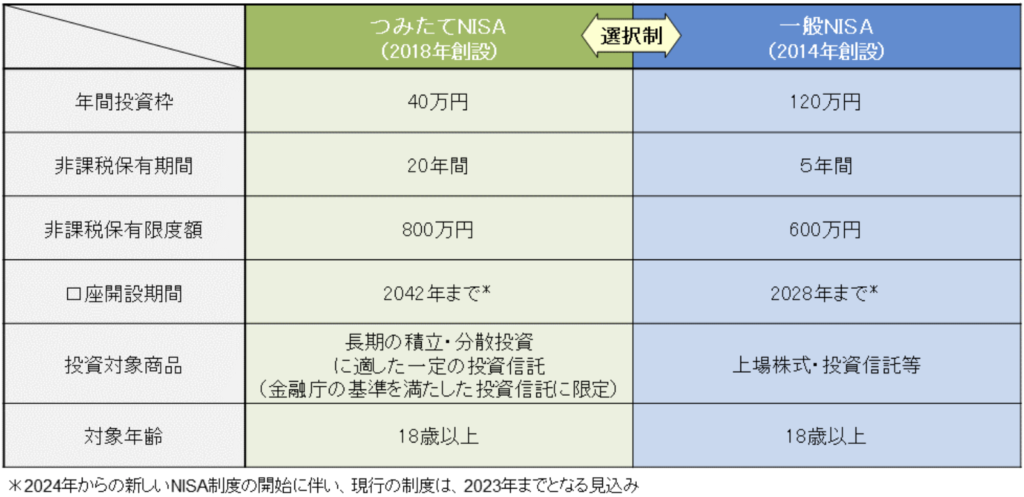

現行NISAは一般NISA・つみたてNISAの2つがありましたが、選択制でどちらか一つしか選べません。

もう一つジュニアNISAもありましたが、今回は省きます。

さらにそれぞれにおいて年間投資枠や非課税期間が設定されています。

例えば一般NISAの非課税期間5年では、長期運用ができないので老後に向けた資産形成ができないですよね

という感じで痒い所に手が届かないのが現行NISAです。

さらにNISAの基となったイギリスのISAと比べるとかなり劣っている制度です

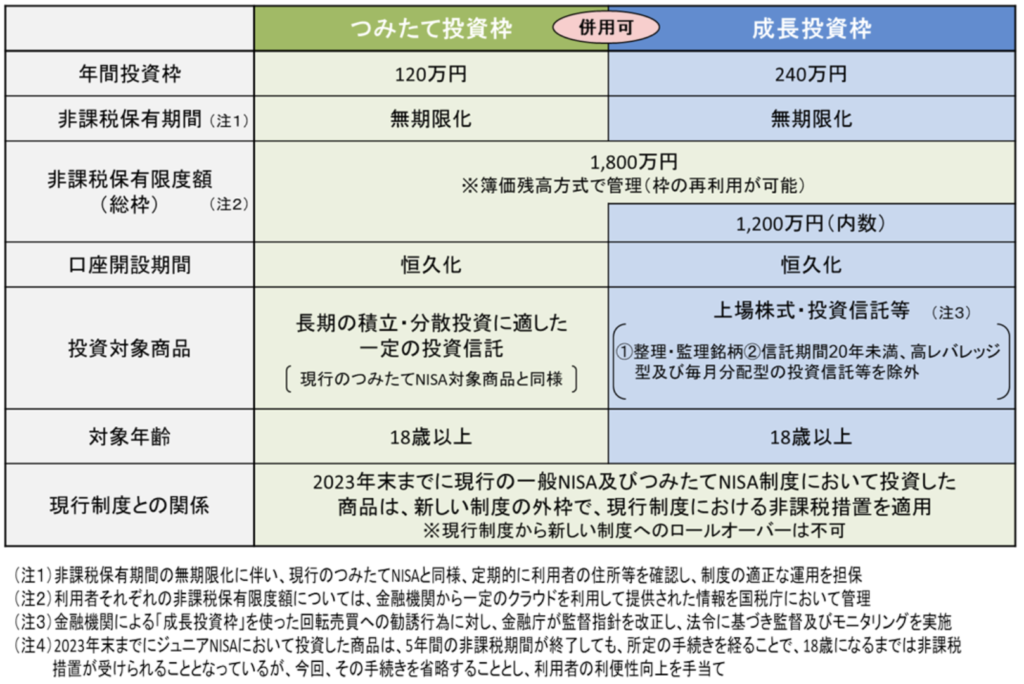

新NISAはと言いますと、

つみたてNISAはつみたて投資枠と名前が変わり、年間投資枠は120万円に拡大。そして、一般NISAは成長投資枠と名前が変わり、年間投資枠は240万円に拡大しました。

さらに2つは併用可能なので、トータルでの年間上限は360万円ということになります。

さらに非課税期間は無期限となり、長期運用での資産形成もしやすくなりました。

そして、成長投資枠は年間投資枠240万円で上限額が1,200万円まで投資可能で、こちらは高配当株にも投資できます。

つまり、今回の戦略はその成長投資枠を駆使した投資戦略なのね!

シミュレーションの前提条件

まずは月15万円の配当金を得るための前提条件を明らかにしたいと思います。

月15万円 = 年180万円

高配当株に投資したからといって毎月配当金が貰えるかと言ったらそうではありません。

銘柄によって配当月は異なります。

米国高配当株ETFであれば四半期に1回が多いですね

ですので、月15万円というのは年間配当180万円貰った場合の月平均ということにします。

配当金額 = 評価額 × 配当利回り

新NISAで月15万円の配当金を目指すには、成長投資枠1,200万円をフル活用して実現することになります。

その場合の配当利回りを計算すると、15%(180万円÷1,200万円×100)です。

ただ、高配当株でいきなり配当利回り15%の実現は難儀です

投資初心者がよくやりがちなミスで、配当利回りだけにこだわりすぎて変な銘柄に投資してしまう話はよく聞くよね

そこで思い出して欲しいのが、配当金額はどうやって決まるかです。

ご覧の通り、配当金額というのは配当利回りだけで求まるわけではなく、評価額との掛け合わせで決まります。

つまり、配当利回りだけに固執しすぎると、無理して配当金を出しているような不健全な銘柄に投資してしまう可能性があります。

そのため、株価の上昇、及び、増配で配当金が増えていくような銘柄に投資する戦略が良いと思います

税率は10%で設定

NISAなのに税金かかるんかい・・・

米国株からの配当金の場合、まずアメリカで10%の税金が引かれたのちに、残りの90%に対して日本で20.315%の税金が引かれるので、実質28.3%の税金が引かれることになります。

そして、NISAで非課税となるのは日本で引かれる20.315%の部分のみとなるので、どちらにせよ10%の税金は取られることになります。

例えば、NISAで保有している米国株から配当金10万円貰えても10%の税金がかかるので、1万円が引かれて自分の手元に残る利益は9万円に減ってしまいます。

ちなみに日本株の配当金の場合は、完全に非課税となります

え、じゃあ日本高配当株の方がいいのでは?

税制的には日本株の方が有利です。しかし、私は米国高配当株から始めることをおすすめします。

なぜなら、米国高配当株にはとても優秀なETFがあり、そのETFを買って放置しておけばファンドマネージャーと呼ばれるプロの人たちが代わりに運用してくれるからです。

私も米国高配当株ETFには5000万円程度投資しています

さらに手数料も非常に低いので最高です。

基本的に日本高配当株の場合は個別銘柄を自分で選ぶ必要があるので、難易度は米国高配当株よりも高いと私個人的には思っています。

なので、米国高配当株から始めることをオススメします。

慣れたら日本株もポートフォリオに混ぜていけばいいと思います

VYM,HDV,VIGを使ってシミュレーション

今回の配当金のシミュレーションは、米国高配当株ETFのVYM ,HDV ,VIGに積立投資した場合(月5、10、20万円)で行い、初期投資と分配金再投資は行わないものとします。

シミュレーションに用いるデータは、2012年から2022年までの過去10年間の分配金と株価のデータを使用します。

各ETFの配当利回り、年平均リターン、増配率を使って計算します

切り取る期間によってシミュレーション結果はもちろん変わりますので、参考程度にお聞きください

| 略称 | VYM | HDV | VIG |

|---|---|---|---|

| 名称 | Vanguard High Dividend Yield Index Fund ETF | iShares Core High Dividend ETF | Vanguard Dividend Appreciation Index Fund ETF |

| 社名 | Vanguard | BlackRock | Vanguard |

| 銘柄数 | 443 | 81 | 318 |

| 経費率 | 0.06% | 0.08% | 0.06% |

| 配当月 | 3/6/9/12 | 3/6/9/12 | 3/6/9/12 |

| 配当利回り | 3.09% | 3.86% | 1.93% |

| 年平均リターン | 8.25% | 5.9% | 9.74% |

| 増配率 | 7.4% | 5.91% | 7.74% |

| 14,352円 | 13,849円 | 21,002円 |

配当利回りはHDV、株価の年平均リターンと増配率はVIGが最も高いですね!

ただVYMはどの数値も高いことが分かります!

| 銘柄 | 特徴 |

|---|---|

| VYM | 高い配当利回りを誇る米国株約400銘柄を投資対象とするETF 12年連続増配中! |

| HDV | 財務健全性が高い米国高配当株を投資対象とするETF 弱気相場でも安定! |

| VIG | 過去10年以上連続して増配している企業を投資対象とするETF 将来の資産成長とインカムに期待大! |

米国高配当株ETFのSPYDが含まれていないのはなぜ?

SPYDは増配と減配を繰り返したりと癖が強いので、長期保有という観点ではあまり信用できないので今回は外しました。

今回のシミュレーションツールはおまえさんの分配金シミュレーションツールを使わせていただきます。

このツールは本当に便利!

なぜかと言うと、増配率だけではなく株価成長率まで考慮することができるので、より正確なシミュレーションを可能にしてくれます!

配当金シミュレーション

それぞれのETFに毎月5,10,20万円を積み立てた場合の毎月の配当金をシミュレーションします。

生涯投資上限枠に達した時点で積立を終了し、そのまま運用することとします。

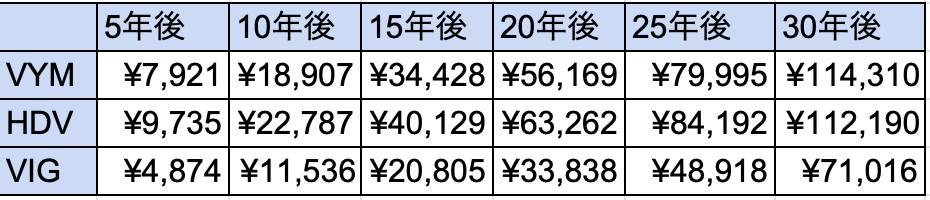

毎月5万円積立(年間60万円を投資)した場合

この場合、20年で生涯投資上限枠1,200万円を使い切ります

5年ではまだどのETFに投資をしても月1万円に達していません。

そして、25年後までは配当利回りが高いHDVの配当金が最も高いですが、30年後になると増配率の高いVYMの方が多く貰えることが分かります。

HDVの方が途中まで高いと言っても20年くらいになるとそこまで差はありませんね

配当利回りが低いVIGは他の2つと比べると配当金が少ないけど、運用期間が長くなるほど配当金が増えるスピードが速くなるね!

配当金が月3万円、5万円、10万円、15万円に到達するために必要な年数

| 月3万円 | 月5万円 | 月10万円 | 月15万円 | |

|---|---|---|---|---|

| VYM | 14年 | 18年 | 28年 | 34年 |

| HDV | 13年 | 18年 | 28年 | 36年 |

| VIG | 19年 | 26年 | 35年 | 41年 |

月5万円の積立で月15万円の配当金を貰うには、最低でも34年運用する必要があります。

とはいえ、28年後には毎月10万円以上の配当金が貰えるとしたら、自分年金としては十分に機能するはずです。

28年も運用して月10万円のみ?

新NISAは飽くまで老後の資産形成のために行うものです。もっと配当金が欲しい方は頑張って入金力を上げましょう!

毎月10万円積立(年間120万円を投資)した場合

この場合、10年で生涯投資上限枠1,200万円を使い切ります

月10万円の積立の場合、5年後には1〜2万円の配当金を貰うことができます。

配当金が月3万円、5万円、10万円、15万円に到達するために必要な年数

| 月3万円 | 月5万円 | 月10万円 | 月15万円 | |

|---|---|---|---|---|

| VYM | 9年 | 14年 | 23年 | 29年 |

| HDV | 8年 | 12年 | 24年 | 31年 |

| VIG | 14年 | 21年 | 30年 | 36年 |

そして、VYM,HDVなら10年以内で月3万円の配当金に到達し、30年運用することで月15万円を達成する可能性もあります。

30年後の物価にもよりますが、年金と合わせることを考えれば老後の不安は割と解消されると思います

毎月20万円積立(年間240万円を投資)した場合

毎月20万円積立(年間240万円を投資)は、新NISAの成長投資枠における年間投資上限額です。

この場合、5年で生涯投資上限枠1,200万円を使い切ります

毎月20万円を積立できる人はあまりいないかもしれませんが、みなさん興味あると思うのでシミュレーションします

月20万円を積み立てることができれば、5年後には2〜4万円の配当金を貰えます。

また、30年運用することで月19万円近くの配当金を貰えることになり、非常に良い結果だと言えます。

配当金が月3万円、5万円、10万円、15万円に到達するために必要な年数

| 月3万円 | 月5万円 | 月10万円 | 月15万円 | |

|---|---|---|---|---|

| VYM | 5年 | 12年 | 21年 | 26年 |

| HDV | 4年 | 10年 | 22年 | 29年 |

| VIG | 11年 | 18年 | 27年 | 33年 |

最短で4年運用すれば月3万円に到達し、21年運用すれば月10万円になります。

ただ、ご覧の通り月10万円積立の場合と比べると、配当金に驚くような差はありませんね

ということで、新NISAの成長投資枠の年間上限240万円、生涯上限1,200万円という枠の中では、例え30年運用しても月20万円くらいの配当金が限界かもしれません。

まとめ

今回は新NISAの成長投資枠で米国高配当株ETFに投資した場合の配当金シミュレーションをしてきました。

| 月3万円 | 月5万円 | 月10万円 | 月15万円 | |

|---|---|---|---|---|

| VYM | 14年 | 18年 | 28年 | 34年 |

| HDV | 13年 | 18年 | 28年 | 36年 |

| VIG | 19年 | 26年 | 35年 | 41年 |

| 月3万円 | 月5万円 | 月10万円 | 月15万円 | |

|---|---|---|---|---|

| VYM | 9年 | 14年 | 23年 | 29年 |

| HDV | 8年 | 12年 | 24年 | 31年 |

| VIG | 14年 | 21年 | 30年 | 36年 |

| 月3万円 | 月5万円 | 月10万円 | 月15万円 | |

|---|---|---|---|---|

| VYM | 5年 | 12年 | 21年 | 26年 |

| HDV | 4年 | 10年 | 22年 | 29年 |

| VIG | 11年 | 18年 | 27年 | 33年 |

毎月15万円の配当金を受け取るには、毎月5万円の積立だと最短でも34年かかりますが、もし毎月10万円積み立てることができれば、29年にまで短縮できます。

毎月3万円の配当金ならば、毎月5万円から10万円になんとか引き上げるだけで10年以内に達成することも分かりました。

ということで、やはり積立金額を大きくすることで老後の不安が解消されていくのは間違いありません。

ただ、新NISAの定められた枠内では、積立金額を上限まで増やしても月20万円くらいが限界かなという感じです。

また、今回のシミュレーションで感じたのは、株価の成長率と増配率の重要性です。

これら2つが堅調であれば、運用期間が長いほど将来貰える配当金が多くなります。

将来の配当金を安定的に確実に膨らましていくなら新NISAはVYM一本でも問題ない気がします

30年後の配当金をもっと増やしたい、もっと近い将来の配当金を増やしたいという方は、以下のことをすれば実現できます。

- 配当金の再投資

- 入金力を上げて新NISA+特定口座も活用

- 夫婦で新NISAを活用(成長投資枠2400万円)

成長投資枠1,200万円を埋めきるまではひたすら配当金を再投資することで、配当金の増加スピードを上げることができます。

また、NISA枠で使いきれなかった資金は、特定口座でも運用することできれば更なるリターンを期待できます。

更に夫婦で新NISAを活用すれば2,400万円分運用することができるので、配当金が今回シミュレーションした結果の半分の期間、同期間運用すれば約2倍の配当金を貰うことができます。

仮に月3万円の配当金が貰えれば、食費や光熱費・通信費が浮くかもしれないので、その分趣味や自己投資、経験などにお金をかけられるようになります。

すると、心が豊かになり、生活も楽になります。

10年後も持ち続けたい米国高配当株3銘柄を知りたい方はこちらの無料レポートをオススメします!

無料で使える本当におすすめの株情報アプリはこちらです!

投資の勉強に役立つ無料書籍はこちらです!