NISA恒久化がついに確定しました。

一旦、防衛増税明記のところは置いておきましょう。。。

ということで、今回はその解説と実際に私がどの銘柄を買うのか紹介します。

正直今回の改正で、かなり多くの人が人生を少し楽に豊かに生きられるようになるはずです。

- 新NISAの内容

- 人生が楽になる運用方法

詳しくはYouTubeでも解説してますので、是非ご覧ください!

新NISA解説

現行NISAの問題点は、過去に解説しておりますので、是非そちらをご覧ください。

こちらが、12月16日に日本経済新聞に掲載されていた拡充NISAの内容ですが、これまで発表されていた内容通りとなっています。

-666x1024.jpg)

やるやん!

- 一般NISAとつみたてNISA、ジュニアNISAは一本化

- つみたて枠と成長投資枠が存在

- つみたて枠と成長投資枠は併用可能

- 両方とも投資可能期間は恒久化

- 非課税期間も無期限化

- 年間投資上限額は、「つみたて投資枠」が120万円、「成長投資枠」は240万円、合計で360万円

- 生涯投資枠は、1,800万円(うち成長投資枠は1,200万円まで)

- 年間投資枠は売却しても復活しない

- 生涯投資枠は売却して空きが出れば復活

- 2023年までの現行NISA投資分は、拡充NISAの生涯投資枠には含まれない

- 対象年齢は18歳以上

つみたて枠というのは、長期の積み立てを目的とした投資信託を購入対象にした枠(つみたてNISAと同じ)で、成長投資枠は、自由度が高く、個別株を短期〜長期目的で購入できる枠(一般NISAと同じ)のことを言います。

米国ETFも成長投資枠に含まれます!

年間投資枠は売却しても復活せず、生涯投資枠は空きが出れば復活するということで、年内に非課税枠を使って短期売買を繰り返す事はできない様な仕組みになっています。

当初は、ジュニアNISAを廃止する代わりにつみたてNISAの対象年齢を引き下げるという話だったのですが、それがなくなったということですね。

個人的には、最も期待していた改正案のひとつであっただけに残念です。。。

2023年までの現行NISA投資分は、拡充NISAの生涯投資枠には含まれないということは、これまでのNISA枠 & 生涯投資上限枠1,800万円になります。

つまり、早く始めた方がお得なこと間違いなしです!

おすすめの運用方法

おすすめの運用方法① : つみたて枠で使い切れ

こちらは年間120万円のつみたて枠で生涯投資枠1,800万円を使い切るという方法です。

これから資産を形成していきたいという方は、基本的にこちらの方法になるかと思います。

投資先はS&P500、全米株式、オルカンに連動する投資信託になります。

どれを選択しても構いません!

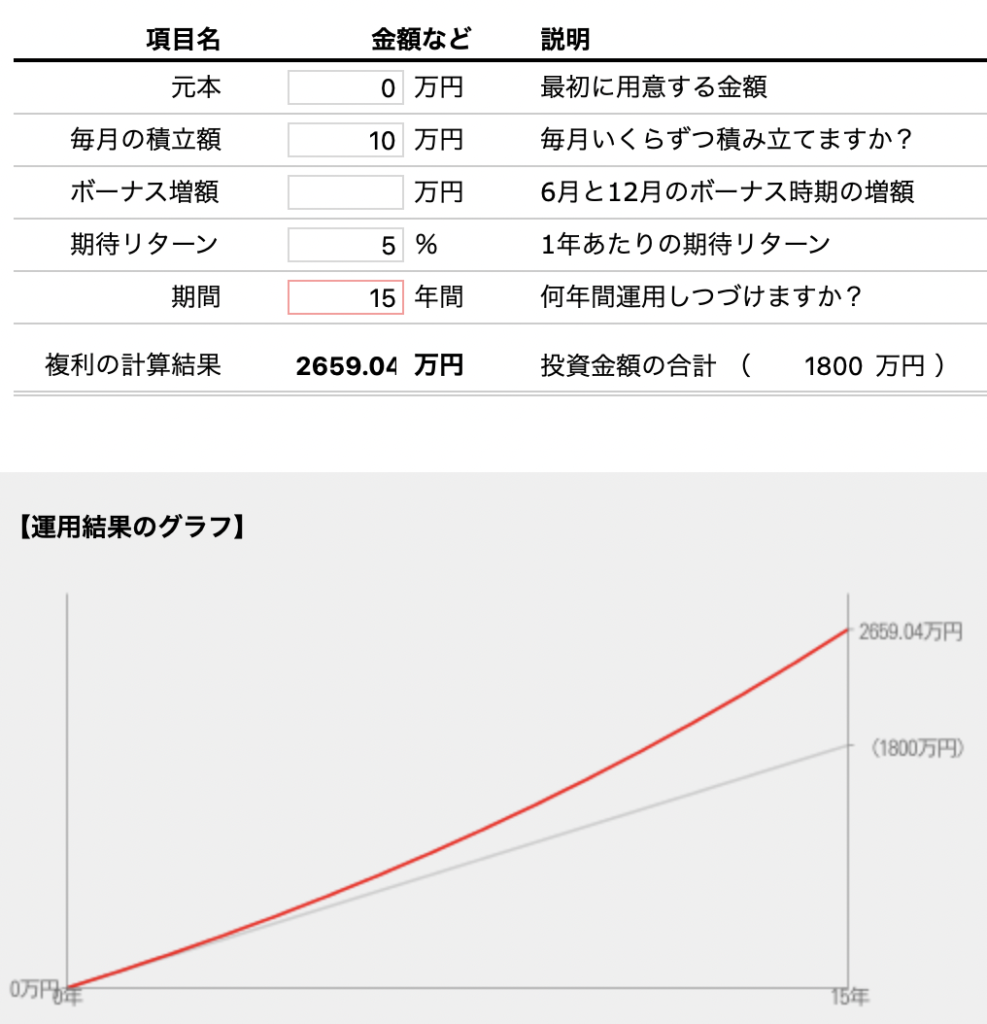

つみたて枠の上限は年間120万円であるため、毎月の積立額は10万円となります。

それを15年間続けると1,800万円の生涯投資上限額を使い切ることができます。

そして、年利5%で運用したと仮定すると、15年後の資産額はなんと2,659万円になります。

老後2,000万円問題解決ですね!

ちなみに859万円(2,659-1,800)の運用益は、非課税でそのまま受け取れます。

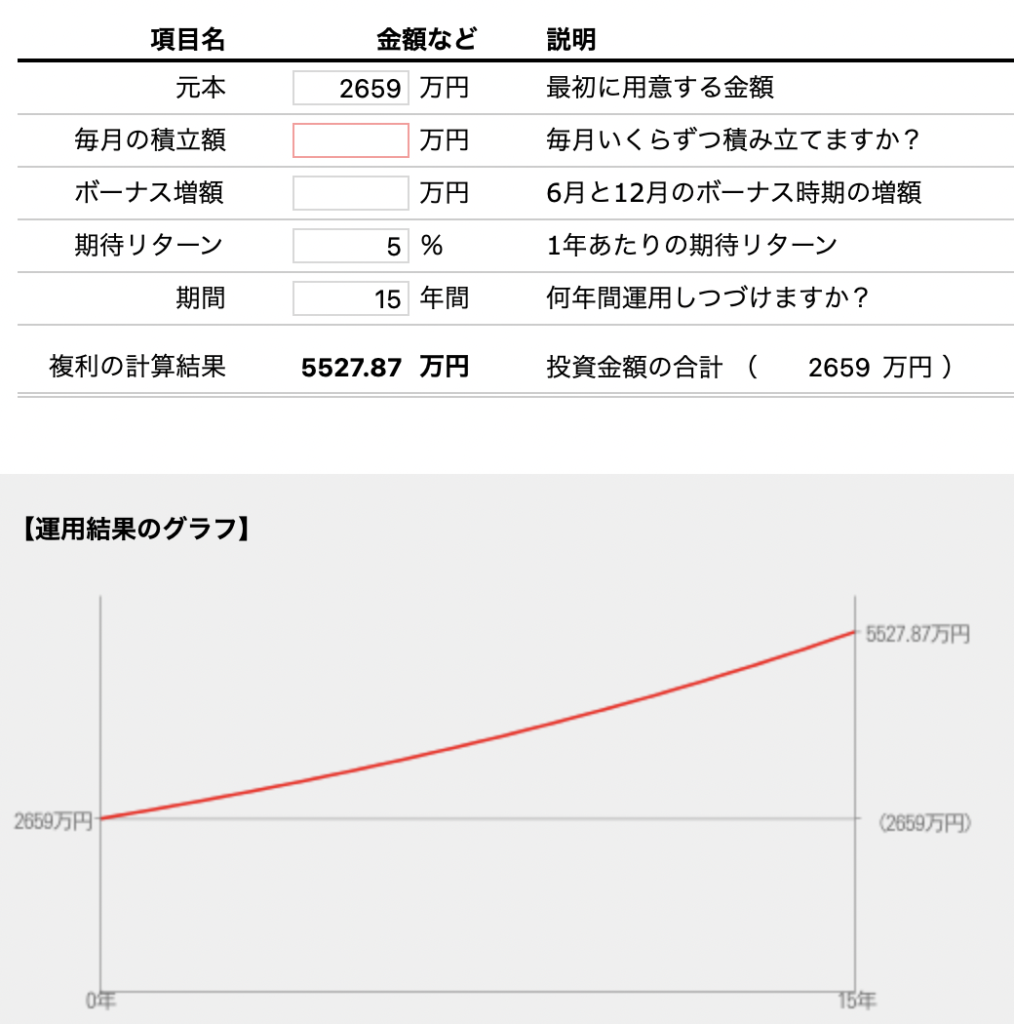

さらに運用し続けると

仮に30歳からつみたて枠を利用した場合、15年後は45歳。まだまだ働き盛りで資産を取り崩す必要がないため、このまま運用を続けたいと思うでしょう。

拡充NISAでは、非課税期間は無期限化されるため、それも可能となります。

仮に更に15年間放置した場合、最終資産額は5,527万円にまで増えます。

60歳でこれだけまるっと受け取れると思うとテンション上がりますよね!

理想は夫婦でつみたて枠を使い切る

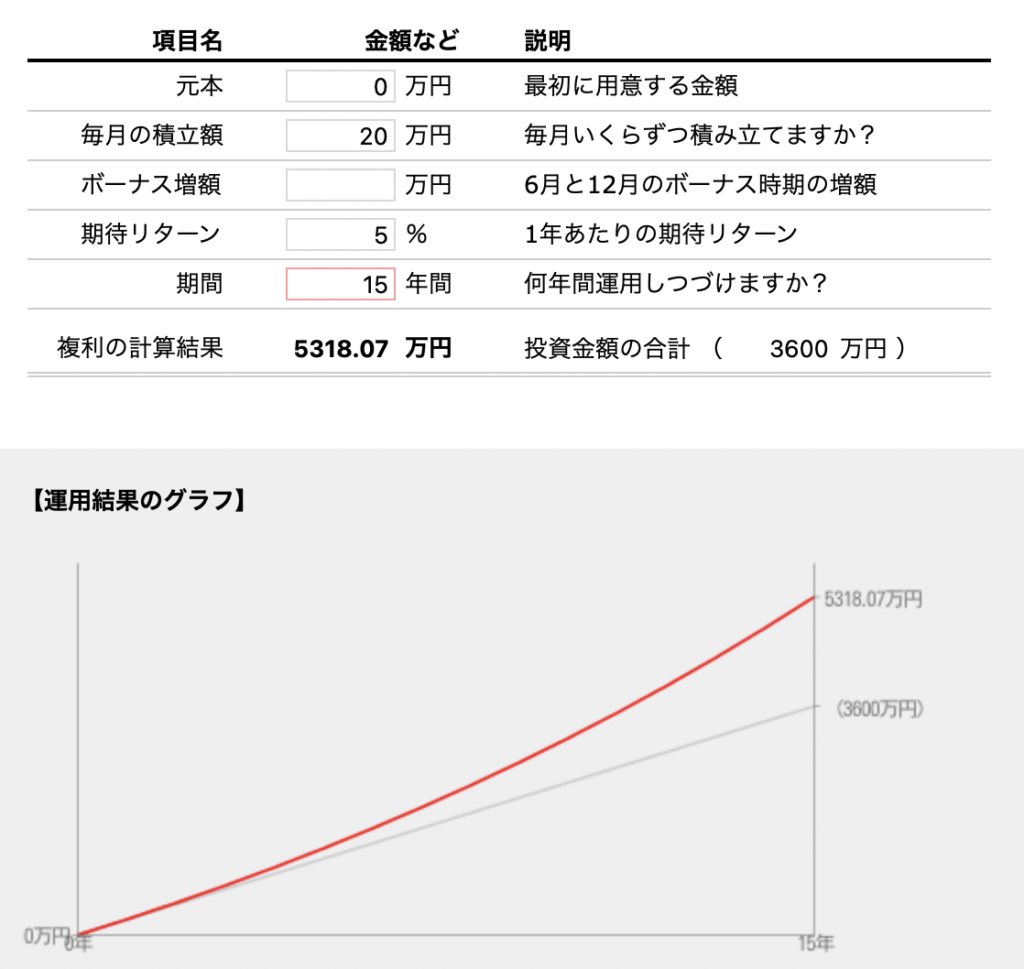

夫婦共働きの場合は、2人でNISAを活用することをお勧めします。

そうすれば、月の積立額は20万円、生涯投資枠3,600万円を非課税で運用できるようになります。

その結果、年利5%でも15年後には3,600万円が5,300万円と化します。

老後が余裕どころの話じゃないですね!セミリタイアや!

おすすめの運用方法② : つみたて枠 + 高配当株

こちらは、年間120万円のつみたて枠と年間240万円の成長投資枠をそれぞれ使い分けるという方法です。

そして、オススメなのが成長投資枠を使って高配当株に生涯投資上限枠1,200万円まで投資する方法です。(残りの600万円はつみたて枠で埋める。)

つまり、「1,200万円を高配当銘柄 + 600万円をつみたて投資」ということになります。

私はこの方法を選択します!配当金大好き!

NISAによって非課税となるのは、売却益だけではありません。

配当金に対する税金も非課税になります。

日本株の配当金は20%、米国株からの配当金は現地で10%引かれたのち、日本で20%引かれます(合計28%)。

注意としては、NISAで購入した米国株から配当金を受け取った場合、日本で課税される20%のみ非課税となるため、現地課税分10%は引かれたままということです。

これまでの一般NISAでは非課税期間がたったの5年だったため、高配当銘柄に投資するメリットがほとんどありませんでした。

なぜなら、年間投資枠がたったの120万円しかないのに、5年という短期間で受け取れる配当金はたかが知れているからですね。

しかし、改正後のNISAでは、年間投資枠が240万円に、そして、非課税期間も無期限化されたということで、高配当株投資のメリットが高まりました。

仮に配当利回り3%の日本高配当銘柄に240万円投資すると、72,000円の配当金をそのまま受け取ることができます。(本来ならば、税引後57,600円を受け取れます。)

その配当金は生活費などに使っても良いし、翌年の成長投資枠での再投資に使っても良いです。

さらに5年かけて生涯投資枠1,200万円を使い切った場合、年間360,000円を非課税で受け取ることができるのです。(本来ならば、税引後288,000円)

5年後からその後永続的にに月30,000円の副収入があると考えると胸が熱くなりませんか?また、連続増配銘柄に投資すれば、貰える配当金は自動的に増えていくことになります。

こちらもつみたて枠同様、夫婦で活用することで、単純計算配当金は2倍になります。

上記の例で言うと、年間720,000円を非課税で受け取れることになりますね。

月6万円の副収入!高級焼肉毎月行けますね!週5勤務から週4勤務に減らせますね!

NISAは売却益も非課税になるため、どうせだったら株価が右肩上がりの高配当銘柄に投資したいですよね。

そうすれば、将来的に売却益と配当益の両方の恩恵を得ることができます。

税金的に考えると日本高配当株に投資するのが最も有利になるのですが、個別株投資は非常に難しいという問題があります。

もし株価が下がって損切りしたとしても、翌年になれば生涯投資枠は復活するので、再度日本高配当銘柄を選んで投資し直すということもできなくもないですが、多忙を極めるサラリーマンや投資初心者の方が毎回それをするというのは考えにくいです。

そして、やはり大きなリターンを得るためには長期保有して複利を活かしたいので、なるべくなら短期的な売買はしたくないものです。

もちろん日本高配当株投資に慣れてる方は、日本高配当株に投資した方が断然お得です!

ということで、私は10%の税金を引かれることになろうが、米国高配当ETFを推したいと思います。

ETFの場合、銘柄の入れ替えを勝手に行なってくれるため、放置しておくだけでいいので、運用が非常に楽です。

米国高配当ETFにも様々な種類がありますが、その中でも私はVYMを選びます。

VYMとは、米国企業のうち配当利回りが平均以上の400銘柄を時価総額加重平均で構成されている米国高配当ETF

株価もご覧の通り右肩上がりです。

実際に私はVYMを3年近く保有し続けていますが、安定的なパフォーマンスを出し続けてくれています。

配当利回りは2.9%と決してそこまで高くはないですが、先日12月の配当金も増配を発表し、なんと12年連続増配という素晴らしい増配記録を出しています。

直近10年で配当金が2倍に成長しているので、もしかすると今後10年で更に2倍になる可能性を秘めています。

5年かけてVYMに1,200万円投資すると、初年度に受け取れる配当金は、313,200円ですが、10年後にはその2倍の626,400円になるかもしれないということです。

夫婦で運用している場合、単純計算その2倍の1,252,800円になる可能性があります。

月に換算すると約10万円となり、セミリタイアが見えます。

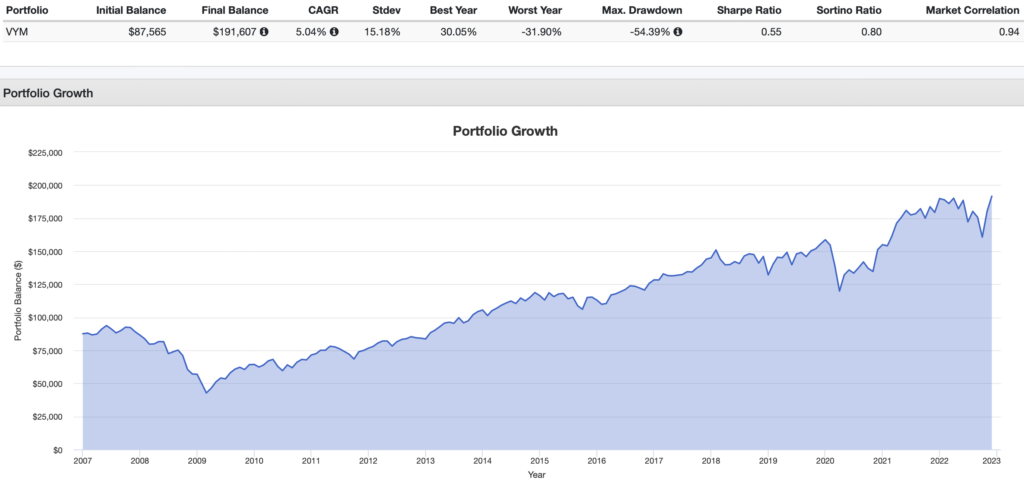

またVYMに1,200万円($87,565)を投資した状態で、2007~2022の15年間運用したとすると、最終資産額は2,625万円($191,607)になります。

ということで、VYMに投資しておけば、売却益と配当益の両方を得ることができ、最高です。

さらに、残りの生涯投資枠600万円は、年間120万円のつみたて枠を使えば資産形成スピードはアップします。

仮に月10万円を5年間、年利5%積み立て続けた場合、投資元本600万円は680万円となります。

更にそこから15年間運用することによって、1,400万円にまで成長します。

つまり、拡充NISAでつみたて投資と高配当株投資を組み合わせることによって、老後のための資産形成+毎月のキャッシュフローを作り出すことができるのです。

つみたて枠だけだと、わざわざ売却して取り崩さないと資産を使うことはできませんが、高配当株の場合は、取り崩さなくても配当金というキャッシュフローが入るため、手間がかからず非常に楽です。

FIREやセミリタイアを考えている人にとっては、相性の良い投資方法かと思います。

禁断の方法※こちらの方法は新NISAでは許容されていない可能性があることが分かりましたので、参考としてご覧いただけると幸いです。

それは米国超高配当ETFに投資する方法です。

私も現在3,400万円程度超高配当ETFに投資しております。

年間240万円の成長投資枠でJEPIやQYLD、XYLD、RYLDのような超高配当ETFに投資し、毎月配当金を得てもいいわけです。

例えばJEPIの配当利回りは現在11.3%なので、仮に1,200万円を投資した場合、年間配当金額は現地で課税される10%のみ引いて、122万円となります。

毎月10万円をキャッシュフローが生まれるということになりますので、生活が豊かになる実感が強くなると思います。

夫婦で投資すると、月20万円ということになりますね!毎月旅行行っちゃいましょう!

ただ、JEPIは仕組みも複雑かつ、設定日も浅く、今後どうなるか予想しづらいというリスクもあるため注意は必要です。

また、QYLDのカバードコールETFは、性質上株価が徐々に下落していく、再投資しないと利回りが低下していくので、取り扱いレベルは非常に高いので、投資初心者や資産形成期の人には向いていません。

こういうやり方もあるということだけ覚えていってください!

まとめ

正直言うと、新NISAの使い方に正解はありません。

テスラのようなグロース株に投資し、爆益を狙ってもいいと思います。

自分で色々とシミュレーションをしてみて自分に合う方法を見つけてみてはいかがでしょうか?

最も重要なことは、NISAを活用することです。

するのとしないのとでは、将来の豊かさにかなりの差が出てきます。

というより、政府はこの改正NISAを活用して自ら老後資金を確保することを期待しているような気がします。

いざ年老いた時に年金が十分に貰えず嘆いていても政府は「NISA拡充したのになぜ使わなかったの?」と冷たく言ってくる悲しい未来も見えます。

そんな未来が来てもいいように今からでもNISA口座を開設し、始めてみてはいかがでしょうか?

もしよかったら、応援クリックよろしくお願いします。