現在は、配当金とYouTubeの収益、コミュニティ運営で生活をしているサイドFIRE民です。

ということで、FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるオンラインコミュニティを運営中です!

現在500人以上のFIRE民に参加いただいており、非常に盛り上がっております!

- FIREに興味・関心がある方

- FIREを一緒に目指す仲間が欲しい方

- FIRE達成者と繋がりたい方

- FIREを達成した仲間が欲しい方

- FIREを目指す人の助けになりたい方

- 投資初心者の方

- 海外移住に興味・関心がある方

ご自由に入会・退会いただけますので、お気軽にご参加ください!

※ご入会いただいた日から、1ヶ月間フルにサービスをお楽しみいただけます。

新NISAが始まって約2ヵ月。

月々の積立をする中でこのような疑問が生まれませんか?

新NISAを活用して毎月いくら投資すれば、将来的に富裕層になる可能性があるのだろう?

この記事では、異なる積立額ごとに最強NASDAQ100への投資シミュレーションを行います。

そしてその結果を分析し「いくら月々積立れば富裕層になれるのか?」を解説しますので、ぜひ最後までご覧ください。

- NASDAQ100のおさらい

- 富裕層になるための積立額と年数

- 投資戦略を間違えないために大切なこと

シミュレーションの前提条件

まず始めに、前提条件を整理しておきます。

今回、投資銘柄をNASDAQ100にした理由は、以前に投稿したこちらの動画で「やはりNASDAQ100最強なのでは?」と思ったからです。

NASDAQ100はアメリカのテクノロジー企業を中心とした大型株100銘柄で構成されており、テクノロジーやイノベーションに強い企業が多く含まれています。

そのため、成長性が高く、将来の利益に期待がかけられている企業が多いとされているんです。

コミュニティ内にも新NISAでNASDAQ100を選ぶメンバーが多く、日々情報交換が行われています。

モンテカルロ・シミュレーションとは、乱数を用いて数千回、数万回の計算を繰り返し、統計的に答えを出す手法のことです。

ポートフォリオビジュアライザーのこの機能を使えば、NASDAQ100に投資した場合に将来生み出すパフォーマンスの幅を過去30年のリターンとリスクを基に統計的な確率とともに確認することが可能です。

今回は、上記シミュレーションで算出された結果の中で、今後NASDAQ100まぁまぁパターンと絶好調パターンを紹介します。

NASDAQ100のおさらい

まず本題に入る前に、NASDAQ100指数をおさらいしておきましょう。

“NASDAQ”は、アメリカにある主にテクノロジー関連の企業に焦点を当てた株式取引所を指します。

そして”100″の部分は、NASDAQに上場している企業のうち金融関連の銘柄を除いた、時価総額上位100銘柄を指します。

つまりこれは、アメリカのテクノロジー関連企業や成長株など、技術分野の主要な企業の株価動向を表す指数です。

「マグニフィセント・セブン」は分かりやすい例ですね。

Google

Amazon

Facebook

Apple

Microsoft

+

Tesla

NVIDIA

GAFAMにテスラとエヌビディアが加わっていて、NASDAQ100の代表例です。

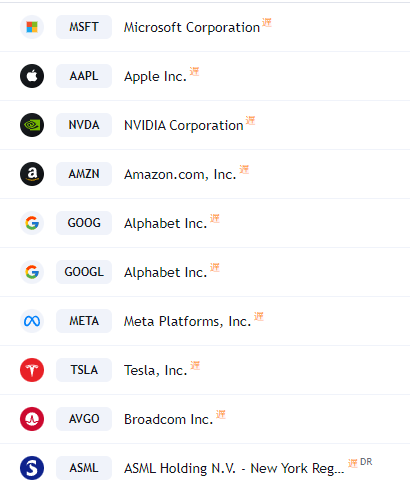

そして、NASDAQ100構成銘柄TOP10は多くの人が知っている企業です。

出典:Trading View

S&P500のTOP10銘柄とNASDAQ100のTOP10銘柄は、図を見ると分かるように、8社も被っているのです。

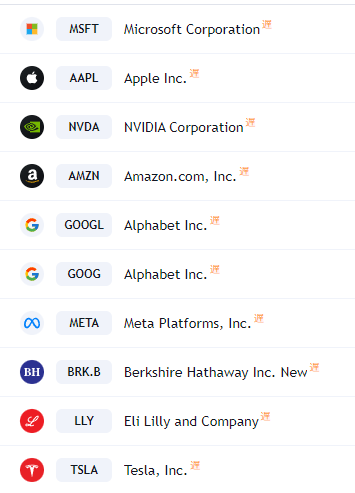

▼2024年2月現在のS&P500 TOP10銘柄

出典:Trading View

ただし、銘柄の数が違うため、結果的にはNASDAQ100がビッグテックに対してより多くの投資機会を提供していると言えます。

IT業界の未来を信じ切れるなら、NASDAQ100指数は強いです。

また、石油やガス関連企業は含まれていないので、エネルギー危機の影響を受けにくいと言われています。

さらに言うと金融銘柄も含めれてないので、金融ショックにも強いというデータもあります。

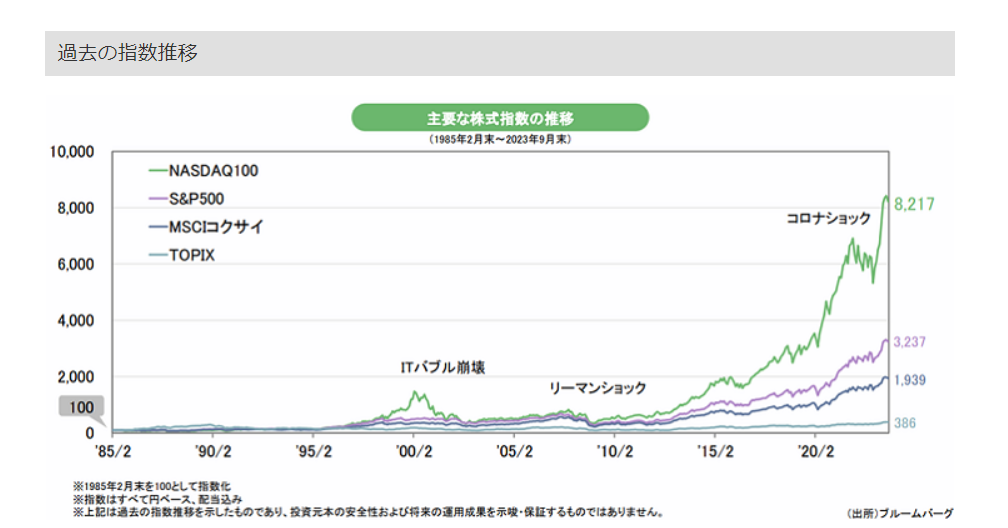

過去の成績

1985年2月末から2023年9月末までの、過去38年間の主要株価指数のチャート変遷を示したものです。

出典:マネックス証券

ITバブル崩壊や、リーマンショック、コロナショックのときは大きく下がってしまっていますが、

屈することなくホールドし続けた場合、株価は一時的な上下の変動を経ながら、総じて右肩上がりで上昇していくことがわかります。

NASDAQ100はS&P500の倍以上!

ITバブル崩壊の際、NASDAQ100指数は2000年3月10日から2002年10月9日までの期間において、最高点から約 78%下落しています。

出典:my INDEX

過去15年の平均年率リターンはなんと18.9%

過去15年の平均年率リターンが18%という数字は非常に良い結果ですね。

新NISAを上手に活用することができれば、長期的な投資により億の資産形成も夢ではない可能性があります。

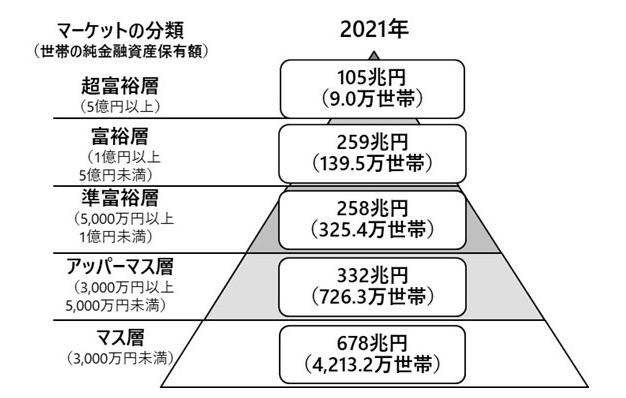

富裕層の定義

出典:NRI

今回の動画で基準となる「富裕層」は、NRIが出している上の図を参考にします。

こちらは、2021年に野村総合研究所が実施したお金持ちがどれだけいるかの調査結果で日本の人口を資産別で5つに分類したもの。

資産の話をするときに有名な図です。

超富裕層(5億円以上)-> タイに来てリアルで会う機会が増えました。

富裕層(1億円以上5億円未満) -> FIRE仲間としてよく出会うようになりました。この層は会社員時代、かなりの高年収でリスク取って資産運用している人が多いです。

準富裕層(5,000万円以上1億円未満) -> FIREしてからこの層ともよく出会います。大体は副業×資産運用で資産爆増した人たちです。

アッパーマス層(3,000万円以上5000万円未満)->副業しなくてもコツコツ運用を続ければ、誰でも到達可能。

マス層(3,000万円未満)-> 日本人のほとんどがこの層。ただ、この中にお金持ちの入り口となる資産2,000万円の人が紛れ込んでいます。

ここでは富裕層(1億円以上5億円未満)を新NISAで目指しましょう! というお話です。

マス層は全体の78%もいるのに対して、富裕層はたったの2.5%。

超富裕層は1%未満と言われています。

注意点として、ここで言う純金融資産とは、預貯金や株式などの金融資産の合計額から負債を差し引いたもので不動産などは含まれていません。

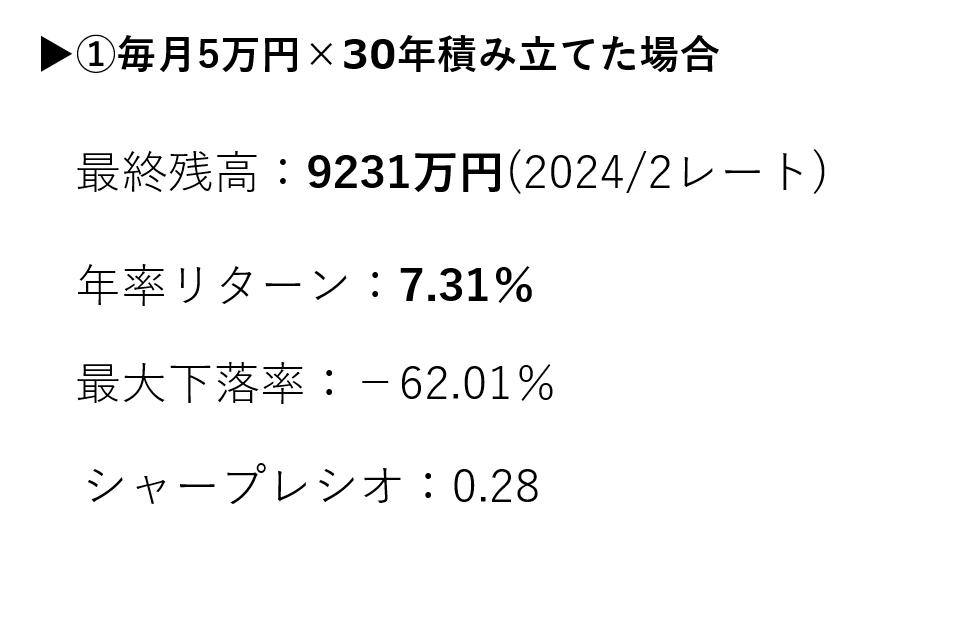

①毎月5万円×30年積み立てる

まずはパターン①として、毎月5万円を30年地道に積み立てるシミュレーションです。

家計から無理のない範囲で、長期でコツコツと運用を継続したい人向けですね。

30年間の年率リターンが平均で7.31%だった場合、最終残高は9231万円です。

富裕層の壁である1億円を超えてくるのは、投資開始から31年後になります。

私と同じくらいの30半ばから積み立て始めれば、定年ごろには富裕層達成ですね。

しかしNASDAQ100は、時代をリードする銘柄を組み入れながらも、今後も力強く成長すると考えています。

そのため、絶好調なシナリオもシミュレーションしてみました。

ちなみにNASDAQ100が今後30年絶好調の場合、最終資産額は3億9293万円となります。

積立開始後20年で億り人なので、普通パターンよりも10年は早く富裕層枠へ入れる試算です。

最終資産額の差を比較すると、その差は3億1862万円。

20年後以降は10年で2億以上ものすごいスピードで増えますね。

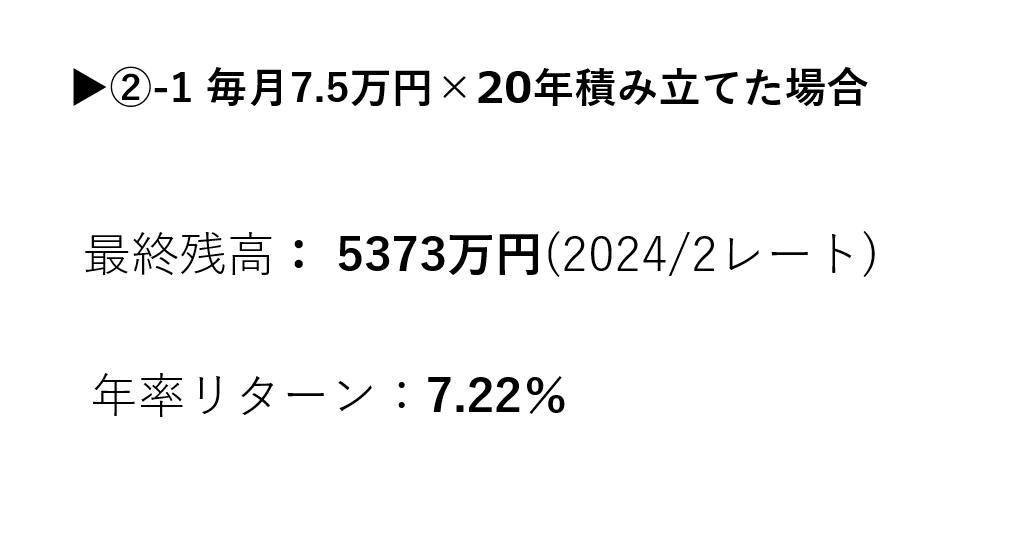

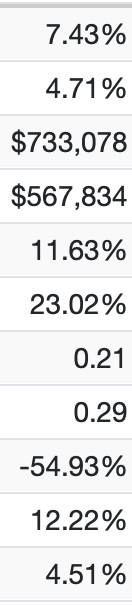

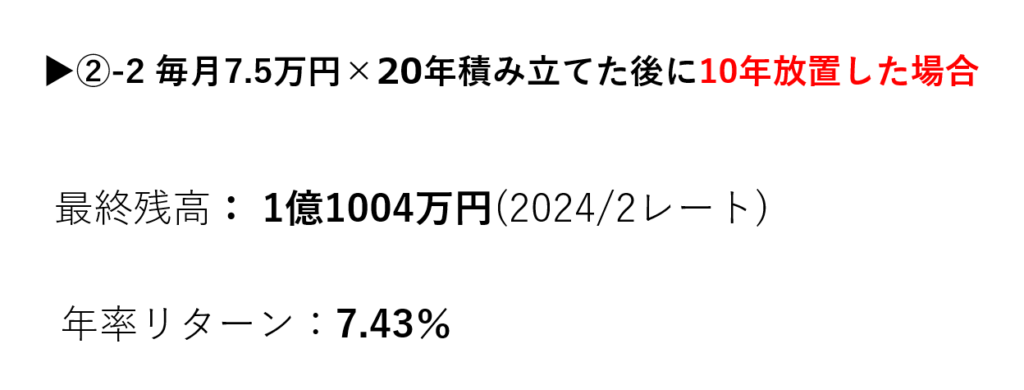

②毎月7.5万円×20年積み立て(10年放置)

パターン②ー1:毎月7.5万円を×20年積み立てます。

最終残高は5373万円。

20年積み立てた結果が5300万円ほどとなると、少しがっかりしますか?

大丈夫です、ここからは10年放置して複利の力で増やしてもらいましょう!

パターン②ー2 その後10年放置した場合

20年間、毎月7.5万円積み立てて、後半10年間放置した場合の最終残高は1億1004万円。

利益だけでも9240万円という試算になります。

1億円を超えてくるのは、積立開始から29年後なので、生活が落ち着いてきた30歳から頑張って投資を始めると、定年前には富裕層の仲間入り。

途中でサイドFIREも不可能ではないですね!

ちなみにNASDAQ100が今後30年絶好調の場合、最終資産額は10億円となります。

積立開始後17年で億り人になれて、普通パターンよりも12年は早く富裕層枠へ入れます。

その後18年ほど放置すると10億円まで増えているので、やはり早く埋めたほうが得ですね。

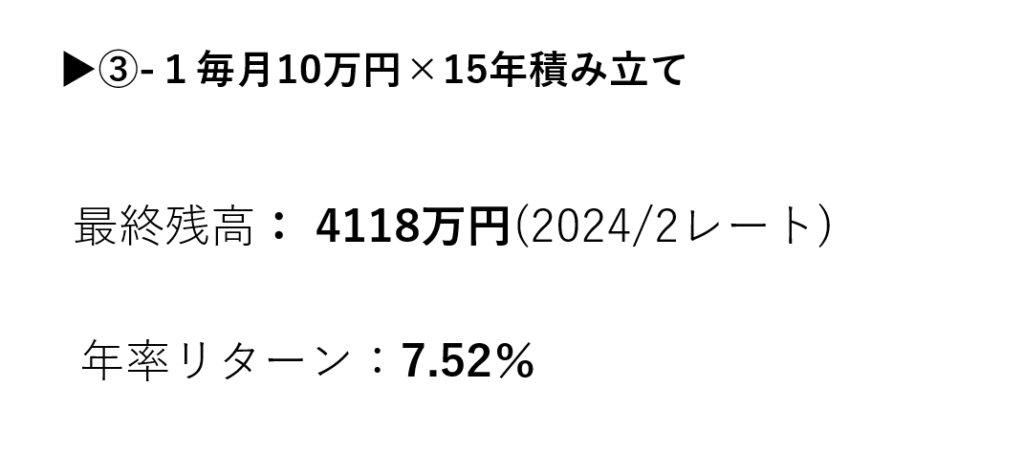

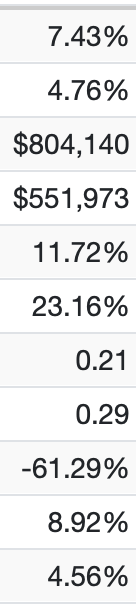

③毎月10万円×15年積み立て(15年放置)

続いてパターン③-1は毎月10万円×15年積み立てます。

最終残高は4118万円。

15年で4000万円まで増やせると、老後の心配は不要そうよね。

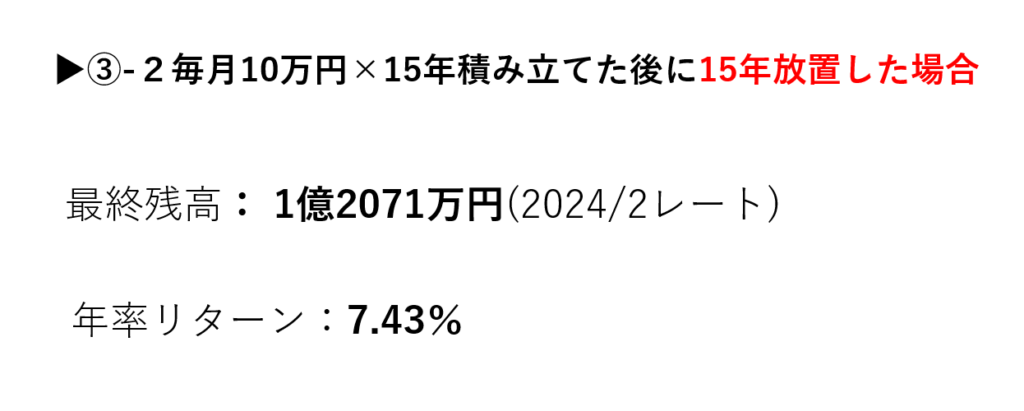

パターン③ー2 その後15年放置した場合

15年間、毎月10万円積み立てて、後半15年間放置した場合の最終残高は1億2071万円。

利益は1億271万円をもちろん非課税で受け取れます。

1億円を超えてくるのは、積立開始から28年後です。

若いときは人的資本に投資することも大切ですが、少しでも自由な時間を確保したいのであれば余剰金は新NISAに回すほうがいいと思います。

わたしも早くから投資をしていたおかげで、今は家族との時間を最優先にサイドFIREしていますしね。

ちなみにNASDAQ100が今後30年絶好調の場合、最終資産額は12億7415万円となります。

積立開始後15年で億り人になれます。

普通パターンより13年早く富裕層になれるため、65歳定年まで働くという概念に囚われなくて済みますね。

こちらも普通パターンと絶好調パターンで差は10億円以上になります。

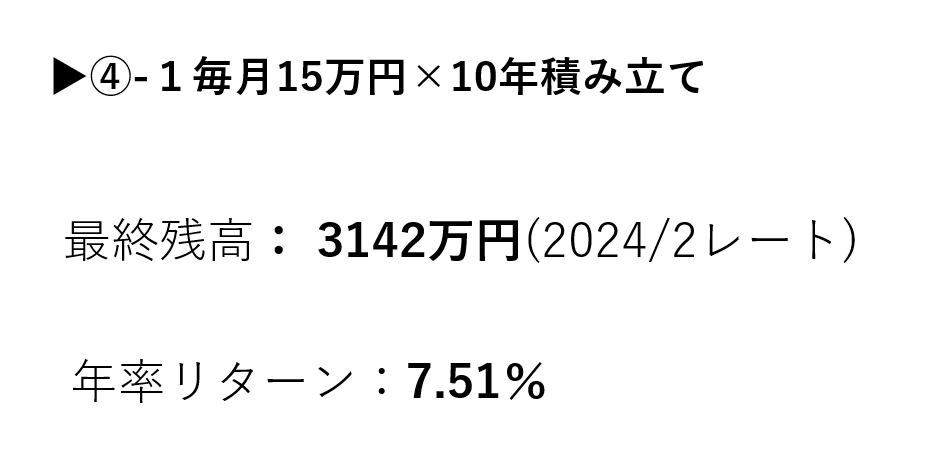

④毎月15万円×10年積み立て(20年放置)

パターン④-1は毎月15万円×10年積み立てます。

最終残高は3142万円。

月々の入金力が上がっても、10年の積み立て期間なので、この時点では心もとない最終残高ですね。

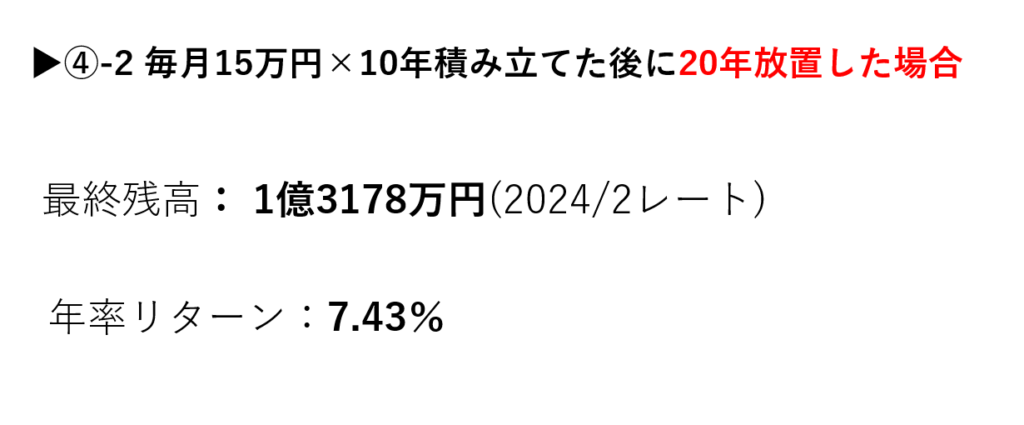

パターン④ー2 その後20年放置した場合

最初の10年を頑張って、その後20年ただ放置するだけで1億円を超える資産になります。

1億円を超えるのは開始から26年後。

毎月15万円であれば、夫婦で協力すれば無理ない範囲だと思いますよ!

ちなみにNASDAQ100が今後30年絶好調の場合、最終資産額は13億3293万円となります。

積立開始後12年で億り人になれて、普通パターンより14年早く富裕層になれますね。

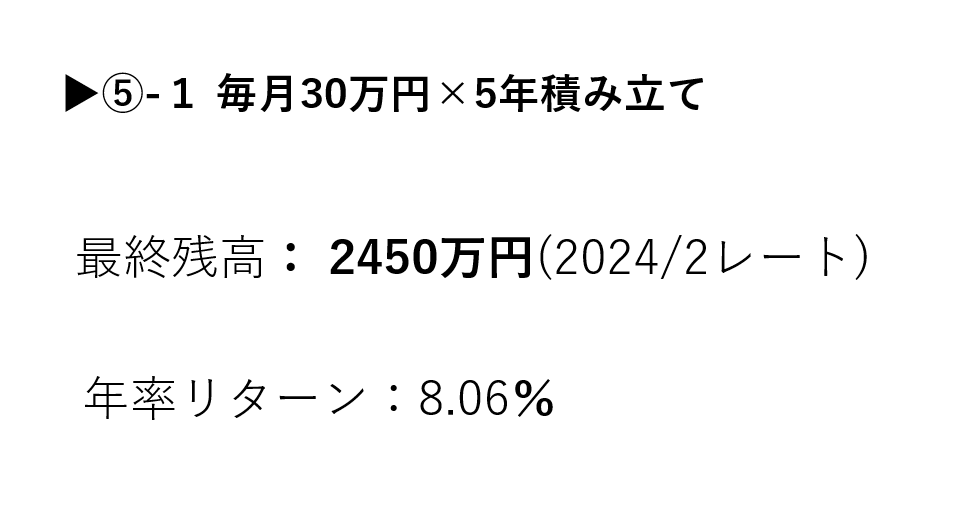

⑤毎月30万円×5年積み立て(25年放置)

パターン⑤-1は毎月30万円×5年積み立てます。

最速で新NISAの非課税枠を使い切るパターンですね。

最終残高は2450万円。

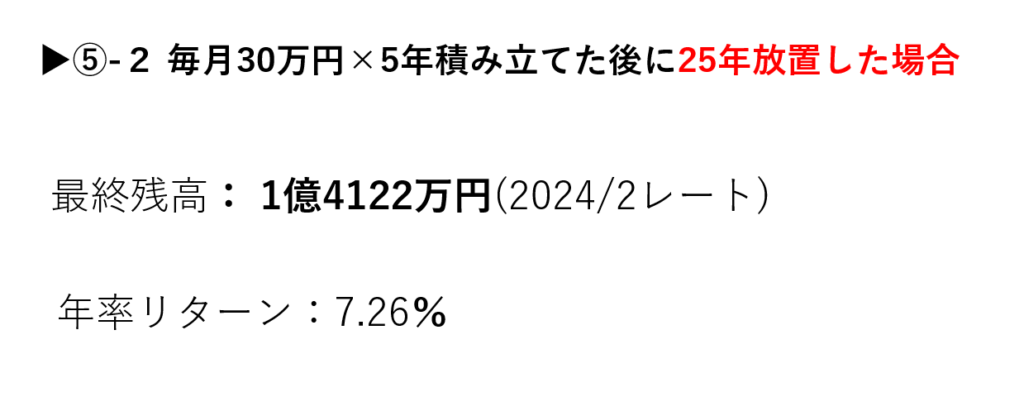

パターン⑤-2その後25年放置します。

毎月30万円積み立てて、後半5年間放置した場合の最終残高は1億4122万円。

利益は1億3942万円です。

1億円を超えてくるのは、積立開始から25年後です。

高年収でキャッシュを持て余している人、月の支出に余裕がある人は間違いなく新NISAで運用した方がいいです。

ちなみにNASDAQ100が今後30年絶好調の場合、最終資産額は14億6740万円となります。

積立開始後9年で億り人、普通パターンより16年早く富裕層です。

最終資産額が14億円なので、もはや超富裕層に入るのが余裕のラインですね。

まとめ

①~⑤の普通パターンのシミュレーションを比較した表です。

①毎月5万円×30年パターンと、⑤毎月30万円×5年パターンでは最終的に5000万円ほどのの差が生じることがわかりますよね。

つまり最速で新NISA枠を埋めるのは、理にかなっているといえるでしょう。

複利の力はすごいよね。

しかし1点着目していただきたいのが、毎月頑張って30万円を投資に回しても、結果は5000万円しか変わりません。

1億円を超える富裕層に突入する年数にも、大差ないことがわかりましたよね。

もともと資産が多く、すでにお金持ちや入金力がずば抜けて高い人が、有利になりすぎない仕組みになっています。

どのパターンでも、富裕層に到達するには20年以上の年月が必要なので、焦らず着実に増やしていく心得が重要です。

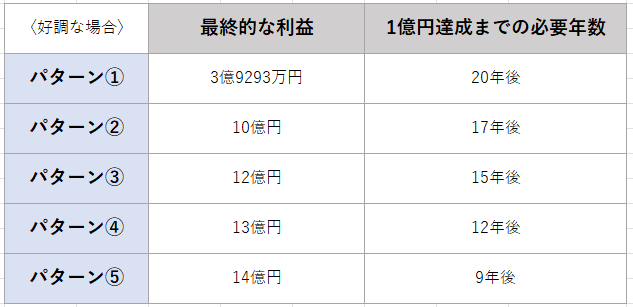

①~⑤のNASDAQ100絶好調だったパターンの比較表も作成しました。

仮に、今後NASDAQ100が好調だった場合は、超富裕層入りも夢ではありません。

月に5万円の積立であれば、長期にわたって運用することで、将来的には4億円に近い資産を築くことが可能です。

4億円もあれば、家族や孫にもたくさん家族サービスできますよ!

また、月に7.5万円の積み立てが継続できれば、将来的な最終資産額を大きく伸ばすことができます。

着実な積立てによる資産形成は、将来の安定した経済的な基盤を築く上で重要な一歩。

これらの絶好調なパターンを加味して、みなさんはNASDAQ100に可能性を感じますか?

わたしは何度もお伝えしているように、今後のIT業界に期待をしているので、必ずしも夢物語というわけではないと思っています。

少なくとも現金で持ち続けるよりは、絶対に得策ですね。

新NISAは長期運用と相性の良い仕組みなので、今の生活を犠牲にしてまで、闇雲に入金力を上げようとしなくてもいいと思います。

投資戦略を間違えないために大切なこと

資産形成には必要なステップがある

闇雲に入金力を上げる必要はありません。

生活するお金がままならない状態で、新NISAを活用するのは辛いはず。

まずは30年後にどれだけの資産が欲しいのか?

いくらあれば不安のない老後を迎えられるのか?を算出しましょう。

この辺りは面倒くさいとか分かってない人がかなり多いですが、ちゃんとやった方がいいですね。

コツコツ資産を形成してきた人は、必ずと言っていいほど自分の支出と収入を把握しているし、その辺のシミュレーションができています。

そして生活防衛資金を確保した上で、自身の性格に合った投資戦略を決めましょう。

それらの土台があって初めて、今日のシミュレーションが活かせます。

一括投資or積立投資どちらが有利?

一括投資か積立投資どちらが有利?という論争は投資家の中でいつも巻き起こっています。

一括投資のメリットは相場が好調で右肩上がりなら、積立投資よりも資産が大きく成長すること。

そんなまとまったお金ないよ・・・

しかし、こと日本においては、平均年収が433万円なので、そもそもまとまったお金を持っている人のほうが稀だと思います。

一括投資をするまでに資産を貯めなければいけないとなると、その時間をキャッシュで持ち続けるほうがもったいないです。

仮にまとまって入金できる資産があるとしても、一括投資直後に暴落が来た時のダメージは相当。

NASDAQ100の最大下落率は−60%超えてましたよね!

つまり投資タイミングが悪ければ、一気に資産は半分以下になります。

「暴落の時こそ安く仕込めるチャンス」という強いメンタルでホールドし続けることができる人にはいいのではないでしょうか。

積立投資のメリットは、コツコツと一定の額で買い増しするので、市場変動によるリスクが小さいと言えます。

途中で暴落が来ても、積み立てられるので長期目線で見ると負ける可能性が低いですね。

メンタルに優しいよね。

また、無理をせず日々の生活に余力を残せるのも魅力の1つです。

新NISAが廃止になる可能性もある

日本政府のことだから、新NISAはいつか廃止になるでしょ!

このような意見もネットで散見されます。

売買にかかる20%の税収を新NISAでは放棄していますから、国の負担は大きいはず。

さらには1人1800万まで非課税なので、政府としては大損なわけです。

✓少子高齢化

✓社会保険料が上がる

✓増税が加速する未来

いつ、やっぱやーめた!となってもおかしくないほど利用者にとっては神システムなんですよ。

だからこそ、新NISAも今のルールがいつまで続くかわからないので、使えるうちに使っておいて少しでも資産を増やすほうが賢明だと思います。

なるべく継続して運用を続けよう

株式市場は常に変動します。

経済は流動しているので、プラスの年もあれば、マイナスの年ももちろんあります。

しかし、S&P500など歴史的に証明されている優良指数に伴った銘柄を長期運用すれば

過去の歴史上、結果としてマイナスになることはないというデータもあります。

出典:Googleファイナンス

1年だけの運用なら、マイナスになる可能性があるよね。

すでに新NISAをしている人は自信を持とう

政府のデータによると、NISAをやっているのは7人に1人しかいないと言われています。

毎月1万円しか投資をしていなくても、十分に自信を持ってくださいね。

あるものは使う精神が好きです!新NISAをきっかけにマネーリテラシーを高めていきましょう。

最後に

最後に、いろいろとシミュレーションをしてきましたが、何はともあれ無理はしない方がいいです。

今という貴重な時間は何にも代えがたい「資産」

趣味や人間関係もむげにしてはいけません。

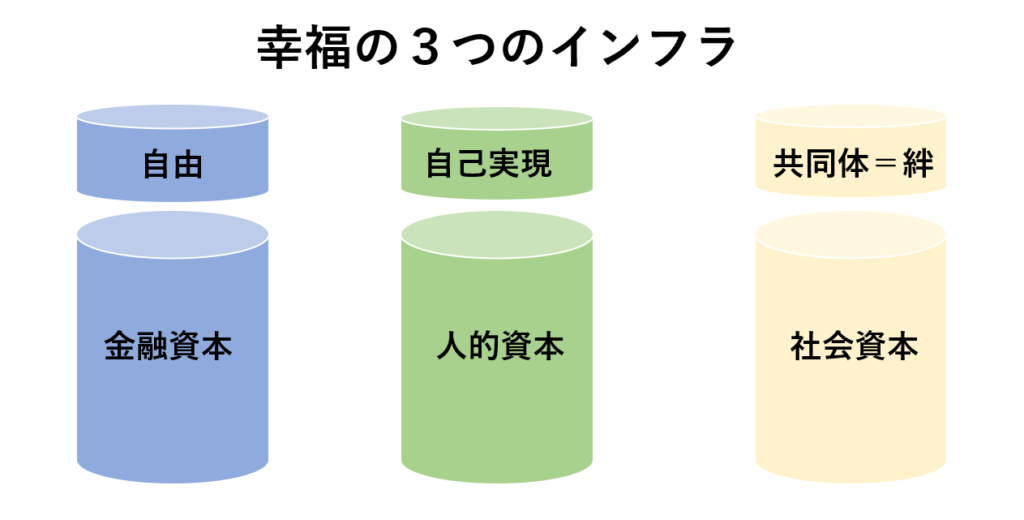

幸福を左右するのは次の3つの条件が必要不可欠と言われています。

①金融資本:自由の土台となる

②人的資本:働いてお金を稼ぐ力

③社会資本:周囲の人との 関わり人間関係

FIRE後に孤独を感じるメンバーも実際にいますからね。

幸福な人生を達成する上では少なくともどれか2つを満たす必要があります。

ストイックにFIREを目指すと、②人的資本と③社会資本が欠けやすい環境になってしまうので注意です。

それら2つが欠けてしまうと、お金だけある人になってしまい、社会から孤立し、孤独に耐えられなくなってしまいます。

ということで、FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるオンラインコミュニティを運営中です!

現在500人以上のFIRE民に参加いただいており、非常に盛り上がっております!

- FIREに興味・関心がある方

- FIREを一緒に目指す仲間が欲しい方

- FIRE達成者と繋がりたい方

- FIREを達成した仲間が欲しい方

- FIREを目指す人の助けになりたい方

- 投資初心者の方

- 海外移住に興味・関心がある方

ご自由に入会・退会いただけますので、お気軽にご参加ください!

※ご入会いただいた日から、1ヶ月間フルにサービスをお楽しみいただけます。