現在は、配当金とYouTubeの収益で生活をしているサイドFIRE民です。

そして、私はタイのバンコクに2023年3月25日に移住しました。

ということで、兼ねてよりやってみたかったオンラインコミュニティを立ち上げました!

\FIREを目指す仲間を作ろう!/

FIRE・資産運用のモチベーションを上げたい方は是非ご参加ください!

前回の動画で「資産5000万円貯めて起こった6つの変化」について動画にしたところ、かなり好評でした。

ということで、今回は資産2000万円をテーマにお話ししたいと思います。

- 資産2000万円ってどのくらい?

- 資産2000万円はお金持ちの入り口である理由

- 私が資産2000万円貯めて起こった変化と貯め方

- 私以外の資産2000万円を超えた人に起こった変化と貯め方

かけている人

正直、資産5000万円はほど遠いです…

そう感じる人は、まず資産2000万円を目指しましょう!

それはなぜかと言いますと、資産2000万円はお金持ちの入り口、自由への切符、豊かさへの第一歩、富の扉を開くキー、裕福になるための出発点だからです。

Chat GPTに作ってもらった表現の中から一つ選ぶの面倒くさいからって全部使ってるこの人w

そこで、今回は資産2000万円が上記のように言われる理由とその達成方法について解説します。

また、これから資産2000万円を貯めていきたいと思っている方のモチベーションを上げるために、実際に貯めると何が起きるのか、こういったことを話していきます。

やっぱり前向きな話の方が、やる気やモチベーションが上がるので、目標達成しやすいですよね

資産2000万円ってどのくらい?

資産は2000万円を持っている日本人ってどれだけいるのか?こんな疑問にお答えしましょう

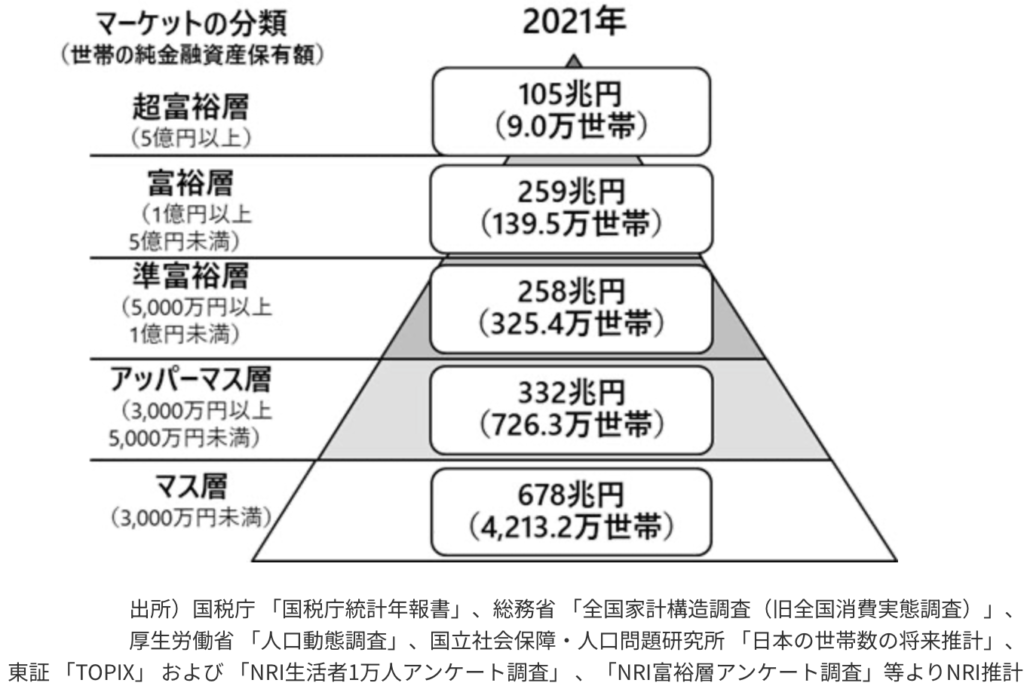

こちらは、2021年に野村総合研究所が実施したお金持ちがどれだけいるかの調査結果で日本の人口を資産別で5つに分類したものになります。

資産の話をするときは、大体お世話になる図です

超富裕層(5億円以上)-> 日本にいたときはどこに生息しているのか分かりませんでしたが、タイでちょこちょこ出会うようになりました。

富裕層(1億円以上5億円未満) -> FIRE仲間としてよく出会うようになりましたが、会社員時代はかなりの高年収でリスク取って資産運用している人が多いです。

準富裕層(5,000万円以上1億円未満) -> FIREしてからこの層ともよく出会うようになりましたが、大体は副業×資産運用で資産爆増した人たちです。

アッパーマス層(3,000万円以上5000万円未満)->正直副業しなくてもコツコツやれば誰でも到達可能。独身であればサイドFIREも視野に入ります。

マス層(3,000万円未満)-> 今回のテーマである層。日本人のほとんどがこの層となります。ただ、この中にお金持ちの入り口となる資産2,000万円の人が紛れ込んでいます。

ちなみに5つの層の割合はこんな感じです。

| マーケットの分類 | 割合 |

|---|---|

| 超富裕層 | 1%未満 |

| 富裕層 | 2% |

| 準富裕層 | 6% |

| アッパーマス層 | 13% |

| マス層 | 78% |

先ほども言ったようにマス層は全体の78%もおり、日本人のほとんどがこちらの層に含まれます。

注意点としては、ここで言う純金融資産とは、預貯金や株式などの金融資産の合計額から負債を差し引いたもので不動産などは含まれていません。

2億円するタワマンの南向き角部屋に住んでいたとしても、貯金が100万円しかなかったらマス層になります。

毎回言ってるねそれw

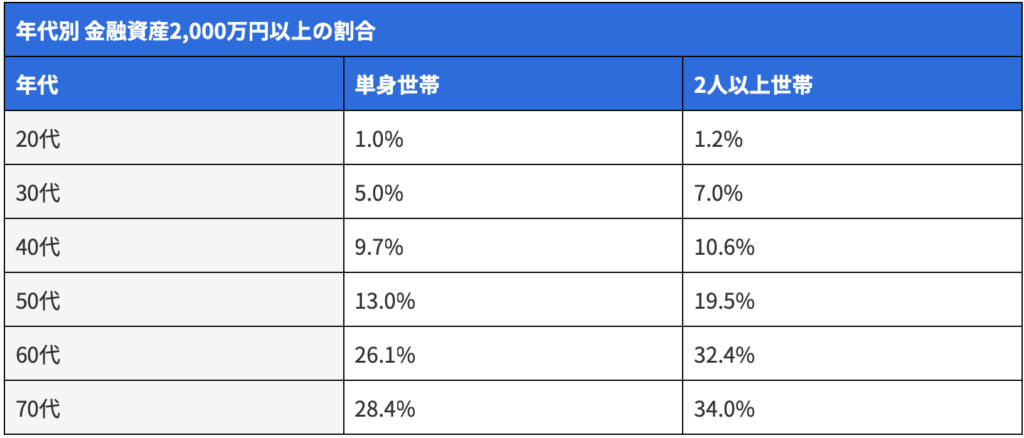

そして、こちらが各年代における資産2000万円以上持っている世帯の割合です。

20代30代を見てみると、単身世帯、2人以上世帯のどちらを見ても資産2000万円を達成してるのは、10%未満しかおりません。

この年代で資産2000万円以上を持っている人は、自信を持ちましょう

あなたはレアポケモンです

また、全体として単身世帯は13%、2人以上世帯では15.5%しかいないことも分かっています。

マス層の資産3000万以下というのは、かなり幅が広く、中には100万円や500万円まで貯められない人も多くいます。

むしろ、そちらがメイン層です

そして、資産2000万というのは、お金持ちの入り口、自由への切符、豊かさへの第一歩、富の扉を開くキー、裕福になるための出発点、である金額と言っても過言ではないと思っています。

なぜ資産2000万円がお金持ちの入り口なのか

資産2000万円は資本主義の恩恵を受けられるからです

簡単に言うと、資本家側になれて経済的自立(FI)に近づくということです。

資本主義には、資本家と労働者の2種類の人間がいます。

お金や物を持っていて、それを使ってもっとお金を作っています

労働力を提供しています!いわゆるサラリーマンです!

YouTuberも自分の時間や体力を対価に稼いでいるので、完全に労働者ですね…

そして、悲しいことに資本主義の現代では資本家と労働者の経済格差はどんどん広がっています。

これはトマ・ピケティさんが執筆したベストセラー本21世紀の資本でも書かれている 「r>g」の法則です。

この法則は、資本(財産や投資)から得られるリターン(利益)が、経済全体の成長率よりも高いので、時間とともに資産を持つ人々の富が増大し、経済的な格差が広がる、というものです

つまり、サラリーマンが働いてもらう給料が増えるスピードよりも資産運用で増えるスピードの方が早いということです。

S&P500の平均リターンは7%程度と言われていますが、サラリーマンの給料は毎年5%も増えません。

むしろ新卒1年目より税金で手取りが減りました…

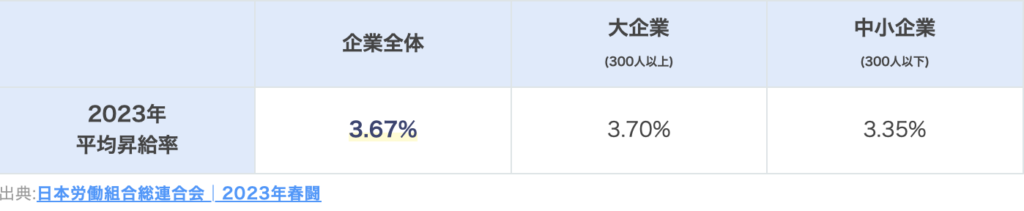

ちなみに2023年の昇給額の平均はこちらです。

毎年昇給したとしても、いつか年収の天井にぶち当たりますよね

サラリーマンの場合、年収1000万円(手取り730万円)くらいがいいとこですよね

資本家になれば収入の天井はないので、労働者の格差は年々広がっていくばかりです。

資本家になりたいんですけど…

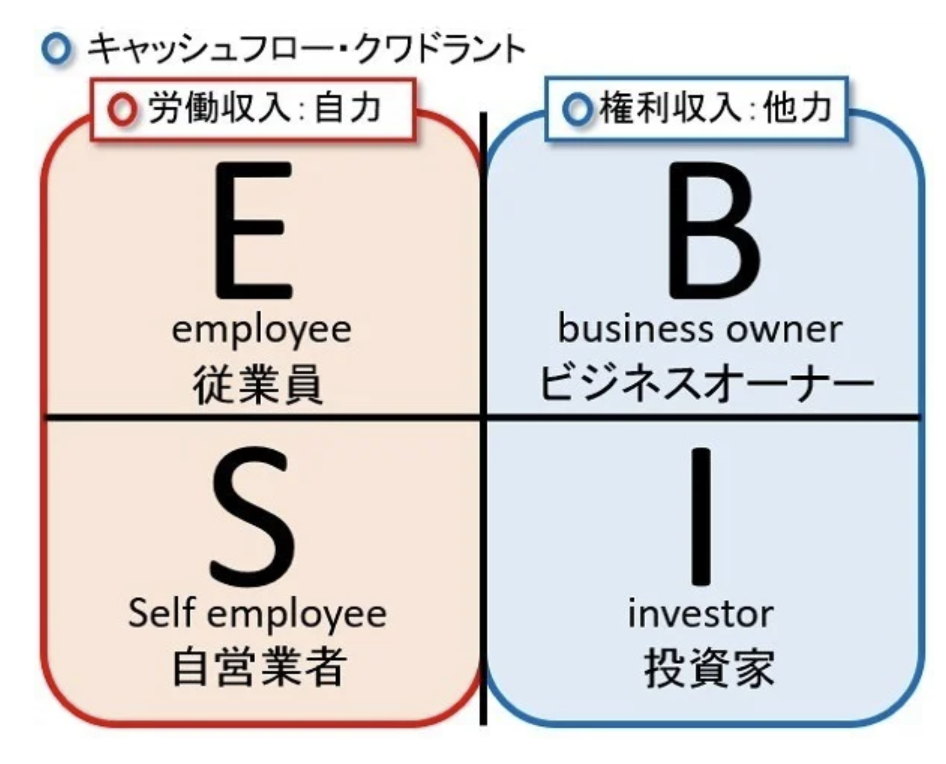

それを説明する前に、是非知ってほしい4つのポジションがあります。

これは金持ち父さん貧乏父さんの著者であるロバートキヨサキ氏によって提唱されたキャッシュフロー・クワドラントのコンセプトに基づいています。

簡単に言うと、お金をどうやって手に入れるかを4つのグループに分けたものです

「E Employee」会社やお店で働いて給料をもらう人。先生やお医者さん、スーパーの店員さんなど。

「S Self employee」自分の力だけでお金を稼ぐ人。例えば、自分でお店を持っているけど、店が休みの日はお金が入ってこない人。

「B Business Owner」たくさんの人を雇って、自分が働かなくてもお金が入ってくるようなビジネスを持っている人。

「I Investor」お金を使って、もっとお金を作る人。たとえば、株や不動産にお金を投じて、それから収入を得る人。

さっきも言ったようにYouTuberは動画を投稿しないとお金が入ってこないので、私は「S」に属しています

みなさんはどこに属していますか?おそらくEに属している方が多いのではないでしょうか?

実はこの4つのポジションさらに左側と右側の2つに分けることができます。

左側が労働者、右側が資本家です。さらに言うと左側は自分自身が働いてお金を稼ぐ労働収入。右側はお金やシステムが働いてお金を稼ぐ権利収入です。

想像に容易いと思いますが、もちろん右側の人たちの方が経済的にも時間的にも自由を持っています

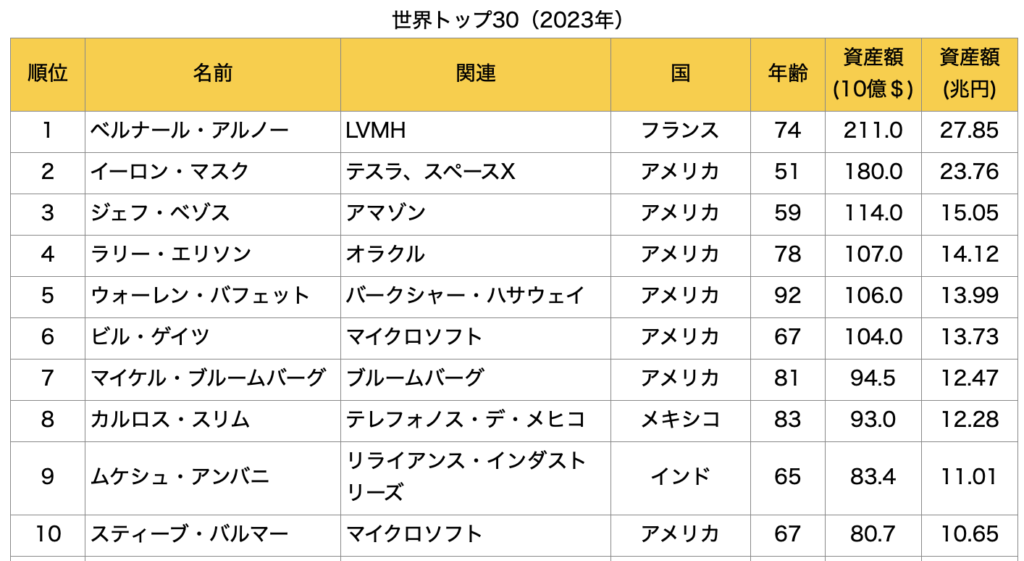

実際に世界のお金持ちランキングを見るとランクインしているのは、ビジネスオーナーか投資家しかいません。

もう一度言いますが、右側の資本家になりたいんですけど…

その方法はめちゃくちゃ簡単です

いきなり右側のBusiness ownerになれと言われてもハードル高すぎると思うので、まずは「I」のポジションに属しましょう。

今「E」だからと言って、他のポジションに属せないわけではありません

私は米国株や暗号資産に投資しているので「I」にも属しているということになります

私も過去の動画で何度も言っていますが、経済的自由が欲しいなら投資は必須です。

投資なしで資産形成をしている人を見たことありません。200人超のFIRE COMMUNITYを運営している私が言っているので信憑性は高めだと思います。

そして、資産2000万円を超えると資本家になった際のメリットを激しく享受できるようになります!

資産増加スピードが劇的に速くなるのを実感できる

「I」のポジションである投資家は、休んでいても、リラックスしていても、遊んでいても、収入が得られます。

なぜなら、投資をすることによって、「I」以外の人が作った仕組みや労働力で稼いだ利益の一部をもらっているからです。

私は高配当株に投資しているおかげで、家族と旅行行っている間にも配当金が勝手に振り込まれます

資産1000万円でもその恩恵は多少受けられますが、2000万円だとより強く感じることができます。

配当金による資産収入や福利効果による資産増加スピードが加速し、何もしなくてもどんどん資産は増えていきます。

投資は投資金額が大きいほど、得られるリターンも多くなります

仮に生活防衛資金を300万円として、1700万円を投資に回したとします。

資産1000万円だと700万円しか投資に回せなくなってしまいます

そして、それを手堅く年利5%で運用できれば税引後の資産収入は68万円です。

サラリーマンの平均月収が37万円と言われているので、資産2000万円あれば何もしなくても1.8ヶ月分くらいのお金が手に入る計算になります

そう考えると、資本家になってきたなと実感してくるのではないでしょうか?

また、この68万円必ずしも使いきる必要はありません。

むしろほとんどの人が使わずに再投資に回すと思います

再投資すれば、来年は2068万円が5%で増えていき雪だるま式に資産は増えていきます。

分配金を自動で再投資してくれる投資信託を選んだ場合は、より効率的に資産が増えていきます

こちらは月5万円を年利5%で運用した場合、何年で目標資産額に到達するかの表です。

例えば、資産0円から1000万円まで資産運用で増やす場合、12年もかかります。しかし、資産1000万円から2000万円は、7年7ヶ月に短縮されます。そして、2000万円から3000万円はさらに短く5年6ヶ月となりとなります。

| 資産 | 期間 |

|---|---|

| 0円->1000万円 | 12年2ヶ月 |

| 1000万円->2000万円 | 7年7ヶ月 |

| 2000万円->3000万円 | 5年6ヶ月 |

複利で資産増加スピードが速くなるのを、楽しくなりますよね

資産額が多くなればなるほど恩恵を受けられることがお分かりいただけたかと思います。

しかも、来年から新NISAも始まり、それを活用して利回り5%で1700万円を運用すれば、さらにR>Gを実感できるはずです。

コミュニティメンバーにも資産増加スピードが上がったという声が多くありました

バリバリ働いて稼ぐ気持ちでいたので生活に変化はなかったのですが資産形成の元手ができ、選択肢が広がりました。 その後、利確分を頭金にして不動産で資産形成を進めることが出来ました。

20歳くらいから気にかけていたことは

- ・余った生活費はすべて投資と呼べる何かに使うこと

- ・不動産購入、外貨定期預金、仮想通貨レンディング

- ・投資から得られた資金を複利で回すこと

1000万円くらいまで全然体感ができなかったけど、 2000万円だと、明らかにお金の減り具合が違ってきたっていうのが認識できます。 お金が増える。だから、もっと投資したくなる。

生活レベルは変わらないが、リスク許容度が増えて投資できる商品の幅が広がったという人も多いですね

基本的には、S&P500などのインデックス投資に積立していけばいいと思っていますが、世の中にはそれ以外にも暗号資産や不動産、債券など様々な投資商品が存在します。

そういった株とは、異なる値動き、激しい値動きをする商品への投資は、資産が少ないと難しいです。しかし、資産2000万円あれば可能です。

その結果、さらに資産が増えていく可能性もありますし、例え暴落してもそれに耐えうるようにリスク管理も可能です。

資産2000万円を超えると起こる変化

会社員でも少し心に余裕が生まれる

資産2000万円を超えると会社からの束縛からは解放された感じがします。

毎日汗をかきながら満員電車に揺られて通勤し、終電近くまで働き続けて同期と飲みに行く日々。上司や先輩、顧客とのメールのやり取り。無茶振りをしてくる顧客との駆け引き。税金やら社会保険で差し引かれる給料。運用保守による深夜対応。

会社員である以上、そう言ったストレスや時間的、経済的拘束はありますが、生活費を稼がなくてはならないので必死に耐えて働き続けます。

そういう時に限って余計にストレスが溜まります

ただ、だんだん資産が増えていくにつれて、気持ちに余裕が出て楽になってきます。

資産がない時に比べて仕事に対して心理的にもすごく楽になり、むしろパフォーマンスが上がります。

そして、資産2000万円があると、会社から束縛されているという感覚は減ります。

その理由をこれから解説します。

サイドFIREが少し見える

資産1000万円でもできますが、少しでも減らすと3桁万円に逆戻りになってしまうという、精神的ハードルが高いですよね

先ほども言いましたが資産2000万円のうち1700万円を年利5%で運用した場合、税引後の資産収入が年間68万円です。

月平均約56000円の収入となります

2023年の総務省の家計調査によると単身世帯の平均生活費は15万9241円、2人以上世帯の平均生活費は29万5539円です。

つまり、単身世帯なら月10.3万円、2人以上世帯なら月23.9万円を労働で稼ぐだけで生活できる計算になります。

新NISAを使えばさらに少ない労働収入で済みます

そう考えると、会社員として働きながらでも少し心に余裕が生まれませんか?

資産2000万円を形成する力が備わっている

資産2000万円を貯めたということは、かなりの努力を継続してきたということだと思います。

逆に、何も考えずに2000万円を貯めたというひとはほとんどいないはずです。

日本で資産2000万円以上持っている世帯が非常に少ないのがその証拠です

つまり、資産2000万円を持っているあなたは、お金の使い方、貯め方が、100万円〜1000万円貯めたときよりも遥かに上手になっているということです。

資産が増えるほどそのフェーズにあった知識が身についていくので、マレーリテラシーはどんどん向上していきます

過去の動画でも言っていますが、資産形成において重要なのは貯蓄率です。

収入のうちいかに多くのお金を貯金、投資に回せるかが、稼ぐことよりも大切です。

1000万円稼いでも1000万円無駄なものに使ってしまう人は、お金持ちにはなれません

逆に少ない収入でも、その中でも支出を抑えて貯蓄できる人は、会社に依存しなくても生きていけます。

生活費が少ない分、FIREに必要な資産額も少なくなります

つまり、そういう人は、経済的自立のハードルが他の人よりも低く、生きる難易度も低いため、心に余裕が生まれるのです。

しかも、来年から新NISAも始まり、それを活用して利回り5%で1700万円を運用すれば、さらにR>Gを実感できるはずです。

コミュニティメンバーにも少し心に余裕が生まれたという声が多くありました

- 毎日家計簿アプリを見て、資産が手元にあることの安心感は半端ないです。 何より2,000万円があるというよりかは、アラサーで資産形成を始め、夫婦として 家計基盤を作れていることが将来への何よりの安心ですね

資産2000万円があるよりも、ここまで貯めることができたという事実と経験がより安心感を強固なものにしてくれるのだと思います

老後の心配が少し減る

資産2,000万円持っているということは、一時期世間を騒がせた老後2000万円問題が解決するからです。

正直、老後資金は今よりもさらにたくさんのお金が必要になることは確実です。

少子高齢化の影響で年金も減り、物価も上昇して行くとなれば、そりゃ2000万円では足りなくなりますよね。

さらに人によって収入も生活水準も違うので、一概に2000万円必要とは言えませんが、一つの目標値としては使えると思っています

仮に定年退職時に資産が2000万円しかなくても、1700万円を年利5%で運用に回せば毎月9万円を30年間も取り崩し続けることができるので、年金と組み合わせれば貧乏老後は回避できそうです。

65歳から取り崩したとすると95歳まで持つんですよ

もしかしたら退職金をもらえる人もいるでしょうし、今のうちに資産2000万円を貯めておくことは精神的にも余裕が持て、将来の心配も軽減できる資産額だと思います。

こちらの動画でも言っているように60代、70代でも資産2000万円を持っていない人が多数派の中で、今のうちから資産2000万円を持っているというだけでも老後の不安は軽減します。

何十年もせっせと働き、これから余生を楽しもうというときに、お金で悩んだり苦しんだりしたくないですよね

さらに老後資金がないと、自分の身内や子供にまで迷惑をかける可能性もありますよね

資産2,000万円の貯め方

正直、資産2000万円の貯め方に特別な方法や裏技はありません

会社員や自営業として働き、生活コストを抑えて、余ったお金を投資に回していけば、すぐに辿り着けるラインです。

- お金の勉強をしてマネーリテラシーを上げる

- 支出を抑えて暮らす生活習慣を身に付ける

- 転職や副業で収入を上げる

- 堅実にインデックス投資を長期継続する

仕事で忙しいのにこんなことやってられないよ・・・

と思う方もいるかもしれませんが、私がこれまで会ってきた資産家たちは、当たり前のようにこれらをこなしてきてます。

朝や夜、通勤時間、子供が寝ている数時間などを活用してコツコツとお金の勉強または副業して資産形成してきています。

ですので、最初から諦めずに今の自分の状況ではどのように資産形成していけるかを考えて行動していきましょう!

コミュニティメンバーの資産2000万円を貯めた方法を紹介します

2000万を貯めた方法は、30歳なる前だったと思うのですが、単純に積立貯金、保険商品、積立NISA、あと株の取引ですね。 25歳くらいから、毎月15万は貯めてました。 それとは別に、株の取引で毎月最低でも20万は稼いでました。 儲かった分は投資信託で再投資を繰り返してましたね。

やはりそこに裏技はなく、生活コストを抑えて浮いたお金は投資に回していく。その積み重ねなんですね。

2000万達成したのは入社してから5年目頃です。

資金が少ないと、資金をなかなか増やすのが難しく、就職しました。 投資のために、家賃がかかるので、就職は実家から通える、転勤になる確率も低い会社を選びました。

増やした分しか使わなければ、働いた分は資産が増えると当時から考えていました。25歳で入社して、まずは資金を貯めました。

入社、2,3年後に、預金1000万くらいと毎月の給与を使い投資信託でリートを買いました。 リートの分配金でも、別のファンドのリートの投資信託を買ったり、個別株(優待株、成長株)を買いました。

リートは2年後には利回りが下がってきたので、すべて売却し、株式投資に戻しました。

それからは、優待を使いながら、楽しんで資金を増やしていき、入社して5年目頃に2000万に到達しました。

この方は、そもそものマネーリテラシーが高いですね。早い段階で資産形成に貯蓄率が重要であることを把握し、それを上げるために行動していることが分かります。

また投資に関しても投資信託を購入して分配金を再投資に回していくことで複利を利かせて資産を増やしていったということで、基本を忠実に継続的に実行していったことが分かります。

社会人スタートから7年程だったと記憶しています。

株はまだやっていなく労働収入から貯金をして貯めました。

2000万を超えたあたりから株式などに興味を持ち運用を始めました。目先1億を目標にトレーダーになりたいと考えるようになったのもこのころでした!

資産2000万円くらいまでは、投資よりも生活コストを抑えていかに労働収入から貯金できるかが重要かもしれません。

やはり資産2000万円を超えたあたりから資本主義を実感できるようになり、モチベーションが上がるようです。

自分名義の資産2千万円貯めた方法は私の場合結婚し自分の収入全て預金に回すことができるようになったのが大きいです。

20代の頃は自己投資w派だったので、、ほぼ預金なく、、でした。

結婚後の給料はほぼ預金、生活費は夫の給与から出して持ってます。

それから資産運用を経て今に至ります。夫は倹約派で独身期間も長く現金派ですが、かなり資産を溜め込んでたタイプで夫を見習い、結婚後は倹約思考になりました。自然と資産も増えました。

この方のように自分の給料は先に預金用の口座に入れてしまうといったことをすると、驚くくらい資産が増えます。

ただ、資産形成について夫婦で理解しあい同じ方向を向く必要がありますが、これができるとかなり有利になります。

10年後も持ち続けたい米国高配当株3銘柄を知りたい方はこちらの無料レポートをオススメします!

無料で使える本当におすすめの株情報アプリはこちらです!

投資の勉強に役立つ無料書籍はこちらです!