現在は、配当金とYouTubeの収益で生活をしているサイドFIRE民です。

そして、私はタイのバンコクに2023年3月25日に移住しました。

ということで、兼ねてよりやってみたかったオンラインコミュニティを立ち上げました!

\FIREを目指す仲間を作ろう!/

FIRE・資産運用のモチベーションを上げたい方は是非ご参加ください!

そろそろ新NISAも始まるということで、投資始めたいと思っている方も多いんじゃあないでしょうか?

投資の必要性は嫌というほど分かりました。

ただ、私は毎月いくら投資すれば良いのでしょうか…?

毎月の投資額について悩んでおられる方が多い印象です。正直、毎月の投資額の最適解はありません

投資は、入金力ゲームで投資額が大きければ大きいほど良いって言ってなかった?

そうなんです。投資額が大きいほどリターンも大きくなるので、毎月投資できるだけ投資するというのが私のなかの最適解です。

ただ、投資初心者にそんなこと言ってもなかなか難しいですよね

俺はガンガン投資していきたいぜ!

私はマイペースに資産形成させてもらうわ

こんな感じで、その人の資産状況などの背景や性格によって投資方法も変わってくるので、一概には言えませんが、とりあえずここを達成できれば人生変わりますという水準はあります。

それは、月10万円です

決して簡単ではありませんが、頑張れば誰でも達成できるレベルです

これはマジです。コミュニティにも達成しているメンバーかなりおりますが、みなさん頑張っています

そして、先ほども言ったように毎月10万円の投資は、人生を変えます。

ということで、今回は毎月10万円の投資がなぜ人生を変えるのか、どうやってその10万円を捻出するのかを解説します。

- 毎月10万円投資できることがいかに凄いことか

- 毎月10万円の投資がなぜ人生を変えるのか/どう変わるのか

- 毎月10万円の投資資金を捻出する方法

毎月10万円の投資資金を捻出する方法については、実際に月10万円以上投資しているコミュニティメンバーが実践している方法や工夫も含まれているので、かなり再現性は高いです

動画でも詳しく解説しておりますので、合わせてご覧ください!

毎月10万円投資ってどのくらい難しいの?

日本においてどれくらいの収入があれば、毎月10万円を投資に回せるかを見てみます。

こちらは年齢別の月の平均手取り額です。20歳〜24歳の手取りはおよそ18万円で、ここから月10万円を投資しようとすると、家賃込みで8万円以内で生活しなくてはならなくなります。

実家住みだったらギリいける?

いや、それでも厳しいんじゃない

ということで、日本において20代前半で月10万円も投資に回せる人は、超人レベルです。

飽くまでこれは平均値なので実態とは少しかけ離れているかもですが、資産形成に取り組もうとしている人は、きっと平均よりも高い収入を貰っていそう

コミュニティにも20代でFIREしたメンバーが何人かおりますが、超人です笑

25歳〜50歳の手取り額は25万円から30万円くらいということなので、10万円投資しても生活費として15万〜20万円を使えるので、頑張れば毎月10万円投資できるかもしれません。

正直、扶養家族が2人だとかなり厳しいとは思いますし、一人暮らしでも生活コストを抑える必要があります

まぁどれだけ収入が多くても生活コストが高い人は、投資に回せるお金もないし、お金持ちにはなれないので、そこは安心してください

ということで、日本において毎月10万円の投資は、どの年代でも結構頑張らないと達成できません。

ただ、決して無理なレベルではないということが重要なポイントです

そして、毎月10万円投資を達成した暁には、人生が激しく変わります。

なぜ毎月10万円投資は人生を変えるのか?

経済的な安心感が手に入り、人生の自由度が増える

そもそも毎月10万円を投資に回すと、どのくらい資産が増えるの?

毎月10万円投資をすると、将来あなたの資産がどうなるのかを簡単にシミュレーションしたいと思います。

資産形成をしていく上でシミュレーションは大事です。

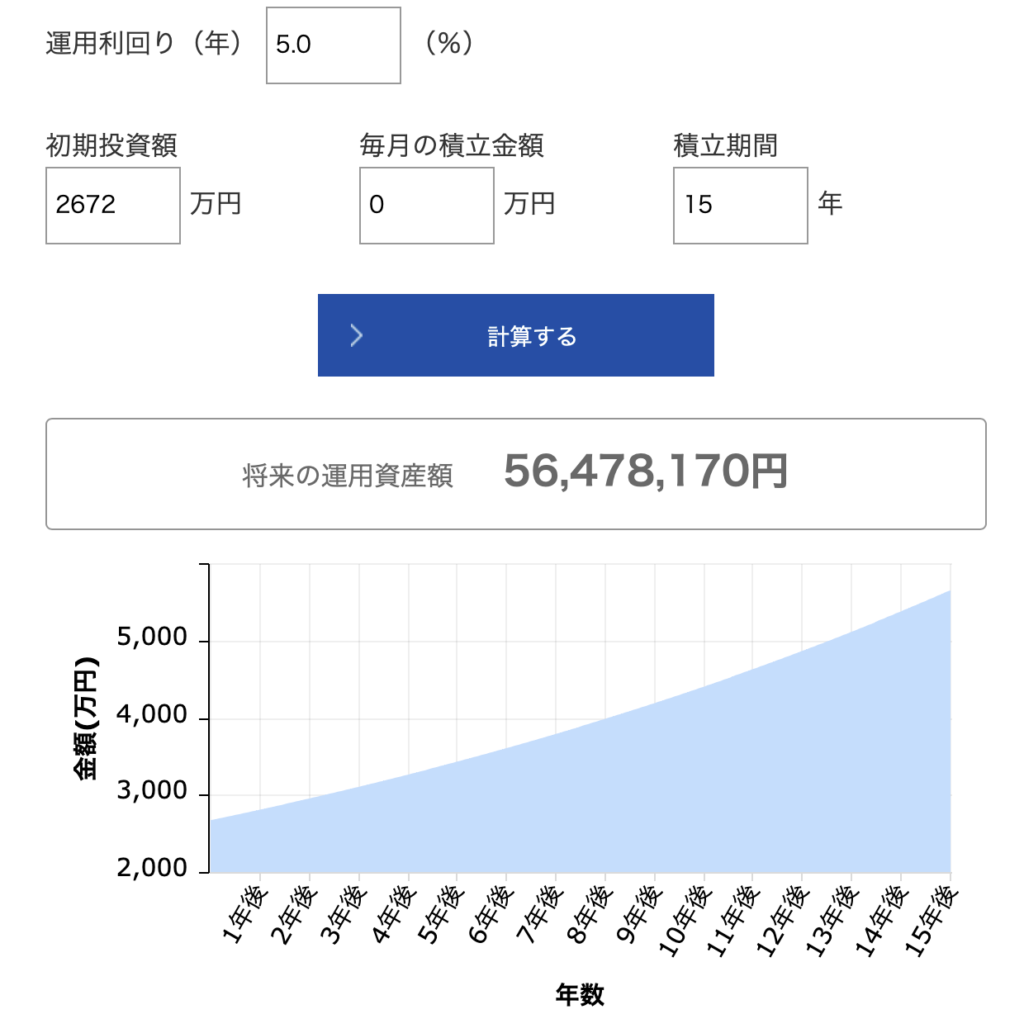

こちらは、毎月10万円を投資して、それを年利5%で運用できた場合の資産推移です。

S&P500の平均リターンが7%と言われているので、5%は堅実な利回りだと思います

そうすると15年後、投資元本は1800万円で最終資産額が2672万円、つまり、運用益は872万円になります。

前の動画でも解説した通り、資産2000万円あれば資本家側になれたことを実感できるようになり、人生変わります!

- サイドFIREが少し見えるので、会社員でも少し心に余裕が生まれる

- 老後2000万円問題が解消されるので、老後の心配が少し減る

ということで、毎月10万円の投資は、経済的な安心感が手に入り、人生の自由度が増えることに繋がります。

詳しくはこちらの動画をご覧ください。実際に達成した人の意見も参考にしているのでかなり信憑性が高いです

なぜ投資期間を15年に設定したのかしら?

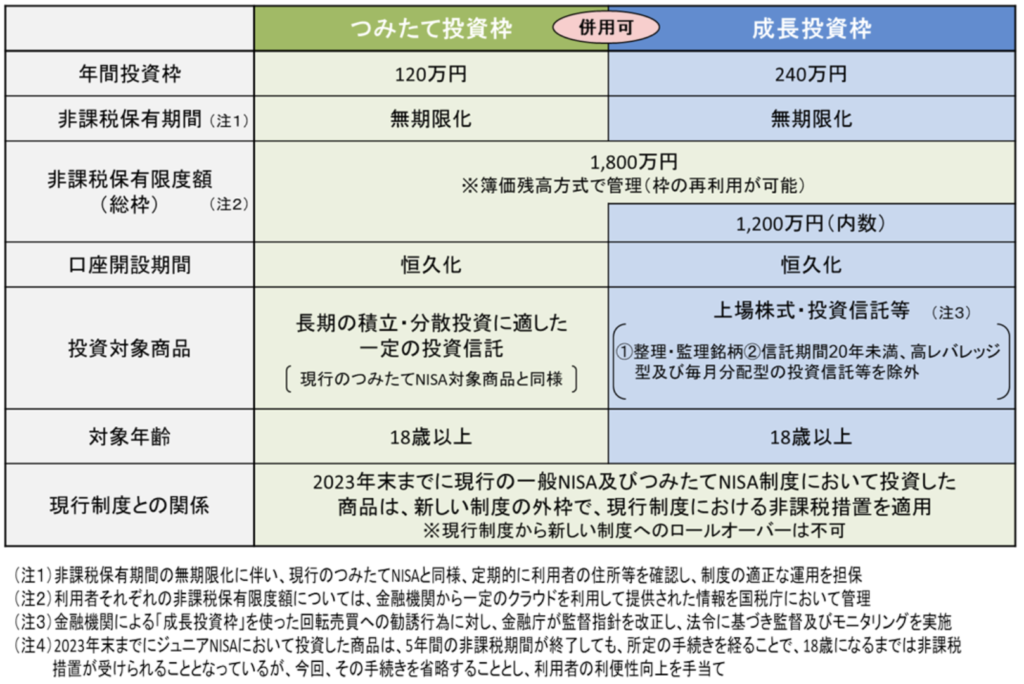

ちなみになぜ毎月10万円の投資期間を15年に設定したかと言いますと、その理由は2024年から始まる新NISAにあります。

新NISAのつみたて投資枠が年間120万円、成長投資枠が年間240万円で、さらに2つの枠は併用可能なので、トータルの年間投資上限額は360万円です。

それに加えて生涯で投資できる非課税枠の上限額が1800万円となっています。

そのため、あなたがどんなに入金力お化けだったとしても、年間360万円までしか投資はできませんし、投資金額が1800万円に到達したら、それ以上は新NISAで追加投資できません。

もちろん入金力お化けのあなたは、年間360万円の投資を5年間継続して最短で1800万円の上限枠を使い切ることをオススメします

最初にも言ったように投資は投資金額が大きいほど、得られるリターンも多くなるからです

話は逸れましたが、実際そんなに入金力がある人は多くないと思います。

仮に毎月10万円を投資に回して積立投資枠の120万円を埋める場合、15年で生涯投資上限額の1800万円を使い切れる計算になります。

ということで、先ほどの例でも15年に設定したということです。

15年で非課税枠1800万円を使い切った場合、その後の追加入金はできなくなりますが、15年目以降についてもそのまま放置して運用できます。

仮に年利5%でその後も運用した場合、投資元本1800万円が30年間で約5600万円になります。

しかも、新NISAなので非課税です(タイに来れば売却益はそもそも課税されません)

みんなタイにおいで!

以前の動画で解説しましたが、資産5000万円あれば、人生あがれます。

- 仕事が自分の人生において果たす役割が変わり、人生の満足度が上がる

- 運用せずに月30万円を使っても13年くらいは働かずとも生活できるので心に余裕が生まれる

- 4%ルールで取り崩すと、月16万円を使えるのでFIREが視野に入る

ということで、毎月10万円の投資は、経済的な安心感が手に入り、人生の自由度が増えることに繋がります(2回目)。

詳しくは是非動画をご覧ください!

毎月10万円の投資先は?

新NISAでは分配金を出さないインデックスファンド(投資信託)へ投資することをおすすめします!

分配金を出さないインデックスファンド?

みなさんが常日頃から愛用されている低コストインデックスファンドのことですね

- eMAXIS Slim 全世界株式(オール・カントリー)

- SBI・V・S&P500

- など

理由① 分配金をファンド内で自動再投資してくれる

高配当株投資の場合、配当金を再投資するには一回配当金を受け取って、そのお金を自らの手で再投資に回す必要があります。

それに対して上記のようなインデックスファンドの場合は、分配金が発生した場合、それを内部で勝手に再投資してくれます。

米国株の配当金の場合、現地課税分の10%を引かれた上で再投資されます

しまった若者

つまり、新NISAの非課税枠を使わずに再投資ができるってことか!

そうです。つみたて投資枠でフルフルでインデックスファンドに投資していたとしても、分配金が発生した場合は内部で自動的に再投資されるので、より効率的に資産が増えることになります。

何もしなくても資産が複利を利かせて膨らんでいき、将来的に非課税で貰える利益が爆増することになるね

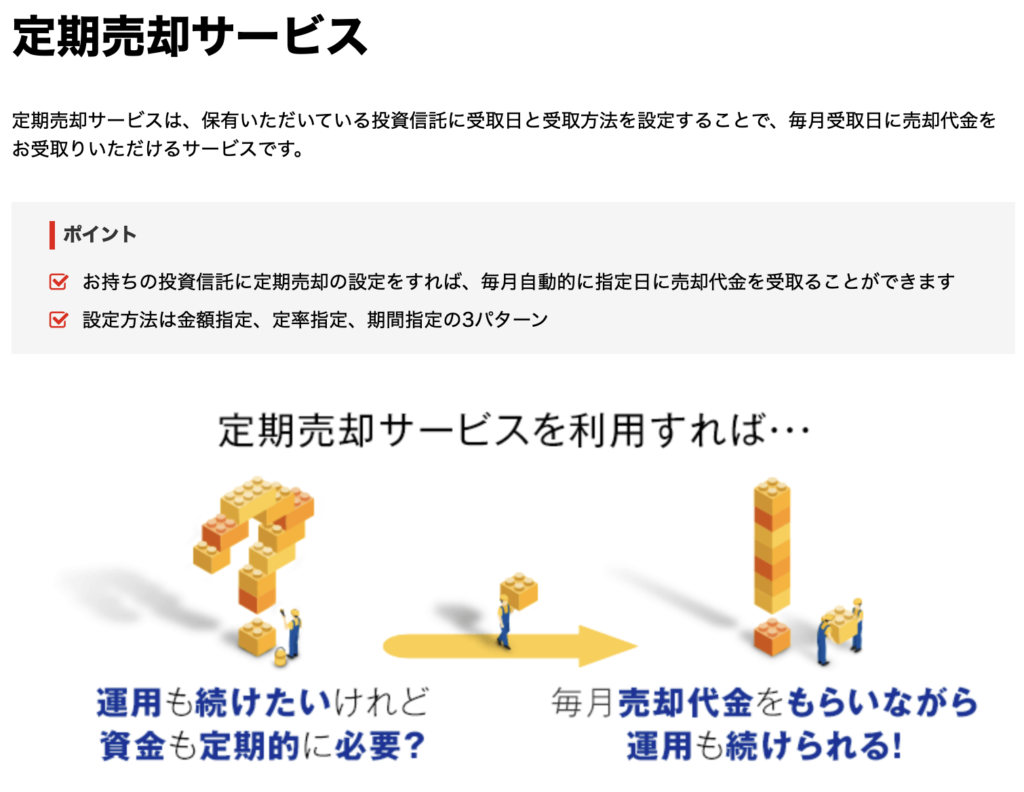

理由② 定期売却すればいい

高配当株投資の最大のメリットは、放置していても配当金という不労所得が貰えるということだと思っています

保有銘柄を売却しなくても良いので、メンタル的にも非常に楽!

インデックスファンドの場合、資金が必要なときは自分で売却しなくてはならないから、出口戦略を考えるのが難しいわね

ただ、そんなインデックスファンドにもそのデメリットをカバーできる方法があることはご存知でしょうか?

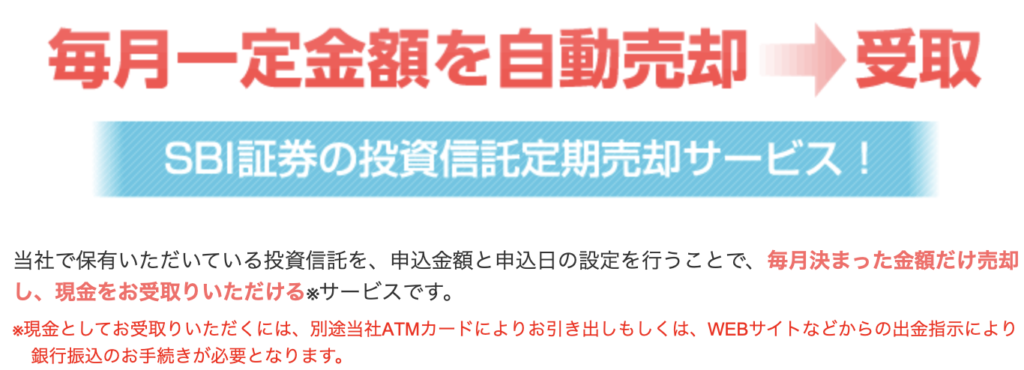

それは、証券会社の定期売却サービスです!

それは何かと言いますと、毎月決まった日に定額や定率で投資信託を取り崩せるサービスです。

楽天証券、SBI証券のどちらにも存在するサービスです。

両者の違いは、SBI証券は定額売却のみで、

楽天証券は定額売却と定率売却どちらも選べます

一度、毎月30日に20万円ずつ、または5%ずつ取り崩したいと設定さえしておけば、あとは自動でその設定した日に給料や年金のような感じで売却したお金が入ってきます。

確かにそれだと配当金と同じ感じで毎月キャッシュフローが自動的に生まれるから楽かもね

理解はしたけど、資産を取り崩すことに変わりはないから、定期売却を継続するのはやっぱり不安じゃないですか?

新NISAでは保有銘柄を売却すると、非課税枠が復活します。

つまり、例えば子供が大学や留学などで仕送りが必要になった場合、その期間だけインデックスファンドの定期売却でキャッシュフローを生み出します。そして、子供が独立してお金がかからなくなったら、再び新NISA枠で投資をするといった使い方ができます。

という感じで、高配当株投資でなくても柔軟な対応ができるというわけです。

しまった若者

確かに資産形成をしたいなら新NISAではインデックスファンドの方が効率的な気がしてきた!

先ほどの例に挙げた5600万円を年利5%で運用しながら、30年間取り崩し続けたとすると、毎月30万円を受け取ることができます。

年金と組み合わせることで、より豊かな老後を送れること間違いなし

揺るぎない自信が付く

つみたてNISAの平均積立額をご存知でしょうか?

正解は月12000円です(2022年)

しかも、NISAをやっているのは日本人口の15%程度しかいないようです

つまり、NISAをやっているだけでも少数派ということになり、さらに毎月1万円を投資に回しているということは、エリート中のエリートということになります。

しまった若者

じゃあ毎月10万円投資に回せている俺は神

そう考えると、もう自信が付いてきますよね笑

ということで、おそらく毎月10万円を投資に回せている人は、もっと少ないということでしょう。

日本の78%の世帯が資産3000万円以下のマス層が占めているというデータも納得いきますよね

そして、毎月10万円を捻出しているあなたは、お金の使い方、貯め方が、毎月1万円〜9万円捻出していたときよりも遥かに上手になっているということです。

そして、そういう人は、経済的自立のハードルが他の人よりも低く、生きる難易度も低いため、心に余裕が生まれるのです。

毎月10万円をどうやって捻出するのか?

コミュニティメンバーの毎月10万円の投資資金を捻出した方法を紹介します

- 家賃が低い家or実家に引っ越して余剰資金を作る

- たばこをやめる

- 家計簿アプリで収支把握して黒字化する

- 携帯プランを見直す

- 会社の資格取得補助金などで収入を増やす

- 筋トレと自転車で風邪を引かない体を作る

- 自炊する

- 毎年上司に年棒交渉する

- 税制優遇制度NISA・iDeCoを使う

全て生活コストを下げる王道方法ですが、これらを実行できる人ってめちゃくちゃ少ないんですよね。

⑧については、できるならしたほうがいいですよね。よく受け身の人いますが、言えば意外とすんなり上がったりするので挑戦する価値はあります。

マネーフォワードで現状の可視化です。何にいくら使っているか可視化されると、この支出抑えようという気持ちになるものですね。

支出の抑制は

- ネット回線の見直し

- 携帯プランの見直し

- ubereatsの利用を減らした

- タクシーの利用を減らした

- スタバの利用減らした

3〜5を常習しているとお金すぐに吹っ飛びます。日本は食べ物は安いですが、ubereatとタクシーは高すぎます。

タイのコーヒーが基本安いですが、スタバだけ異常に高いので滅多に行きません。

- 支出の把握。 まずは数ヶ月間、自分が何にどのくらい使っているのか把握。項目ごとに目標金額を決めて毎月確認、反省。

- 無駄なものにお金を使わない。 うちはお小遣い制です。その他は家族費として使っています。家族費は少し財布の紐が緩くなりがちなので悩むものはお小遣いから出してでも欲しいものなのか吟味してから購入するようにしてます。

- 無駄な飲み会を断る。 コロナもあり飲み会が減ったので見直す良い機会になりましたね。

項目ごとに目標金額を決めているのは、本当に尊敬です。ここまでやってる人あんまり見たことないですが、効果は非常に高そうです。

我が家は固定費見直しですね。

- 格安SIM:1万円(夫婦2台分)※現在はマイネオで夫婦パケットシェアしてます。

- 医療保険解約:5千円(夫婦2人分)※高額医療制度等があるので保険不要派です。

- 学資保険解約:3万円(子供2人分)※学費も資産運用で増やす魂胆です。学資保険の年利は0.5%!

- マイカー転売:5万円(ローン、保険料、駐車場など諸々)※比較的駅近なので出来ました。案外なんとかなる。

- 飲み会に行かない:5千円(会社の人と飲み会に行っても、だらだら飲んで気が付いたら数万円・・・残るのは虚しさだけ)

①~⑤で10万円/毎月捻出→これを投資。もちろん夫婦でクレカ積立です。 株式比率高めるために預金からも資金投入しているので、結果20万~30万毎月入れていますが、マネできる項目は多いかと思います

格安SIMにするのも、保険解約するのも、やるまではちょっと面倒かもしれませんが、実行すると効果覿面です。

また、飲み会のだらだら飲んで残るのは虚しさだけというのはめっちゃ共感できます。せっかく飲むなら有意義な会にしたいですよね!

- 妻の投資・資産形成の理解を得る。(入金力アップに妻の理解は欠かせません。笑)

- 夫婦間のお金の見える化/財布の共通化

- 家計簿による家計の支出入管理

- 固定費の見直し

- 真面目に働く(夫婦で毎年昇給していくため)

- 投資資金を強制的に証券会社口座へ入金し、余ったお金で生活する。

最初は全部上手くいきませんでしたが、今はこのやり方をさらに磨いて毎月50万円ずつ積み立てています。

ちなみに奥様の理解をどう得たのか聞いたところ、以下のように得たそうです。

- 夫婦それぞれでNISA口座を開設することにした。

- それぞれ毎月1万円ずつ積み立て投資を開始した。

→自分の口座でお金が増えていくことを実感してもらった。 - 運用方針を一任してもらえるようになり、投資額を徐々に増やして運用できるようになった。

- 毎月末に運用額を報告してr>gを実感してもらうことで、夫婦で資産形成に取り組むことができるようになった。

→最近は毎月の手取り給料より、資産運用で増える額の方が多いため、資産形成のすごさ&大切さを実感していると思います。

- 独身時は会社へは実家から通う or 世帯持ちになったら会社の借り上げ社宅に住む

⇒ 主要な固定費を削減して資金捻出 - 家計簿アプリ活用による支出入管理

⇒ 削減余地のある無意識な支出を見逃さない - 自炊を増やして外食の機会を減らす

⇒ 外食は意外と高い (お酒が入ると1杯500円等) - ↑の外食しなくても満足できるように自炊のスキルを磨く

⇒ 夫婦それぞれで得意料理があると家庭での食事が楽しみとなり外食への欲求が自然に減退 - ストレスを感じない範囲で飲み会への参加を制限する

⇒ 会社でも好きな人や学びが多い人とは行くが、それ以外の付合い飲みはそっとフェードアウト - 車は買わずに公共交通機関を最大限活用

⇒ 子供の成長に合わせて旅行やアウトドアのために買うかもしれないが、持たない期間を最大化する - 年間の予想収入を計算 → その収入から決まった投資額を強制的に投資して余った資金で生活

⇒ 強力な資産形成の手段であり、慣れてくると意外と当たり前のように生活できる 今の生活も満喫することを大切にし、無理のない範囲で資金捻出を図っています。

実家に住む、もしくは、社宅や家賃補助を活用できると資産形成ボーナスタイム突入します。また、行きたくない飲み会はしっかりとNOと言えるような人間関係とポジションを築いておくと資産形成が効率的になります。

私たちは共働き二馬力ですが、副業をしていないのでとにかく支出を削減して投資額を増やす努力をしています!

- 支出の把握 エクセルで家計簿をつける

- 支出の見直し 保険、スマホ、NHK受信料など

- 毎月のマネー会議 月初の第1土曜に、先月の支出に関して反省や改善など。また、安く抑えれた理由を考え継続する。

- お弁当持参 平日のランチ代をうかせるために、お弁当持参や作れない時はHuel(完全栄養食)を持参。

- 夫婦間でマネリテをあげる YouTubeや本などで得た知識をお互いシェア。

- 見栄をなくす 私たちは収入に限りがあるので、ブランド品や見栄のためにお金使ってる場合ではないと気づきw 自分たちのおもう価値のあるものにだけ投資やお金を使うようになりました!

夫婦で資産形成している家族をたくさん見てきましたが、同じ方向に向かっていくために、面倒くさくてもお金会議している人が多いです

独身時代貯金ゼロでした。結婚後、貯蓄が得意な妻に教わりながら考えて、下記のように生活が変わり、10万以上投資にまわせるようになりました。

- コンビニでは緊急時以外PBしかかわない

- 自販機でものを買わない

- 手数料がかかる銀行で金を下ろさない

- 駅前スーパーからOKか業務スーパーに

- タバコを買わずにJT、PMの株を買う

- 行かないジムやめて会社や家の階段を上って、一駅歩く

奥様のアドバイスを忠実に実行に移しているのがすごいですね! また、コンビニや自販機、ATM手数料ってちりつもなので、舐めてると痛い目に遭います。しかし、しっかりと意識することで資産形成進むことは間違いないです。

7人のリアルな努力や工夫を見てきましたが、共通して言えるのは、支出の把握と固定費の削減です。

結局これが重要だと言うことが分かります。

言うは易し 行うは難しですが、毎月10万円を投資に回せている人は少なからずやっているということです

特に家賃や保険の固定費を見直せば、すぐに数万円くらいは節約できるのでおすすめです。

メンバーが実践していて、効果が高そうなもう一つの方法は、毎月の手取り額から決まった額を別の口座に移して、残ったお金の範囲内で生活するというやり方です。

これをやっているだけでかなりお金が溜まっていくとメンバーからは評判です

もし共働きの場合、片方の給料を全部投資に回すという方法がより効果的です。

例えば、夫婦2人の給料が入ったら片方の給料を丸々別の口座に移して、もう片方の給料を生活費として使います。

まとめ

コミュニティメンバーの投資資金捻出方法を見ていると、やはりやるかやらないかが資産形成における重要なポイントだと思います。

しかも、やった人はやらない人と比べると10年後、20年後に大きな経済格差が生まれてしまいます。

ただ、家計簿付けたり、固定費を削減したり、お金の勉強をしたり、最初は面倒くせえと思うかもしれませんが、継続してみれば分かりますが、面倒くさいのは最初だけです。

メンバーも言っていましたが、やり遂げる頃にはやって当たり前の状態となっており、全く苦ではなくなります。

むしろ、やらないと気持ち悪いフェーズに入ります。

しかも、その努力というのは、毎月10万円の投資資金を捻出するためだけではなく、毎月20万円捻出するためにも、資産を1億貯めるためにも、同様に応用できるので、決して無駄にはなりません。