現在は、配当金とYouTubeの収益で生活をしているサイドFIRE民です。

そして、私はタイのバンコクに2023年3月25日に移住しました。

ということで、兼ねてよりやってみたかったオンラインコミュニティを立ち上げました!

\FIREを目指す仲間を作ろう!/

FIRE・資産運用のモチベーションを上げたい方は是非ご参加ください!

最近、貯金額別の実態や行動パターンを解説した動画を見かけますが、あれって本当でしょうか?

そう疑問を抱く人も多いことでしょう。

確かになかなか他人にお金事情を聞く機会はないですよね。

そこで今回は、世間で言われる貯金額別の実態に対して私の考えをお話します。

- 各貯金額で人々はどのような行動を取っているのか

- 各貯金の節目でどう人生が変わるのか

後半には約400人が集まるFIREコミュニティ内でメンバーに聞いた、

資産額別に関するリアルな経験談をシェアしますので、あわせて参考になれば嬉しいです。

貯金100万円

貯金100万円あるあなたは意外と凄い

それでは貯金100万円の実態からみてみましょう。

実は日本国内において、とくに今の若者は100万円の貯金をすることさえも難しいのが現状。

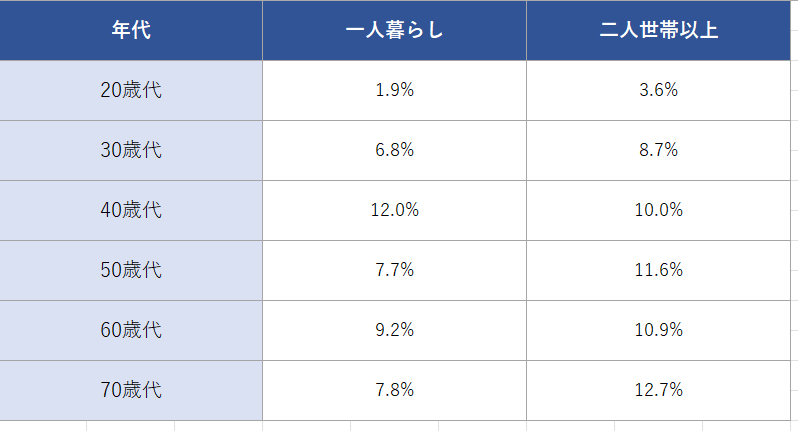

以下は金融広報中央委員会の「家計の金融行動に関する世論調査[総世帯](令和4年)」による、2022年の年代別金融資産保有額です。

参考文献

①ファイナンシャルフィールド

②金融広報中央委員会「家計の金融行動に関する世論調査」

20歳代が保有する現金を含む金融資産の中央値はわずか20万円。

30歳代でも150万円と、ぎりぎり100万円の壁を越えるぐらいが中央値になっていますね。

もう少し詳しく見てみましょう。

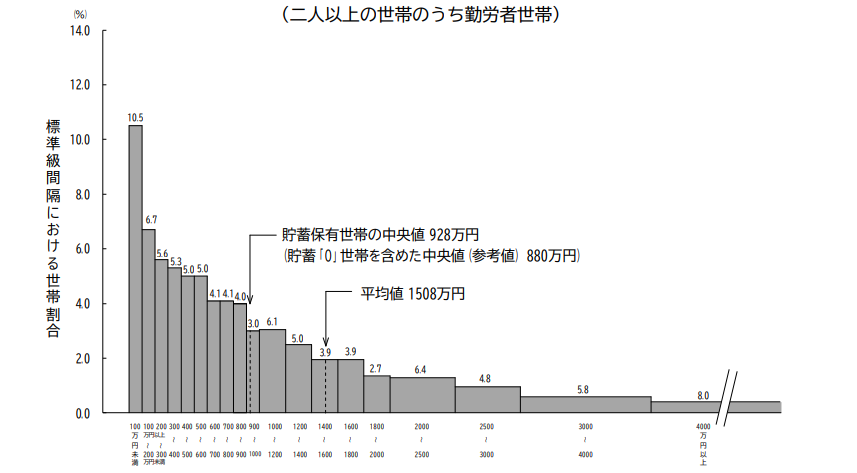

二人以上の世帯(労働者世帯)では単純に二馬力以上だから、100万円の資産ぐらい持っているでしょう!と思うかもしれませんが・・・。

総務省統計局の家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)によると、実態は以下のグラフのように

貯蓄保有額100万円未満の層が10.5%と最も多い数字として表れています。

参考文献:https://www.stat.go.jp/data/sav/sokuhou/nen/index.html

また貯蓄保有世帯の中央値は928万円ですが”貯蓄0の世帯”を含めた中央値は880万円なので、この数値を見ると「貯金がまったくない」世帯も多いのが分かりますね。

貯金額が100万円に満たないにはいくつか理由があります。

✔金融リテラシーが低い人が多い

✔支出の管理ができていない人が多い

✔資産100万円ない人はリスクを取りたがる人が多い

✔ギャンブルをしている人が多い

✔自分でお金を増やす知識がない

貯金を増やすためには、大前提として毎月の収支がプラスになることが大切。

しかし家計簿をつけることなくどんぶり勘定でお金を使っていたり

ギャンブル、クレジットカードのリポ払いで買い物をして知らないあいだに借金を背負うことになったケースもあります。

将来のことは全く気にせず、今を楽しむことしか考えていない人が多い印象です

このような事態を防ぐために常々言い続けていることは、お金に関する正しい知識を身に着け投資をすることが必要不可欠ということなんですよね。

100万円を達成できたら500万円は簡単

次に、100万円の壁を越えるとどのような変化が起きるのか?をみていきましょう。

お金の世界では「100万円を貯めると500万円を貯めることが簡単になる」と言われています。

✔貯金をするために習慣化ができている

✔貯金をするための思考が根付いている

理由は非常にシンプルです。

最初の100万円の壁を越えられる人は、家計簿をしっかりとつけて支出の管理や見直しができています。

さらには給料から先取り貯金をするなど、必然的にお金が貯まる仕組みづくりも行っていることがほとんど。

資産形成をするための最初のステージが「習慣化」と「貯まる思考法」なので、これらが既に身についている人は500万円を貯めるのもそう遠くありません。

逆に100万円をいつまでたっても貯められない人はこの2点が達成できていないのです。

貯金100万円では生活は変わらない

では貯金100万円あれば実生活はどう変わるのでしょうか?

結論、私自身の経験上だと貯金100万円ではほとんど生活に変化はありません。

強いて言えば「貯金をするための基礎」が身につき、少し自信にはなりますね。

人生が大きく左右されるほどの金額ではありませんが、肝心な最初の壁を越えずしてその先はないと思っています。

資産500万円

それなりにお金を貯める力を持っている

次に貯金500万円もっている人の実態をみていきましょう。

一般的に貯金が500万円になると「生活に安心感がうまれる」や「心に余裕ができる」とう声が多いです。

✔ある程度お金の知識を持っている

✔支出の管理ができている人が増える

✔貯金が一番楽しく、コツコツと貯めてきた実績と自信が付いてきている

✔さらにお金を増やしていきたいという向上意欲が高い

一般のサラリーマンが500万円の貯金をしようとすると、どれぐらいのペースなのか?

簡単にデータをもとに試算してみました。

国税庁の「令和3年分民間給与実態統計調査」によれば、日本の平均年収は443万円。

年間の手取り額にすると約350万円なので月平均30万円です。

労働者の平均貯蓄率が10%~20%と言われているので、仮に20%で計算します。

30万円×20%=6万円(月あたり)

500万円÷6万円=83(ヵ月)∴約7年

つまり平均年収のサラリーマンが月々20%の貯金をコツコツしても、500万円を貯めるまでに最短で7年はかかるのが現実。

「500万円を貯められる人の特徴」でも挙げたとおり、支出管理を行いある程度のお金の知識を持っている人が達成できる第二のステージですね。

生活水準は貯金100万円のときと全く変わらない

貯金500万円を貯めたさいの生活水準は100万円のときと全く変わりません。

変わらないんかい…

しかし、精神的な余裕は貯金100万円のときと比べると大きくなってきます。

500万円貯まったからといって急に贅沢ができるわけではないです。

確かに貯金100万円の時よりは少し余裕が出てくるかもしれないのですが、

他の資産運用も視野に入り、興味が出てくる時期なのであまり無駄金を使いたいとは思わないんじゃないかなと。

また貯金100万円~500万円のあいだに20代・30代前半頃までは結婚や子供の誕生でライフステージが大きく変わる時期。

ようやくライフステージの変化に伴う大きな出費の目途が立ち、500万円が貯まったとき、個人的に資産形成の次のステージへ進むスタート地点というイメージです。

資産運用を考え始める

貯金500万円貯まるといよいよ資産運用を考えるようになります。

しかし「貯金500万円の罠」といわれるように、資産1,000万円に向けて資産形成を加速させるために危険な投資手法を選ぶ人も出てくるのです。

例えば仮想通貨やFXで億り人を夢見て一発逆転を狙うパターン。

仮想通貨は素人にとって複雑で相場が読みにくいですし、FXは90%の人が負けると言われています。

せっかくコツコツ貯めた500万円を一晩で失うのはあまりにも悲劇ですよね。

実際にコミュニティの中にも、若い頃にギャンブルに近い投資で資産を溶かしたメンバーが結構いました

資産1000万円

いよいよ資産1,000万円の人たちについてみていきます。

資産1,000万円というと多くの人が最初に夢見る大台ではないでしょうか。

実際の金融資産保有額1,000万円以上1,500万円未満の年代別割合を表したグラフです。

参考文献:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」(2022年)

参考文献:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」(2022年)

金融資産1,000万円に到達するのは独身・二人以上世帯どちらも40代~が多いですね。

20代は社会人に出てまもないため貯金や投資にお金をあてる余裕がないことが分かります。

遠い夢のような目標に思うかもしれませんが、コツコツと堅実に資産形成をすれば誰もが到達できる金額ですよ。

副業をしなくても、生活コストを抑えて生活すればいずれ辿り着きます。

資産1,000万円を貯められる人はいったいどのよう習慣・思考法をしているのでしょうか。

ひとつずつ深堀りしていきましょう。

支出のコントロールが習慣化され、きちんと貯蓄ができている人

生活水準は貯金500万円のときと変わらないことが多いですが、ほとんどの人が節約や副業に取り組んでいます。

まだ変わらないんかい…

1000万円の貯金だと、ちょっと使っただけで900万円台に戻ってしまうので、精神的にも使いづらいんですよね

資産形成と言ってもギャンブルではなくNISA、iDecoなどの税制優遇を利用して堅実な投資を行っている印象です。

ふるさと納税や、副業の青色申告で節税対策をしている人もいるでしょう。

少しお金持ちになった気分になれる

数年間働かなくても1,000万円の資産があれば生きていけるので、精神的な余裕は大きい一方で、1,000万円からなかな資産が増えず横ばいに推移する人も多いのがこのステージです。

生活水準が500万円のときと変わらないため、当初あったモチベーションが下がりやすい傾向もありますね。

ただし投資のリターンも大きくなりお金が増える実感が得られる!

資産1,000万円を年利4%で運用すれば年間40万円の不労所得を得られる可能性がでてくるフェーズに入ったとでも言いましょうか。

セミリタイアやFIREを目指すにあたって、いよいよここからです。

新たなチャレンジができる

資産1,000万円あると独立や転職等への新たなチャレンジがしやすくなります。

収入が一時的に途絶えても2年~3年は生き延びることができるので、資格の勉強をして収入アップを目指したり、副業に注力することも現実的になってくるのです。

資産が1,000万円あればだいたい2パターンに分かれます。

コツコツこのまま2,000万円にむけて貯めるよ

資産はキープしつつ新たな挑戦をしますね

あくまでも貯金500万円のときから生活水準を変えることなく、さらなる資産形成に向けて舵を切ることが一般的ですね。

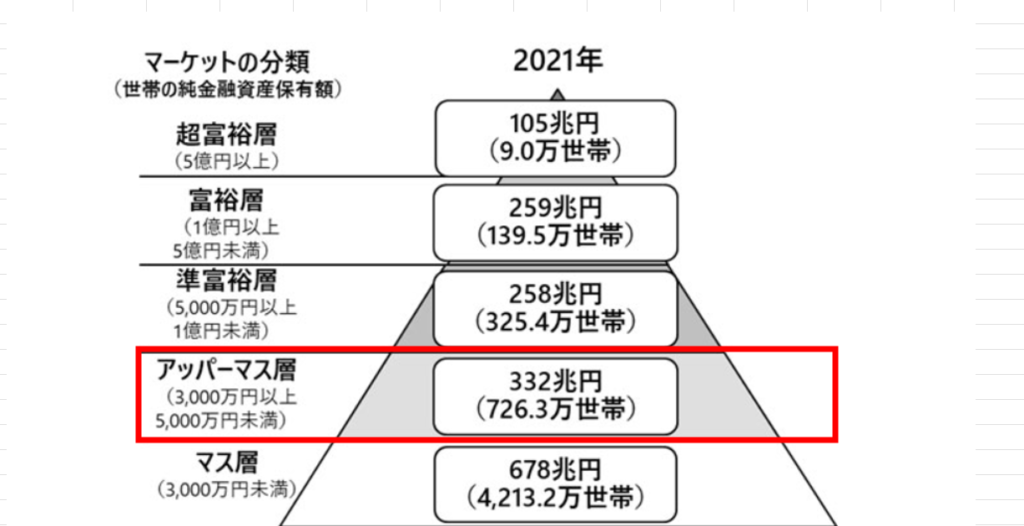

資産3000万円

アッパーマス層にランクアップして自信が付く

資産3,000万円になるとついにアッパーマス層へ仲間入り。

アッパーマス層とは日本の世帯で上位13%の少数派で、明確に資産形成に取り組まなければ到達できないステージです。

出典:野村総合研究所:https://www.nri.com/jp/news/newsrelease/lst/2023/cc/0301_1

こちらのデータは”純金融資産”を示したもので、住宅などのローンを差し引いた金額。

持ち家は純金融資産に含まれないため、ローンがあればまるまる借金になってしまいます。

だからこそ資産3,000万円に到達するにはローンを組んでいる人では難しいと思いますね。

逆に、かんたんに入れる層ではないからこそ、アッパーマス層になれば自信がつきます。

正直、資産2000万円でも、全体として単身世帯は13%、2人以上世帯では15.5%しかいないので、十分自信は付きます

そして、資産2000万というのは、お金持ちの入り口、自由への切符、豊かさへの第一歩、富の扉を開くキー、裕福になるための出発点、である金額と言っても過言ではないと思っています。

詳しくはこちらの動画をご覧ください!

サイドFIREが手に届く

これまで貯金100万円~資産1,000万円までは生活に大きな変化なしと言ってきましたが資産3,000万円になるといよいよセミリタイアが見えてきます。

YouTube界だと、アラサー夫婦さんやちーさんが資産3000万円でサイドFIREしていますね

私の周りでも実際にセミリタイアする人が現れていますし、現実的なライン。

完全にリタイアとまではいきませんが、自分の好きな仕事だけをする方向へ踏み出せるのがこの資産3,000万円の威力なんですよね。

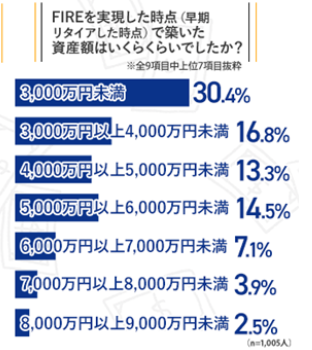

出典:株式会社ウェブクルー:https://moneyfix.jp/media/article-20221206-1/

上記の表はFIRE(完全リタイア)をした時点の資産を調査した結果です。

資産3,000万円未満でFIREした人が30%ですが、資産3,000万円以上~9,000万円未満の約60%が現実的に仕事を辞めて、好きなことで生きているボリュームゾーンです。

このような見方をするとやはり資産3,000万円はリタイアに向けての第一歩。

一般的なサラリーマンも多く「まぁ人生なんとかなるでしょ」と思えるようになり、気持ちに余裕ができるステージです。

3,000万円を年利4%で運用すると年間120万円・月に10万円の不労所得が見込めますからね。

生活水準は資産1000万円のときと変わらない

資産3,000万円の人の生活レベルは資産1,000万円のときと変りません。

いつ変わるんでしょうか…

単純に資産1,000万円のときから資産が増えるにつれて生活水準が上がっていると3,000万円にはたどり着かないからです。

また自分の時間単価を意識している人が多く重要度の高いことにお金を使う傾向があります。

家族との時間を確保するための使い方はもちろん、副業を外注する余裕もでてくるようです。

またお金で自分の時間を買い、移動時間を短縮して事業に注力しますし、マネーリテラシーが上がり、人生計画をしっかりと立てている人が多いです。

資産3,000万円でどう人生が変わるのかについては、こちらの動画で詳しく解説していますので、ぜひご覧ください!

【78%の人が知らない】人生激変!資産3000万円を超えて変わった5つのこと【FIRE セミリタイア】

資産5000万円

準富裕層にランクアップして自信が付く

資産5,000万円の準富裕層は日本の世帯の上位6%しかいません。

”準”とはつくものの本格的にお金持ちの仲間入りと呼ばれるステージです。

実態として周りにお金や資産形成の相談ができず、孤独を感じる人が多いのが特徴。

資産形成については、日本で1割くらいしか参考にできる人がいない状態になりました

さらに、資産5000万円貯める過程で、人からよく思われたいという「見栄」や「世間体」といったものが実にどうでもよく、他人と比較し始めると、お金もなくなるし、幸せにもなれないということに気付くので、人間関係にも気をつけるようになります。

ということで、多少孤独を感じる人もいるかもしれません。

資産3000万円から5000万円は難しくない

資産5000万円という額は大きな贅沢をするほどの額ではなく、むしろそれを賢く運用することで将来の安心を手に入れるための額だと私は捉えています。

本当にいつ生活レベルが変わるんでしょうか…

資産5000万円を得たからと言って、生活スタイルが一変することはありません。それは何故かと言うと、これまで築いてきた生活習慣や価値観が強固だからです。

そして、投資額が5000万円くらいになると、ポートフォリオの値動きがサラリーマンの月収レベルになり、「r>g」の法則をより強く実感できるようになるので、投資が楽しくなります。

また、資産3000万円と5000万円とでは大きな差はなく、増やすのも比較的に簡単ですね。

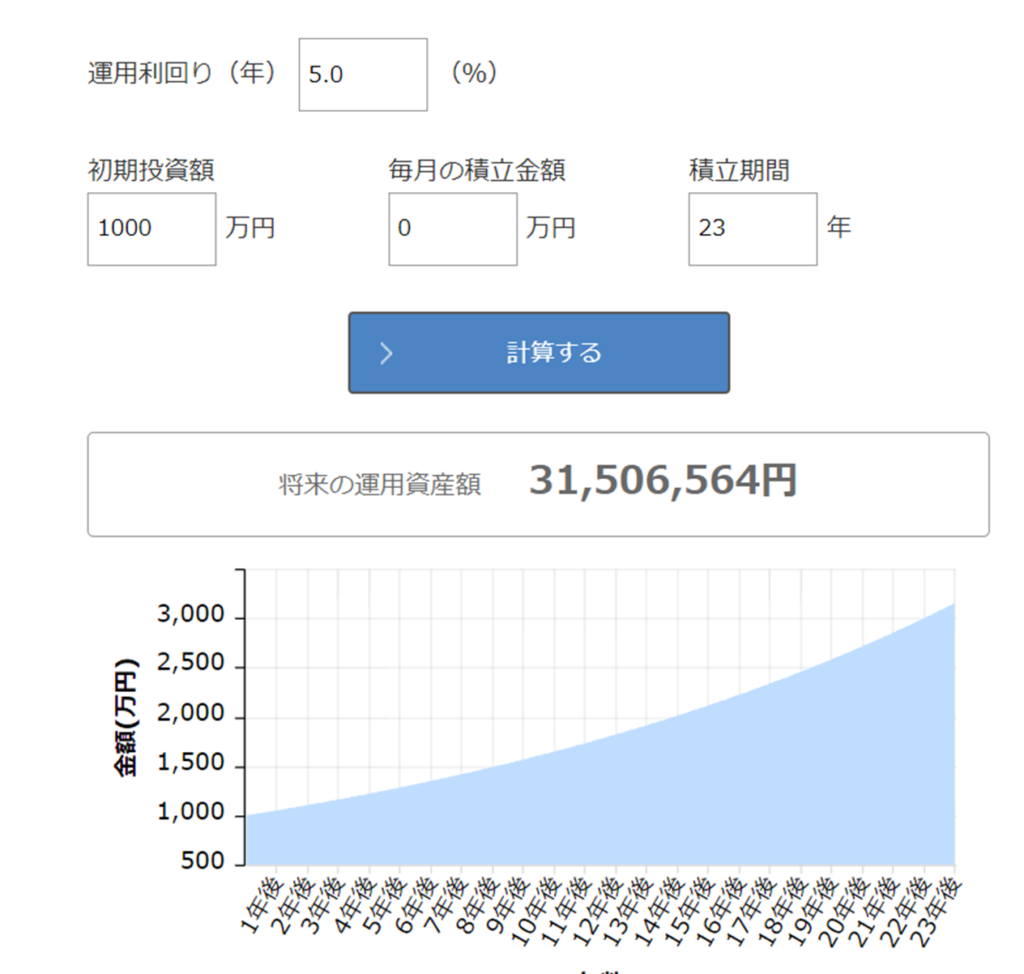

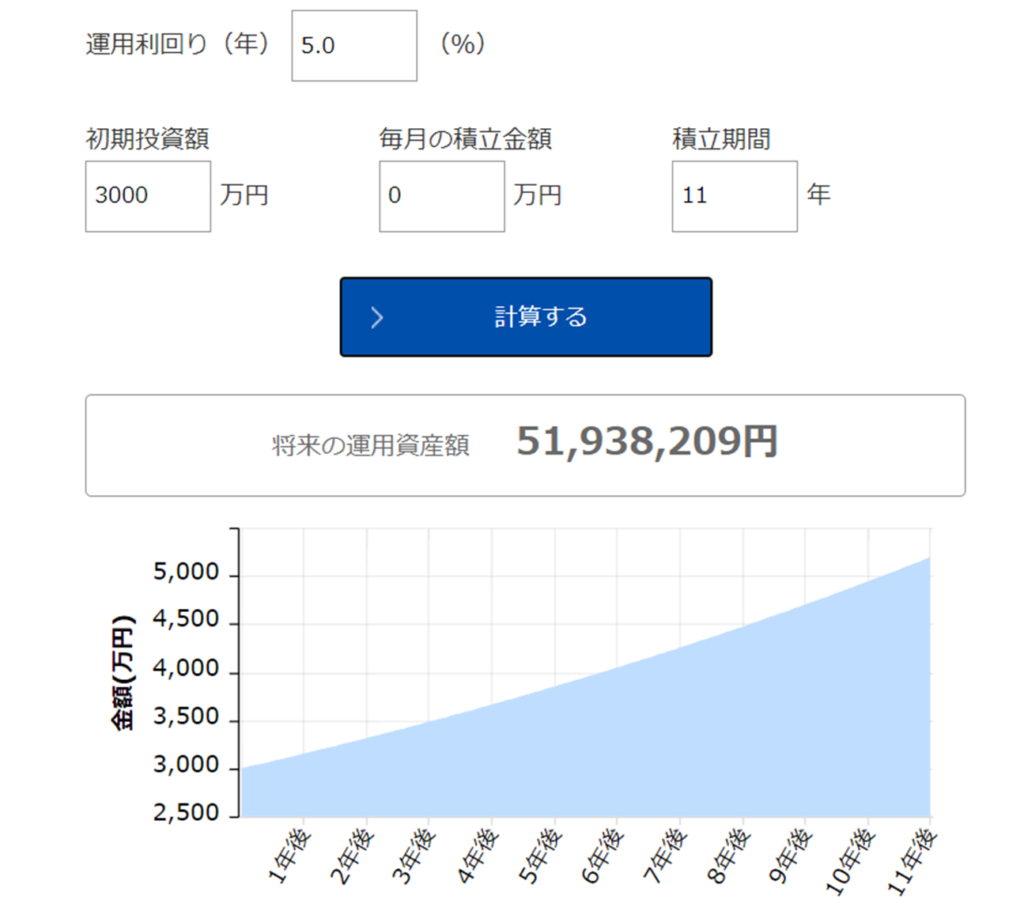

1つシミュレーションサイトをつかって見てみましょう。

出典:http://www.am-one.co.jp/shisankeisei/simulation.html

1,000万円を年利5%で運用したら3,000万円まで増やすのに23年かかる

3,000万円を年利5%で運用したら5,000万円まで増やすのに11年でいい

つまり1,000万円→3,000万円を増やすよりも、3,000万円→5,000万円に増やすほうが簡単で早いという複利の力のすごさがわかります。

周りから、自分だったらもっと贅沢するわ、と言われますが、お金を貯めて増やすのが最大の喜びなので贅沢に興味ないですね~!

私たちの周りでも資産3000万円到達したという報告を受けてから、あっという間に5000万円を達成したひとが結構多くいます

仕事の取り組み方が変わる

また資産5,000万円になると会社への依存度がかなり低くなり、自分らしく働けてパフォーマンスが上がるのもメリット。

心の余裕が職場や事業の評価にも繋がり、いいサイクルが生まれます。

仮に資産5,000万円を年利4%で運用したとすると、年間200万円・月々16,7万円の不労所得が得られます。

倹約な生活をしている1人暮らしの人ならFIRE(完全リタイア)も現実味が帯びてくるかなと。

資産5,000万円でどう人生が変わるのかについては、こちらの動画で詳しく解説していますので、ぜひご覧ください!

【9割の人が知らない】人生激変!資産5000万円貯めて起こった6つの変化【FIRE・セミリタイア・海外移住・準富裕層】

資産1億円

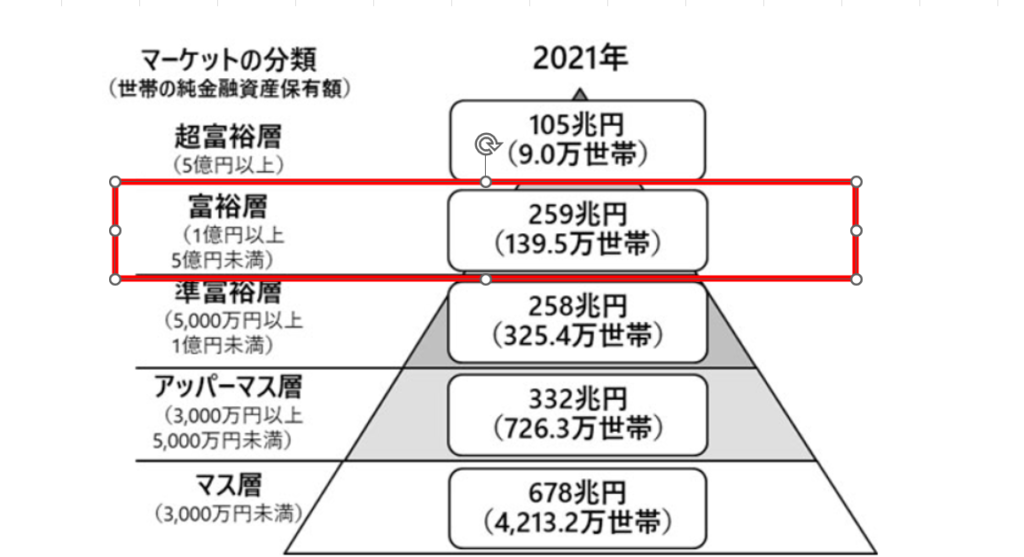

富裕層にランクアップ

最後は資産1億円の富裕層はどういう実態なのか。

上記のピラミッドグラフにあるように、富裕層と呼ばれる資産1億円以上5億円未満の層は日本の世帯の上位3%です。

街中を歩いていてもまぁ出会うことはない数字ですよね。

✔経営者

✔不動産オーナー

✔遺産相続

✔会社役員や大手企業の管理職

など世間でも高収入の人が多く、彼らの特徴は余裕があって器が大きいこと。

とよく言われますが、通常の会社員でもマネリテが高く、夫婦でコツコツと資産形成をしている人だったら1億円以上持っている印象です

また、経営者であっても、お金の知識が乏しく、貯めたり増やしたりするスキルがないことも多いので一概には言えません

また、自分の会社をバイアウトして1億円以上のキャッシュを保有している人も何人かお会いしたことあります

共通して言えるのは、お金持ちは優しく謙虚な態度を取るので、常に余裕があり社会貢献や家族のために穏やかな日常を送っています。

これはマジです

富裕層は、事業を売却した利益を得てFIREしたり、サラリーマンでも高収入の夫婦共働きでコツコツと資産形成をすれば不可能ではありません。

しかし資産1億円を得ようと思うとある程度リスクを取る必要がでてくるのが現実です。

私は夫婦でほとんど貯金をせずに投資に回してきました

派手な人は少なく、倹約家が大きい

富裕層は単にケチケチしているわけではなく、お金の使い方にメリハリがあるのも特徴。

NPO団体に寄付をする、家族を旅行に連れて行く、友人と楽しく食事をするなど誰かを喜ばせるようなお金の使い方をするので、自分自身の幸福度も高いんですよね。

投資思考で言うと、高級なものの所有は見栄ではなく、資産価値を考えてしっかりと選んでいるのも資産家ならではだと思います。

つまり派手な人は少なく、倹約家が多いです。

最近気づいたのですが、資産家はマイルやホテル、ポイントにめちゃくちゃ詳しく、それらを駆使して質の高い旅行を楽しんでいる人が多いです

また、自己投資には躊躇なくお金を使う人も多いです。

それ以上稼ぐ必要ある?という人でも何十万円もかけて勉強している人もよく見かけます

FIREが十分可能

資産1億円じゃFIREなんてできねえよ

貯金がない人はよくこう言います。

ただ、これまで努力して資産を築き上げてきた人は、今の資産額と生活費などの支出から、どのように運用したらどのくらいの資産収入を見込めるのかシミュレーションできるので、資産1億円でもFIREする道をイメージできます。

例えば、1億円を年利4%で運用したら年間400万円・月々33万円なので十分にFIRE可能。

暗号資産が得意な人は、ステーキング報酬などでそういったシミュレーションをする人も多いですし、不動産の人は家賃収入ですね

そして、お金のために働かなくてもいい人生を歩めます。

私の周りの億万長者もお金のために働いている人を見たことがなく、みなさん楽しさや幸福のために動いています

本当の意味で自分のやりたいこと、挑戦したいことに没頭できます。

ただし私の周りは資産1億円を持っていてもなんだかんだ新規事業を立ち上げて仕事をしている人が多いです。

仕事で稼働する時間が苦ではないのが幸福度に直結していると思います。

コミュニティメンバーに聞いた実際の資産額別の実態

では最後に約400人集まるコミュニティ内で聞いた、メンバーたちの資産額別に関する実態をシェアしましょうか。

まだFIRE目指す途上ですが、参考になれば幸いです。

- 貯金0〜100万円

- 結婚後、夫婦の財布を一つに統合。

- 年間収支表をざっくり作成し、ギャンブルを卒業。

- 生活の変化に辛さを感じる。

- 貯金500万円

- 妻がFP取得し、年間収支表を更新。

- 生活レベルは変わらず。

- 貯金1000万円

- 転職して年収増加し、余剰資金を投資に。

- 断捨離欲が高まり、生涯プランを見直す。

- 生活レベルは変わらず。

- 貯金3000〜5000万円 (現在3000万円強)

- 収入増加と資産増加を実感。

- 健康への意識が高まり、富裕層への到達を目指す。

- 生活レベルは基本的に変わらず、子供との経験・体験に予算を割り当てる。

- お金の話を家族以外で控える。

やはり資産形成において、貯金100万円が最初の壁のように感じます。現在の習慣を見直し、新しい生活習慣を身につけるかが重要、ただ、そこさえ乗り越えてしまえばかなり楽になると言った印象です。

そして、資産が増えても、一度身についた生活習慣は崩れないので、生活レベルは変わりません。

私の場合、3000万円の壁をまだ越えられてないので答えれる範囲ですが・・・。

- 貯金0〜100万円(20代前半)

- 同僚との飲み会や旅行にお金を使いまくる。

- 貯金500万円

- 外食や浪費が多く、無駄遣いが続く。

- 貯金1000万円

- 健康意識が高まり、株の投資を始める。

- 他人との比較をやめ、無駄な支出を抑える。

- 予算を設定して旅行を楽しむ。

- 友人や家族の関係を大切にし、心に余裕を持つ。

貯金0円と1000万円とではまるで別人ですね!資産が増えると精神的にも大人になっていくのですかね。今後どう変わっていくのか楽しみです!

昨年、準富裕層に到達したので「こんなパターンもあるのかぁ」と思っていただけたら幸いです。

- 貯金0〜100万円 (高校、短大時代)

- バイトで300万円貯め、起業(エステサロン)で貯金が100万円に減少。

- 借金があり、窮地に追い込まれる。

- 貯金500万円 (24歳)

- 開業のために倹約し、集客に注力。

- 貯金1,000万円 (26歳)

- 開業4年目で1,000万円達成。

- 設備投資などに備えて貯金。

- 貯金3000万円 (30歳)

- 開業8年で3,000万円貯めるが、ストレスで不安感が増す。

- 貯金4,000万超えて「投資」を知る(33歳)

- コロナ禍で折れる経験し、生き方を考える。

- FIREを知り、投資を始めて資産5,000万円を達成。

以前は週6日、朝から晩まで働き詰めでしたが、今は週3日くらいしか仕事していません。 私を求めてくださる長いお付き合いのお客様たちに囲まれ、仕事してる時間も幸せです。

会社員ではなく、経営者パターンですね。

興味深いのが、労働だけで資産を増やしていくだけでは、ストレスは解消されづらいということです。

FIREという生き方を知り、お金や投資について学ぶことで、心にも余裕が生まれるのかもしれません。

現在、私は50歳代後半です!すでに退職してリタイアリー。 現役時代は、サラリーマンでした。

- 20歳代前半(貯金0〜100万円)

- 学生時代

- 行動:金融に無関心

- 精神状態:楽しく安定した生活

- 20歳代後半(貯金500万円)

- 国内企業就職

- 行動:金融に無関心

- 精神状態:仕事のストレスと不安定感

- 30歳代前半(貯金1000万円)

- 外資系企業転職

- 行動:INDEX投資や積み立て株式投資開始

- 精神状態:仕事が激務、家庭顧みずの仕事人間

- 30歳代後半(貯金3000万円〜貯金5000万円)

- 昇進と高所得

- 行動:金融情報収集、中国株投資

- 精神状態:資産が勝手に増えて天狗になった気分

- 50歳代前半(貯金1億円)

- 退職を検討

- 行動:FP資格取得、資産運用強化

- 精神状態:降格ストレス、自己評価変化、自己中心的な人生見直し

やはり貯金が少ない時というのは、若さもあってか逆にハッピーなんですかね。

そして、資産1億円になると例え仕事でショックなことが起きたとしても、精神的な余裕からか自分の人生を冷静に見つめ直すことができるのではと思いました!

資産形成の過程において印象に残っているエピソードを紹介します。

- 貯金0〜100万円

- 入社後、研修所で厳しい生活を送り、娯楽は同期とビールを飲むぐらい。

- 精神状態:とにかく解放されたかった。

- 貯金500万円(2000年代前半)

- 出張多く宿泊費が支給され、差額の給料を全て貯金

- 定期預金など投資に興味を示すが、金利が低くて実現せず。

- 精神状態:経済的自由度が高まり、投資に興味を持つ。

- 貯金1000万円(2000年代前半)

- 妻との共用財布制度を採用し、従業員持ち株を活用。

- 精神状態:投資手法に興味を持つ。

- 貯金3000万円〜5000万円(2000年代後半)

- 結婚後、「国際長期分散投資」に感化され、HSBCで運用を始める。

- 資産運用に自信を持つようになる。

- 貯金1億円まで(2010年代前半~後半)

- HSBCの新興国株式ファンドの運用差に気づき、全世界株式に一本化。

- 教育費が増加し、FIRE(早期退職)の概念に出会う。

- 精神状態:隣の億万長者という書籍に共感し、子供たちの教育費に資産を活かす方針を維持。

この方も資産500万円くらいから貯金習慣が身に付き、資産運用に興味を持ち始めています。

そして、3000万円を超えるとマネーリテラシーが高まり、自分の投資スタイルも確立しています。

1億円を超えるあたりから、精神的余裕から自分ではなく家族の幸福のために行動するようにもなっていますね