現在は、配当金とYouTubeの収益で生活をしているサイドFIRE民です。

年間配当はだいたい年400~500万円程度、YouTube収益は年800万円程度(2022年)でゆるく暮らしています。

現在は今年3月のバンコク移住に向けて準備中です。

貯金をしていると、自分の貯金額が世間的に多いのか少ないのか?同世代と比べてどうなのか?気になりますよね。

え?周りに貯金額聞けばいいじゃん?

げんちゃんはデリカシーなさすぎ・・・

妻の言う通り、普通は周りに貯金額を聞けないので、実際に自分が周りと比べてどのくらいの立ち位置にいるのか分からないですよね。

Twitterで聞けばいいじゃん!

20代で資産6000万円到達!副業だけで月200万円達成!

世帯年収2000万円!毎月50万円を投資に回してます!新NISAの生涯投資上限枠も最短で埋めます!

みんなぶっ飛びすぎてて参考にならない・・・

そこで役に立つのが、先日公開された金融広報中央委員会の最新版家計の金融行動に関する世論調査のデータです。

今回はこのデータを基に日本人の最新のお金事情について解説していきたいと思います。

- 日本人の年代別平均貯金額

- その裏に隠された深刻な問題

正直、知らない方が幸せかも・・・

今回のデータを見て、自分は平均より貯金額が上だからOK、下だからダメなんだというように考える必要はありません。

この動画で自分の現在地を把握し、お金への意識を上げていきましょう。

この動画を見に来たということは、すでにお金への意識が高いということです。

資産形成の第一歩は、お金への意識を高めることです。そして、お金について学び、リテラシーを上げていくことで、資産形成のハードルはグッと下がります。

マネーリテラシーを上げることが資産形成にどれだけ大事なことかについては、こちらの動画で解説してますので是非ご覧ください!

マネリテを高めるなら以下の無料書籍がオススメです!

詳しくはYouTubeでも解説してますので、是非ご覧ください!

今回のデータについて解説

この調査を行なっている金融広報中央委員会は、政府・銀行・地方公共団体・民間団体と協力して、公正な立場で国にも民間にも偏らずに活動している委員会です。

- 調査期間 令和4年6月24日〜7月6日

- 調査対象 単身世帯2500世帯 2人以上世帯5000世帯

ちなみに20歳以上80歳未満の人が調査対象です。

この調査は毎年行われており、調査対象も多いので、かなり信憑性が高いと言われています。

補足

これから何度も出てくる貯金額について補足があります。ここで言う貯金額とは、金融資産額のことです。

銀行預金に加えて株式・債券・貯蓄型保険などを含んだ金額。

銀行預金100万円と株式に1億円投資していた場合、貯金額1億100万円となります。

また、日常的な生活費の出し入れ分は、金融資産に含めません。

例えば手取り1億円、生活費1億円の浪費家の場合、調査に回答したタイミングによっては、口座の中に約1億円が残っているかもしれません。

昨日は給料日。口座に1億円入ってるぜ!

しかし、この1億円は近いうちに生活費として使ってしまうお金なので、この場合は貯金額1億円ではなく、0円になるというイメージです。

意外とこういう人多いと思うんですよね。私のリアル友達にも高年収なのに生活コストが高いせいで貯金できない人結構います。

ちなみに不動産も含まれません。

時価評価額2億円のタワマン南向き角部屋を保有していたとしても、銀行預金が0円なら、貯金額は0円です!

つまり、この調査でいう貯金額とは、運用や将来のために備えている部分としています。

日本の平均貯金額

まずは、年代別ではなく、全年代を合わせた貯金額のデータを見てみましょう。

これで日本の貯金額の全体像を把握しておきましょう。

| 調査対象 | 平均値 | 中央値 |

|---|---|---|

| 単身世帯 | 871万円 (1062万円) | 100万円 (100万円) |

| 二人以上世帯 | 1291万円 (1563万円) | 400万円 (450万円) |

みんな金持ちすぎ・・・

平均値だけ見るとそう見えますよね。これが「平均の罠」です。

平均値は、少数のお金持ちによって大きく引き上げられる一方で、中央値は金融資産額を少ない順に並べたときに真ん中に位置する世帯の値になりますから、他人と比べる場合は平均値ではなくて中央値で比べた方が実態により近い数字になると言えます。

貯金額100万円未満の人たちの中に、青●王子のような億万長者が一人いるだけで平均値は跳ね上がります。

つまり、単身世帯の中央値が100万円ということは、およそ半分の人々が100万円の貯金がないことを意味します。

さらに単身世帯の34.5%の人が貯金額0という事実も報告されています。

これが日本の実態なのね・・・

また、二人以上世帯の貯金額の中央値が単身世帯と比べて4倍も高いですが、これは夫婦共働きなどで世帯の中で働いている人が多いことが理由です。

ちなみに二人以上世帯の23.1%が貯金額0となっております。

Oh My God!

そして、令和3年と比べて単身世帯の中央値以外は、軒並み下がっていることが分かります。

実際に令和3年と比べて貯金額が減った世帯が、単身世帯で31.4%、二人以上世帯で29.7%もいます。

- 定例的な収入が減ったので金融資産を取り崩したから

- 株式、債券価格の低下により、これらの評価額が減少したから

- 耐久消費財(自動車、家具、家電等)購入費用の支出があったから

ちなみに去年と比べて貯金額が増えた方もおり、実際に単身世帯で21.5%、二人以上世帯で25.4%存在しています。

- 定例的な収入が増加したから

- 配当や金利収入があったから

- 株式、債券価格の上昇により、これらの評価額が増加したから

つまり、資産が増えた人というのは、往々にして収入UPと投資をしているということです。

私も転職で年収を300万円アップし、さらに給料を積極的に投資に回してきたことで資産形成スピードを加速してきました。

普段から動画を見ていただいているみなさんなら、これらの重要性を既に理解されているはずですよね。

これから投資を始める方には、こちらの無料書籍がオススメです!

年代ごとの平均貯金額

日本全体の傾向は掴めたと思いますので、続いて年代別の貯金額の紹介に移ります。

もう一度言いますが、自分は平均より貯金額が上だからOK、下だからダメなんだというように考える必要はありません!

他人と比べると、自分が不幸になるだけです。。。

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 176万円 | 20万円 |

| 30代 | 492万円 | 75万円 |

| 40代 | 657万円 | 53万円 |

| 50代 | 1048万円 | 53万円 |

| 60代 | 1388万円 | 300万円 |

| 70代 | 1433万円 | 485万円 |

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 214万円 | 44万円 |

| 30代 | 526万円 | 200万円 |

| 40代 | 825万円 | 250万円 |

| 50代 | 1253万円 | 350万円 |

| 60代 | 1819万円 | 700万円 |

| 70代 | 1905万円 | 800万円 |

いかがでしょうか?

年齢に応じて、平均値も中央値も上がっていますが、これは年功序列や働いている年数の影響が大きいです。

にしても20代一人暮らしの貯金額の中央値20万円って低すぎないか?

まぁ20代と言っても20歳と29歳では、収入とマネリテに差がありそうだから、同年代でも差がありそう・・・

そして、60代・70代は平均値も中央値もかなり上がっていますが、その理由としては退職金や遺産相続などで一気に増えた可能性があるので、そういった一時所得がなければもしかすると若い年代とそこまで変わらないのかもしれません。

退職金貰ったんじゃが、どうすればええかのう・・・

こちらの商品に投資してみてはいかがでしょう?

これまで資産運用をしてこなかった人が、営業の言われるがままに投資した結果、退職金を溶かしてしまうなんていう話は本当にあります。

私の友人の父は、社員数百人を抱える会社の経営者でしたが、営業マンに勧められた商品に投資した結果、大損してしまいました。

ちなみに私の周りの証券マンたちは、しょうもない商品をお年寄りに薦めるうちに罪悪感でメンタルをやられてしまった人が多くいます。

話は戻りますが、20〜50代で、現状中央値よりも低いからといって、落ち込む必要はありません。

これからお金について勉強していけばいいんです。

このデータに隠された重要な事実

先ほどの年代ごとの貯金額だけでは、判断しづらいですが、実は深刻かつ重要な事実が隠されています。

それは、貯金格差です。

なんと同じ年代の中でも貯金額が二極化しているのです。

こちらは、各年代における貯金額100万円以下と1000万円超の割合です。

| 年代 | 100万円以下 | 1000万円超 |

|---|---|---|

| 20代 | 64.7% | 2.4% |

| 30代 | 50.9% | 13.6% |

| 40代 | 50.6% | 20.1% |

| 50代 | 51.1% | 22.4% |

| 60代 | 36.5% | 33.9% |

| 70代 | 33.5% | 35.7% |

| 年代 | 100万円以下 | 1000万円超 |

|---|---|---|

| 20代 | 55.6% | 3.5% |

| 30代 | 37.3% | 16.2% |

| 40代 | 37.2% | 21.3% |

| 50代 | 33.7% | 32.8% |

| 60代 | 26.9% | 43.4% |

| 70代 | 24.6% | 45.7% |

ご覧の通り、20代では僅か2~4%しかいなかった貯金1000万円以上の世帯が、年齢を重ねるにつれてどんどん増えています。

しかし、貯金100万円以下の割合を見ると、あまり減っていかないことが分かります。

つまり、途中でお金の大切さに気づいて貯金を増やしていく人と、一生そこに気づかずに貯金してこなかった人との差がどんどん広がっていると言えます。

貯金をする習慣がないまま歳を重ねていくと、本当に悲惨なことになる可能性があります。

あなたはどちらでしょうか?

しかし、安心してください。貯金習慣は最初は面倒かもしれませんが、一度身に付けてしまえばそれが当たり前となるので、あとは勝手にお金が貯まっていきます。

げんちゃんの周りの資産を持っている人たちも、無駄遣いをしない倹約家ばかりよね。

仮にあなたが貯金額100万円未満の老後を迎えてしまった場合

令和3年(2021年)の時点で、厚生年金の平均受給額は14.5万円です。

生きていくこと以外何もできん・・・とほほ

しかし、これはあくまで現在の平均受給額であって、このまま維持されるかは分かりません。

2025年には日本にいる800万人の団塊の世代が全員75歳以上の後期高齢者となり、日本の高齢化率は世界ダントツNo.1になるからです。

年金の財源である社会保険料を払ってくれる若者が少なくなるのに、このまま年金受給額維持されるとは考えにくいですよね。

実際に20~50代の80%以上の人が老後の心配をしており、そのうちの半分が十分でない年金を理由に挙げています。

ちなみに2000年の平均年金受給額は、17.7万円でしたので、この22年で-18.5%も下がっています。

つまり、このペースで下落し続けたら2044年には11.5万円程度になる可能性があるってこと!?

してる人

いやいや。その前に日本がどうにかしてくれるでしょ?

まぁ確かにここまで下がる保証や根拠はないですが、日本が何か私たちのためにしてくれることを期待して何もしないよりかは、最悪パターンを想定して今から備えておいた方がいいと思う私です。

インフレ忘れてない?

さらに追い討ちをかけるようなことを言うと、年金受給額低下と合わせて直面している問題があります。

それはインフレです。

実際に総務省が20日発表した2022年12月の消費者物価指数は、前年同月比で4.0%上昇し、これは41年ぶりの上昇率だそうです。

_DSXZQO2884110020012023000000-1024x661.jpg)

1年前に100万円で買えたものが、今年は104万円になってしまっているということですね。

生活必需品などの毎日買うものがそれだけ値上がりしていると考えると、かなり家計にインパクトがありそうですね。

流石に毎年4%もインフレしてたらたまったもんじゃないので、これから年間1%ずつ上昇していったと仮定すると、2044年には今よりも物価が約1.2倍にもなっていることになります。

つまり、2044年の年金受給額が11.5万円だったとすると、インフレによってその価値は、9万円程度にまで目減りしているかもしれません。

生きていくこともできん・・・また働きに出るかのう・・・

本当に最後まで貯金してこなかった人は、最悪こうなってしまう可能性もありますが、逆に貯金してきた人というのは、マネーリテラシーも高いため、ある程度リスクを取って資産運用もしています。

ということは、そこから得られる資産収入もあるため、思い描いたような豊かな老後生活を送れるというわけです。

今からでも遅くない

これまで散々とみなさまの不安を煽ってきましたが、正直言うとそこまで焦る必要はありません。

なぜなら、資産形成は誰でもできるからです。

特にこの動画を見にきているみなさんは、すでにお金に対する意識が高いはずです!

もうすでに資産形成への第一歩を歩み始めたと言っても過言ではありません!

資産3000万円くらいなら、特別なことをせずに通常の会社員として働き、生活コストを抑えて、リスクを取りつつ、資産運用をしていけば、いつかは辿り着けるラインです。

- お金の勉強をしてマネーリテラシーを上げる

- 支出を抑えて暮らす生活習慣を身に付ける

- 転職や副業で収入を上げる

- 堅実にインデックス投資を長期継続する

仕事で忙しいのにこんなことやってられないよ・・・

と思う方もいるかもしれませんが、私がこれまで会ってきた資産家たちは、当たり前のようにこれらをこなしてきてます。

朝や夜、子供が寝ている数時間などを活用してコツコツとお金の勉強または副業して資産形成してきています。

ですので、最初から諦めずに今の自分の状況ではどのように資産形成していけるかを考えて行動していきましょう!

実は貯金額よりも重要な指標

ここまで日本の平均貯金額の低さについて嘆いてきましたが、実は貯金額以上に大事なことがあります。

それが貯蓄率です。

貯蓄率というのは、手取り収入のうち何%を金融資産として貯蓄しましたか?ということです。

手取り400万円で年間100万円の貯蓄をしているなら、貯蓄率は25%となります。

気にしない若者

月収1000万円達成したけど、全部遊びで使い切ってやってぜ!(貯蓄率0%)

貯蓄を上げるには、収入よりもいかに生活コストを抑えるかの方が重要です。

今回の調査では、貯蓄率のデータも出ています。

| 年代 | 平均貯蓄率 |

|---|---|

| 20代 | 16% |

| 30代 | 15% |

| 40代 | 16% |

| 50代 | 13% |

| 60代 | 10% |

| 70代 | 8% |

| 全国平均 | 13% |

| 年代 | 平均貯蓄率 |

|---|---|

| 20代 | 16% |

| 30代 | 14% |

| 40代 | 12% |

| 50代 | 13% |

| 60代 | 11% |

| 70代 | 9% |

| 全国平均 | 11% |

意外と貯蓄率高いと思ったみなさんにお知らせです。こちらのデータには全体の30~40%いる貯金をしなかった世帯は含まれてません。

つまり、それらを含めると中央値はもっと低いはずです(推定5%程度)。

先ほども言ったように大半の人が老後について心配しているということは、おそらく平均程度の貯蓄率の場合、そういった日本における代表的な悩みに直面することになります。

これは推測ですが、そういった悩みを避けて生きるには、貯蓄率20%以上で生きていく必要があるでしょう。

しかも、20~50代の働き世代でも単身世帯で10~16%、二人以上世帯だと7~14%の人が貯蓄率35%で実際に生活できているので、そういった人たちとの貯金格差が生まれていってしまいます。

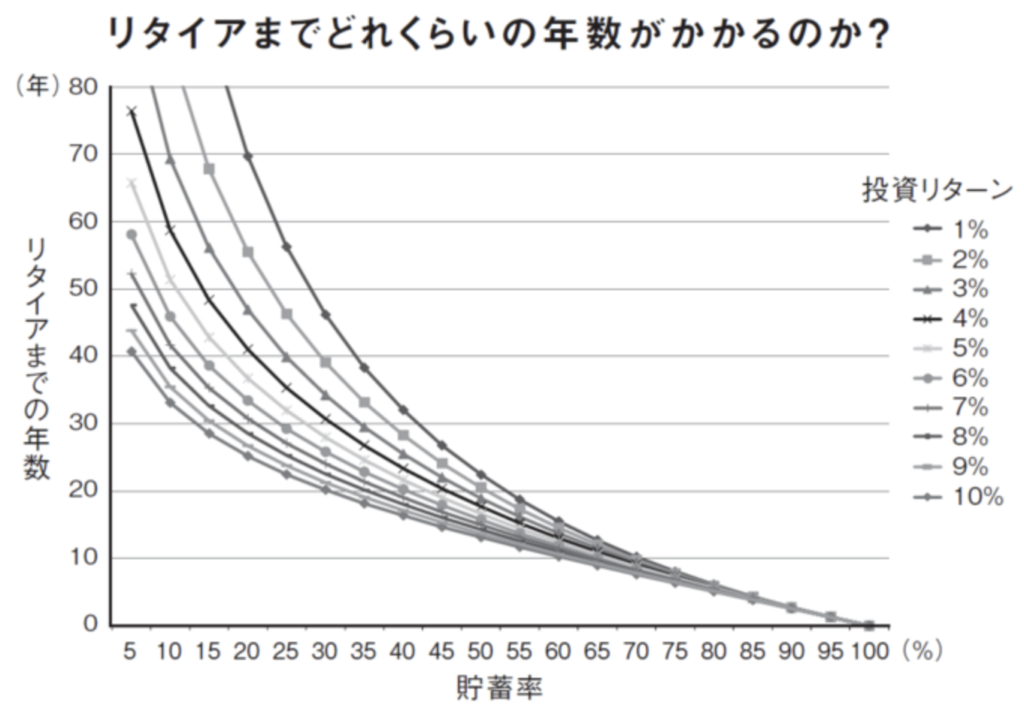

また、私が考える貯蓄率の重要性は何かと言いますと、収入に関係なく貯蓄率が高いほどFIRE達成までの年数を短縮できることです。

こちらのグラフは、貯蓄率を基準にリタイアまでどれくらいの年数がかかるのかをプロットしたものになります。

仮にあなたの貯蓄率が二人世帯以上の平均と同じく11%だった場合、投資リターンが年間6~7%(米国株の長期リターン)であれば、リタイアまでの年数は50~55年になることがグラフから見て取れると思います。

しかし、あなたの貯蓄率が仮に25%だった場合、同じ条件であれば、リタイアまでの年数は30~35年に短縮されます。

この理由について解説しますと、FIREするために必要な資産額は、年間生活費×25年と言われています。

俺の年間生活費は多分1億円くらいだから、FIREするには25億円いるな!

要するに生活費が低ければ必要資産額も少なくなるということです。

僕の年間生活費は50万円。ということは、1250万円でFIREできる!

つまり、貯蓄率が高いということは、あなたの収入に関係なく、生活費を安く抑えているということなので、それだけFIRE達成までの期間が短くなるということです。

俺は早期退職なんかする気ねえから貯蓄率なんて関係ねえ!

別に早期退職をする必要はありませんが、FIREできるだけの資産が貯まると、「いつでも会社を辞められるんだ」と思えるようになり、心にゆとりが生まれます。

すると、めちゃくちゃ気が楽になります。そして、自分の人生に集中できるようになります。

資産が増えてくるとどう人生が変わるのかをこちらの動画で詳しく解説しているので是非ご覧ください!

結論

以上が、2022年のお金に関する調査結果でした。

この調査で分かることは「貯金しなくても案外長生きできるのでは?」ということではありません。笑

この調査結果を見て、自分の将来が心配になった方もいるかもしれませんが、全く焦る必要はありません。

それはなぜかというと、危機感を持てたというだけで他の人よりも有利な位置にいるからです。

資産形成の第一歩は、お金に対して意識することです。

これからも一緒に頑張りましょう!

もしよかったら、応援クリックよろしくお願いします。