現在は、配当金とYouTubeの収益、コミュニティ運営で生活をしているサイドFIRE民です。

ということで、FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるオンラインコミュニティを運営中です!

現在550人以上のFIRE民に参加いただいており、非常に盛り上がっております!

- FIREに興味・関心がある方

- FIREを一緒に目指す仲間が欲しい方

- FIRE達成者と繋がりたい方

- FIREを達成した仲間が欲しい方

- FIREを目指す人の助けになりたい方

- 投資初心者の方

- 海外移住に興味・関心がある方

ご自由に入会・退会いただけますので、お気軽にご参加ください!

※ご入会いただいた日から、1ヶ月間フルにサービスをお楽しみいただけます。

さて今回は2024年1月26日に公開された日本人の平均貯金額の紹介とそのデータから垣間見える深刻すぎる貯金意識の差について見ていきます。

ところで皆さん、貯金や投資について包み隠さず話せる友人や同僚はいますか?

自分が保有する資産について話すってなかなかセンシティブな話題よね。

妻の言う通り他人に貯金額を聞いたりするなんてできないのが実情ですよね。だけど自分の貯金が周りの人と比較してどれくらいの立ち位置か気になる方が多いのではないでしょうか。

周りに聞けないならSNSで調べればすぐ分かるでしょ!

報告する40代

資産が5000万円超えました!準富裕層の仲間入りです!

5万株利確!+2500万円だぜ!総資産2億達成!

人生イージーモード!!

抱える20代

みんなめちゃくちゃお金持ってるやないかい…自分は全く貯金できてないし…萎える…

SNSに投稿してる人たちって保有資産の桁が違いすぎて感覚バグりますよね!

FIRE達成済みの私ですらコミュニティなどを見ているとお金に対する感覚がおかしくなることがよくあります。

そんなに落ち込まなくて大丈夫。SNSで浮世離れしている人たちを見るよりまずは日本の実情を見てみましょう!

そうそう!そもそもこの記事を読んでいるあなたはすでに資産形成に対して興味を持っていて、富裕層への一歩を踏み出しています!!

- 日本のリアルな貯金事情

- 日本人の貯金が増えない理由

- 貯金を増やすために大事なこと

データについての解説

今回、使用するデータは金融広報中央委員会という組織が実施した「家計の金融行動に関する世論調査」を参考にして進めます。

- 調査期間 令和5年6月23日~7月5日

- 調査対象 単身世帯2500世帯 2人以上世帯5000世帯

ちなみに20歳以上80歳未満の人が調査対象です。

この調査は毎年行われており、調査対象も多いので、かなり信憑性が高いと言われています。

補足

これから何度も出てくる貯金額について補足があります。ここで言う貯金額とは、金融資産額のことです。

銀行預金に加えて株式・債券・貯蓄型保険などを含んだ金額。

たとえば銀行預金100万円と株式に1,000万円投資していた場合、貯金額1,100万円となります。

また生活費など日常的に使用するお金は貯金額には含まないこととします。

貯金0、手取り30万円の人の生活費が30万円だった場合…。

調査のタイミングによっては口座に30万円あるけど、生活費で30万円使うから結局0になるよね。

30代男性

給料日が来ないと住宅ローンが払えない…

これは極端な話ではなくて、結構耳にするよね。元同僚にもボーナスを頼りにしていて、毎月の収支が赤字の人は何人もいました。

ちなみに今回は不動産も含めません。

時価評価額5億円の高層タワマン南向き角部屋を保有していたとしても、銀行預金が0円なら、貯金額は0円です!

最新版!日本の貯金事情

それでは本題!日本の貯金事情を覗いてみましょう。

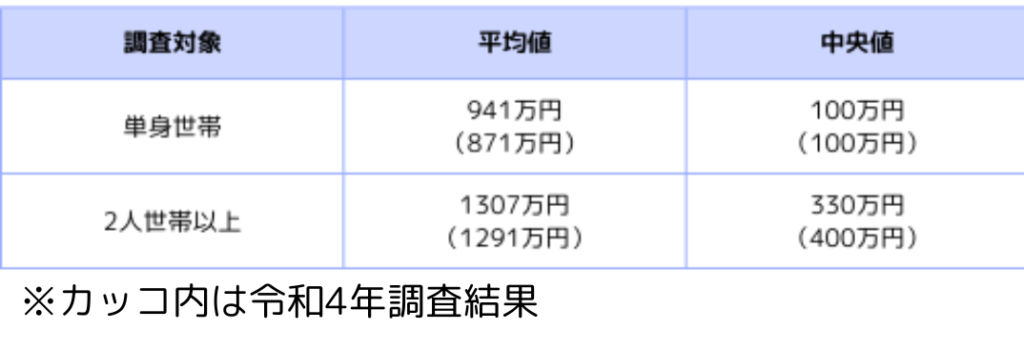

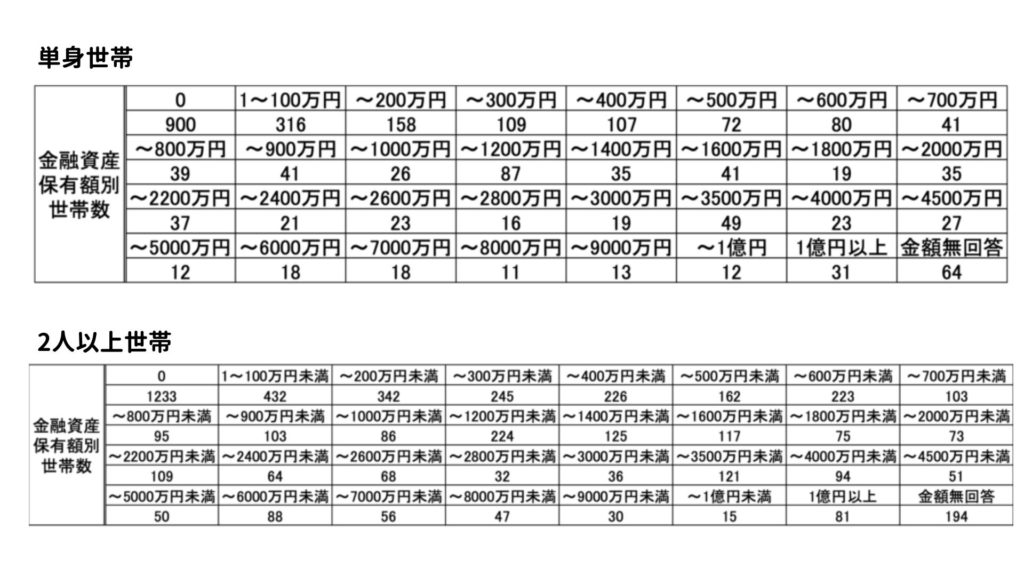

単身世帯と2人以上世帯に焦点を当てて見ていきます。まずは下のデータをご覧ください。

941万⁈そんなに貯金できてない。俺ってダメなやつ⁇

40代男性

え、2人世帯以上の平均1,300万⁈

子供2人育ててるのにそんなにお金貯められないよ~

ちょっと待ったぁ~~~~~!!!!!!

2人とも平均の貯金額しか見てないんじゃない?

平均値は嘘ではないんだけど、誤解を生みやすい数字だから気を付けて!中央値を見てみると金額がガクンと落ちてるよね。

平均値と中央値の違いについてはちゃんと理解しておくことが必要だよ。

平均値は、少数のお金持ちによって大きく引き上げられる(外れ値)一方で、中央値は金融資産額順に並べたときに真ん中に位置する世帯の値になりますから、他人と比べる場合は平均値ではなくて中央値で比べた方が実態により近い数字になると言えます。

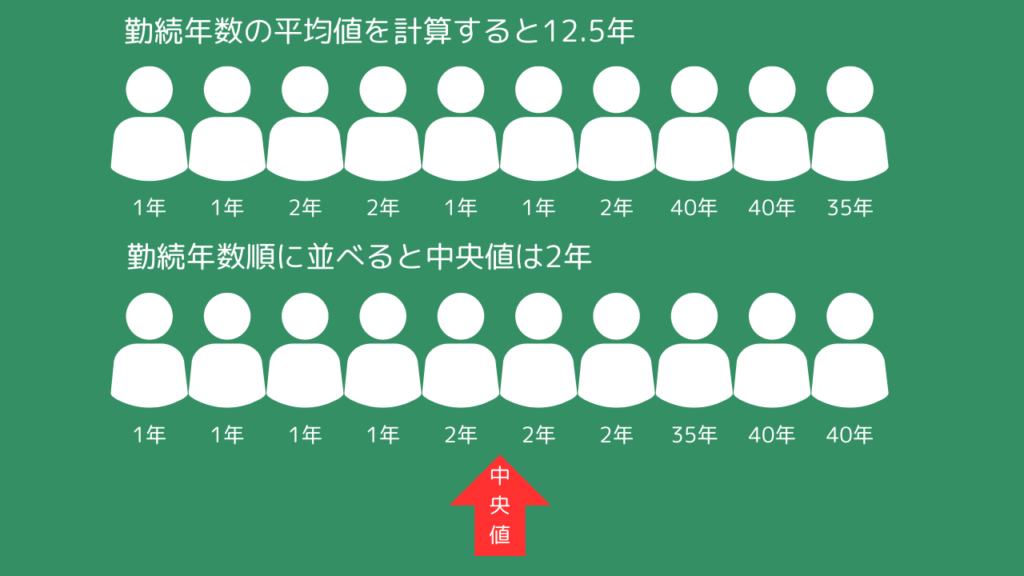

具体例を使って見てみましょう。

A社には10人の会社員がいますが、このA社はある問題を抱えていました。それは社員の勤続年数が短いということ。若手の社員を採用しても1~2年ですぐに辞めてしまいます。ただこの会社の求人を見てみると平均勤続年数は12.5年と書いてあります。ここまで実情と違うのはなぜでしょうか?

そう、これが平均値のからくりなのです。

A社には勤続年数35年越えのベテランが3人いました。この3人の年数に引っ張られて平均値が上がっていたのですね。

勤続年数がここまで短い会社では働きたくない…(笑)

ホワイト企業を見極めるのって難しいわよね。

FIREすればこんな悩みも関係ない!!

少し話は逸れたけど日本の貯金額を見るときは平均額で同じ現象が起こっているということだよね。

10人の中に1億円越えの資産を持っている人が数人いるだけで平均値は爆上がり。だから上のデータも中央値のほうが実情に近いってわけ。

単身世帯の半数は貯金額が100万円以下という現実。

ヤバすぎる⁈経済格差

ここでもう一度先ほどのデータを見てみましょう。何かお気づきになりませんか?

単身世帯は前年に比べて中央値は変わらないものの、平均値が70万円増えています。一方、2人世帯は平均値はほぼ変わらないですが、中央値が70万円も減少しています。つまり世帯人数に関わらず、貧富の差が拡大しているということです。

今の日本はお金を持っている人はどんどんお金が増えていく一方で、世帯の人数に関係なく貯金額が変わらないか減少しているということなんだ。

実情はどうなっているのか世帯ごとの分布を見てみよう。

単身世帯では36%、2人以上世帯では24.7%が貯金額0円なんだ。

昨年の令和4年は単身世帯の34.5%、2人以上世帯では23.1%が貯金額0円だったから貧富の差は拡大していると言えるわ。

さらに言うと、2人以上世帯ではアッパーマス層とされる3,000万円以上の割合は12.6%もいるんだ。

中央値330万円が約半数、3,000万以上が12.6%。この数字からも格差が拡大していることが分かるわね。

ここまでで日本の貧富の差が拡大していることをデータから読み取ってきました。

こんな現実見せられたら諦めるしかないんじゃ…どうせ貧富の差なんて埋まらないんだ…

諦めるのはまだ早いよ。たしかに貧富の差は拡大しているけど、なぜ拡大してしまっているのか。貯金額が減っている人と増えている人との違いは一体なんなのか、一緒にみていこう。

どうする⁈日本人!

そもそもなぜ貯金をしているのかな?

- 老後の生活資金にあてるため

- 病気や不時のときの災害に備えるため

- 特に目的はないが、金融資産を保有していると安心なため

共通していることは何が起こるか分からない未来のために備えている人が多数ということだね。

日本人の国民性が出ている気がする。保険商品が人気なのも同じ理由だね。保険自体は否定しないけど、過度な不安からくる保険の加入は資産形成の妨げになるから気を付けてね。

タイ人に聞いたらなんて答えるか気になる。

次に貯金が減った理由を見ていこう。

- 定例的な収入が減ったので金融資産を取り崩したから

- 耐久消費財(自動車、家具、家電等)購入費用の支出があったから

- 株式、債券価格の低下により、これらの評価額が減少したから

減った理由の第1位は金融資産の切り崩しでした。インフレによる物価高が要因と考えられます。昨年に比べ、物価上昇率は少し落ち着いたものの依然、物価高が国民の暮らしを圧迫しています。

何より、賃上げが追い付いていないのが苦しいよね。

久しぶりにコンビニに行ったらおにぎりがツナマヨおにぎりが150円近くしてびっくりしたわ。

40代会社員

昔は100円くらいじゃなかったっけ?泣

さて、次は貯金が増えた理由を見ていこう。

増えた理由を見たら預貯金派の人も少し考えが変わるかも?

- 株式、債券価格の上昇により、これらの評価額が増加したから

- 配当や金利収入があったから

- 定例的な収入が増加したから

1位と2位はずばり投資に関連する内容ですね。ここからも分かるように株式や債券のような投資商品を選択した人が貯金を増やしていることが分かります。つまり、資産が増えた人というのは、往々にして収入UPと投資をしているということなのです。

お金を増やすにはある程度のリスクも必要ってことがこのランキングから分かるね。

しかも準富裕層のような余剰資金がたっぷりある人は投資をすればするほど、どんどんお金が増えていくよね。

この経済格差を埋めるためには、やはりマネリテは欠かせない。まずはお金の勉強を始めることが一番大事なんだ。

節約や新NISAの活用など、少しずつでも小さなことから始めていくことが大切。

FIRE前はげんちゃんも投資にお金を回すために努力していたよね。

私も転職で年収を300万円アップし、さらに給料を積極的に投資に回してきたことで資産形成スピードを加速してきました。

それでも変わらない日本人?

ただこんな調査結果も出ています。今後、貯金額を増やすために保有したい金融商品について聞いたところ、「預貯金(現金)」が50.1%、と半数以上が投資ではなく現金での保有を選択していました。

つまりこのような事実にもかかわらず未だ現金で資産を増やしたいと思っている人が多いのが現実です。

この意識の差はかなり深刻だと思う。

しかも投資って誰かに勧められて始めるのはすごくハードルが高い。

日本は投資って聞くだけでめちゃくちゃ警戒する人多い。それが如実に表れているのが次の調査結果なんだ。

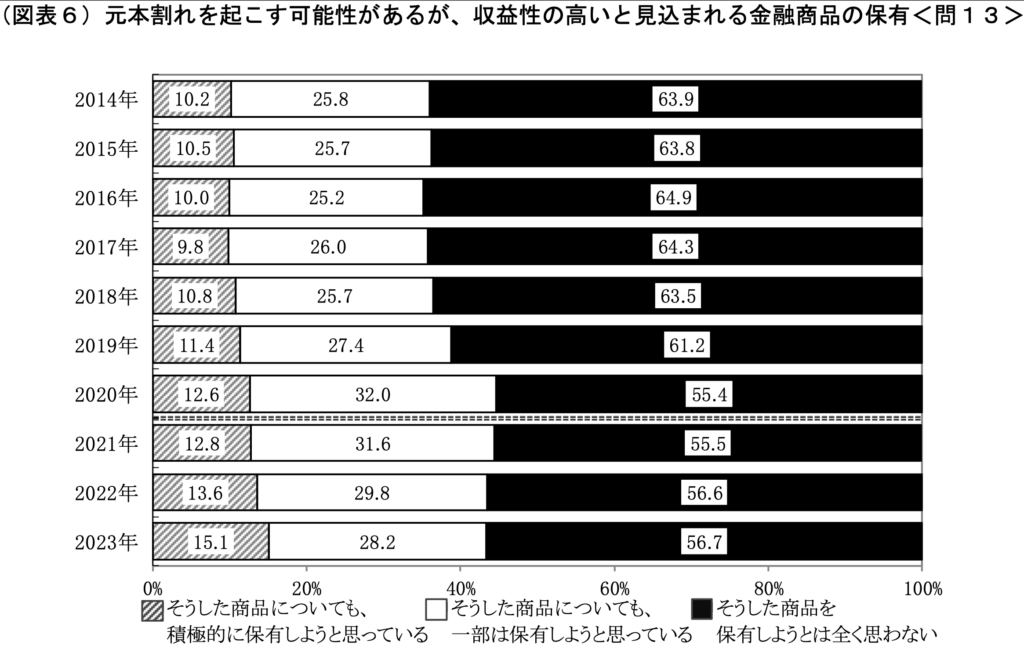

「元本割れを起こす可能性があるが、収益性の高いと見込まれる金融商品について、今後どのくらい保有したいですか?」という問いに対し、「まったく保有しようと思わない。」と答えた世帯は56.7%にも上りました。

半数以上は投資を全くする気がないってことよね。

ちなみに、日米の家計金融資産を比較したデータです。

日米の意識の差も顕著ね。

このデータから分かることは、日本人のほとんどが資産を現金で持っているのに対し、アメリカ人は資産の多くが株や投資信託です。

ただ日本もポジティブな面を見ると2019年頃と比較して少しずつ「積極的に保有しようと思う」つまり投資に興味を持ち始めている人が増えているんだ。

2019年は積極的に投資をしようと思っている人が11.4%だったのに対し、2023年は15.1%と微増ではあるが意識が変わり始めている!

つまり一部の人がお金の勉強を始め、マネリテを高めた人がお金を増やし始めているということ。そしてマネリテを高めず、お金の勉強を怠った人は一向にお金が貯まっていかないという現実。

この記事を読んでくれている人はすでにマネリテを高めようと意識している人なので自信を持って良いと思います!

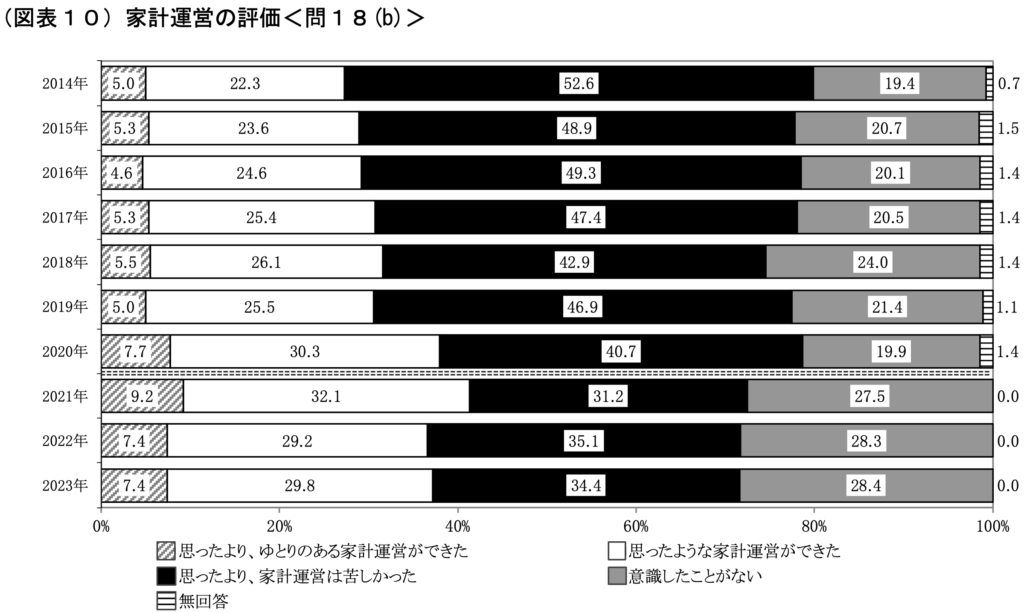

ちなみにこんなデータも。

2人世帯での家計についての調査で家計運営について意識したことがないが28.4%も。

もちろんこの数字の中にはお金がたくさんあるため家計を気にしないという人も含まれてはいますが、5000万円以上を保有する世帯は6.3%なので少数と言えます。

家計を見つめなおすことは自分がいくら投資に回せるのか把握することになるから今すぐ始めよう!

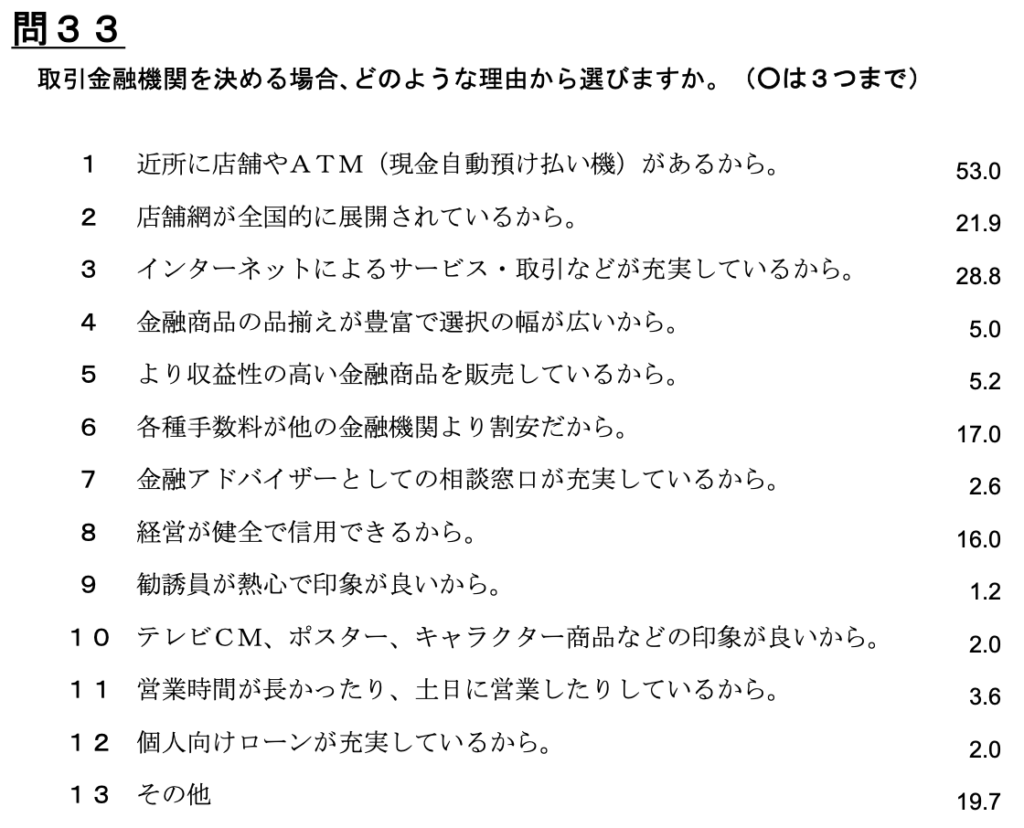

誰に相談すれば良い?

そんなこと言ったって投資や節約について誰に相談すれば良いんだよ~。周りに相談できる人なんていないし…

そうだよね。この記事の最初にも周りに貯金について話したりできないのが現実だって確認したもんね。

周りに相談できないためにみんな銀行などの窓口に行って相談する人が多いんだ。

近くに店舗がある安心感から金融機関に直接行くことが多いことが分かります。

金融機関は自分たちの商品を売ることが商売だからちゃんと購入する商品を理解しておかないと後々痛い目をみることになる。

先日、父親が某大手証券会社の営業から勧められた商品が結構やばいので紹介します。

このファンドに2,000万円投資してくださいよ!結構な利益が出ると思いますよ。

手数料だけで購入から解約時までにかかるお金はたった1年間でもこんなにかかてしまうんだ。

まさに行くも地獄、残るも地獄、去るも地獄だね…

たしかに商品はちゃんと選ばなきゃいけないことは分かったけど、じゃあ誰に相談すればいいんだよ~

そんなときのFIRE Hub コミュニティ!

本当に優しい人たちばかりで、投資初心者の方でも気軽に質問したら投資のプロたちが答えてくれるよ。

答えてくれる人たちは利益を追求している営業マンではないから信憑性も高い。

お金に余裕があって心にも余裕がある人ばかり(笑)

まとめ

さて、今回は日本における貯金の現状を見てきました。いかに投資に回せるお金を増やすか、マネリテを高めた人が経済的に豊かになっていくかを見てきました。とにかく富裕層へ近づきたいのなら小さなことでもよいので行動するべきだと思います。

2022年のW杯でサッカー日本代表キャプテンの吉田麻也選手がドイツ戦ハーフタイムのロッカールームで「歴史を変えてきた奴らは絶対に勇気を持ってる、前進した奴だけだからな。きょう俺たちが歴史を変えよう!」とチームメイトを鼓舞したシーンがありましたが、貯金を増やすことにも同じことが言えるのではないでしょうか?

資産を形成してきた奴らは絶対に勇気を持ってる、投資をしたやつだけだからな。今日からお金に対する意識を変えよう!

げんちゃん…(笑)

資産形成や投資について周りに相談できる仲間が欲しい方はぜひFIRE Hubへ!