現在は、配当金とYouTubeの収益、コミュニティ運営で生活をしているサイドFIRE民です。

ということで、FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるオンラインコミュニティを運営中です!

現在500人以上のFIRE民に参加いただいており、非常に盛り上がっております!

- FIREに興味・関心がある方

- FIREを一緒に目指す仲間が欲しい方

- FIRE達成者と繋がりたい方

- FIREを達成した仲間が欲しい方

- FIREを目指す人の助けになりたい方

- 投資初心者の方

- 海外移住に興味・関心がある方

ご自由に入会・退会いただけますので、お気軽にご参加ください!

※ご入会いただいた日から、1ヶ月間フルにサービスをお楽しみいただけます。

日本人は世界的にみて貧富の差は激しい方だと思いますか?

最近でこそ「低賃金」が問題視されていますが、それでも日本はまだ、他の先進国に比べても貧富の差が少ないです。

私が住んでいるバンコクは、見るからに貧富の差が激しいです。

また、日本は現金大国と呼ばれるように、資産の多くを現金で保有しているのも特徴。

反対にアメリカを代表例として、海外の富裕層は多くを株式資産で保有しています。

つまり、日本は金融リテラシーが低く、投資後進国なのです。

時代的に仕方がなかったとも言えるよね

そして、今年から始動した新NISAを活用する人、しない人で資産格差を広げること間違いないでしょう。

不自由な老後を送らないためにも、日本人が新NISAを活用すべき理由をお話します。

- 新NISAは国の罠と言われている理由

- 新NISAを活用しないと、格差は拡大する

- 新NISAを活用すべき理由4つ

- 最後に、コミュニティメンバーが実感したNISAのメリット

新NISAは国の罠と言われている理由

旧NISAをしていたり、個人で投資をやってきた人からすると、税制が優遇されている新NISAはメリットしかないと思うはずです。

実際私も長らく投資をしてきましたが、純粋に新NISAって素晴らしいなぁと思います。

後ほど解説しますが、長期投資において20%の税金が非課税になるって結構ありがたいんですよね。

しかし、以前に某タレントが「新NISAは国の罠なのでしません」と発言したことが話題になり、ネット界隈を賑わせました。

このように、新NISAという仕組みを否定する人がいるのも事実。

お年寄りが多い日本において「政府が率先して、危険な株式投資を勧めるなんて」という声が1つや2つではないのも理解できます。

新NISA否定派の人たちは、

政府としては、株価が高いと、好景気であると見なされるので、都合が良いんですよね。

株価が高く安定していると、企業や個人の富の増加を意味し、経済全体の健康状態を反映するもんね。

さらに

と、考えているようです。

つまり新NISAは、表向きには”お得”に見せかけて、実際はアメリカや日本の政策に従うよう促されている。

その結果として国民のみがリスクを負い、最終的に損をするという結論になるそう。

事実として、日本人の資産はおよそ2000兆円と言われています。

他国と比較しても資産が非常に多いため、それを投資に回せば市場に大きな影響を与えることができるはず。

また、投資が増えれば、資金が新しいビジネスやイノベーションのために利用され、経済全体が活性化する可能性もありますし。

投資によって個人の資産形成や将来の備えをより強固にすることもできるので、

これらのことが、日本人が投資をすることによって持つ「驚くべき力」なのです。

人口も今は1億人超えていますしね!そのため、日本の政府は国民に投資を奨励したいと考えています。

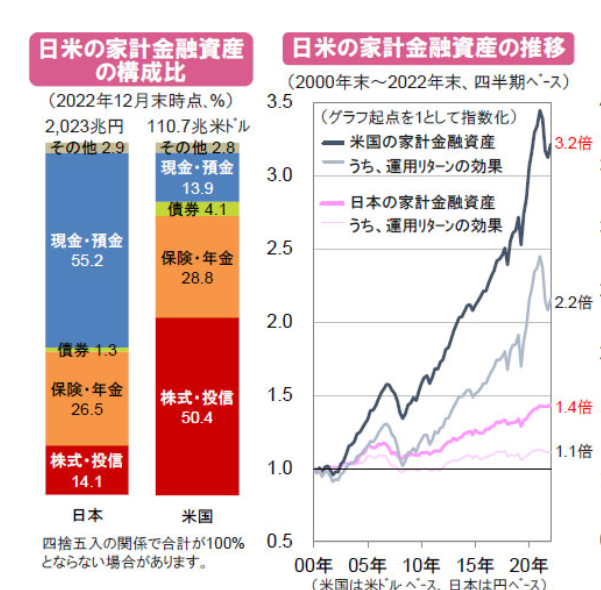

出典:日興アセットマネジメント

ちなみに、日米の家計金融資産を比較したデータです。

このデータから分かることは、日本人のほとんどが資産を現金で持っているのに対し、アメリカ人は資産の多くが株や投資信託です。

過去20年の資産推移を見ても、一目瞭然で

という結果になっています。

さらには、日本国内で投資文化が根付けば、日本の株価も上がる可能性があり、また、アメリカなどからも評価されるでしょう。

何をどこまで信じるかは、個々の自由ですが、やはり今後はこの新NISA活用有無でどんどん資産格差はうまれるでしょうね。

新NISAを活用しないと、格差は拡大する

投資をする人としない人との間には、さまざまな格差が生まれる可能性があります。

例えば資産格差や経済的な機会格差

投資によって資産を増やすことができる人と、そうでない人との間での格差が拡大するということは、

経験や学び、自己研鑽に費やすお金に格差が生じることと=です。

日本を出る選択肢を持てるか否か?

家族との思い出作りのために、予算を割いて素晴らしい体験ができるか否か?など。

つまり上手く運用できれば経済的な機会が広がりますが、失敗すれば逆の結果ともなります。

このような差が将来的にはさらに大きくなる可能性があることを、覚えておく必要がありそうです。

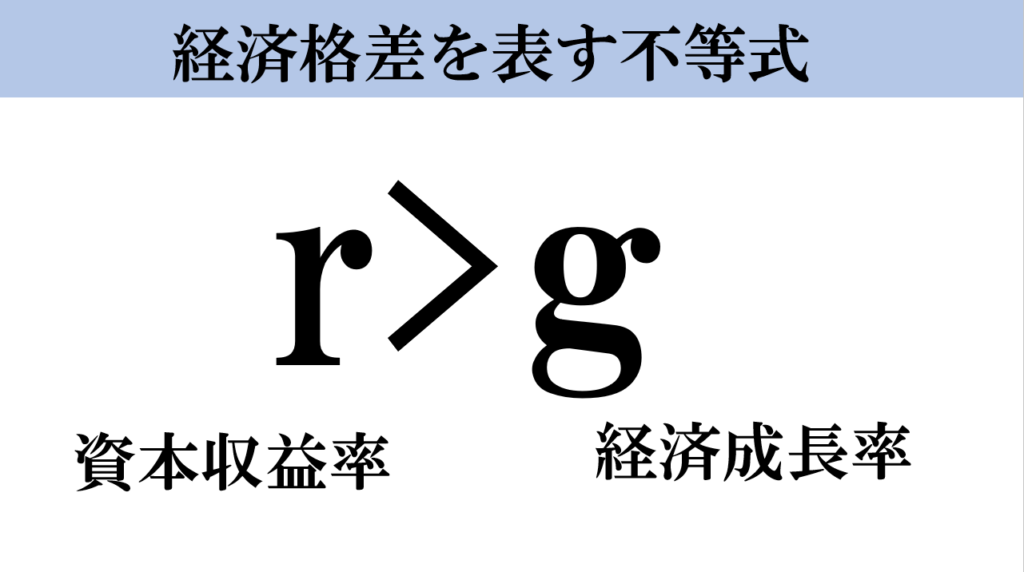

経済格差を表す不等式「r>g」

経済格差を表す不等式として「r>g」があります。

r > gとは、資本の収益率(r)が経済成長率(g)よりも大きいという法則です。

これはトマ・ピケティの著書『21世紀の資本』で議論された概念で、資本所得が労働所得よりも速く増えることで、資本家や資産保有者の富がより速く蓄積されるという意味を持ちます。

簡単に言えば、労働で得られる収入よりも投資で得られる収益の方が大きいということです。

要するに、資産運用ができる人とできない人の間でお金の格差がどんどん広がるということ。

最近は資産に関する動画を出していないのですが、コロナショック後の株価の急上昇によって、私の資産も大幅に増えましたね。

数百万円単位で増え続け、昨年も1,000万円以上増加。

ただ労働だけではなかなかここまでの成果は得られませんでした。

また、NASDAQ100、TOPIX、そしてS&P500はすべて、たった1年で驚異的な上昇を遂げています。

1,000万円の投資がそれぞれどのくらい増えたのでしょうか?

投資をしていない人は、資産が何も増えていないし、増えていないことすら気づいていないかもしれません。

天才投資家テスタさんの、投資をしていない人へのメッセージもシェアしましょう。

これは資本主義である以上、回避できません。

新NISAが始まって、投資を始めた人は実際に税金面で優遇されています。

これまでよりもさらに税制が有利になることは、現段階で政府が約束をしているわけですから、個人的には使わない手はないですね。

ご存じの通り、わたしは非居住者なので使えませんが、タイは売却益に税金かかりませんので、投資上限額がないNISA使ってるようなもんです。

新NISAで運用できる額でそんなに雲泥の差ができるわけないだろ!

そんなことはありません!新NISAの生涯投資上限額である1800万円あれば十分に人生が変わるだけの資産を築くことができます!

1800万円は大きな額で、投資ができる人とできない人との間で格差が更に広がるに、十分な要因となりうるのです。

新NISAは危険だ!という人の意見も分かるのですが、後ほどご説明するインフレによるリスク、

将来的に十分な資産を築く機会を逃す可能性があるリスクを考えても、投資をしないのも安全かといえばそうとも限らないと思います。

ですので、今少しでも経済格差を感じている、将来に希望を感じられない人は、新NISAから始めてみてはいかがでしょうか。

最後にコミュニティメンバーの新NISAに関する見解もご紹介しますね。

お金に余裕がないので、ついつい投資や貯蓄を後回しにしてしまいます。

とくに今の若者は、高給取りでない限り生活をしていくことで精一杯と聞きます。

ただし、世の中ただ文句だけ言っていても何も変わりません。

人生をより良くするものは好奇心、行動力、そして持続力です。

まずは、様々なものに興味を持ち、少しでもいいから知ってみることから始めましょう。

お金がない、時間がないといった理由をつけて何も行動しないよりも、とにかく手や頭を動かし、行動した方が良い将来に繋がるはずです。

日本人は「普通」という言葉や常識に取り憑かれているので

結婚したらマイホームを購入し、ファミリーカーを持ち、子供ができたら習い事や大学まで行かせてやりたい。

とみな願うのですが、一昔前の昭和時代では多くのサラリーマンが実現していた模範のライフスタイルが近年、厳しくなっています。

つまり「普通の人生を送ると破綻する時代」に突入しているのです。

新NISAを活用すべき理由

ここからは、新NISAを活用すべき理由をご紹介します!

理由①物価上昇によるリスク

金融資産を現金のみで持っている場合、インフレによるリスクは非常に重要です。

一般的に、インフレが進行すると、物価レベルが上昇し、所持している現金の価値が下がります。

結果として、同じ金額の現金でも将来においては物が買える量が減少してしまうのです。

日本のステルス値上げも深刻ですよね。

以前、話題になったのが、山崎製パンの「薄皮シリーズ」。

1袋5個入りから4個へと数が減ったことで炎上しました。

これには1個当たりでは増量していたというオチがありましたが、とはいえ、価格据え置きは立派なステルス値上げですね。

つまり、現金のみでは将来的な購買力が低下し、日本経済が縮小してしまうことがリスクの一つと言われています。

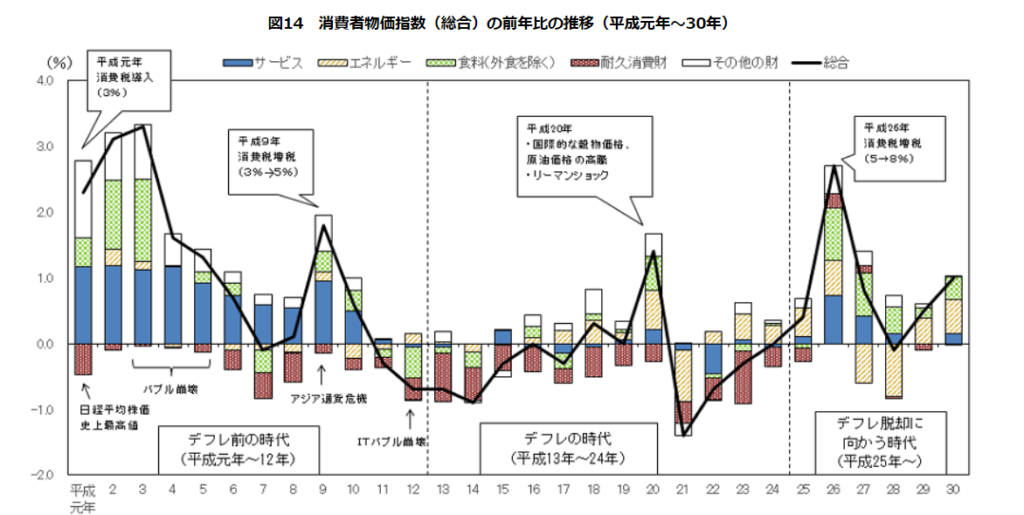

ただ、日本はここ30年間ずっとデフレでした。

注)月例経済報告におけるデフレに関する記載の変遷等を踏まえ、平成期をここでは便宜次の3つの時代に区分

1. バブル崩壊を経て、物価上昇率が低下した時代(「デフレ前の時代」、平成元年~12年)

2. 物価が持続的に下落した時代(「デフレの時代」、平成13年~24年)

3. 物価が上昇基調に転じた時代(「デフレ脱却に向かう時代」、平成25年~)

資料:総務省統計局「消費者物価指数」

最近になって、ついにインフレが注目されるようになったのですが、これまではインフレの問題が実質的に存在しなかったとも言えます。

2000年以降にはリーマンショックやITバブルの崩壊。

そして日本株も今でこそ好調ですが、アベノミクス導入までの間は良くなりませんでした。

失われた30年とはよく言ったものです。

そう考えると、ここ30年間は投資の必要性はなかったというよりも、普通に現金で持っておくことがより堅実であったという方が正しいかもしれません。

つまり、

よくわからない株なんて買わなくても、インフレ対策したければ、定期預金に預けておけばいい。

こちらは昭和55年の定額預金の年利表です。

10年の定期預金が年利11.91%です。S&P500超えていますね。

複利が利いたとしたら6年で倍ですね。

そりゃ株に投資する意味ない。

ただし、世で言う富裕層の人たちは、これまでも株や不動産で投資をしてきているのが現実。

コミュニティ内にも、ITバブルやリーマンショックを経験している人がけっこういますよ。

げんちゃんのお父さんもその頃からずっと株式投資をやってきたんだよね。

富裕層は、余剰資金を放っておくのではなく、何らかの形で資金が働くようにしたいと常に考えるからです。

その結果、株式や債券などへの投資を行い、長期でみると資産が増加傾向にあるわけですね。

プロの機関投資家の方も、コミュニティで活躍してくれていますが、ずっと市場にいる人こそ「結局相場を分からない」と言っている気がします。

解決策はたった一つ

市場から撤退しないコツは、元も子もないですが、とにかく売らずに長く持ち続けること。

過去ではバブル崩壊後、直近ではコロナ渦からコツコツと株を買い続けてきた人は、大きく資産を伸ばすことができています。

今後の動向として

などから、インフレが常態化し、現金の価値が目減りする可能性も無きにしも非ずです。

世界情勢も不穏な状況が続いていますから、こうなると投資しない人は損をしますね。

理由②円安トレンドの長期化

ドルと円の為替状況を見ると、この10年で60円近く円が安くなりました。

2022年にハワイに行ったとき、1ドル129円で大騒ぎしていたのに・・・

①輸入品の価格上昇

②海外旅行の費用増加

③海外からの小口買い物

↳海外ネット通販を利用の際、価格高騰

関東大規模オフ会で、フードをコストコに買付へ行ってくれたメンバーが、値上がりしていた!と言っていました。

一方、この円安時代にしっかりと外貨建てで資産を保有していた場合、円ベースで増えています。

①外貨や外国株を所有している人

②輸出企業に勤めている人

私はほとんどの資産をUSDもしくはUSD建ての商品で保有しているので、円ベースでの資産は増加中です。ただ、YouTubeなどの労働収入は日本円で受け取っているので複雑な気分です。

しかし、日本人はまだ多くの人が投資アレルギーを持っているので、円安で生活が苦しくなるだけの人がほとんどでしょう。

こういった円安リスクを回避するためにも、新NISAはやらない理由がない神制度だと思います。

現状、今のところはS&P500と全米株式(オルカン)が人気商品。

いわずもがな、日本人がますます海外の株式ファンドに投資しています。

日本人がこれらのファンドを購入する際、米ドル建てで買う場合も、円建てで買う場合もあります。

最終的には、どのみちこれらの投資は海外の資産になるため、円を売って外貨を買う取引が行われるということですね。

円を売る動きが続くと、円の価値が下がるので、結果として円安の圧力が高まるということです。

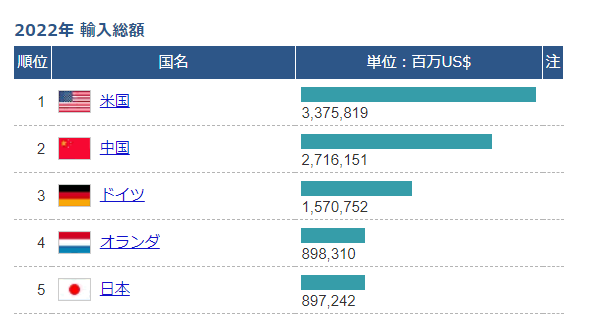

出典:Global Note

データ更新日2023年9月26日

最新値2022年

日本は世界第5位の輸入大国です。

わたしたちの生活に必要なものの多くが、海外からの輸入で成り立っています。

円安とどういう相関性があるかと言うと、基本的に円安が進むと、物価が上がりやすくなるため、インフレを引き起こしやすくなるのです。

円安とインフレが加速すると、外貨を保有してリスク回避しよう!という声がどうしても大きくなるのです。

今後、日本の未来がそうなるとすれば

ますます外貨で資産を持つ人が増えるでしょう。

そうなると円売りドル買いが行われるため、為替はより円安ドル高に触れやすくなります。

理由③マネーリテラシーの格差

資産形成にお金の勉強は必須。

お金の勉強をしてマネーリテラシーを高めることが資産形成の前提条件です。

それはなぜかというと、自分の収入や支出、資産などの状況に合わせて今何をすればいいかが判断できるようになります。

また、資産がX年後にどのくらいに到達するかがシミュレーションできるようになるからです。

やはりお金持ちほど、勤勉で常に勉強しているイメージですね。

結局インプットして、アウトプットすることが1番の勉強法かもしれないね。

新NISAを機に投資を始める人は、お金に関心を持つことによってマネーリテラシーも向上していきます。

- 投資に対する知識と経験の不足: 新NISAを利用する人は、投資に興味を持ち、それに関する情報やリサーチを行うことで、投資に関する知識や経験を増やす可能性があるから。

- リスク管理の違い: 新NISAを利用する人は、投資リスクやそれに伴う可能性を考慮してリスク管理方法を学び、実践することがあるから。

- 長期的視点の違い: 将来の資産形成や貯蓄に焦点を当てているため、長期的な視点で資産を増やす方法を模索することがあるから。

このように、新NISAを利用する人とそうでない人との間で、マネーリテラシーの格差が生じる可能性があることが理解できるでしょう。

投資はアンテナを張り、市場動向を勉強しなくてはいけません。

その過程に費やした時間や、労力は必ずマネーリテラシーの向上を助けてくれます。

マネーリテラシーが高いと、子供に早いうちから金融教育を行うことができ、資産形成が可能です。

実際に私も10代の頃から株の知識を学ぶ機会に恵まれたので、一般の人よりも早い段階で資産形成ができました。

また、親が不動産投資家だったため、同じように早い段階で資産形成ができたコミュニティのメンバーもいます。

理由④新NISAには節約効果が絶大

新NISAは1,800万円の枠が非課税です。

仮に以下のケースで運用し、利益がでた場合の節税効果をみてみましょう。

※過去の実績やデータを元にシミュレーションしています。

5年間コツコツと30万円積み立てた結果、最終の資産額が日本円にして約3,560万円です。

あまりないと思いますが、積立てから5年後に利確をしても1,760万円の利益をそのままポケットに入れられます。

仮にこれが税制優遇されていない普通の売買の場合、税率は20%。

つまり、税率20%の場合、手元には1,408万円が入ります。

350万円も税金で取られるのね・・・

日本円にして約2億9千万円まで増えていることがわかりますね。(2024/1月現在のレート)

新NISAの場合はこれに課税されないので、そのまま利益を受け取れます。

ここに20%課税されると、恐ろしいですよ。

5,400万円の税金で家を一軒買えるわね。

以上からわかるように、新NISAの節税効果は偉大です。

知っているのと知らないの、やるのとやらないのでは大きく差が開くでしょう。

マネリテがないとこういったシミュレーションもできませんよね

最後に、コミュニティメンバーに聞きました

まだ投資を始めていない人でも、この動画で投資の必要性を少しでも感じていただければ、嬉しいです。

最後にコミュニティーのメンバーにも、

✓(旧NISAを含む)新NISAを活用しようと思った理由

✓NISAを活用してよかったと思うこと

を聞いてみました!ぜひ参考になれば幸いです。

新NISAは出来ないので、旧NISAでの話です。

やはり、税金がゼロというのが活用しようと思った理由です。

私の場合は、積立NISAは使わず、全枠を一般NISA(5年間)で運用しました。

それは、中期でのキャピタルゲイン狙いに的を絞った個別株投資には一般NISAの方が向いている為です。

活用して良かったことは、NISA枠でテンバガー銘柄を買って、税金ゼロにできたことです。

もちろん、その陰には、損失確定させたが、損益通算できずに残念な思いをしたものが幾つかありますが、トータルでは大きく節税できました。

ニーサを始めたきっかけは、私の場合、相続税対策で始めました。

活用して良かったところは、良いところしかない気がします。

入金するために支出のコントロールをしたり、固定支出を削減したりで家計をコントロールできるようになりました。

また、私はつみたてニーサから始めましたが、新ニーサの良い予行演習になりました。

僕なりですが回答します。

●格差が広がる理由

r>gですね。

お金持ちはよりお金持ちになると思います。

●新ニーサを使う理由

サラリーマンは以下のように手取り年収は下がる流れです。なので投資は必須と思いますが、どうせなるなら非課税が良いよね!ってところでしょうか。

・物価のインフレ

・税金は増えていく

・給料は少ししか上がらない

・長生きリスク(平均年齢は年々伸びている)

・年金額は減っていく

●NISAをやって良かったこと

・5年目ですが、着実に資産は増えてきています(ちなみに一番最初に買った楽天vtiは評価損益+96%)

・投資は長期目線が必要ですが、今後の人生についても長期目線で物事を考えるようになってきた

・日々の株価の値動きにビビることもありますが、メンタルも鍛えられるかなと思います

●NISAを活用しようと思った理由

節税。

株の投資初心者で、株売却益から多額の税金が抜かれるのをしらなかった。

ANA株売却時に儲けからかなり抜かれて残念な気持ちになったことから。

●NISAを活用して良かったこと

儲けから税金抜かれず資産運用できることと、新NISA制度を機に投資の勉強をして資産運用の知識を増やせたこと。

恥ずかしながら投資信託は証券会社にかなり抜かれるからすべきでない、ETFは外国版投資信託と誤った知識しか無かった。

・NISAを活用しようと思った理由

→利益に対して税金がかからないからです!

しかし!! 私が元銀行員で、恥ずかしい話ですが、よく勉強もしないで当時銀行で人気だった US-REIT 毎月分配型の商品を2015年から7年間保有してました & 2014年頃は特にこの商品をお客様に勧めまくってました

結果はお察しの通りです。

なのでNISAを使うにしても、ちゃんと投資や購入する商品に対する学びが必要だと思います。

ということで、FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるオンラインコミュニティを運営中です!

現在500人以上のFIRE民に参加いただいており、非常に盛り上がっております!

- FIREに興味・関心がある方

- FIREを一緒に目指す仲間が欲しい方

- FIRE達成者と繋がりたい方

- FIREを達成した仲間が欲しい方

- FIREを目指す人の助けになりたい方

- 投資初心者の方

- 海外移住に興味・関心がある方

ご自由に入会・退会いただけますので、お気軽にご参加ください!

※ご入会いただいた日から、1ヶ月間フルにサービスをお楽しみいただけます。