現在は、配当金とYouTubeの収益で生活をしているサイドFIRE民です。

年間配当はだいたい年400~500万円程度、YouTube収益は年800万円程度(2022年)でゆるく暮らしています。

現在は今年3月のバンコク移住に向けて準備中です。

資産は3000万円以上はあります。

前回の動画で資産3000万円貯めて変わったことについて解説しました。

先にこちらの動画を観て、資産形成のモチベーションを上げることをオススメします。

こちらの動画でも言っていますが、資産3000万円なら誰でも到達可能です。

色々調べてみると、夫婦共に手取り20万円でも、投資なしで10年かけて、資産3000万年を貯めたケースもあるようです。

資産3000万円くらいまでは、投資以外のところで頑張ることの方が大事かも。

ということで、今回は誰でもできる資産3000万円の貯め方を解説していきたいと思います。

資産3000万円の達成方法(私の実体験も踏まえて)

誰でもできるとはいえ、やらないと達成できません。

ここが意外と難しいんですよね。地元の友達、会社員時代の同期などから資産形成についてよく聞かれますが、答えたところで実際に行動に移す人はほぼいないんです。

逆を言えば、やれば確実に達成できます。

過去の動画と被るところもありますが、そこはそれだけ重要だということですので、怒らずに聞いてみてください。

ご家庭によっては、「こんなの無理」と思う方もいるかもしれませんが、今回紹介する内容は、資産形成されている方だったら、ほとんどの人が共通して行なっていることばかりですので、是非参考にしていってください。

頭ごなしに否定する前に自分が置かれた状況で、どのように実現できるかを考えてみることが大切です。

お金の勉強をして、マネーリテラシーを高める

資産形成にお金の勉強は必須。お金の勉強をしてマネーリテラシー(以下、マネリテ)を高めることが資産形成の前提条件です。

マネリテを高めるなら以下の無料書籍がオススメです!

では、お金の勉強中の皆様にお聞きします。

資産3000万円なら簡単に到達できそうと思えたことありませんか?

の人

確かに資産3000万円ならいけそうだと思ってます!

そうなんです!マネリテが高まってくると資産形成が現実的なものに思えてきます。

それはなぜかというと、自分の収入や支出、資産などの状況に合わせて今何をすればいいかが判断できるようになるので、自分の資産がX年後にどのくらいに到達するかがシミュレーションできるようになるからです。

資産運用のシミュレーションは、以下のようなサイトで簡単に行えますが、みなさんは自分の資産状況などから以下の空欄を埋めることができますか?

- 運用利回り・・・再現性の高い利回りは分かりますか?分かったとしてどこに投資すればいいか判断できますか?

- 初期投資額・・・自分の資産状況から最初にいくら投資資金を捻出できるか判断できますか?

- 毎月の積立金額・・・自分の収入から毎月いくら投資に回せるか分かりますか?また、投資金額を増やすにはどうすればいいか分かりますか?

- 税金・・・実際に資産を取り崩す際に税金がどのくらいかかるか分かりますか?非課税で運用する方法を知っていますか?

マネリテが高い人なら余裕ですよね。

私の場合、父が経営者かつ投資家で非常にマネリテが高い人でした。

父は70代なので本来ならば貯金するだけでお金が増える時代に生きていたにも関わらず、「株の方が儲かるから」「株をやると勉強になるから」という理由で30年以上も長期投資してきた人です。

中学生のときに、父から100万円やるから株をやれと言われたことを鮮明に覚えています。

げんちゃんの実家に帰ると、父親と株とお金の話ばっかりしてるもんねw

ということで、私は父の影響で10代の頃から株を触り、そこからなんだかんだずっとアンテナを張りつつ独学でお金の勉強をしてきました。

そして、今ではYouTubeでアウトプットするために日々お金の勉強をしています。

結局アウトプットすることが1番の勉強法かもしれないね。

そのおかげで自分の生きたい人生を実現するためにどのように資産運用をすべきかを、資産額のステージに応じて判断することができます。

お金の勉強で得た知識を忠実に実行に移す

そして、次に大事なことは、お金の勉強で得た知識を実行に移すことです。

余計なことはしちゃダメですよ。

せっかく貯めた資産を失いたくないもんね

資産が少ないうちほどリスクを取りたがりがちですが、個人的には、資産3000万円貯めるまでは、堅実な資産運用がオススメです。

リスクを取りすぎて失敗すると、そのくらいの資産はあっという間に吹き飛んで再起不能になるからですね。

ただ、投資初心者ほど余計なことしたくなるんですよね。

その結果、資産を失い、退場してしていった人をSNSで何人も見てきました。

なぜ投資初心者ほど余計なことをしたがるのか、それは理想と現実のギャップに耐えられなくなるからですね。

例えば、毎月5万円を積み立てた場合、年利5%だと資産3000万円到達するのに25年かかります。

俺は一発逆転してすぐに金持ちになりたいんだ!25年も待ってらんねえよ!

そして、一気に資産を増やそうとして、レバレッジなどに手を出してしまいます。

この前会った会社員時代の同期も、「俺はハイリスクの投資の方が向いている」と言って一発逆転を夢見ていました笑

かぶぱんさんのアップしていた図が的を得ていたので紹介します。

長らく投資界隈にいると本当にこれに似たようなサイクルにハマって資産を溶かす人ばかりを見ます。

俺はそいつらとは違う!

このように自分はマネリテが高い方だからそんなミスはしないと思っているそこのあなたこそ要注意です。

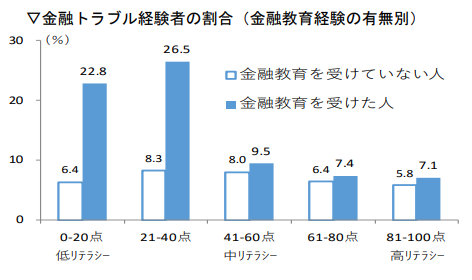

金融広報中央委員会が実施した「金融リテラシー調査」で興味深い結果が出ています。

これを見ると、「金融教育を受けたけどリテラシーが低い人」は金融教育を受けなかった人と比べて金融トラブルの経験率が極めて高いということが分かります。

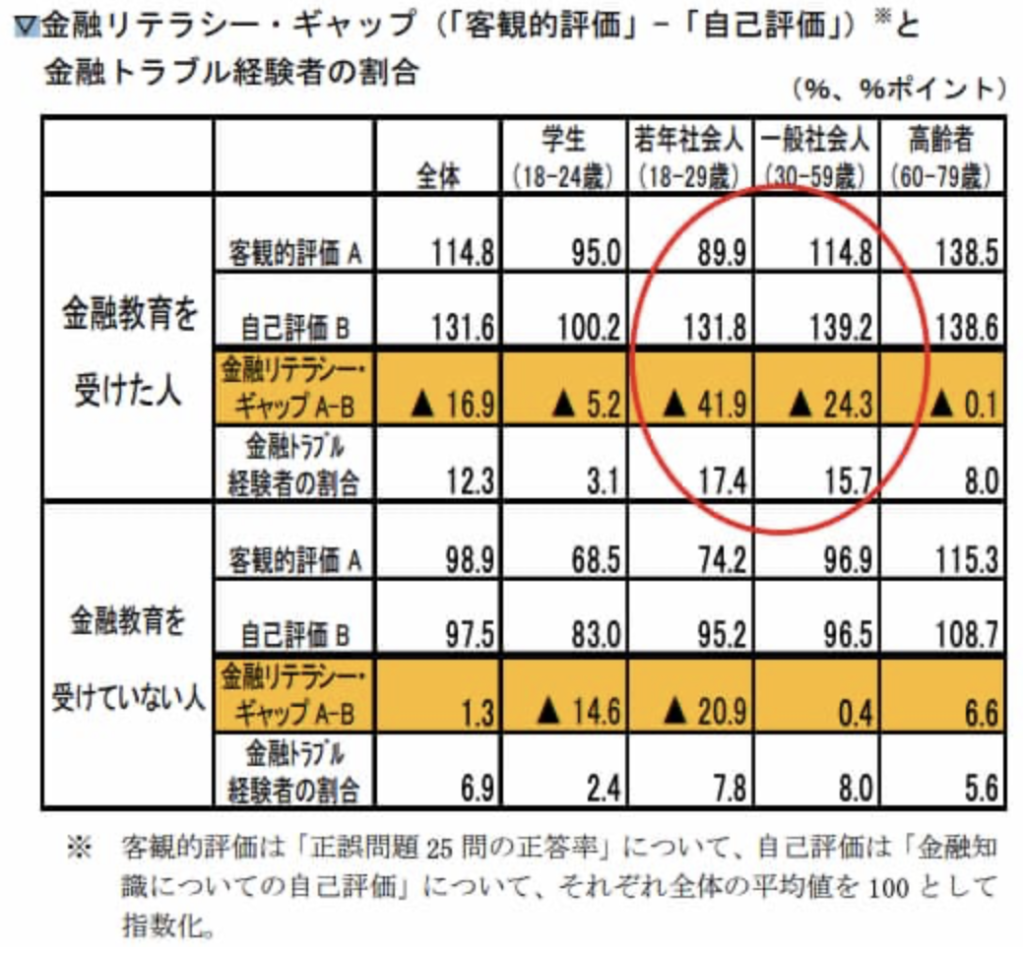

また、こちらは金融リテラシーギャップの調査結果ですが、金融教育を受けた人ほど客観的評価と自己評価に差が付きやすいことが分かります。

つまり、お金の勉強を始めたばかりの初心者ほど、自分に自信を持ちすぎて失敗しやすいということです。

そのため、自分だけは大丈夫だと過信せずに、常に謙虚に自分には投資の才能なんてないただの凡人で堅実な資産運用をすべきということを肝に銘じておくことが重要です。

お金・投資の勉強をした分、資産形成に有利になることは間違いありませんが、投資のリターンがその分大きくなることはありえません。

毎日徹夜で投資の勉強をしても、投資でお金持ちにはなれないってことね。

堅実にインデックス投資を長期継続する

先ほども説明したように利回りというのは、自分の力でなんとかできるものではありません。

そのため、投資に時間をかけるのは本当に無駄です。

特に多忙なサラリーマンはなるべく投資に時間をかけることなく資産を増やしていく必要があるよね。(何に時間を費やすべきかは後ほど解説します。)

かといって投資をしないという選択肢はありません。

それはなぜかというと、フランスの経済学者トマ・ピケティ先生が、過去200年間の世界税務統計を集めて調べた結果、r>gという法則を見つけてしまったからですね。

簡単に言うと、汗水垂らして働いて稼ぐよりも、資産運用した方が資産が増えるスピードは早いということです。

労働者と資本家の格差は開いていくばかりということよね。

例えば、毎年100万円を貯金するだけだと、資産3000万円到達するのに30年かかってしまいます。

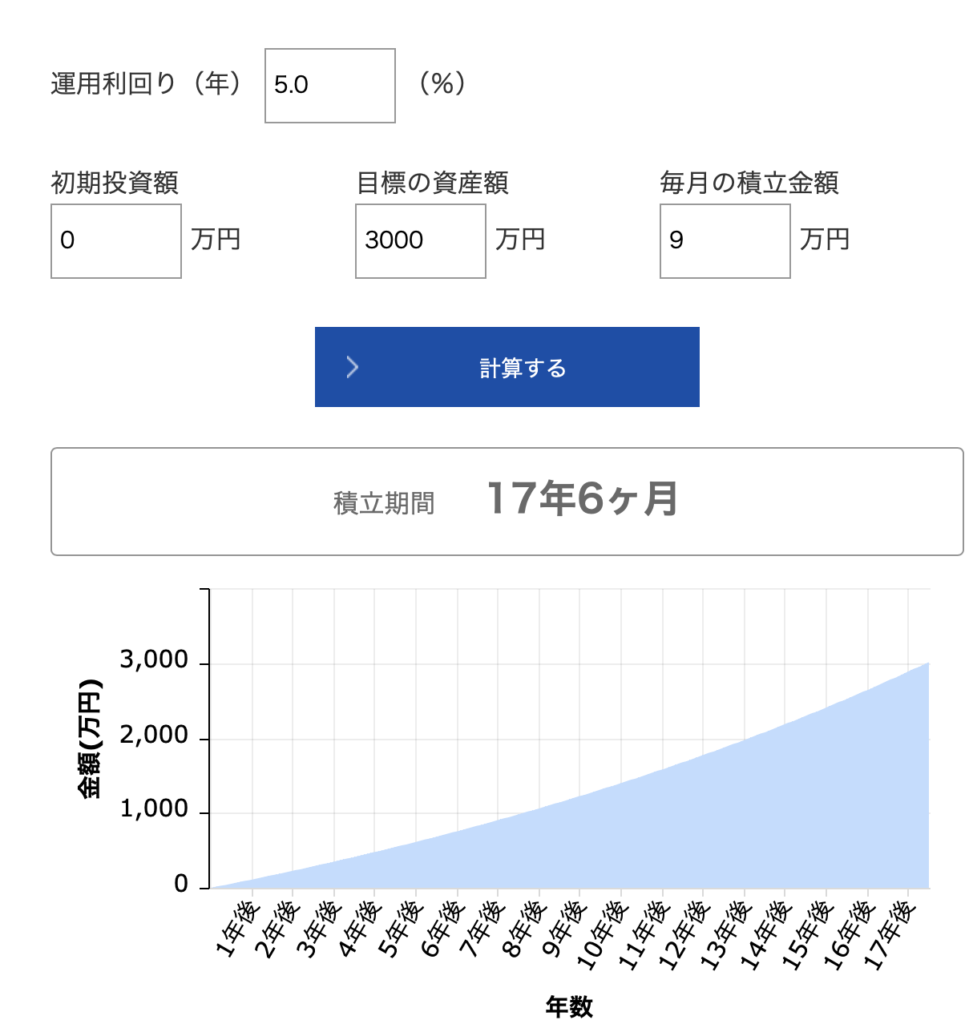

しかし、毎月9万円(年間約100万円)を投資に回して年利5%で運用すると、約17年で到達するので、貯金だけで資産形成するよりも10年以上も資産3000万円までの期間を短縮できます。

私もコロナショック後の上昇相場で会社員の年収以上に資産が爆増しました。

人生オワタ・・・俺は一生貧しいままなのか

それは違います。

絶望してる暇はありません。なぜなら、資産運用を始めるだけで資本家になれるということだからです。

投資初心者でも堅実にできるのが、S&P500などの株価指数に投資をするインデックス投資です。

とりあえずインデックス投資して放置しておけば大丈夫です。

投資の才能は必要なく、以下のような低コストの優良ファンドに投資しておけば問題ありません。

- eMAXIS Slim全世界株式

- eMAXIS Slim米国株式(S&P500)

- SBI・V・全米株式

私も長く株を触っていますが、インデックスファンドに投資することが、結局長期的に見て一番リターンが大きくなることが分かりました。

支出を抑えて暮らす生活習慣を身に付ける

資産を効率的に増やすには、自分の力でなんとかできるところに時間をかけるのが得策です。

それはどこかと言うと、「入金力」です。いかに投資にお金を回せるかが勝負になります。

投資は入金力ゲームと言っても過言ではありません。

新NISAもやはり生涯投資上限枠を早く埋められる人が資産形成において有利になりますよね。

先ほども説明したように毎月9万円を年利5%で運用すると、資産3000万円は17年かかりますが、仮に毎月30万円を同じ条件で積み立てることができた場合、17年後には9600万円に到達します。(資産3000万円なら7年)

ちなみに私は、ピーク時で毎月50万円以上は投資に回していました。

生活費は私の給料から出してたよね。

入金力を簡単に分解すると、収入から支出を引いた額となります。

つまり、入金力を高めるには収入を上げて、支出を減らせばいいんです。

分かりやすい話、年収1000万円でも支出が1000万円だったら貧乏のままです。

特に最初は支出を減らすことの方が、収入を上げるよりも簡単で効果が高いです。

「よく若いうちは貯金なんかせずにお金を使って人生楽しめ」とよく言いますが、私はそんなことないと思っています。

なぜなら、節約と人生を楽しむことは両立ができるからです。

節約も習慣化することができれば、ストレスなく人生楽しみながら入金力を上げることができるようになるのでオススメです。

ある程度資産がある人は、幸福度を下げずに無駄遣いを削る生活習慣が身についている人ばかりです。

私も前の動画で言った通り、節約生活を習慣化しているのでFIREした今でも特にストレスなく継続しています。

そういう人は、資産形成後も生活レベルが変わらないことが多いし、経験など使うところにはお金を使うので、逆に資産形成スピードが早まることが多いよね。

そして、支出を減らす上で、最も優先的に行った方がいいことは、家計簿を付けることです。

家計簿を見なければ、何にどれだけ使っているのか分からないので、意識せずにしている無駄遣いを見抜けません。

でも、家計簿って面倒くさいよね。

こう思う人は多いと思います。

マネーフォワードMEなどの家計簿アプリがおすすめです。

アプリとクレジットカードや銀行口座、証券口座と連携させると、日々の支払いの内訳が反映されますし、資産の推移も知ることができます。

私みたいなズボラな人でも簡単にできます!

- 家計簿を付ける

- 固定費(家賃・通信費・保険など)を見直す

- 流動費(食費・交際費など)を見直す

これらの見直しには労力を要しますが、その分節約できる額が大きく、なおかつ効果の持続性も高いのでやる価値があります。

節約方法が分からない方は、YouTubeで「節約 方法」で調べるとたくさん出てくるので参考にしてみてください。

私が会社員時代に特に力を入れた節約は食費です。特に転職後は、付き合いを一切無くし、毎日弁当を持参し、飲み会も全て断っていました。その結果、毎月の食費は数万円。

ちなみに「そんなストイックな自分凄ぇ」って思っていたので全くノーストレスでした笑

特に最近私と妻が活用している節約術は、メルカリとジモティーを活用することです。

特にジモティーがやばいです。子供用品が無料で提供されているのでかなり節約に繋がります。

また、絶対に売れないと諦めかけていたものまで無料で引き取ってくれたりするので断捨離にも使えます。

転職して本業年収を上げる

入金力上げるために支出を抑えることが重要であることには変わりないですが、頑張って支出を削っても収入が低ければ貯金はできません。

ということで、支出を抑えながら、本業収入を上げることで、資産3000万円の道をよりイージーなものにします。

本業の収入を上げる方が副業で稼ぐよりもハードル低いはずです。

本業で収入を上げるには昇格or転職だと思いますが、個人的には転職がオススメです。

今の職場に不満がある人は、昇格へのモチベーションが上がらないですし、昇格すると年収がそこまで上がらないにも関わらず、無駄に仕事と責任だけ増える可能性があります。(実体験)

転職はノーリスクだもんね。

やってみてダメなら元の会社で働き続けるだけですし、収入が上がりそうだったら内定を受ければいいだけです。

私は転職しただけで年収300万円アップし、なおかつ、職場環境も改善したので良いことづくしでした。

転職する際におすすめなのが、転職エージェントを使うことです。

転職エージェントが自分に合う求人を見つけてきてくれて、サポートもしてくれるので、自分で探すよりはエージェントがおすすめです。

私はビズリーチを利用しました。面接でのアピール内容のレビューなどもしてくれたりと至れり尽くせりでした。しかも、全て無料でした。

概要欄に各種エージェントの公式サイトへのリンクを貼っておくので、本業年収を上げたいよという方は、是非アクセスしてみてください。

ハイクラス求人 ビズリーチ

\転職後の平均年収840万円!/

転職ならdoda

\転職者満足度No.1!/

とはいえ、転職が成功して収入アップできたとしても、限界はあります。

限界が来たと思ったら、次は副業に挑戦しましょう。

副業で限界突破する

結局これが最強説

私のFIRE仲間のほとんどは、支出を抑えたうえで副業で入金力がバグってしまった人たちばかりです。

正直副業は、資産3000万円貯めるためというよりも、この先豊かに生きていきたいなら確実にやっておいた方がいいです。

サラリーマンの平均年収は過去30年間上がっていない、なおかつ、増税などで手取りが今後さらに低下するかもしれないので、今のうちから手を打っておきましょう。

でも、副業って何すればいいの?

なんでもいいんです。基本的には、自分の経験、知識やスキルを商品化していけばいいんです。

英語が得意だったら、英語オンライン講師やYouTubeで英語レッスン、占いが得意だったらココナラなどで占ってあげればいいんです。

私に得意分野なんてない・・・

そういう人は、まだ自分の得意分野に気づいていないだけか、勉強すればいいだけですね。

今の時代、YouTubeで「副業 おすすめ」とかで検索すると、色々な情報が出てきますので、それを参考にすれば良いと思います。

しかも、本業と違って、マネタイズの方法は自由ですので、うまくいけば収入に限界はありません。

マネタイズの仕方なんて分からない・・・

そんなの簡単。稼いでそうな人を真似すればいいだけです。

私のFIRE仲間も同じ情報発信者でもマネタイズの仕方は人それぞれなので面白いです。

私の実感としては、継続できれば月5万円は余裕です。

私は月5万円稼げるようになるまでに半年〜1年かかりました。

基本的にほとんどの人は、そもそも副業を始めないか、途中でやめていきます。これはマジです。

YouTubeやSNSを使った副業について友達に何回も聞かれますが、実際に始めた人は見たことありません。

ただ、これだけは言えることは、副業で資産形成できた人は、朝や夜、子供が寝てる間の数時間でコツコツとやり続けている人ばかりです。

私の入金力もYouTubeという副業(今は本業)のおかげで爆上がりしました。

去年はYouTubeで800万円稼いだのですが、生活費は配当金で賄えたので、極端な話800万円まるまる投資に回せるわけです。

仮に、毎月約66万円(800万円÷12ヶ月)を投資して年利5%で10年運用するだけで1億円に到達します。

ちなみにこの投資額だと資産3000万円は3年ちょっとで到達します。

もしもこれとは別に本業収入があったと思うと、、、夢が膨らむね!

副業がいかに資産形成に必要かが分かりますよね。

人生の貯めどきを逃さない

人生には4度の貯めどきがあると言われています。

- 独身時代

- 結婚して子供が産まれるまで

- 子供が保育園〜小学生くらいまで

- 子供が独立したあと

そして、この貯めどきでどれだけ資産を増やせるかが重要です。

特に1と2で本気を出すことが出来れば資産3000万円は割とすぐに到達可能です。

- 実家に住む

- 会社の家賃補助を活用する

- 妻や夫の給料も投資に回す

これらのどれかでも適用することが出来ればさらに資産は加速します。

特に独身貴族やパワーカップルの方は、例え含み損を抱えようともどうせ翌月の給料でカバーできるので、最低限の生活防衛資金だけ確保した後は、積極的に投資に回しても良いと思っています。

私は1と2ですでに投資の重要性を知っていたので、ほとんど貯金せずにガンガン投資してきた結果、資産が爆速で増えました。

私は投資に全く関心がなかったけど、言われるがまま投資してました。

結論 資産3000万円は誰でもできる

資産3000万円は、支出を減らして、本業の年収を上げて、副業で稼いで、毎月積立投資をすれば、誰でも到達可能です。

要はやるかやらないかです。

もしよかったら、応援クリックよろしくお願いします。