現在は、配当金とYouTubeの収益で生活をしているサイドFIRE民です。

年間配当はだいたい年400~500万円程度、YouTube収益は年800万円程度(2022年)でゆるく暮らしています。

現在は今年3月のバンコク移住に向けて準備中です。

資産は3000万円以上はあります。

そんな私が過去を振り返ったときに、自分が資産3000万円貯めたときにどのように人生が変わったのかをお話しします。

- 私が資産3000万円貯めて人生何が変わったのか

- 資産3000万円貯めた先の具体的な自分の姿のイメージ

ただ、「資産がどれだけ貯まったときに、その人がどう変わるのか」は、人によると思います。

例えば、独身or既婚、都心or地方、または、収入の差、資産形成の目的などの背景によって感じ方は違います。

そのため、資産3000万円あっても何も感じない人や、不安を抱く人もいると思いますが、それを言い出したらキリがないので、今回はあくまで私個人が変わったと感じたことを紹介します。

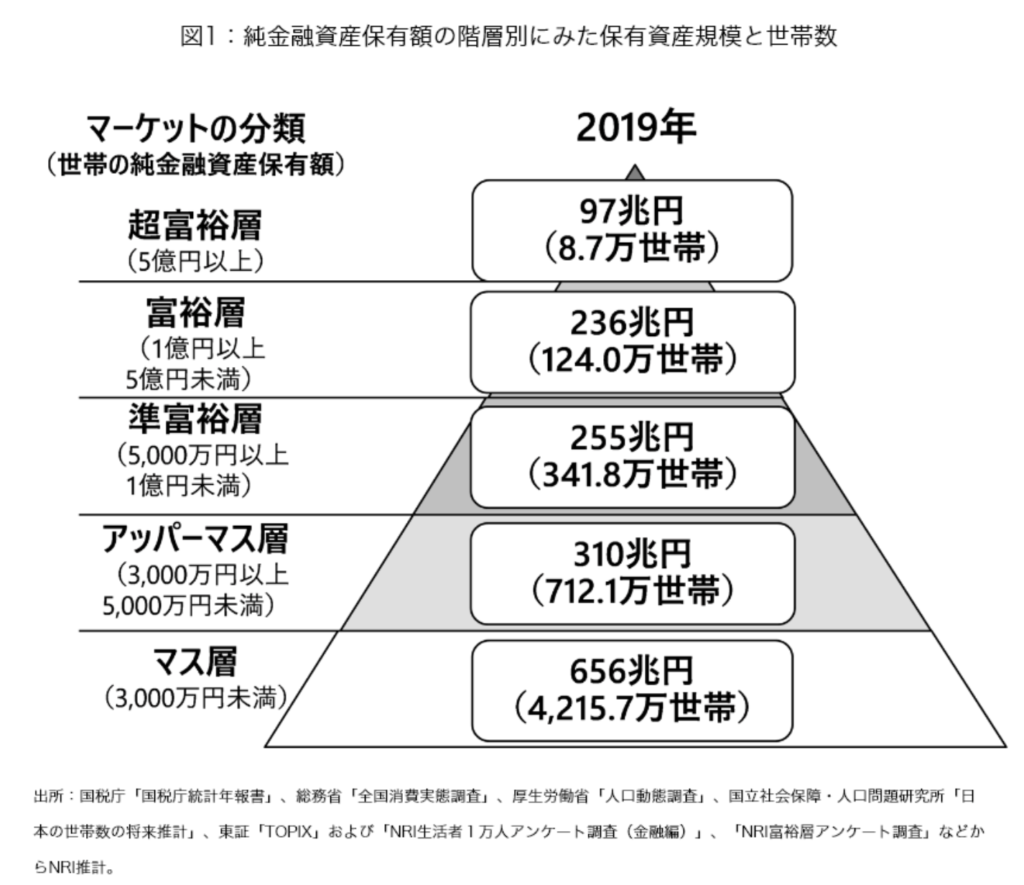

資産3000万円はどのくらい?

資産は3000万円を超えると、人々から「アッパーマス層」と呼ばれるようになります。

こちらは、2019年に野村総合研究所が実施したお金持ちがどれだけいるかの調査結果で日本の人口を資産別で5つに分類したものになります。

超富裕層(5億円以上)-> 正直見たことありません。どこに生息しているんでしょうか。

富裕層(1億円以上5億円未満) -> FIRE仲間としてよく出会うようになりましたが、会社員時代はかなりの高年収でリスク取って資産運用している人が多いです。

準富裕層(5,000万円以上1億円未満) -> FIREしてからこの層ともよく出会うようになりましたが、大体は副業×資産運用で資産爆増した人たちです。

アッパーマス層(3,000万円以上5000万円未満)->今回のメインとなる層。正直副業しなくてもコツコツやれば誰でも到達可能です。

マス層(3,000万円未満)-> ほとんどの人がこの層となりますが、マス層の中でもかなりの差があるようです。

注意点としては、ここで言う純金融資産とは、預貯金や株式などの金融資産の合計額から負債を差し引いたもので不動産などは含まれていません。

2億円するタワマンの南向き角部屋に住んでいたとしても、貯金が100万円しかなかったらマス層になります。

あと、これは人口ではなくて世帯数なのも注意!

ちなみに5つの層の割合はこんな感じです。

| マーケットの分類 | 割合 |

|---|---|

| 超富裕層 | 1%未満 |

| 富裕層 | 2% |

| 準富裕層 | 6% |

| アッパーマス層 | 13% |

| マス層 | 78% |

アッパーマス層になるだけで上位22%に入ることができ、日本人口の4分の1に入る水準となります。

78%の人が知らないとはこういうことです。

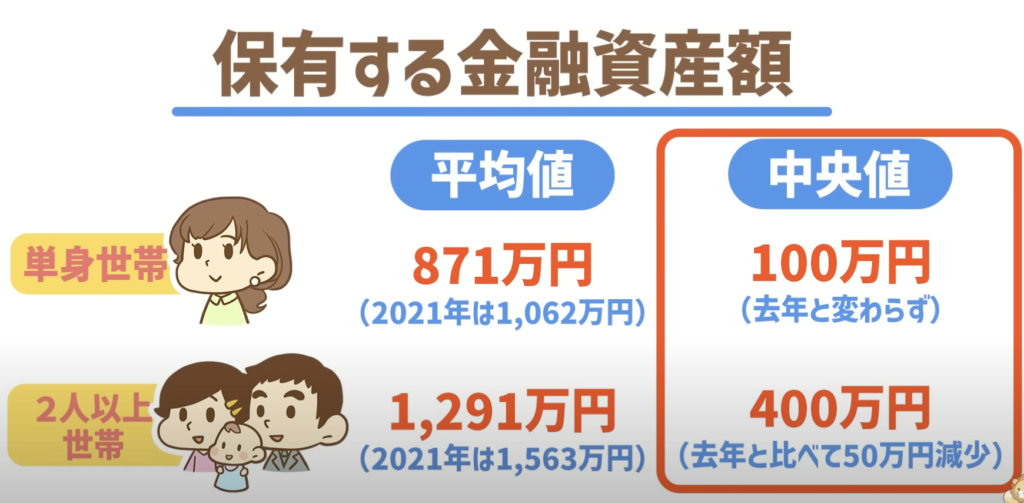

最近の両学長の動画で、最新の保有する金融資産額のデータが発表されていましたので、紹介します。

平均値高いと感じた方、ご安心ください。平均というのは、高く算出されてしまうものです。

中央値の方が実態を表すと言われているので、中央値を見ると資産3000万円がどんな数字かが分かります。

無駄遣いが減る、というより、したくなくなる

資産3000万円貯めるために最も重要なことのひとつはなんだと思いますか?

収入でしょうか?

違います。それは支出の最適化です。

資産3000万円貯めるのに、イケイケ実業家やスーツバリバリエリートサラリーマン、今をときめくインフルエンサーになる必要なんてありません。

普通のサラリーマンとして働きつつ、支出を最適化して、余剰資金を投資に回していけば、いつかは到達できるラインです。

ただ、その中でも支出を最適化することが一番重要であり、言ってしまえば、そこができなければ3000万円到達はかなりハードモードです。

イケイケ実業家になって収入が爆上がりしたとて、浪費してたらお金は貯まりませんし、毎月余剰資金を投資に回さなければ資産運用の恩恵を受けることもできません。

合コンやマッチングアプリで出会った人には、年収じゃなくて資産を聞いてみよう!笑

初対面の人に資産額聞ける人いないよ

つまり、資産3000万円を貯められたということは、かなりお金の使い方が上手になっているということになります。

ストレスが溜まるような節約は長続きしないことに気づき、幸福度が下がらない程度に無駄な出費を削り、幸福度が上がるものにだけ出費するといった生活習慣が身についているはずです。

ある人

節約楽しーー!

私の場合は、食生活を見直したことが自分の生活、人生に大きな影響がありました。

もともと私は左のような体で、特に食生活を意識したことはなく、ほぼ毎日外食してました。

私と出会ったときのげんちゃんだ!懐かしい!

しかし、それでは経済的にも健康的にも良くないと気づいたので、高タンパク低脂質な食事を前提に低コストを心がけるようにしました。

現在では基本的に毎食自炊です。私が作ることもあれば、妻が作る時もあります。比率は50:50くらいです。

お肉は基本胸肉しか使いません。

楽天で業務用12kgを買って、冷凍して徐々に消費していきます。(1kg当たり約600~700円)

一食大体2人で胸肉300gを使うので、約200円しかかかりません!笑

胸肉ばかりだと飽きるので、他のお肉を食べたいときは、私が他のお肉を買ってきて料理します笑

野菜は普通にスーパーで買ってきますが、時折義理の母が野菜を送ってくれるので、それを活用することで安く抑えることができています。

ありがとうお義母さん!是非タイにも送ってください!

なんて図々しい・・・

米はふるさと納税を利用することで節約しています。

2022年はこちらを2回も注文しました。

料理が面倒くさいときは、外食しますが、だいたいは近所のすき家です笑

記念日とかはもちろんレストランとかにも行きます。

自炊の方が、ヘルシーで美味しいものを作れる、しかも、材料を把握しているのでカロリーも計算できるので、結局満足度が高いということに気づいたんですよね。(無理してません)

さらに言うと、家でお酒を飲むのをやめたので、もっと食費を安く抑えることができています。

ということで、資産3000万円を超えた今でも、その生活習慣を変えていないというより、変えたくない、変えないほうが幸せというのが実際のところです。

おそらく資産が今後もっと伸びたとしても変えることはないでしょう。

海外移住後にもこのルーティンを確立するために模索するのも楽しみの一つです。

これは私だけではなく、資産3000万円を超える人の多くが身についているスキルになります。

アラサー夫婦の沖縄移住セミリタイア計画さんも、副業でバリバリ稼いで沖縄移住を果たした後も最低限の固定費で生活していますよね!

お金はいくらあっても不安が消えることはないですが、生活コストが低ければなんとかなると思えるようになります。

まぁ人生なんとかなるでしょと思えるようになり、気が楽になる

基本、私はこう思って生きてます。

資産3000万円が貯まると、完全FIREとまではいかないものの、サイドFIRE・セミリタイアは見えてきます。

仮にその3000万円を投資に回さずに預金していたとしても、何年かは働かなくても暮らせます。

年間生活費が400万円の場合、7年半もニートできる!

もちろん実際に会社を辞めてニートになる必要はなく、やろうと思えば7年半もニートになれるんだと思えることで「まぁ最悪辞めればいいか」となるので気が楽になります。

行きたくもない会社の飲み会は平気で断れるようになります。

また、資産3000万円を年利4%で30年運用すると、9900万円になるわけです。

追加投資しなくでも勝手に6900万円のお金が増えていることになります。

さらに資産3000万貯められた人が今後30年間も追加投資をしないということはほぼありえません。

仮に月5万円を積立投資した場合、30年後の資産は1億3400万円に跳ね上がります。

もし月10万円を積立できるのであれば、30年後には1億6800万円になります。

ある人

人生なんとかなりそうって思えてきた!

私の場合は、良い意味で仕事に対するやる気がなくなりました。

「なんだか響きがかっこいい」「年収高そう」という理由で選んだコンサルで、毎日激務に追われて後悔していましたが、資産が貯まってくると嫌なものには嫌と言えるようになり、「まぁいつでも辞めれるしな」といい意味で脱力でき、心にゆとりを持って働けました。

そして、最後は「FIREします」と言って退職しました。

マネリテが上がり、人生計画が立てやすくなる

資産を増やすためには、マネーリテラシー(以下、マネリテ)を高めることが必須です。

マネリテと資産額は比例する気もしています!

マネリテがないと支出の最適化も難しいですし、投資なんてもってのほかです。

投資ってギャンブルでしょ?こわい!

投資ってお金持ちしかしないもんでしょ?

マネリテがないと永遠にこんなこと言って、少子高齢化でますますお金を貯めづらい世の中になっていく日本でその波に飲まれてしまいます。

ただ、逆を言えば、資産3000万円が貯まるころには、マネリテがかなり高まっている状態と言えます。

確かに!資産をある程度増やした人で、NISA、iDecoなどの優遇制度、節約のノウハウ、投資の必要性、資産運用のノウハウを知らない人はいない気がする!

前章で行ったシミュレーションとかも正にそうですよね。

マネリテが高まると、今の資産状況でどこに投資して何年運用すれば、将来どのくらいの資産になるかを計算できるようになるので、人生設計を効率的に立てられるようになります。

例えば、資産3000万円を年利4%で30年運用すると、9900万円になるわけですから、30年後までのライフプランが立てられます。

ある人

30年後にドバイで不動産をキャッシュで買おう!

今では普通にやってるシミュレーション。もしかしたら周りの人はできない人多いかもしれませんよ!

そのため、お金を持っているという事実が今後のお金の不安をさらに軽減してくれることになります。

投資手法によっては、今後ではなくて現在の人生の選択肢も増やすことができるかもしれません。

仮に3000万円を配当利回り4%の日本高配当銘柄に投資すると、税引後で年間96万円の配当金が受け取れます。

つまり、年収を今より96万円下げて、もっとゆるい会社、あるいは、やりたいけど年収が低くて諦めていた会社に転職しても生活レベルを維持できるわけです。

ある人

週3回UBER EATSをやる生活にします!

また、転職しないにしても、配当金分の生活費が浮くので人生の選択肢が増えるわけです。

と言った感じで、資産3000万円貯まるとあらゆるシミュレーションで割と経済的自立が見えてくるので、希望が湧いてきます。

コップから溢れた水を飲めるようになる

コップから溢れた水を飲むというのは、よく資産運用の話をするときに使われる例え話ですね。

資産が「コップの水」だとすると、資産運用で増えた資産が「コップから溢れた水」となります。

資産1000万円くらいだとあまり資産運用の恩恵の実感は薄いかもしれませんが、資産3000万円ともなるとコップから溢れた水が100万円単位になってきますので、その溢れた水を上手に活用することで、コップの水をほとんど減らさずに生きていけるようになります。

仮に配当利回り4%の銘柄に投資すると税引後96万円の配当収入を得られますので、生活コストを抑えて労働収入と合わせれば、コップの水を飲むことなく生活できます。

また、労働収入で余ったお金や配当金の一部を再投資に回すことで、さらにコップから溢れる水の量を増やすことだって可能です。

資産3000万円持っている人で貯金だけで増やした人はマイノリティだと思っているので、そのくらいのことは可能だと思います。

株式市場全体に丸ごと投資するようなインデックス投資で、長期的に年平均7%くらい成長している米国株市場に投資すれば、自分の資産もゆっくりと増えていきます。

私も2020年のコロナショック後の爆波に乗れた時は、会社の年収を遥かに超えるくらいの金額で資産が増えました。

さらにそういう人は、投資以外にも多少お金をかけても自分や経験に投資できるようになります。

私の場合は、YouTubeなどの副業ですね!PCやカメラ、マイクなどに初期投資しましたが、そのおかげで資産形成スピードが加速しました。

アラサー夫婦やぱすたおさん、節約オタク ふゆこさん、ミニマリストゆみにゃんさんも副業で稼ぎ始めてからの資産増加スピードが早い!

という感じで、資産3000万円くらいになると資産が減らない、さらに資産形成スピードが上がるという素晴らしい循環に突入することができます。

自分の人生に集中できるようになる

資産3000万円貯める過程で、人からよく思われたいという「見栄」や「世間体」といったものが実にどうでもよく、他人と比較し始めると、お金もなくなるし、幸せにもなれないということに気付きます。

最近はもうユニクロとGUしか来ません!(ブランド系は絶賛メルカリで出品中!)

そして、お金が貯まってきて「人生なんとかなるでしょ」感が高まり、ライフプランも立ってくると、心にゆとりが生まれます。

そうすると、例え増税ばかりされようとも、社会保険料の負担が増大しても、Twitterでネガティブなニュースばかり流れてこようと、日本の闇を凝縮したようなTwitterのリプ欄を見ても、クソリプやアンチコメを貰おうとも「まぁ私は私で人生生きていこう」「家族の幸せに集中しよう」と華麗にスルーできるようになります。

タイ移住は絶対飽きる!

FIREは絶対失敗する!

…(そっとブロック)

反論する時間ももったいないので、すぐに切り替えます。

という感じで、周りの環境や言動に左右されることなく、自分の人生を楽しく過ごすことができます。

そして、毎日が楽しくなるわけです。

最後に

今回は、資産3000万円貯まって変わったことについて話してきました。

資産3000万円は、いきなり貯まるものでもないですが、最初にも言ったように普通の会社員として働き、支出の最適化を行いつつ、資産運用をすれば、いつかは誰でも到達できる水準です。

自分に合うスタイルを確立し、楽しく継続していきましょう。

もしよかったら、応援クリックよろしくお願いします。