現在は、配当金とYouTubeの収益で生活をしているサイドFIRE民です。

そして、私はタイのバンコクに2023年3月25日に移住しました。

ということで、兼ねてよりやってみたかったオンラインコミュニティを立ち上げました!

\FIREを目指す仲間を作ろう!/

FIRE・資産運用のモチベーションを上げたい方は是非ご参加ください!

突然ですが、皆さんの老後のプランは何ですか?

毎週、温泉旅行に行きたい!

ハワイでウクレレを演奏したい!

世界各国のマリオットホテルに年間75泊してチタンエリート会員になりたい!

悲しいかな、現実はそう甘くはありません

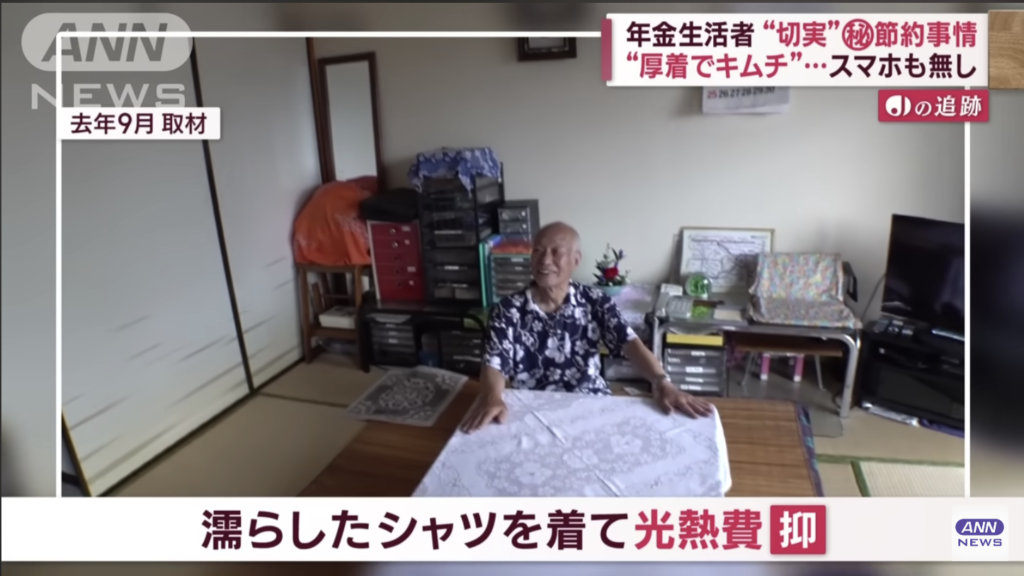

なぜかというと、最近、年金だけでは生活できない「貧乏老後」が増えているからなんです。

最近ニュースなどでも貧乏老後について報道されているのをよく見ます

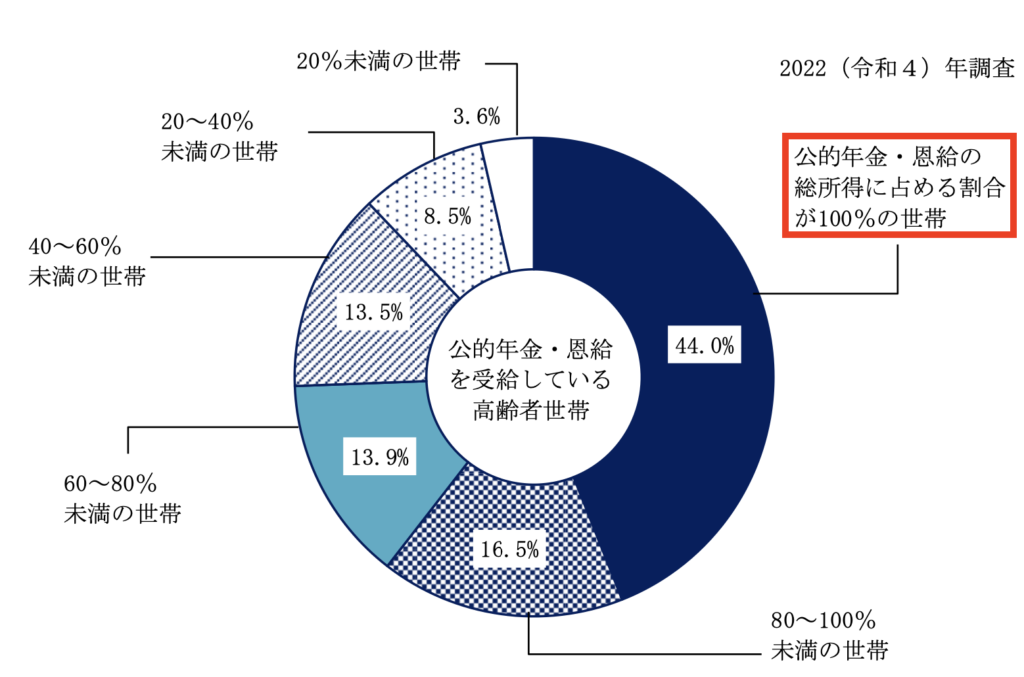

2022年の統計データを見ると、年金だけで生活している高齢者は全体の44%、つまり2人に1人もいます。

これから少子高齢化がますます進み、年金が減り、税金が上がり、物価が高騰すると、年金だけでの老後生活はかなり厳しくなりそうです

実際に、今の高齢者の25%、つまり4人に1人は財布の中身がピンチな状態と言われています。

しかも、令和4年3月の生活保護受給の世帯数は164万世帯となっており、そのうち、高齢者世帯は91.3万世帯で、生活保護受給世帯の約56%をも高齢者世帯が占めていることになります。

日本の大都市である「名古屋市」の世帯数とほぼ同じです

要するに、今の高齢者の中には、経済的な困難に直面している人が大勢いるわけです。

潤った人

私みたいに定年後に豪華な退職金を手に入れた人でも例外ではないんですよ

ということで今回は、「貧乏老後」を送ってしまう人の特徴について話していきます。

誰でも楽しく豊かな老後を過ごしたいですよね?

この話を聞いて、「貧乏老後」を避ける方法や、今すぐできる対策を楽しく学んでいきましょう。

ちなみに私の父(75歳)は、毎日老後生活をエンジョイしているので、今回の動画を作るにあたり、そこからもヒントを得ました

今回の内容は、YouTubeでも詳しく解説しておりますので、是非ご覧ください!

現在の老後の状況

まずは60代の実態について深掘りしていきます。データは”家計の金融行動に関する世論調査”から抜き出した、もっとも新鮮なものです。

- 調査期間 令和4年6月24日〜7月6日

- 調査対象 単身世帯2500世帯 2人以上世帯5000世帯

この調査は毎年行われており、調査対象も多いので、かなり信憑性が高いと言われています

2022年のデータによれば、60代の貯金額は単身世帯で平均1388万円、中央値300万円。2人以上の世帯では平均値は1819万円、中央値は700万円だそうです。

| 調査対象 | 平均値 | 中央値 |

|---|---|---|

| 単身世帯 | 1388万円 | 300万円 |

| 二人以上世帯 | 1819万円 | 700万円 |

みんな意外とお金持ってるじゃん…

平均値だけ見るとそう見えますよね。これが「平均の罠」です。

平均値は、少数のお金持ちによって大きく引き上げられる一方で、中央値は金融資産額を少ない順に並べたときに真ん中に位置する世帯の値になりますから、他人と比べる場合は平均値ではなくて中央値で比べた方が実態により近い数字になると言えます。

貯金額100万円未満の人たちの中に、青●王子のような億万長者が一人いるだけで平均値は跳ね上がります

つまり、単身世帯の中央値が300万円ということは、およそ半分の人々が300万円の貯金がないことを意味します。

そして、このデータから見ると、平均値と中央値の間にはかなりの差がありますよね?

これがまさに所得格差の証です

先ほどのデータをもう一度見てみると、単身でも2人以上世帯でも、平均値と中央値の差額は約1100万円。

| 調査対象 | 平均値 | 中央値 |

|---|---|---|

| 単身世帯 | 1388万円 | 300万円 |

| 二人以上世帯 | 1819万円 | 700万円 |

つまり、60代という年齢になると、金持ちとそうでない人々の差が大きく広がっているということです。

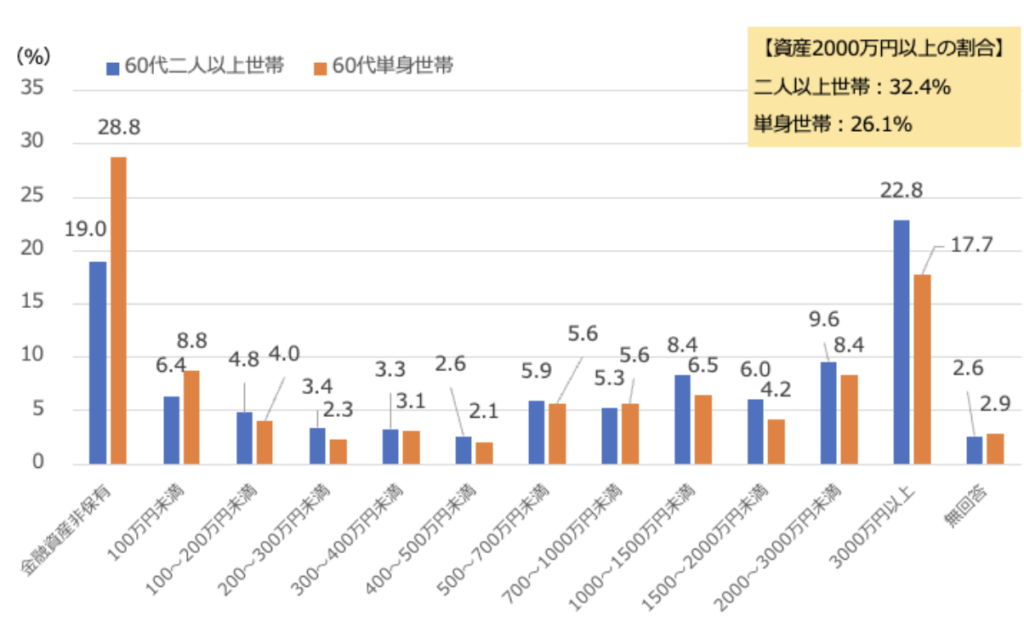

具体的な数字を見ると、60代で貯金がゼロという人、実は結構います。その割合は単身世帯で28.5%、2人以上の世帯では20.8%。全世帯を見ると、23.1%も存在しています。

| 単身世帯 | 二人以上世帯 | 総世帯 | |

|---|---|---|---|

| 割合 | 28.5% | 20.8% | 23.1% |

つまり5人に1人が貯金ゼロで老後生活を始めようとしているわけです

ちなみに、60代単身世帯で貯金が100万円未満の人を加えると、合計36.5%になります

3人に1人が貯金100万円以下…

さらに言うと、60代二人以上世帯で貯金が100万円未満の人の割合は、合計26.9%になります

つまり、60代の3〜4人に1人が貯金100万円以下で老後生活を乗り切ろうとしているんだね…

さらに深刻な現実を表しているデータがあります。こちらは、60代単身世帯と二人以上世帯の各貯金額の割合です。

ご覧の通り、貯金0円と貯金が3000万円以上の割合が圧倒的です。

つまり、貯金がある人とない人の間に絶望的な格差があることがわかります。

そして、こちらは各年代における貯金額100万円以下と1000万円超の割合です。

| 年代 | 100万円以下 | 1000万円超 |

|---|---|---|

| 20代 | 64.7% | 2.4% |

| 30代 | 50.9% | 13.6% |

| 40代 | 50.6% | 20.1% |

| 50代 | 51.1% | 22.4% |

| 60代 | 36.5% | 33.9% |

| 70代 | 33.5% | 35.7% |

| 年代 | 100万円以下 | 1000万円超 |

|---|---|---|

| 20代 | 55.6% | 3.5% |

| 30代 | 37.3% | 16.2% |

| 40代 | 37.2% | 21.3% |

| 50代 | 33.7% | 32.8% |

| 60代 | 26.9% | 43.4% |

| 70代 | 24.6% | 45.7% |

ご覧の通り、20代では僅か2~4%しかいなかった貯金1000万円以上の世帯が、年齢を重ねるにつれてどんどん増えています。

しかし、貯金100万円以下の割合を見ると、あまり減っていかないことが分かります。

つまり、人生の途中でお金の大切さに気づいて貯金を増やしていく人と、一生そこに気づかずに貯金してこなかった人との差がどんどん広がっていると言えます。

その結果、こんなにも差が出てしまうんですね。

さらに、60代以降は一般的に収入は減りますよね。そこから一転、金持ちになるのは難しいでしょう。

だからこそ、老後に備えるためには、それ以前にしっかりと準備をしておくことが大切なんです。

貯金をする習慣がないまま歳を重ねていくと、本当に悲惨なことになる可能性があります。

ではなぜこのような状況になってしまうのか?その答えこそが、貧乏老後の特徴そのものなんですよ。

貧乏老後の特徴:支出を管理する習慣がない

貧乏老後の特徴として最初に挙げられるのが「支出を管理する習慣がない」ことですね。

私も管理していますが、タイに来てから支出が明らかに増えていますw

支出の管理は、資産形成の基本中の基本ですが、貧乏老後を送る人はこの基本ができない人が多いです。

若い頃に資産形成ができている人の多くは、上手に支出をコントロールしています

仮にあなたが現役時代にしっかり収入を得ている場合、生活は何とか回りますよね。

月50万円の手取りがあるから月50万円使えるぜ!

しかし、定年退職後、収入は確実に減少します。

今の収入源は、年金だけじゃ…

後ほど解説しますが、現在の平均年金受給額はそれはそれは少ないですので、これまで通りの生活をしていると確実に破綻します。

つまり、定年退職後の収入が減ってしまう人は、支出をコントロールして、収入に見合った生活レベルに適応する必要があります。

貯金額というのは、簡単に言うと収入から支出を引いた額で決まります。

つまり、貯金を増やすには収入を上げて、支出を減らせばいいんです。

ただ、今のご時世に自分の収入をいきなり増やすのは、非常に厳しいということは想像にたやすいと思います。

ただ、支出を減らすことに関しては努力次第でなんとかなります

そして、節約も習慣化することができれば、ストレスなく人生楽しみながら貯金を増やすことができるようになるのでオススメです。

いまさら節約生活なんてしたくないのぉ…

そういう人は、今のうちから支出を管理する習慣を身につけましょう!

ある程度資産がある人は、幸福度を下げずに無駄遣いを削る生活習慣が身についている人ばかりです

そういう人は、資産形成後も生活レベルが変わらないことが多いし、経験など使うところにはお金を使うので、逆に資産形成スピードが早まることが多いよね

では、具体的にはどれくらい節約すればいいのでしょうか。その目安となるのが「貯蓄率」です。

貯蓄率というのは、手取り収入のうち何%を金融資産として貯蓄しましたか?ということです。

手取り400万円で年間100万円の貯蓄をしているなら、貯蓄率は25%となります。

気にしない若者

月収1000万円達成したけど、全部遊びで使い切ってやってぜ!(貯蓄率0%)

貯蓄を上げるには、収入よりもいかに生活コストを抑えるかの方が重要です。

2022年の調査では、単身世帯の貯蓄率の平均は13%、二人以上世帯は11%となっています。

理想としては貯蓄率20%以上あれば問題ないでしょう

実際に20~50代の働き世代でも単身世帯で10~16%、二人以上世帯だと7~14%の人が貯蓄率35%で生活できているので、そういった人たちとの貯金格差が生まれていってしまいます

ということで、今すぐにでも支出を管理する習慣を身に付けて、貧乏老後を避けるための準備を始めましょう。

貧乏老後の特徴:年金の支給額が薄い

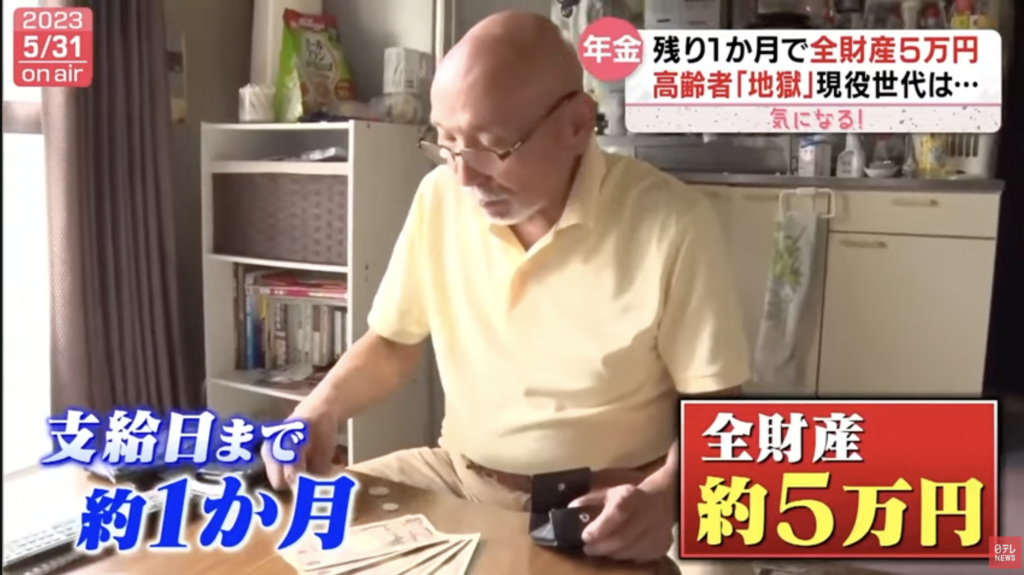

年金だけで生活している高齢者が2人に1人もいる状況下にも関わらず、年金の支給額がこのまま維持される保証はありません。

むしろ年金の財源である社会保険料を払ってくれる若者が益々少なくなるので、このまま年金受給額維持されるとは考えにくいですよね

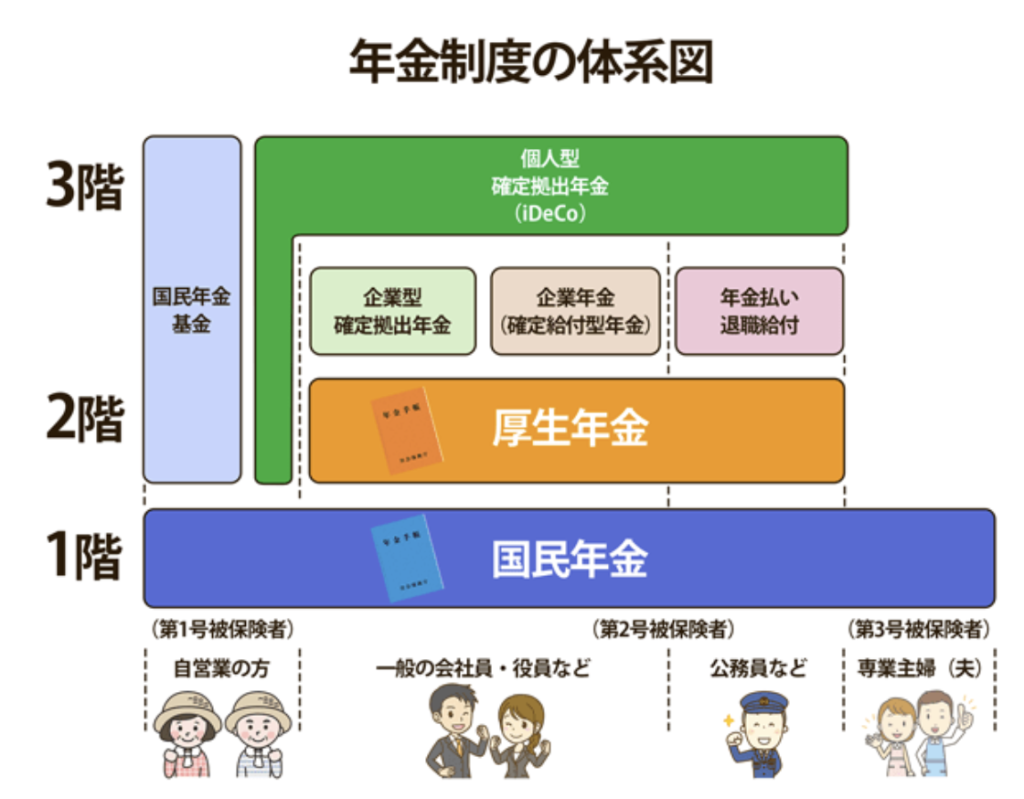

まず、日本の年金制度について少し再確認してみましょう。

日本の年金は3階建ての構造です。

まず、1階部分です。ここには国民年金があります。これは名前の通り全ての日本人が加入する必要がある年金です。

しっかり支払わないと財産を差し押さえられる可能性もあるので気をつけてね

ちなみに私たちは非居住者なので国民年金は支払っていません

年金に頼らなくても生きていけるよう資産形成を頑張りたいです!

さて、2階部分に進むと、ここは全員が必要とするわけではないですが、自分で選んで参加できる任意の年金があります。

ただ、会社員の場合、厚生年金という形で強制的に保険料が引かれるので、まあ、なんだかんだでほとんどの人が参加しています。

給料から10%くらい引かれるのでかなり痛いです

という感じで会社員だと有無を言わさず年金をむしり取られますが、そのおかげで老後に安定生活を送れるかもしれません。

そして最上階、3階部分には任意の年金があり、ここが企業型確定拠出年金やidecoと呼ばれるものが相当します。

これらを含む3階建てを全て準備している人は、貧乏老後を回避できる可能性はぐんと上がります。

しかし、この3階建てを全て準備できる人は少なく、1階部分の国民年金のだけで過ごす人も少なくありません。

この国民年金の平均額は、男性5万9,013円、女性5万4,346円だそうです。これだけで生活を支えるのは、まるで細い綱渡りをするような感じでしょう。

何十年と日本のため、家族のため、自分のために働いてきたにも関わらず、老後に地獄を見たくはないですよね

ちなみに現在の厚生年金(国民年金を含む)の平均受給額は男性16万3,380円、女性10万4,686円です。

まぁそれでも余裕のある生活はできませんが…

つまり、夫婦とも会社員・公務員の世帯の年金額は合計で月約26万円ほどになる計算です。しかし、仮に夫が会社員で妻が専業主婦なら年金額は月約21万8,000円。さらに夫婦で自営業なら国民年金のみとなるため、月11万3,000円程度となってしまうのです。

そのうえ、年金にも税金がかかりますので、手取りはもっと少なくなってしまいます。

これでは、老後資金は到底まかなえません。

ちなみに2000年の厚生年金の平均受給額は、17.7万円でしたので、この22年で-18%程度も下がっています。

つまり、このペースで下落し続けたら20年後には10万円台程度になる可能性があるってこと!?

してる人

いやいや。その前に日本がどうにかしてくれるでしょ?

まぁ確かにここまで下がる保証や根拠はないですが、日本が何か私たちのためにしてくれることを期待して何もしないよりかは、最悪パターンを想定して今から備えておいた方がいいと思う私です。

する人

一体どうすれば…

まずは、未納がある場合は国民年金をすぐに納め、できるだけ満額をもらえるようにすることです。

満額払えば65歳から月に6万5千円ほど貰えます

また、idecoなどを活用して個人で年金を上乗せすると同時にNISAなどを活用して資産形成を進めることこれができれば、老後の生活にもゆとりが生まれるはずです。

例えば夫婦で新NISAに米国高配当株VYMに満額投資して25年程度運用すれば、毎月30万円ほどの分配金を受け取ることが可能です

年金と組み合わせることで、かなり余裕のある生活が送れるようになります(詳しくは以下の動画で解説してます)

貧乏老後の特徴:退職金への過度な依存をしている

私が勤めていた会社は退職金制度がなかったので、期待したくでもできませんでした

特に日系企業にお勤めの方は、退職金が山ほど出ることをドキドキしながら待っている人も少なくないでしょう。

大手企業に勤め上げた場合、退職金は平均で約2230万円を手に入れることができます。

中小企業なら1000万円程度が一般的です

これは人生において大金が一気に入る数少ないチャンスと言えます。しかし、このほとばしる金額に目がくらみ、振り回されてしまうことがよくあります。

しかし、皆さん、重要なことを忘れてはいけません。この退職金だけでは老後の生活全体を賄うことはできないんです。

なぜなら、老後の世帯生活費は月額約28万円で、ゆとりある老後を送るための生活費は月額約36万円必要だと言われています。

つまり、年間で見ると336〜432万円もかかるわけで、2000万円の退職金だけでは、せいぜい4〜6年分しかカバーできないのです。

さらに趣味や旅行などにも使ってしまったら、年金と合わせても10年も経たないうちに、紙風船のようにパンクしてしまうでしょう

老後が30年続くとしたら、退職金だけじゃまったく足りないんです。

そして、また別の落とし穴として「退職金で投資デビュー」があります。

これまでお金の勉強をしてこなかった人が、いきなり大金を投入して、資産形成できるほど資産運用は甘くありません。

むしろ、初めての投資で大損する可能性の方が高いでしょう。会社員なら失敗しても働いて取り返せますが、定年後の一発勝負は逆転満塁サヨナラホームランを狙うくらい難しいです。

まぁ見てなさい

このように自分はマネリテが高い方だからそんなミスはしないと思っているそこのあなたこそ要注意です。

金融広報中央委員会が実施した「金融リテラシー調査」によると、

お金の勉強を始めたばかりの初心者ほど、自分に自信を持ちすぎて失敗しやすいということです

なので、退職金は「お金持ちの仲間入り」のチケットではなく、「資産運用のスタートライン」だと考えて、慎重に取り扱うべきなんです。

退職金を投資に回すなら全世界株式のインデックスファンドのような安全な商品に分散投資することをおすすめします。

さらに、この退職金、年々減少の傾向にあります。

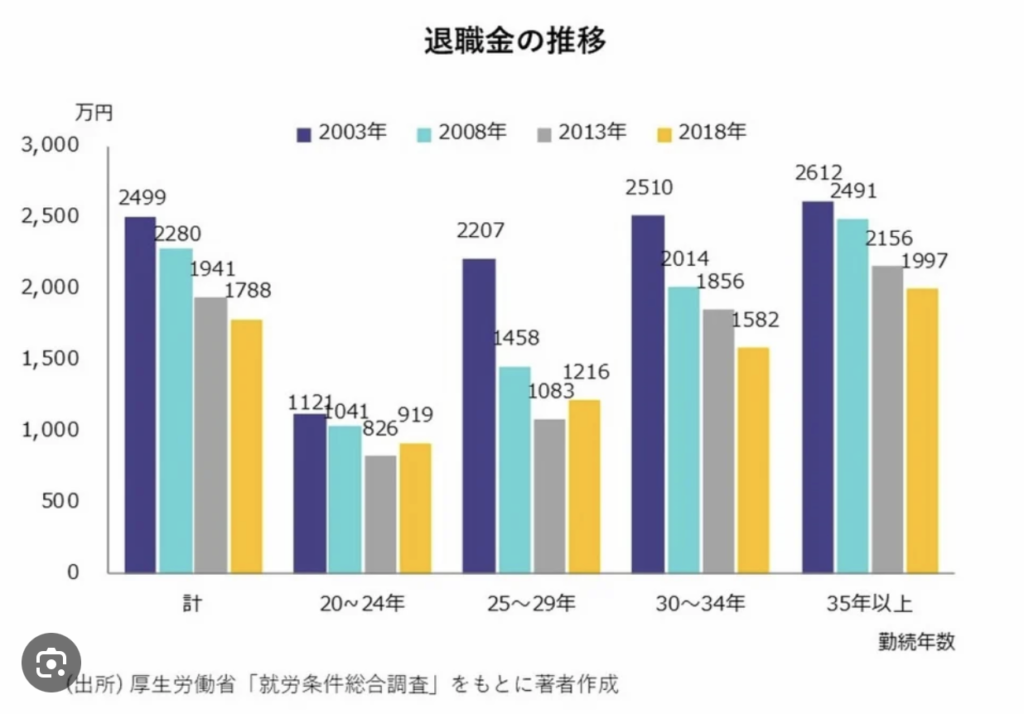

厚生労働省によると、2003年の大卒者の定年時平均退職金額は2,499万円だったのに対し、2008年には2,280万円、2013年には1,941万円、2018年に1,788万円へと急減しています。

この10年間で退職金は平均で実に492万円も減少しています

最近では、退職金増税の話も出てきているので、余計に依存しすぎるのは危険ですね

これから30年後に私たちが老後を迎える頃には、退職金がさらに減っている可能性を覚悟しておきましょう。

つまり、退職金は魔法のランプではありません。手に入れた瞬間から思考停止にならず、慎重に扱い、最善の利用法を模索することが必要なんです。

それができれば、退職金はあなたの老後生活を豊かにする最高のパートナーとなるでしょう。

貧乏老後の特徴:健康に悪影響を及ぼすライフスタイルを続けている

結局これが一番重要説ありますよね

健康を維持しないと豊かな老後生活は難しくなります。これはまるで、船の穴から水が侵入しているようなもので、水が溜まる前に修繕しないと、船は沈んでしまうのと一緒です。

なぜなら、健康を損なうと医療費や介護費が増えるからです。医療費や介護費が増えると、それだけ生活費が圧迫されます。

厚生労働省が調査した生涯にかかる医療費(令和2年度)は、約2700万円です。

一般的に、生涯医療費の約半分は70歳以降にかかるので、老後の医療費は1300万円程度になるイメージです。そのうち、自己負担するのはそのうちの1~3割ですので、大体200万~400万円が実際にかかる医療費となります。

介護費用も含めたらもっと膨れますね

これらの金額はあくまで平均ですから、健康を損なってしまうと、さらに金額は増えます。

これは、まるで船の穴が大きくなればなるほど、侵入してくる水のスピードが速くなるようなものです。

さらに、病気になれば働くのも難しくなり、収入が減る可能性もあります。

だからこそ、健康的な生活習慣を早めに身につけることが重要です。

そうすれば、医療費も介護費も抑えられ、元気に働いたり旅行を楽しんだりすることもできます。

私も元々は健康に気を使っておらず、好きなときに好きなものを食べていました。

お酒もタバコも結構嗜んでいたよね

その結果、体重はぶくぶく増えて左の写真のようなだらしない体になってしまいました。

私と出会ったときのげんちゃんだ!懐かしい!

しかし、それでは経済的にも健康的に精神的にも良くないと気づいたので、高タンパク低脂質な食事を前提に低コストを心がけるようにしました。

日本にいたときは、基本的に毎食自炊でした。そして、お肉は基本胸肉しか使いませんでした。

楽天で業務用12kgを買って、冷凍して徐々に消費していました。(1kg当たり約600~700円)

その結果、体重も減り、健康的な生活習慣も身に付き、自己肯定感も上がったおかげで、支出も抑えることにも、収入を上げることにも繋がりました。

なぜ過去形かというと、タイはフードデリバリーが非常に安価で利用できるので、最近は自炊頻度が激減してしまったからです笑

コミュニティ始めてから飲み会の頻度も増えたよね?

ということで、ちょっと今は健康的な生活とは言えないかもしれません…

少し話は逸れましたが、実際に所得が少ない人は所得が多い人より死亡リスクが2倍高いというデータがあります。

低所得の人ほど良くない生活習慣をしている傾向がある一方、所得が高い人ほど、ジムやランニングを日常的に行っていたり、定期的な健康診断などで自分の健康状態を把握しているので、長生きする傾向があります。

アメリカでは貧困層ほど太っている人が多いのは有名な話ですよね

ということで、貧乏な老後生活を回避するためには、お金と健康の両方が大切だということです。

今からでも遅くない

これまで散々とみなさまの不安を煽ってきましたが、正直言うとそこまで焦る必要はありません。

なぜなら、資産形成は誰でもできるからです。

特にこの動画を見にきているみなさんは、すでにお金に対する意識が高いはずです!

もうすでに資産形成への第一歩を歩み始めたと言っても過言ではありません!

資産3000万円くらいなら、特別なことをせずに通常の会社員として働き、生活コストを抑えて、リスクを取りつつ、資産運用をしていけば、いつかは辿り着けるラインです。

- お金の勉強をしてマネーリテラシーを上げる

- 支出を抑えて暮らす生活習慣を身に付ける

- 転職や副業で収入を上げる

- 堅実にインデックス投資を長期継続する

仕事で忙しいのにこんなことやってられないよ・・・

と思う方もいるかもしれませんが、私がこれまで会ってきた資産家たちは、当たり前のようにこれらをこなしてきてます。

朝や夜、子供が寝ている数時間などを活用してコツコツとお金の勉強または副業して資産形成してきています。

ですので、最初から諦めずに今の自分の状況ではどのように資産形成していけるかを考えて行動していきましょう!

最後に

さて、貧乏老後を送る人の特徴、いかがでしたでしょうか?

正直、私もまだ老後を迎えたわけではないので、今後どうなるかは分かりません

しかし、少なくとも今回紹介した老後貧乏を迎えるであろう人の兆候にはどれも当てはまりません。さらに、年金以外の収入源も持ち合わせているので、なんとかなるとは思っています。

ということで、みなさまも今のうちから老後に向けてしっかりと準備をし、健康を維持し、運動を続け、収入を増やし、若い頃から資産を形成して、貧乏老後を避けることが必要です。

10年後も持ち続けたい米国高配当株3銘柄を知りたい方はこちらの無料レポートをオススメします!

無料で使える本当におすすめの株情報アプリはこちらです!

投資の勉強に役立つ無料書籍はこちらです!