現在は、配当金とYouTubeの収益、コミュニティ運営で生活をしているサイドFIRE民です。

ということで、FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるオンラインコミュニティを運営中です!

現在約640人のFIRE民に参加いただいており、非常に盛り上がっております!

しかも、そのうち93人がFIRE達成済みのメンバーなんです!

- FIREに興味・関心がある方

- FIREを一緒に目指す仲間が欲しい方

- FIRE達成者と繋がりたい方

- FIREを達成した仲間が欲しい方

- FIREを目指す人の助けになりたい方

- 投資初心者の方

- 海外移住に興味・関心がある方

ご自由に入会・退会いただけますので、お気軽にご参加ください!

※ご入会いただいた日から、1ヶ月間フルにサービスをお楽しみいただけます。

前回の動画で、資産1000万円を超えるとマインドや行動が変わって人生が変わるという話をしましたが、皆さんは「資産1000万円」と聞くと、どんなイメージを持ちますか?。

このようにいろんな意見があると思います。

金融広報中央委員会の「家計の金融行動に関する世論調査(令和4年)」によると、株式などを含めた金融資産保有額で、1,000万円以上1,500万円未満の人の割合は、一人暮らしの人で7.3%、二人世帯以上で10.8%いるそうです。

2人世帯でいくと、約10%しかいません。この数字を見ると、資産1000万円を達成するのは難しいように思いますが、決して無理な金額ではありません。

ゲンキさん!

資産1000万円を達成するにはどうしたらいいですか?

逆に資産1000万円を達成するにはどんな方法が良いと思いますか?

1000万円は大金だから、一発逆転できるくらいの利回りの高い商品に全投資するか、ギャンブルが良いんですかね?

それだけは絶対にやめてください!!

もっと確実に1000万円貯められる方法があります!

今回の記事では、資産1000万円までどういう戦略を取ればよいのか、具体例を交えながら紹介したいと思います。

少額の資産運用や自己投資についても触れているので、資産1000万円を達成したい人はぜひ参考にしてください。

- 1000万円を貯める方法と資産額別の戦略

- 資産1000万円になる習慣

- 少額の資産運用は意味があるのか

- 自己投資と資産運用どっちが大事?

支出管理を習慣化する

頂点にして原点ですね。

最近悩んでいることがあって、贅沢していないのにお金が全然貯まらないんです。。。

世の中には100万円を貯められない人が結構いるんですよ!

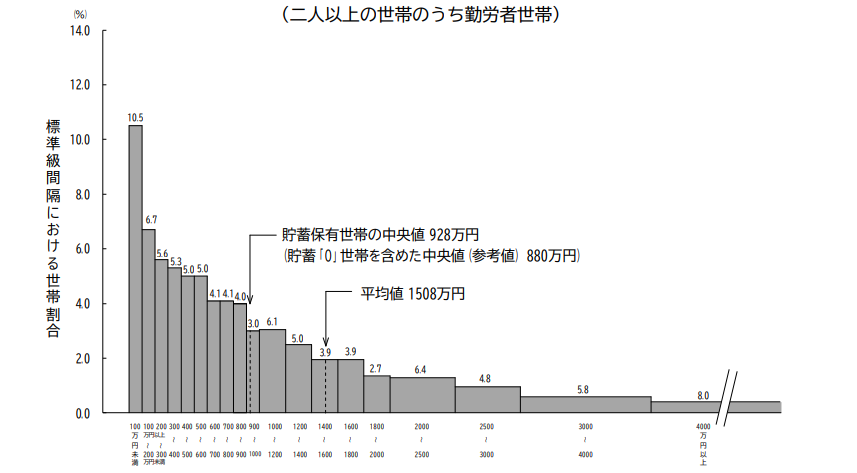

以下は金融広報中央委員会の「家計の金融行動に関する世論調査[総世帯](令和4年)」による、2022年の年代別金融資産保有額です。

参考文献

①ファイナンシャルフィールド

②金融広報中央委員会「家計の金融行動に関する世論調査」

20歳代が保有する現金を含む金融資産の中央値はわずか20万円。

30歳代でも150万円と、ぎりぎり100万円の壁を越えるぐらいが中央値になっています。

二人以上の世帯でも以下のグラフのように貯蓄保有額100万円未満の層が10.5%と最も多いです。

参考文献:総務省統計局の家計調査報告(貯蓄・負債編)-2022年

どんな人が100万円貯めれないかというと、支出の管理ができていない人が多いんです。

自分の収入は1円単位まで把握しているのに、支出は「大体これくらいかな」と正確に分かっていない人がマジでたくさんいます。

これがお金が貯まらない原因です。浪費を浪費と認識できていなくて「無駄遣いもしていないのに、なんでお金が貯まらないのだろう?」と悩んでいる間はお金は貯まりません。

私もFIREを目指していた頃は、収入と支出をきっちり把握してました。

把握しだすと、意外とこれを削ってもなんとかなることに気づいていくので、勝手に支出が減っていきます。

まずは、支出の管理を習慣化する。そうすれば500万円はあっという間に貯まります。

家計簿をつける

支出管理を習慣化する1番良い方法は家計簿をつけることです。

1000万円貯めるまでは、家計簿を習慣化するための準備期間と考えてもいいぐらい。それほど大事なのに、なかなか継続できている人は少ないです。

家計簿は習慣化しないと効果が現れにくい筋トレと一緒ですね。

習慣化してからがスタートです。

コミュニティメンバーでも500万円貯める頃には、支出の管理が習慣になって、さらに貯金が一番楽しく、コツコツと貯めてきた実績と自信が付いてきている人が多いです。

食費や光熱費、娯楽費など月にいくら使っているか聞かれたときにあなたはすぐに答えられますか?

もし答えられなければ、支出が把握できていないことになるので、自分が思っている以上にお金を使ってしまっている可能性があります。

支出が把握できていなければ、改善のしようがないので、まずは支出を把握することから始めましょう。

ダイエットもそうね。

1日に何を食べたのかをきっちり把握していないと、何が原因で体重が落ちていないのかが判断できないのと同じで、何が原因でお金が貯まらないか分かっておかないと1000万円にはたどりつかないわね。

マネーフォワードなどのアプリ使えば、簡単に銀行口座や証券口座と連携できるから本当に簡単に家計簿をつけられますよ!

案件とかじゃなくて、私も使ってたのでおすすめです!

なるほど!今までは収入にしか目がいってなかったけど、支出を減らすことも大事なんですね。

少額でも資産運用を始める

支出管理が大事なのは分かったんですけど、投資とかは始めなくていいんですか?

投資ももちろん大事です!!

でも、資産が少ないうちは資産運用の効果が小さいんですよ。

投資も資産形成において大切ですが、投資の効果を実感するためには、ある程度の資金が必要です。

例えば、年5%の運用が見込めるとしても、資産が10万円の場合の運用益はわずか5000円です。

しかし、資産が1,000万円あれば、運用益は年間50万円にもなり、これが資産形成を大きく加速させることに繋がります。

果物でも小さな木には少ししか実らないですけど、大きな木にはたくさん実がなりますよね!

大きなお金のなる木を育てるために支出管理を習慣化しましょう!

とはいえ、投資できるなら早くやるに越したことはありません。貯金だと時間はかかりますが、投資しながら貯金するイメージで、毎月積立で資産運用すれば資産1000万円までの道が短縮できます。

例えば毎月5万円を資産1000万円まで貯めようと思えば、貯金だけだと16年6か月かかります。

しかし、毎月5万円を投資に回して年利5%で運用できれば、12年1ヵ月で1000万円を達成できます。

直近15年の平均リターンが18.9%のNASDAQ100が今度も同様に上がっていくならば、約8年で達成できます。

投資において資産を一気に伸ばせるようなインパクトを実感し始めるのは資産が1000万円っていう単位ぐらいになってからです。

そこまでは支出管理を徹底して余剰資金を作りながら、コツコツ積み立てていけば、100万円、500万円、1000万円と段階的にクリアしていきましょう。

さらに、ほとんど貯金しか資産を増やす選択肢がなかった多くの日本人にとって、リスク資産の値動きに慣れることが、後々の大きな資産を運用することに繋がるんです。

運用資産が増えてくると、平気で月収ぐらいの金額が1日で変動しますからね。

慣れてなかったら、びっくりしちゃって値動きから目が離れなくなっちゃいます。

リスク資産に一切投資していなければ、大きな資産を運用することはできません。いきなり大きな金額を運用し始めて、値動きが下がったらテンパって売ってしまう可能性もあります。そうなったら、資産を運用する意味がありません。

少額から始めておけば、値動きが下がっても致命的なダメージを受けないので、時間をかけて運用スキルを育てましょう。

「一発逆転」は資産1000万円の邪魔をする

コツコツ頑張るかぁ。

じゃあミームコインとかで一発逆転を狙うとかもダメなんですね。

もし大化けしたミームコインを当てることができれば数万円という投資金額でも億り人になれるので夢はあります。

資産を増やしたいと思ったとき、大金を一気に稼ぐっていう夢を見るのは分かりますwww

でも資産が少ないうちに大きな資産を狙うのはギャンブルと一緒で不確定要素が多いのでおすすめしません。

一発逆転を狙う人は100万円も貯めれてない人に多い傾向にあります。

お金を増やす方法の知識がないので、大きいリターンを狙って無駄なリスクを取りたがり、ギャンブルに走りがちです。

リスクをとって、年利20%で運用して資産が急に増えても、翌年で半分になって振り出しに戻るってパターンはよくあります。

ギャンブルのリターンは長く続かないんです。

宝くじ3億円が当たった人が2回連続で3億当たるわけないですよね。

ギャンブルの怖さは最近のニュースで身に染みるほど分かったので、気を付けないといけないですね。

騙す方も良くないけど、騙されて美味しい話に乗らないよう気を付けましょうね。

人生100年時代と言われているので、「早く稼ぐ」より「長く稼ぐ」の方が重要です。長期的な目線で資産運用することが、結局1番資産を築けることに繋がります。

具体的にどんな戦略を立てたら良いですか?

自分の今の状況と照らし合わせて、どの程度リスクを取って何年でどのぐらいの資産を目指していくのかを考えることが大事になってきます。

貯金が1000万円以下であれば、以下のような戦略を取ると良いですよ。

投資戦略:貯金0円

貯金がないということは、結婚式のご祝儀や急な病気で収入が途絶えたとき、大きな出費が予想外で発生したときに対応できません。

そこで現在の貯金額が100万円未満の人は、新NISAについてあれこれ考えるよりまずは生活の中で貯金体質を身に着けることが最優先です。

大前提として、投資は余裕資金で行うのが原則なので、まずは生活防衛資金(1ヵ月の生活費の半年から1年間分)を貯めましょう。

今までの話を聞いてると、ちょっとでも投資に回したくてムズムズしてるんですけど、、、

そういう人は毎月の貯金から一部を新NISAに回してみましょう。

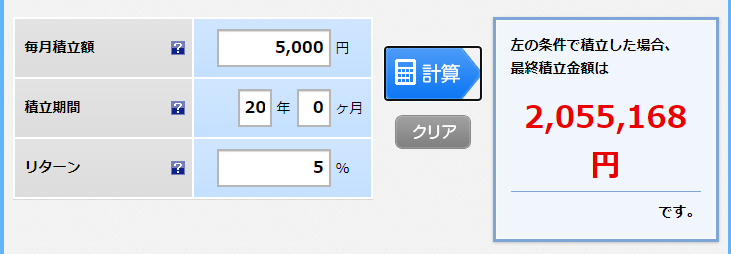

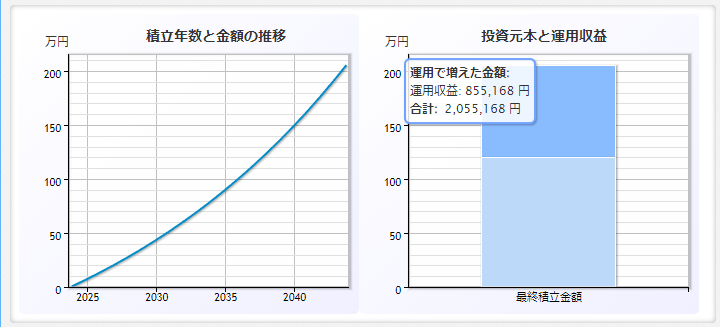

例えば、月5,000円を20年間、毎年積み立てて年利5%と仮定すると、

20年目には元本が120万に対して利益は約85万円になります。

少額でもそれなりの利益になるので、あくまでも余剰資金ができて気持ちに余裕が出てきてから始めましょう。

投資戦略:貯金額100万円

100万円を貯められた人は以下の特徴がある人で、生活防衛資金はある程度、確保できているはずなので、新NISAで投資する分を増やしましょう。

✔貯金をするために習慣化ができている

✔貯金をするための思考が根付いている

例えば、毎月の給料から2万円貯蓄をすると仮定した場合、

月1万円は直近で急な出費がでたときように貯金をして、残りの1万円は新NISAに充てるイメージです。

投資戦略:貯金額300万円

300万円となると、貯金額がそれなりに大きくなってきたのでそろそろ貯金と投資のバランスを考えることが大事になってきます。

基本的に貯金と投資の割合は50対50を基準とします。

しかし、もう少し守りたい人は現金を多めにしたり、逆に攻めてもいいという人は株式を多めに割合を調整するなどしてバランスを見ましょう。

では、半分の150万円をどう新NISAで投資すればよいのかというと、

アイディア①

アイディア②

毎月の収入から、できる範囲で積立を継続し、ボーナスの一部さえも新NISAに回すことができればもう怖いもんなしです。

投資戦略:貯金額500万円

このフェーズの人はもうお金を貯める基礎が充分にできていると思います。

✔ある程度お金の知識を持っている

✔支出の管理ができている人が増える

✔貯金が一番楽しく、コツコツと貯めてきた実績と自信が付いてきている

✔さらにお金を増やしていきたいという向上意欲が高い

私が投資初心者なら、現金と投資の比率はここでも50%つまり250万円ずつにしますね。

アイディア①

アイディア②

時間をかけてドルコスト平均法で分散していく方法が一番現実的かもしれません。

資産1000万円になる習慣7選

何度も言いますが、資産1000万円は誰でも実現可能です。

すでに1000万円の資産を作った人には共感してもらえると思うんですけど、1000万円という資産以上に1000万円を築けた習慣、過程にこそ価値があるんです。

収入の範囲で生活するっていう当たり前のことを、当たり前のように続ける人が資産を築けるってことね。

その当たり前が難しいんですよね。

確かに難しいです。

最初から出来る人は、人生2週目ですよw

最初はできなくても、続ければだんだん出来るようになってきて、無意識でできるようになったら勝ち組です!

支出管理で黒字をキープする習慣が身につくと、想定外の事態が起きて、資産が減っても赤字を放っておかなくなるので、いろんな施策を使って黒字に戻します。

しかし、少ない資金で奇跡的に大きな資産を築いた人は、習慣が身についていないので、黒字に戻せずにどんどん資産が減っていくのがよくあるパターンです。

ここからは、資産1000万円を築いた人がやっている習慣を具体的に紹介していきます。

先取り貯金

1つ目は、「先取り貯金」です。

「先取り貯金」って何ですか?

貯金用口座と生活用口座を分けて、給料が振り込まれた直後に振り分けてしまうんです。

そうすると、貯金を引いた余ったお金で生活するので、余計なものにお金を使わずに済むんですよね。

これなら、確実に貯金できるわね!

私が運営するFIRE Hubのメンバーもこの先取り貯金で資産形成してきた人がめちゃくちゃ多いんですよ。

その中には、FIREしている人もいるので、再現性と信憑性どっちも高い方法です。

生活レベルを上げない

2つ目は、「生活レベルを上げない」です。

例えば、自動車のない生活から車を購入すると、その便利さに慣れてしまい、やがては車なしの生活が考えられなくなります。

生きていくうえで必要なら仕方ありませんが、一度設定された快適さは、手放すのが難しくなります。

貯金を簡単に分解すると、収入から支出を引いた額となります。

当たり前のことですが、支出を減らせば勝手に貯まります。

収入を上げるよりよっぽど簡単です!

節約もやってたら楽しいわよね!

私のタイでのスマホの通信費は、月に70GBを550円で契約しています。

激安すぎて笑っちゃいましたwww

節約も習慣化することができれば、ストレスなく人生楽しみながら入金力を上げることができるようになるのでオススメです。

そもそも貯金100万円では生活水準は上げられません。

貯金500万円でも上げられないです。ただ、精神的な余裕は貯金100万円のときと比べると大きくなってきます。

そこで、支出管理が習慣化できていれば、他の資産運用も興味が出てくる時期なので、あまり無駄金を使いたいとは思わないんじゃないかなと思います。

貯金500万円ぐらいになるとさらにお金を増やしていきたいという向上意欲が高くなりますからね。

節約を強く意識しすぎて、幸福度が下がってしまうのは避けないといけないですが、自分がストレスなく生活できるラインを探りながら、お金を貯めていきましょう。

家族(恋人)とベクトルを合わせる

3つ目は、「家族(恋人)とベクトルを合わせる」です。

1回彼女に「ケチ」って言われてへこんだ記憶があります。

お金の価値観は大事ですからね~

でも意外に節約好きな人は多いですよ。

株式会社IBJが婚活中の男女1539名を対象に行ったアンケート結果を見ると、

男性では恋人が節約していることに90%以上の人が好印象を抱いています。女性も約75%の人が印象が良いと答えているので、節約自体に悪い印象はないみたいです。

夫婦になると1人で節約を頑張りすぎたら、相手がしんどくなるだけですからね。

「堅実」と「ケチ」は違うってことは分かっておきたいところです。

例えば、恋人がいれば、同棲することでかなりの節約になります。

東京の1Rの平均家賃は月額約68,000円、1LDK平均家賃は月額約11万3,000円と言われています。

上の平均家賃で計算すると、恋人同士それぞれ1Rで生活するより、1LDKに2人で同棲すれば、月額約2万3000円の節約になります。年間で言うと、約27万6千円の固定費が削減できるのでかなり大きいです。

このように夫婦や恋人、2人で同じ方向を向けば、節約を楽しみながら資産形成のスピードは上がっていくので、価値観を合わせることはとても大切です。

保険料の見直し

4つ目は、「保険料の見直し」です。

生命保険に火災保険、自動車保険。。。

もう保険地獄から抜け出したいです。。。

保険料を払うのは仕方ないけど、いかに安くするかが大事ですね。

自分で探してネットで契約してますか?

知識がないので、お店に行ったり、営業マンに薦められるがままに契約したりです。

火災保険はネットで加入するとめちゃくちゃ安いって節約オタクのふゆこさんが言ってました。

年間で数万円の節約になるかもしれないので、まずは自分でネットで調べてみましょう。

毎月の支出を抑える際にまず見直すのが、「固定費」の部分です。

毎月の保険料や電気代などのインフラ料金の見直しが、簡単かつ、生活レベルも落とさずに生活費を抑えられます。

家賃を下げる

5つ目は、「家賃を下げる」です。

これも固定費の見直しという観点では、保険料と同じですが、家賃はめちゃくちゃ重要です。

「家賃を制するものは蓄財レースを制する」と言われてるぐらい大事です。

一般的に、家賃は毎月の収入の30%が目安とされています。

国税庁が発表した「令和4年分 民間給与実態統計調査」によると、2022年(令和4年)の平均年収は458万円なので、平均年収の人の家賃は、年間で約137万円が目安となります。

上記の金額で賃貸の場合、生涯居住費はいくらくらいになるかを計算してみましょう。

厚生労働省「令和2年(2020)人口動態統計月報年計(概数)の概況」によると、結婚年齢は、

と言われています。

そして、平均寿命が厚生労働省「令和2年簡易生命表」によると

と言われているため、ざっくりですが、50年住居費がかかってくることになります。

そうなると、生涯にかかる住居費は単純計算で、約6850万円です。

6850万円!?

信じられない額ですね。。。

持ち家でも4000万円とか平気でしますからね。

住居費はばかにならないですよ。

家族が増えたり、引っ越しがあったりすると更に費用がかかるので、住居費は資産を形成する上でめちゃくちゃ重要です。

会社の福利厚生、恋人や友達と家賃折半、実家暮らしでも、住居費を抑えるのに使えるものがあるなら確実に使って、手元に残るお金を増やしましょう。

背伸びして良い家に住んでも、一瞬だけ欲求が満たされるだけですぐに慣れてしまいます。

資産形成する上で家賃あげてもいいことはありません!

見栄を捨てる

6つ目は、「見栄を捨てる」です。

一見資産を築くうえで、関係なさそうですが、見栄やプライドが邪魔をして、お金が貯まらない人多いんですよ。

たしかに女の子の前でかっこつけちゃって、ご飯を奢ったことありますw

外から見る分には人並み以上の生活をしているのに、実際は貯金が無くて、その日暮らしをしている「隠れ貧乏」さんは結構います。

見栄なんて1円にもならないんで、今すぐ捨てましょう!

タイに移住して分かりましたが、タイ人は結構見栄が好きです。

車やブランド、家、犬にすぐお金を全力で使うのでお金が貯まらないとよく聞きます。

資産形成をしたいのであればそれらは不要。資産形成をしていれば、プライドや見栄が無駄なことかが気づきます。

世界累計485万部の大ヒットを記録した「嫌われる勇気」を読めば、人生において見栄やプライドが必要ないことが分かります。

この本を読めば、「人生は他人から好かれるために生きているわけでは無い」ということが確認でき、年齢や外見、経験に違いはあれど、人間はみな対等な存在であるということが分かります。

ここまで悟りを開いた状態になるのは難しいですけど、他人と比べても幸せにならないので、自分と身近な人のの人生に集中しましょう!

副業を始める

7つ目は、「副業を始める」です。

副業始めたいんですけど、時間かかる割にはあんまり稼げないイメージなんですよね。

稼げる稼げないはそこまで重要じゃないんです。

仰る通り副業を始めたころは、稼ぐまでに時間かかります。でも、副業に割いている時間は浪費しなくなりますよね?

副業が習慣になれば、お金を使わなくなるんですよ!

副業で稼げるに越したことはありませんが、仕事が終わってから帰って何もなければ、

など、時間をつぶそうと、ついついお金を使ってしまいがちです。

副業で時間が埋まっていれば、時間を持て余すことがないので、不要な出費を防ぐことができるので、収入よりも先に支出が抑えられます。

それだけじゃなくて、副業を始めたら確定申告で青色申告特別控除が使えたり、経費で節税できたりと、お金について詳しくもなります。

マネーリテラシーが高まることも資産を形成する上で必須です。

自己投資を優先すべき?

少額からでも資産運用するべきなことは分かりました!

でも、収入を増やすための自己投資もしたほうがいいですか?

その通り!

自己投資もすごく大切で、収入を上げるならやるべき投資だと思います。

でも、自己投資に余剰資金の全部を投資するのはあんまり賛成できないですね。

資産運用と自己投資に割合を決めて投資するのが良いと思います!

資産運用と自己投資、どちらに重きを置くべきかは、それぞれの戦略次第ですが、どちらかに全振りはあまりおすすめしません。

コミュニティにいるオンライン予備校を経営している50代のメンバーは、年間で自己投資に使う額を決めており、少なくともその額を回収し切るまでは頑張ると決めているようです。

たとえば、自己投資に全額を注ぎ込んで収入が上がったとしても、適切に管理して、正しい投資方法を知らなければ、資産は増えていきません。大金を稼いだけど、投資で失ってしまったという人はたくさんいます。

稼ぐ力と資産を増やす力は別物で、どちらも同時に高める必要があります。

自己投資と資産運用の間で適切なバランスを取ることが重要になってきます。

稼ぐ力がある人は増やす力もあると思ってました。

どっちも高めないといけないんですね!

そうなんです!

正しい知識と方法をちゃんと身につければ、絶対に1000万円達成できます!

私が運営するFIRE Hubコミュニティでは、資産1億を超えている人もいるので、資産形成や投資について分からないことがあれば、気軽に相談してみてください!