30代でサイドFIREした私の現在のポートフォリオを公開していきたいと思います。

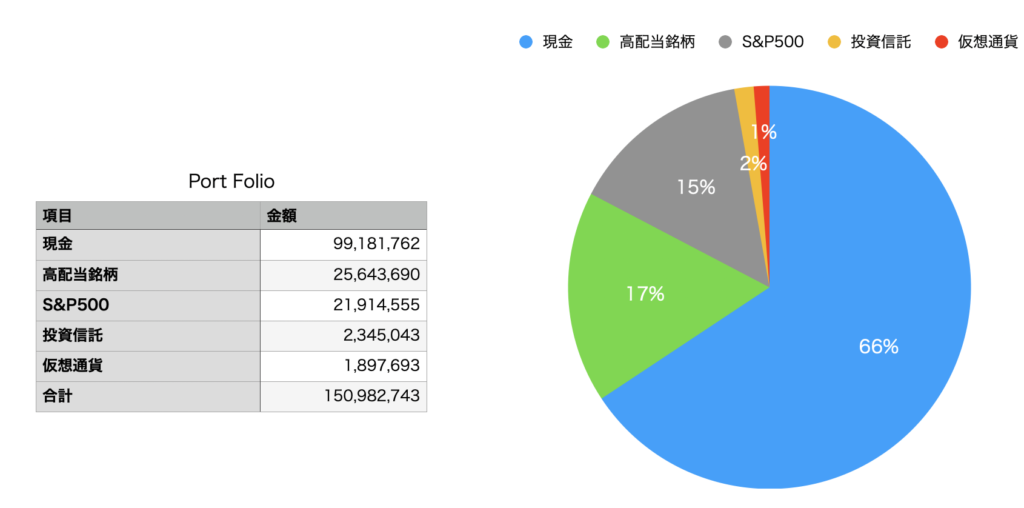

最初に言ってしまうと、現在(2022.12.22時点)の総額は150,982,743円となっております。

先日の動画で海外移住する関係で楽天証券で保有していた米国株1億円分を全て売却し、アメリカのIB証券で新たに買付していく旨を発表しました。

あれから3ヶ月が経過しましたが、現在どのようなポートフォリオになっているのでしょうか?

- 3ヶ月前のポートフォリオ

- 現在のポートフォリオ

- 詳細銘柄と運用レポート

- 今後の運用方針

結局、2022年どのくらい儲かったのか?配当金どれだけもらったのか?については、別の動画で紹介します。

それでは、最初に3ヶ月前のポートフォリオを見ていきましょう。

詳しくはYouTubeでも解説してますので、是非ご覧ください!

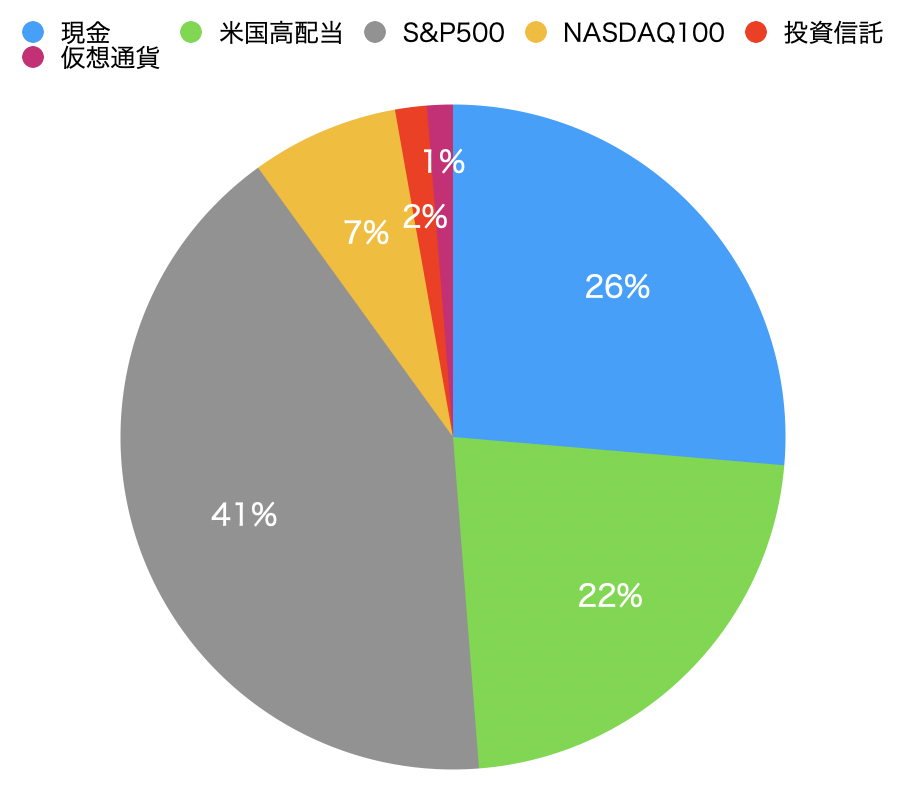

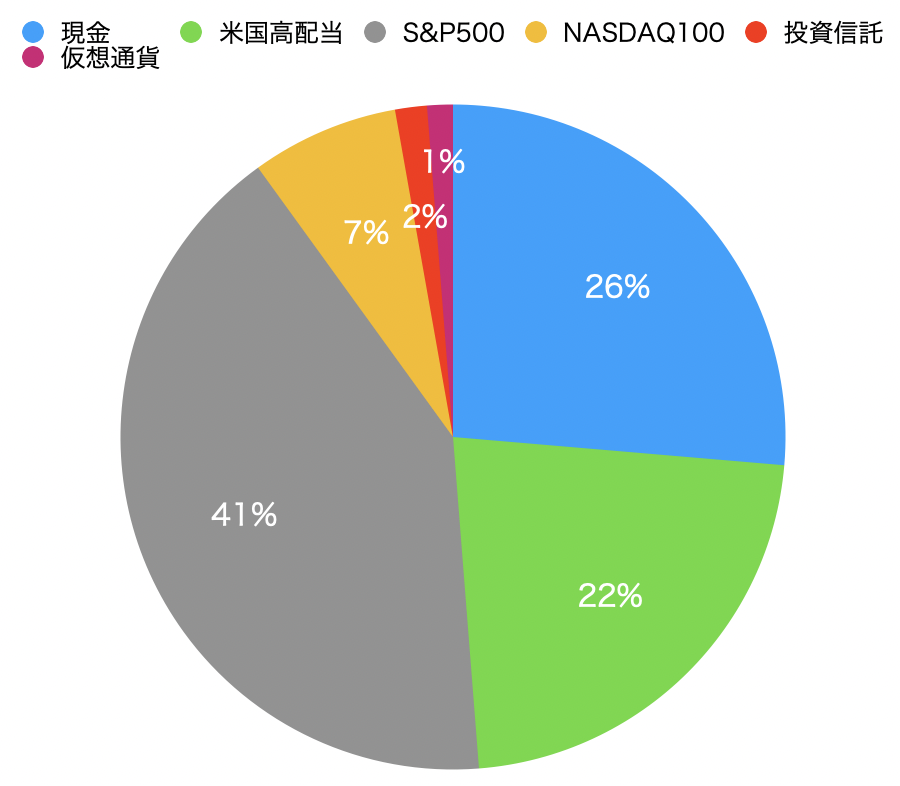

3ヶ月前のポーフォリオ

具体的な金額は記録していないため、ざっくり保有割合を紹介します。

現金が26%で、約4,000万円ほど残してました。

私はメンタル弱いので、ポートフォリオの10~30%は現金として残しておきたいと思っています。

生活費3年分などの考え方で現金比率を考えてもいいと思います。私は米国株がオワコンになろうとも、家族が何年か生活できる程度、かつ、娘の教育資金に困らない程度は現金として持っておこうかなという考えのもと残しています。

そして、米国高配当株が20%程度で、約3,000万円投資していました。

内訳はご覧の通りです。

VYMを除いて、全て超高配当ETFに振っていました。今考えたら多少やりすぎていたかもしれませんが、そのおかげで年間配当約500万円(税引前)を計算上記録しました。

超高配当ETFは仕組みが難解な上にリスクも高いので、ポートフォリオの一部だけで保有することをオススメします。

私は年間生活費を賄える程度、超高配当ETFに投資し、残りはインデックス投資をすることで、配当金で生活しながら資産を増やしていく作戦をとっていました。

2024年から始まる新NISAでは、成長投資枠で毎月分配型の超高配当ETFに投資し、自分年金を手っ取り早く作る作戦も考えられていましたが、もしかしたら毎月分配型の商品は対象外になる可能性があるため、この作戦は使えないカモです。非常に残念です。(まだ希望はあります)

そして、S&P500が41%で6,000万円程度、NASDAQ100が7%で約1,000万円投資していました。

これらの運用レポートは過去の動画で何度か公開しているので是非ご覧ください。

残りは、一般NISAやジュニアNISAで保有している投資信託2%と仮想通貨1%となります。(内訳は後ほど紹介)

以上が3ヶ月前のポートフォリオでした。

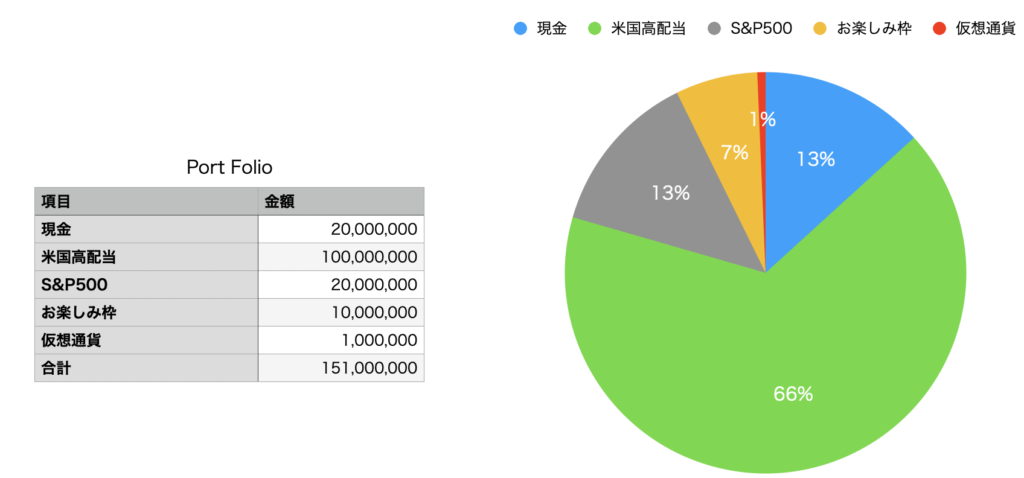

現在のポートフォリオ

それでは次にそこから3ヶ月経過した現在のポートフォリオについてです。

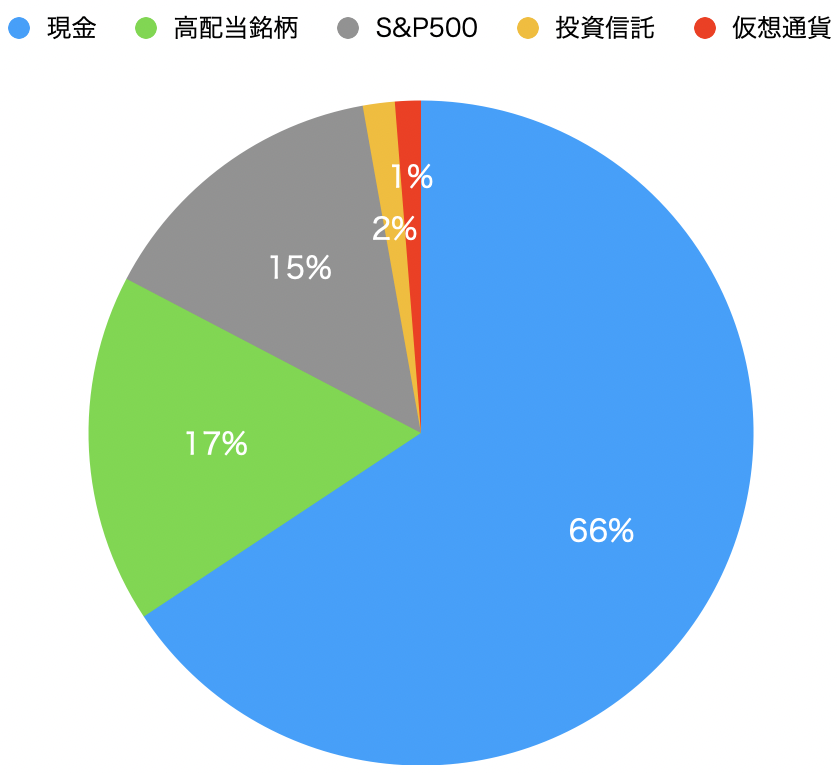

合計が150,982,743円で、内訳はご覧の通りになっています。

現金が最も高い比率になっていて66%あります。

ここまで現金比率が高くなってしまっているのは、冒頭にお話ししたように海外移住するにあたり数ヶ月前より徐々に楽天証券の保有銘柄の現金化をしてきているためです。

暴落に備えて現金を増やしているわけではありません。

そして、いまだに現金比率が高いのは、徐々に海外証券口座の方で買い付けをおこなっているためです。

いかなる相場であろうが、私が一括で買付することはないと思います。

理論的には一括で投資した方が将来的なリターンは大きくなると言われていますが、私は長期投資において理論と同じくらい、それ以上にメンタルケアを重要視しています。

そのため、なるべく時間分散してリスクを抑えていくつもりです。

昨年末や年初にブームに乗って一括投資した人は、頭ではリターンは大きくなると分かってはいても毎日不安な日々を過ごされている人いると思います。

不安を抱えながら日々過ごしたくないので、私は分割投資をしています。

ただ、毎月●日に●●円投資するとは決めずに「下落したら適当に買う」くらいのざっくり戦法で行く予定です。

それができるのがETFの良さです。

投資信託の場合、買おうと思ってから実際に買えるまで時間差があります。

また、徐々に買っていく別の理由としては、一括で海外証券口座に送金する方法がないためです。現在使用しているRevolutというサービスは、毎日50万円程度が上限ですが、先日凍結されてしまいました。

おそらく、毎日利用していたので怪しいと思われたのでしょう。。。

銀行の海外送金サービスも月上限が定められているかつ、手数料が4,000円程度差し引かれるため、頻繁に使えるものではありません。

そして、米国高配当が17%です。

日本高配当株は保有しておらず、全て米国高配当ETFで構成しています。

なぜ日本株に投資しないのかというと、管理が大変だからです。

私は投資は好きですが、あまりそこに時間をかけたくないという思いがあるので、管理が楽で確実なETFを利用しています。

ただ、日本に優秀な高配当ETFが存在しないため、米国ETFを利用しています。

現在保有中の米国高配当は、楽天証券とIB証券で保有しているものの合計値となっています。

年末ということもあり、楽天証券で保有している米国高配当ETFのうち含み損となっているものについては、損益通算による節税のために一部売却しました。

突然の円高で含み損が膨らんだのが痛いです。。。年末までには楽天証券内の高配当は全て処分しようと思ってます。

そして、S&P500が15%です。

こちらも、楽天証券で元々保有していたものとIB証券で新たに積み立て始めたものを合わせた比率になります。

元々は6,000万円ほど保有していたのですが、徐々に売却してきたため、現在はかなり少なくなっています。

そして、その他投資信託が2%です。

基本的に私はETF派だったため、投資信託の比率は少なめで、数ヶ月前からいじっていません。

中身は、一般NISAとジュニアNISAで保有している銘柄、またお試しで買ってみた銘柄のみとなります。

そして、仮想通貨が1%となっています。

タイムカプセル枠で一応保有しております。

内訳はビットコインとイーサリアムになりますが、購入した時の半分ほどになってしまっています。

数ヶ月前の運用レポートは動画で公開しておりますので、ぜひご覧ください。

こちらが3ヶ月前と現在のポートフォリオを比較したものになります。

大きく変化したものでいうと、まず現金比率が40%増え、S&P500が26%減り、NASDAQ100が消失したということでしょうか。

NASDAQ100の損益結果については、動画を出しているので是非そちらをご覧ください。

以上が現在のポートフォリオでした。

現在のポートフォリオ詳細

それでは、次に細かく商品を見ていきましょう。

高配当銘柄

こちらは私が現在保有している米国高配当ETFです。

まずは私の楽天証券口座で保有している銘柄から見ていきます。

先ほども説明したように、損益通算のために一部売却しました。

売却銘柄は、XYLD・RYLDです。残りのQYLDとJEPIについても年末までに処分します。

そして、妻の楽天証券口座です。

妻の口座には、2年以上前から保有しているVYMを運用中です。

コロナショック時という円高株安時に仕込んだために今でも素晴らしい成績を残しています。

私が運用してきた数あるETFの中で最も安心できる銘柄の一つであるため、IB証券の方でも積み立てていく予定です。

最後にIB証券です。

IB証券はドル建て表記のみなので、評価損益は現在の為替で計算しています。

JEPIは2022年に投資した米国超高配当ETFの中でも最も成績がよく、多くの配当も出し続けてきてくれたので、IB証券の方でも積み立て始めました。

ということで、もちろんマイナスです。

今年から投資を開始した超高配当ETFたちが軒並み下落しているので、しょうがない結果です。

ただ、また別の動画で紹介しますが、今年受け取った分配金で賄えているので結果オーライです。

S&P500

こちらは私が現在投資しているS&P500に連動する米国ETFです。

楽天証券では、VOOを利用していました。

楽天証券だと買付手数料が無料なんですよね!

平均取得単価より現在値が低いのになぜプラスなのかというと、購入した2年前の方が今よりも円高だったため、為替差益が生じているからです。

ただ、先日の黒田砲で含み益かなり減りましたけどね!

IB証券では、SPLGというETFに変更しました。

基本的にVOOとSPLGは同じですが、株価がVOOの方が8倍程度高いので、新たに積み立て始める人にとってはSPLGの方がハードルは低いです。

SPLGはVOOの廉価版みたいなもんですね!

| 項目 | VOO | SPLG |

|---|---|---|

| 運用会社 | バンガード | ステートストリート |

| 株価 | $349 | $44 |

| 経費率 | 0.03% | 0.03% |

ただ、SPLGは楽天証券で買付手数料の無料対象には含まれていないため、選ぶメリットがありません。

みなさんは素直に投資信託を選びましょう!

こちらがIB証券で新たに積み立て始めたSPLGです。

最近積み立て始めたばかりですが、早速マイナスになっております。

楽天証券のVOOのおかげでなんとかプラスをキープしています。

こちらは、非居住者となるギリギリまで保有しておこうかなと考えています。

投資信託

こちらは私が現在投資している投資信託です。

基本的に投資信託には一般NISAとジュニアNISAで保有しているもの、もしくは試しに買ってみたものしかありません。

2024年にスタートする新NISAで世間は盛り上がっていますが、私は2023年に海外移住する予定ですので、そこまで熱量を高くすることはできません。

正直、今年の枠を使い切ってないですが、使い切る予定もないです。

なぜなら、非居住者はNISAを使用することができないからです。

移住予定のタイは、株の譲渡益に対する税金は0なので問題ありません。

一番最初のオールカントリーは娘のジュニアNISAで保有しています。

去年と今年の分を投資済みですが、もちろんマイナスです。

楽天VTIとNASDAQ50は、私と妻の一般NISAで保有していますが、もちろんマイナスです。

NASDAQ50は、2年前に購入したにもかかわらずマイナス。しょうもないものに投資してしまいました。

レバナスは、試しに去年購入してみましたが、-58%と苦戦を強いられています。

これは昨年末に全力買いした人はどうやって正気を保っているでしょうか?

唯一、私の口座で少し保有しているオールカントリーのみ+をキープしています。

仮想通貨

こちらが私の仮想通貨ポートフォリオで、イーサリアムとビットコインのみ保有していますが、ひどい結果です。

過去1年で両コインとも60%以上下落しており、目も当てられない状態です。

下手くそすぎるw

どうすることもできないのでとりあえず放置します。見て見ぬふりをします。

やはり私は自覚している通り、アクティブな投資手法は向いていないなので、堅実にETFを放置するスタイルを貫こうと思います。

損益合計

これまで紹介してきたポートフォリオの評価損益をまとめるとご覧の通りになります。

長高配当銘柄の損失と仮想通貨の損失が大きいですね。

結局、2022年どのくらい儲かったのか?配当金どれだけもらったのか?については、別の動画で紹介します。

今後の方向性

方向性としては前からも言っている通り、「安眠ポートフォリオ」を目指していきたいです。

今の現金多めのポートフォリオでも安眠できるのでは?と思うかもしれませんが、現金で置いておくと、インフレに追いつけない恐怖、資産が増えない恐怖で逆に安眠できないため、やはり積極的に米国株に投資して、現金比率を10~20%まで下げていきたいです。

そして、サイドFIRE生活が2年経過し、配当金が心の支えとなり、長期投資をする上でとても重要な役割を担うということを実感したので、高配当銘柄に重きを置くポートフォリオを組みたいと考えています。

しかも、その中身は現在のような超高配当に偏るのではなく、VYMといった超安定的なETFも組み合わせて、利回り5%程度の手堅い安眠ポートフォリオを築き上げていきたいです。

5%なら税引前500万円/年の配当金、タイは15%の税金がアメリカで差し引かれた後は、無税なので、425万円/年が懐に入る計算になります。

月平均35万円となるので、YouTube収益などと組み合わせることによって生活できる予定です。

そして、資産を増やすことを目的とした銘柄としてS&P500には10~20%程度投資すればいいかなと考えています。

一応SPLGの配当利回りも1.5%程度あるので配当金を貰えて安心です。

そして、一応一発当てたい欲を満たすために5~10%程度をお楽しみ銘柄に投入したいと思います。

例えば、年初来で1/3まで下落しているテスラ先生とか拾ってみたいです。

テンバガーになってくれれば、ポートフォリオに貢献してくれますし、仮に紙クズになったとしても、そこまで生活に支障はありません。

債券は入れないのか?という声も聞こえてきそうです。確かに現在の国債の利回りは非常に魅力的で、多少組み込むことでポートフォリオ全体のリスクを抑えることができると言われています。

しかし、私は今のところ株式と現金のみでいいと考えています。

リスクは現金クッションで抑えてますし、私は完全FIREしているわけではなく、YouTubeなどの収入もあるため、ある程度リスクは取れるからです。

これは2023年に完成させるものではなく、2~3年くらいかけてゆっくりとこれに近づけて行けたらいいなと考えています。

もしよかったら、応援クリックよろしくお願いします。