これまで、米国株インデックスファンドに約8,000万程度投資し、2年2ヶ月運用してきました。

| 投資先 | 投資金額 | 初回購入日 | 保有期間 | 備考 |

|---|---|---|---|---|

| バンガード・S&P 500 ETF(VOO) | ¥62,641,851 | 2020/06/29 | 2年2ヶ月 | |

| インベスコQQQ 信託シリーズ1(QQQ) | ¥10,896,488 | 2020/06/29 | 2年2ヶ月 | |

| 楽天・全米株式インデックス・ファンド | ¥1,199,999 | 2022/02/28 | 約6ヶ月 | 一般NISA |

| 楽天・全米株式インデックス・ファンド | ¥749,893 | 2022/02/02 | 約7ヶ月 | 一般NISA(妻) |

| iFreeNEXT NASDAQ次世代50 | ¥1,200,000 | 2021/01/15 | 1年7ヶ月前 | 一般NISA(妻) |

| eMAXIS Slim 全世界株式 (オール・カントリー) | ¥1,599,999 | 2021/11/16 | 9ヶ月前 | ジュニアNISA |

| 合計 | ¥78,288,230 |

さらに米国高配当ETFにも3,000万程度投資し、保有し続けております。

そして、これまで非定期的に運用実績を公開し、積立投資とそれを継続する重要性を説いてきました。

私の動画の影響で、積立投資を始めたという方も嬉しいことにいると思います。

しかし、今回これまで積み立ててきた米国株を全て売却していくことにしました。

今回は、その理由について紹介したいと思います。

今回の内容は、動画でも詳しく解説しておりますので、是非ご覧ください!

また動画の前半では、タイプチ移住中の生活についても配信しておりますので合わせてご覧ください!

理由① 海外移住するため

私はYouTubeを開設した2年前からずっと「海外移住の準備中」と公言している通り、私の人生プランには海外移住がずっと念頭に置いております。

以前までは、コロナの影響でなかなか海外には行けなかったのですが、最近では海外の規制が緩和され、ハワイ・タイ・ベトナムと私自身も海外に移住候補調査に行けるまでとなりました。

正直、海外移住がかなり現実的になってきたのではと考えております。

ということで、とてもとても面倒くさいのですが、今のうちから日本の証券会社から海外の証券会社に切り替えて資産運用をしていきます。

なぜ海外移住と今回の米国株の売却が関係あるかと言いますと、海外移住者になった時点で各証券会社の規定により日本の証券会社は使用できなくなるからです。

本当にイケてないですよね〜

日本の証券会社が移住後も使えるなら売却する必要なんてなく、これまで通り楽天証券で資産運用をしていけばいいんです。

私の視聴者には海外移住を考えている人、すでに移住されている人も多くいて、よく質問を受けます。

海外移住したら資産運用はどのようにされますか?

今回は、その解答にもなるかと思います。

海外移住者の定義

海外転勤、海外留学、現地採用者などのために海外移住する人たちのことが当てはまる可能性があり、要は住民票を抜いて本人もしくは、家族全員が海外に移住するのであれば、非居住者という扱いになるわけです。

私も将来的には、この非居住者となる予定なので、他人事ではありません。

この非居住者というレッテルが貼られた人たちに対して、楽天証券やSBI証券などの日本の証券会社は様々な制限をかけています。

つまり、海外移住してしまうと、これまでのように株の売買や入金・出金ができなくなってしまい、資産運用ができなくなってしまうのです。

先日ホーチミンでお会いした駐在員は、ベトナム駐在にあたり日本の証券会社の口座を解約してきたそうです。

非居住者に対する各証券会社の対応

ここから先は、えこふぁみチャンネルさんの動画を参考にさせて頂きます。

海外移住者がどのように資産運用をすれば良いかの情報が少ないのですが、えこふぁみさんがその辺りについて情報発信をしており、Twitterでも直接色々と教えてくださったので、とても助かりました。

SBI証券

口座の解約はする必要なし!

- 有価証券の保有 OK

- 株を購入 NG

- 株を売却 OK

- 証券口座内への入金 NG

- 証券口座内から出金 OK

- 特別口座・NISA口座 NG 一般口座への移管

SBI証券は、日本の証券会社の中では最も海外移住者に対して優しい対応なのですが、それでも実質的には株取引が行えないのと一緒です。

楽天証券

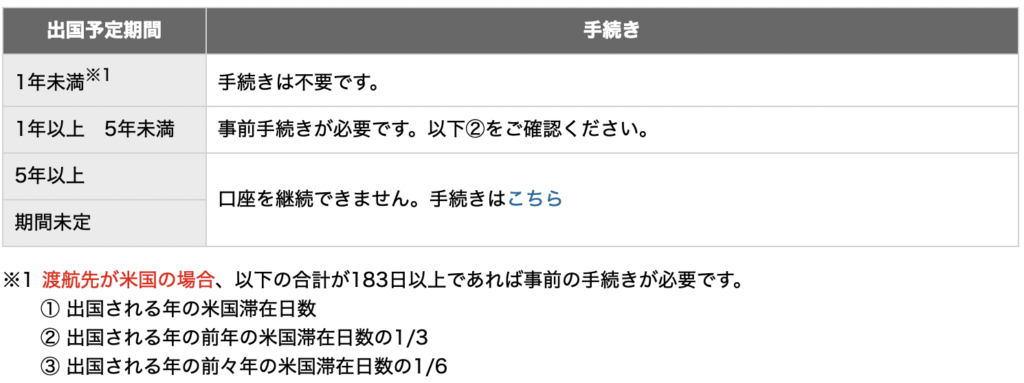

私がメインで使用している楽天証券は、海外滞在期間によって異なります。

1年未満であれば、これまで通りすべての取引が可能です。

5年以上であれば、口座解約が必要です。

そして、1年以上5年未満の人は、代理人を立てれば口座の維持は認められます。

- 有価証券の保有 日本株と国債のみOK

- 株を購入 NG

- 株を売却 NG

- 証券口座内への入金 NG

- 証券口座内から出金 OK

- 特別口座・NISA口座 維持はOK

という感じでどの証券会社も取引が制限されているので、海外移住する方が継続して利用し続けるのは、非現実的です。

海外移住後も隠れて日本の証券会社を利用してもバレないという声も聞こえてきそうですが、いつまでも摘発に怯えながら資産運用するのも精神的によろしくないので、今のうちからなんとかする必要があります。

非居住者でも利用可能な証券会社

日本の証券会社は全滅ですが、海外の証券会社に目を当てれば、意外と海外移住者でも利用可能な証券会社は存在します。

Twitterですでに海外に移住されていて、かつ、米国株を保有している方に対して、どの証券会社を利用しているかを聞いてみました。

その結果、ほとんどの方が以下の2つを利用していることが分かりました。

- interactive brokers(IB証券)

- Firstrade

他には、フィリップ証券を使っているという声も多かったです。

ちなみに私は、IB証券とFirstrade両方とも口座開設済みです。

非居住者が保有可能な証券会社は他にもありますが、これらの会社が提供しているサービスが他社を圧倒しているので、上記のどちらかで十分だと思います。

| IB証券 | Firstrade | 備考 | |

|---|---|---|---|

| 国 | アメリカ | アメリカ | |

| 設立年 | 1978 | 1985 | |

| 取引手数料 | $1 | 無料 | SBI証券 約定代金×0.5% |

| 口座維持手数料 | 無料 | 無料 | |

| 取引通貨数 | 23通貨 | USDのみ | 通貨の両替もIB証券内で可能 |

| 為替手数料 | $2 | – | |

| 初回最低入金額 | $10,000以上 | $0 |

また、これらの証券会社は、投資できる銘柄の種類が多いので国内の証券会社よりも投資の自由度が高いです。

TQQQなどの国内の証券会社では買えない銘柄にも投資できます。

なんと言っても売買手数料が安いです。

現時点ではFirstradeでは株・ETFの売買は手数料無料、IB証券の$1というのも、日本のと比べると非常に安いです。

ここまで聞くと、メリットだらけに見える海外証券会社ですよね。

しかし、海外移住すると分かっているにも関わらず、なぜこれまで使ってこなかったのかと言うと、デメリットがもちろん存在するからです。

確定申告がしんどい

日本の証券会社であれば、売却益・配当金に対する税金は利益が確定した時点で勝手に計算され差し引かれます。

損益通算も勝手に行われます。

よって、確定申告のことなんて考える必要ないのです。

めちゃくちゃ楽です。

しかし、IB証券やFirstradeは、外国証券会社なので、特定口座というものが存在しません。

つまり、すべての売買・配当を為替レート込みで計算し、毎年確定申告を行う必要があります。

これが実に面倒くさい。

まぁ私は長期投資家なので、そこまで頻繁に取引するわけではないので、デイトレーダーと比べたら楽なのかもしれませんが、それでもこれがとても大きな原因となり、これまで海外証券会社を利用する気になれませんでした。

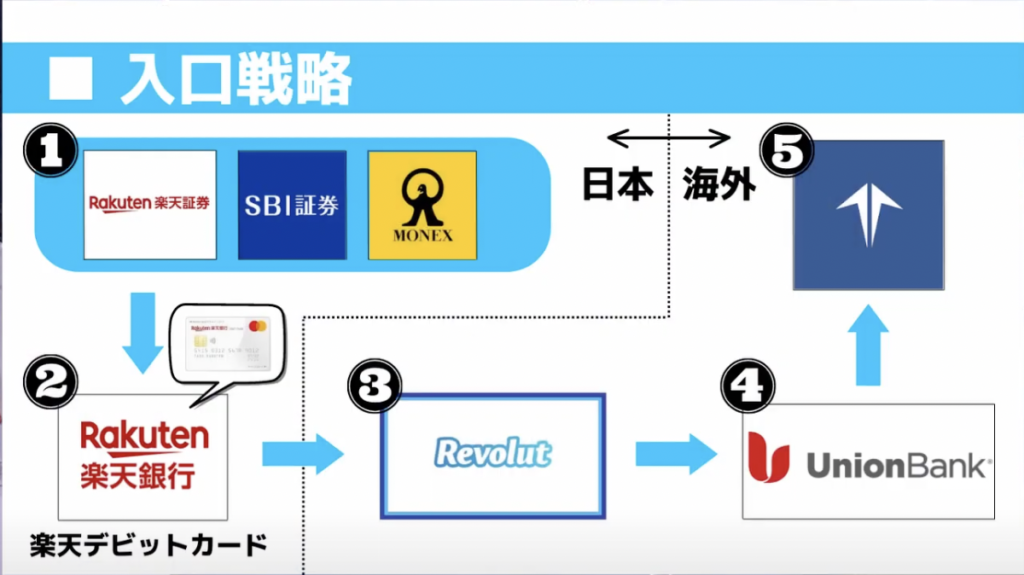

日本国内から海外証券口座へ資金移動する方法

また、海外証券会社の面倒くさいところはなんていっても入出金なんですよね。

基本的には、米国内の銀行口座に送金する方法は、ACH送金とワイヤ送金があります。

| IB証券 | Firstrade | 備考 | |

|---|---|---|---|

| ACH送金 | 月1回無料/$1(2回目以降) | 無料 | |

| ワイヤ送金 | 月1回無料/$10(2回目以降) | $25 |

ご覧の通り、ACH送金の方が安く済むので、大抵の方はそちらを選ぶのですが、ACH送金は、米国内にある銀行口座しか送金できないので、米国の銀行口座を開設しなくてはなりません。

おそらく大体の方は、ここでユニオンバンクという三菱UFJのグループ銀行であるアメリカ国内の銀行を開設されるはずです。

日本在住者で口座開設できる唯一のアメリカの銀行だからです。

今現在ベストな方法と言われているのがこちらの方法です。

2015年に開始されたイギリス発の海外送金サービス

為替手数料※ & 送金手数料が無料

※イギリスの平日時間帯に限りで、無料プランの場合、月75万円まで(プレミアム会員の場合、月75万円までの縛りは撤廃されます。)

Wiseというサービスも格安で有名ですが、100万円送金する場合、6,028円の手数料がかかってしまいます。

めんどくせ〜

ちなみに出金は出金で別の方法が必要となります。

さらに、ユニオンバンクは、今年中にUS bankに譲渡されてしまうこともあり、今後新規口座開設できなくなる可能性があるみたいです。

国内の証券会社を使っている限り、入出金で悩むことはほぼありません。

私は楽天証券を使っているのですが、楽天銀行と連携させてしまえば、自動で入出金可能となり、非常に便利です。

やはり、これもネックとなり海外証券会社を使う気になれませんでした。

しかし、ここに来て朗報がありました。

IB証券の”ダイレクト・デポジット”を使うと、RevolutからACH送金できるようになったみたいです。

なんと昨年の途中から日本在住者も利用できるようになったようです。

他にもIB証券に直接送金する方法はあるのですが、どれも手数料が恐ろしく高いイメージです。

しかし、RevolutからIB証券に直接入金すれば、送金手数料も為替手数料も無料に抑えることができるので、非常に便利です。

また、RevolutからFirstradeにも直接送金できる可能性があるという噂も聞いたので、これも実現できれば、海外証券会社のハードルがかなり下がります。

ということで、私は今後はこちらの方法を用いて、資産運用をしていきたいと考えています。

では、なぜ今売却するのかという疑問が生じます。

海外移住する直前に売却すればいいのでは?と思うかもしれません。

ということで、次からはなぜ今なのかについて紹介します。

理由② 含み益の状態で売却したい

2022.09.02の米国株インデックスの運用実績を見れば分かる通り、各ファンドの現在値が平均取得価額よりも低いはずなのに含み益状態となっております。

つまり、現在の含み益は完全に円安のおかげなのです。

| 投資先 | 保有数量 | 現在値$ | 平均取得 価額$ | 投資金額¥ | 時価評価額¥ | 評価損益¥ | 備考 |

|---|---|---|---|---|---|---|---|

| バンガード・S&P 500 ETF(VOO) | 1,366 | 360.63 | 403.43 | 62,641,851 | 69,119,593 | +6,477,742 (+10.34%) | |

| インベスコQQQ 信託シリーズ1(QQQ) | 328 | 295.17 | 310.66 | 10,896,488 | 13,584,219 | +2,687,731 (+24.66%) | |

| 楽天・全米株式インデックス・ファンド | 651,466 | 20,119 | 18,419.99 | 1,199,999 | 1,310,684 | +110,685 (+9.22%) | 一般NISA |

| 楽天・全米株式インデックス・ファンド | 398,727 | 20,119 | 18,807.18 | 749,893 | 802,198 | +52,305 (+6.97%) | 一般NISA(妻) |

| iFreeNEXT NASDAQ次世代50 | 1,204,094 | 9,949 | 9,966.00 | 1,200,000 | 1,197,953 | -2,047 (-0.17%) | 一般NISA(妻) |

| eMAXIS Slim 全世界株式(オール・カントリー) | 963,839 | 16,862 | 16,600.28 | 1,599,999 | 1,625,225 | +25,225 (+1.57%) | ジュニアNISA |

| 合計 | 78,288,230 | 87,639,872 | +9,351,642 (+11.95%) |

ドル円に関しては、9月22日に大変なことが起こりましたね。

1ドル145円まで上がったと思ったら、一気に140円まで円高が進みました。

政府・日銀は22日、1998年6月以来、約24年ぶりとなる円買い・ドル売りの為替介入に踏み切った。

https://www.nikkei.com/article/DGXZQOUA12A5H0S2A410C2000000/

レベレッジかけて円売りされてた方は大丈夫でしょうか?

しかし、基本的には自国通貨買いの為替介入というのは、長続きしません。なぜなら、円を買うための手持ちのドルがなくなれば介入できなくなるからですね。

しかし、日本はドルを150兆円ほど持っていますので、まだまだ為替介入する余裕はありそうです。

ただ、黒田総裁は、「当面金利引き上げない」と断言しており、「必要な時点まで金融緩和を継続する。必要があれば躊躇なく追加的な金融緩和措置を講じる」と強調しているので、アメリカとの金利差がますます広がることでさらに円安に進む可能性もあります。

ということで、今後どちらに転ぶか考えたところでわからないので、どうせ売却するなら円安で含み益状態の今売っておきたいと思っております。

そうすれば少なくとも1,000万弱の利益を取れるからです。

さらに22日の今朝方に行われたFOMCの中で、0.75%の利上げが発表され、S&P500が-1.7%を記録しました。

さらに、22年末のFF金利の見通しは、9月末時点で予想4.4%まで大幅に引き上げられると言われています。

つまり、今回の利上げによりFF金利は3.0~3.25%となるので、11月と12月のFOMCでは、0.75%と0.5%の利上げが予想されます。

ということで、今後もタカ派よりの政策が続いていくことが確認できたので、今後も株価が下落していくのではないかと言われています。

前回の動画においても、S&P500は2,925p付近まで下落する可能性があるということも今のうちに売却しておきたい理由の一つです。

理由③ ドルコスト平均法のメリットが薄いため

我々のような個人投資家は、タイミングなんて測るもんではありません。

なぜなら、誰にもいつが底なのかは分からないからです。

コツコツドルコスト平均法で積み立てていけば、高い確率で資産を増やすことができます。

これは私の動画でも散々言ってきました。

例えば2007.10.9~2013.03.14というリーマンショック時にS&P500に毎日1,000円ずつ積立し、年間25万円程度の投資した場合に、いつプラスに転じるかを見てみます。

ちなみにリーマンショックにおいてS&P500は、1.5年かけて-56.5%下げ、4年かけて回復しています。

2009.03.09に最初の1年半で-56.5%までS&P500は下落しました。

この時の元本は、356,000円で評価額は209,572円となり、-41.1%まで資産が減ってしまっています。

積み立てても積み立てても資産が減っていく状態ですね。

しかし、そこから7ヶ月後の2009.10.14にS&P500自体は底値から半分も戻っていないにも関わらずプラスに転じます。

という感じで、ドルコスト平均法で積立し続けていれば、暴落が来ても底値から戻らぬうちに資産が増えるのです。

しかし、私のようにある程度、投資歴が長い人にとっては下落相場は嬉しいものではありません。

例えば、既に50万円投資している人が、上記と同じ条件でドルコスト平均法を行った場合、資産の回復がさらに遅くなり、評価額が元本を超えるのが、先ほどより1年2ヶ月も遅い2010.12.09となってしまいます。

という感じで、ドルコスト平均法は、投資初心者ほど恩恵が厚く、投資歴が長く、元本が増えれば増えるほど、効果が薄くなってしまい、暴落が来た際の回復が遅くなってしまいます。

ということで、ある程度投資元本がある私にとって、もしこの先暴落が来た場合、利益が生じるのがいつになるのか分からないため、どうせ売却しなくてはならないのなら、円安効果で含み益が発生している今売却して、新たな証券口座でゼロから積立し始めたいと思っています。

これから資産運用を始めたいと思っている人は、これを機に私と一緒に頑張りましょう!

もしよかったら、応援クリックよろしくお願いします。

S&P500の致命的な欠点

私がメインで6,000万ほど投資しているS&P500のインデックスファンドなんですが、実は大きな欠点があるらしいんです。

元ファンドマネージャーで金融ジャーナリストのジョンマークマンという方が、S&P500への投資を完全否定しているわけではないのですが、資産を効率的に増やしていくことが目的であるならば、必ずしもインデックスファンドへの投資が正解ではないと言っているのです。

今なら彼がS&P500の欠点とは何か、なぜおすすめできないのか、ではどこに投資すれば良いのかを語った動画が無料で視聴できます!

私もその動画を2倍速で拝見しました。

見た上で、私はS&P500への投資を継続するつもりですが、いち意見として参考になりました。

こちらのボタンをクリック後に開いたページでメールアドレスを登録後、簡単に視聴できます!

登録後に1本メールが届きますが、メールの下にある配信停止ボタンから簡単に配信停止することができるので、ご気軽に登録ください!

誰でも簡単に最大5,000円をゲットする方法を一緒にやってみましょう

現在巷で話題になっている方法があるので、一緒にやってみましょう!

それはLINE FXのキャンペーンを活用する方法です。

私は長期投資家なので、正直言うとFXはやったことありませんでしたが、簡単に5,000円GETできました!

詳細はこちらの記事で解説しており、記事その通りにやるだけで最大5,000円貰えますので、是非一緒にやってみてください!