現在は、配当金とYouTubeの収益で生活をしているサイドFIRE民です。

そして、私はタイのバンコクに2023年3月25日に移住しました。

ということで、兼ねてよりやってみたかったオンラインコミュニティを立ち上げました!

\FIREを目指す仲間を作ろう!/

FIRE・資産運用のモチベーションを上げたい方は是非ご参加ください!

今年も残り3ヵ月。

来年2024年からはいよいよ新NISAが始まりますね。

YouTubeのコメント欄やSNSにて、Genkiさんだったら新NISAをどのように活用しますか?何に投資しますか?と聞かれます。

結論、私は現在タイに移住しているため、非居住者になるので新NISAは使えません。

しかし私がもし資産形成中だったらこうするだろうなという目線で、新NISA戦略についてお話しします。

- 資産形成中のおすすめ新NISA活用法

- 新NISAで資産1億円を達成する方法

- FIRE民400人に聞いた新NISA戦略

記事(動画)の最後にはFIREコミュニティメンバーの戦略もご紹介しますね。

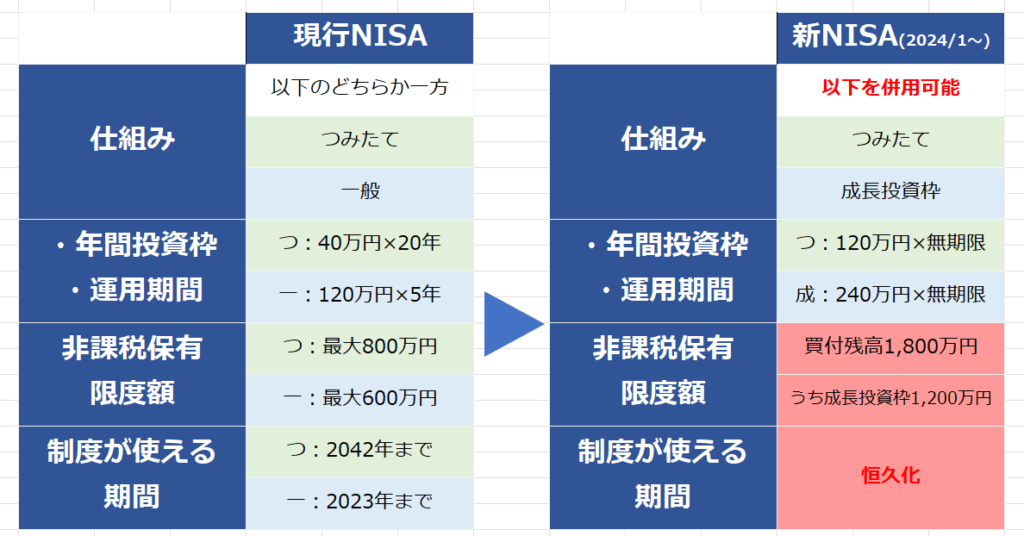

新NISAの仕組みを簡単に復習

まずは簡単に新NISAの復習をしておきましょう。

現行NISAと何が違うのか?どのように仕組みが変わるのか?を把握しておく必要があります。

まずは現行NISAから。

※参考:トウシル

現行NISAでは①つみたてNISA②一般NISAのどちらかを選ばなければいけませんでした。

つみたてNISAでは年間の投資額が最大40万円、そして非課税期間は20年間。

一般NISAの年間投資額は最大で120万円、非課税期間は5年間です。

現行NISAはけっこう制限があるので、新NISAの仕組みに多くの人が期待しています。

続いて新NISA。

※参考:トウシル

新NISAでできることを以下にまとめてみました。

✔①つみたて枠②成長投資枠に名前が変わる

✔①②が併用できるため、実質NISAの1本化。

✔①は3倍の年間限度額に、②は2倍の年間限度額になる

✔非課税枠は無期限

✔①②両方合わせて1人1,800万円の非課税枠を手に入れることになる

(※通常、投資で得た利益には20%の課税がある)

①つみたて枠に加えて②一般NISAが→成長投資枠という名前に変わりました。

また新NISAの①つみたて枠は、現行に比べると3倍の120万円まで年間非課税です。

同じく②の成長投資枠は2倍の240万円まで年間でつみたてが可能。

このように非課税枠が大幅に増えるなど、自由度が増した分、活用法についてはいろいろな議論がなされているのが現状です。

つみたて枠と成長投資枠が併用できるのは嬉しいけれど、何をどう投資すればいいかわかならくなったわ。

結論

私が来年から新NISAを始めるとすると、年間360万円×5年の最短で1800万円を埋めますね。

✔つみたて投資10万円×12ヶ月と成長投資枠で240万円を年初で投資

みなさんが気になるであろう投資する銘柄は、つみたて枠も成長投資枠も同じもので配当金なしの投資信託にします。

具体的には

このあたりですかね。

ちなみに私だったらS&P500を選びます。理由は後ほど説明しますね!

そして満額1,800万円を満たしたら、その後はほったらかし運用で十分でしょう。

年利 5%でほったらかして運用を続けると、40年目に元本+利益が資産1億円を超えます。

ちなみに夫婦であれば倍の3600万円を埋めることをおすすめ(1,800万円×2人分)

新NISAの基本投資戦略

ざっくりとここまでの流れをまとめると、新NISAの基本投資戦略としては

✔理想は360万円分の枠を最短5年で1,800万円分埋めてほったらかし

5年で満額投資を目指す理由は、非課税枠を最も早く埋め長く運用できるからです。

そしていろいろな過去のデータを見ると理論上、早めの一括投資が有利とされています。

タイミングを一切気にせず市場に長期間、資金を晒すことでリターンが高くなる可能性があるからですね。

しかし暴落リスクで精神不安定に陥りたくない人は、分割のほうがいいかもしれません。

満額投資が無理な人

もちろん人それぞれ投資できる金額や余力は違ってくるでしょう。

最短5年で満額投資なんてとてもじゃないけど無理だよ・・・。という人は

まずは手数料の低いネット証券で、新NISAと相性の良い投資信託を「無理のない範囲」でコツコツとつみたてていきましょう。

とは言っても資本主義社会である以上、なるべく早く満額投資し、長く運用するにこしたことはありません。

節約、貯金、投資を意識しつつ老後に備えた準備をしていけるといいですね。

特定口座の銘柄は現金化すべきか

年間360万円も現金がない人はどうすればいいの?

年間360万円の投資金について足りない場合は、特定口座ですでに投資している銘柄を売却して資金を作りましょう。

今特定口座で投資信託を運用している人は、一旦全て売却して新NISAで買い直すほうが、最後売却したときに運用益が非課税になるのでその分手元に残るお金が増えます。

特定口座の税率は現在20.315%なので30万円の売却益に対して60,945円の税金が発生する計算です。

その後も運用を続け、仮に5%で利益が出たとすると翌年以降さらに税金がかかるのです。

運用を続けて翌年の売却益が増えるほど、税金も増えてしまうのね・・・。

なので早い段階で新NISAに移行して、長く運用を続けるほうがいいと多くの有識者も言っています。

ならばどのようにして特定口座から新NISAに移行するのがいいのかしら?

結論からお伝えすると、含み損や含み益が小さい銘柄から売っていくのがおすすめです。

特定口座から新NISAに移すメリットは「税金」

なるべく税金が安いうちに移すほうがお得=含み損や含み益が小さい銘柄を選ぶ

という理屈になります。

ただ、特定口座でも含み益が大きい銘柄の場合は、移さない方がお得なパターンもあるようです。

含み益が大きい銘柄は売却したときの税金が高いので、新NISAに移し替えて運用しても税金が引かれた分からのスタートとなり損をする可能性があります。

今から新NISAに備えて現金化すべきか

今は売却せずに現行NISAで運用を継続して、新NISAが始まったタイミングで特定口座の売却と新NISAでの買い直しをほぼ同じタイミングで行うべきだと思います。

なぜSP500なのか?

続いて、なぜ私が投資信託のなかでもS&P500を選ぶのか?についてお答えします。

新NISAは非課税期間が無期限なので、長期での上昇が期待できる商品と相性がいいと言われています。

なかでもS&P500の過去データを見る限りリターン率含め好調で、過去30年の平均リターン率は+9.9%です。

※参考:マイインデックス

急速に進む円安が背景となって、円ベースでは+11.2%

このようにS&P500は低コストかつ今後も長期で伸びると思うので、価値ある指数です。

投資家として、指数選びについては自身が納得して信じられるかどうか?がとても重要だと思っています。

個人的にアメリカの経済や株式市場の方が、信頼できて不調の時でも持ち続けられるという理由ですね。

まぁ極端な話をすると正直、S&P500でも全世界株式オールカントリーでもどちらでもいいと思っています。

できるだけ安全な道で行くなら、全世界株式オールカントリーでもいいでしょう。

要するに、暴落時に一喜一憂せず持ち続けることが大切なので。

パートナーがいる人はS&P500とオルカンで分散するのもいいですね。

成長投資枠で個別株は買わないのか?

成長投資枠で個別株は買いません。

私みたいな凡人は長期的にはインデックスには勝てないですよ!

S&P500投資信託は、かの有名な世界的投資家のウォーレンバフェットお墨付きですしね。

個別株を選んでいる時間を、家族との時間に当てたいという想いも大きいな理由。

高配当株は?

新NISAにおいて高配当銘柄はどうなの?とよく聞かれます。

私が思うに、高配当銘柄はまとまった資金がある人向けです。

会社員で給料がある人は、結局配当金を再投資すると思うので新NISAで投資する意味がないはず。

老後資金はもう十分にあるから、配当金は毎年切り崩して生活費や娯楽に使うよ!という人は高配当でもいいと思います。

しかしまだ資産形成の途中で、資産規模を拡大していきたいのなら合理性や効率性を追求してインデックス投資信託を選んだほうがいいでしょうね。

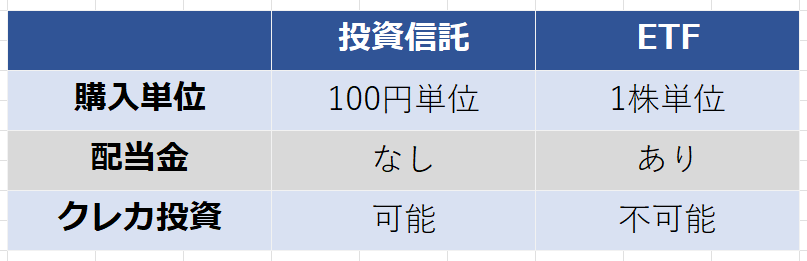

なぜ投資信託なのか?

ではなぜ配当金がでない投資信託を選ぶのか?

投資信託の場合100円単位から購入可能なので、年間ないし1,800万円の非課税枠をぴったり効率よく埋めることができるから。

ETFは1株単位で購入しなければいけないので、枠の調整が非常に難しくなってしまいます。

またETFの配当金は再投資となってしまうので、その分NISA枠を消費してしまうところも難点なのです。

出典:三菱UFJ銀行

投資信託を選択すると、配当金は投資信託内で再投資されるためNISA枠を消費しなくて済むのもメリット。

このように買い付けが楽なのと、トータルリターンを追求するなら投資信託一択ですね。

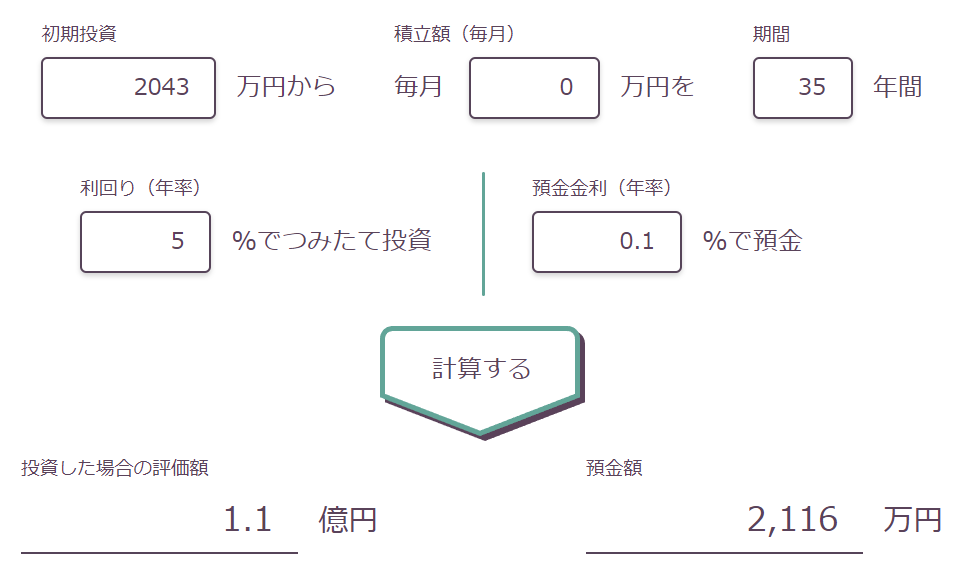

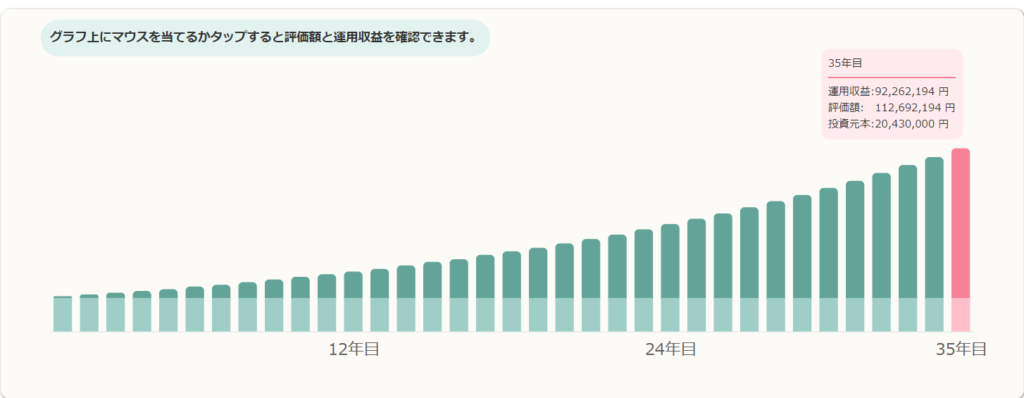

もし新NISAで満額投資を続けたら?

もしも新NISAを満額投資で運用し続けたらどうなるのか?

①毎年360万円を年利5%で5年運用した場合

②さらに35年間運用すると40年で1億円に達する場合

③年利7%だとどうなるのか?

上記の3つを想定してシュミレーションしていきましょう。

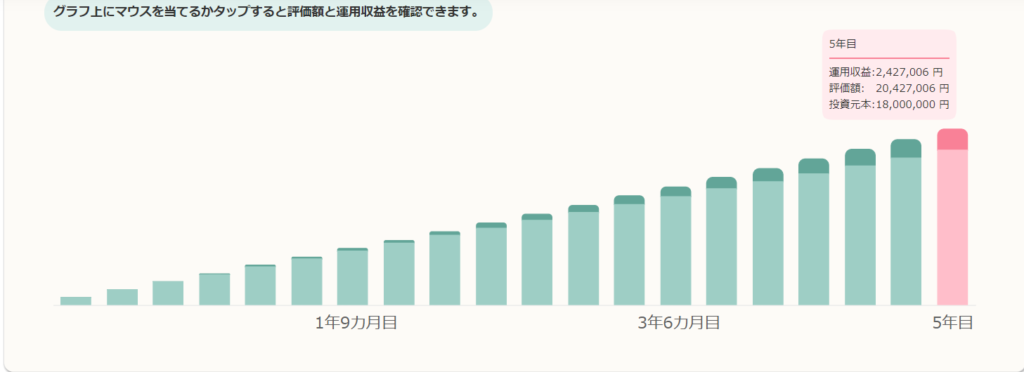

【①毎年360万円を年利5%で5年運用した場合】

参考:野村アセットマネジメント

運用収益は約243万円ですね

5年で満額投資できたとして、その後35年間運用してみましょう。

【②さらに35年間運用すると40年で1億円に達する場合】

5年間の最速で満額投資をし、その後35年間放置しても新NISAを始めて40年後には1億円を超える資産がある計算です。

これはすごいな・・・

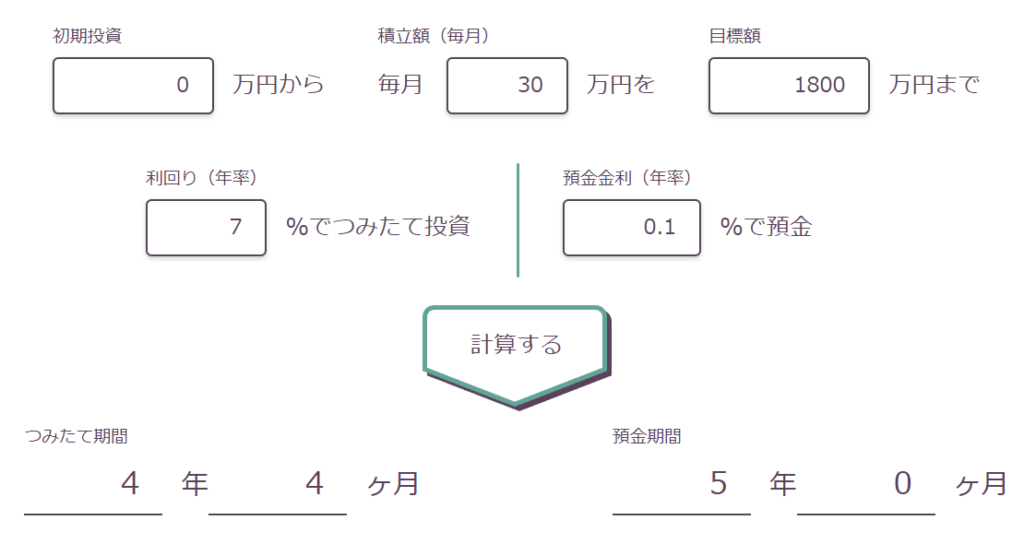

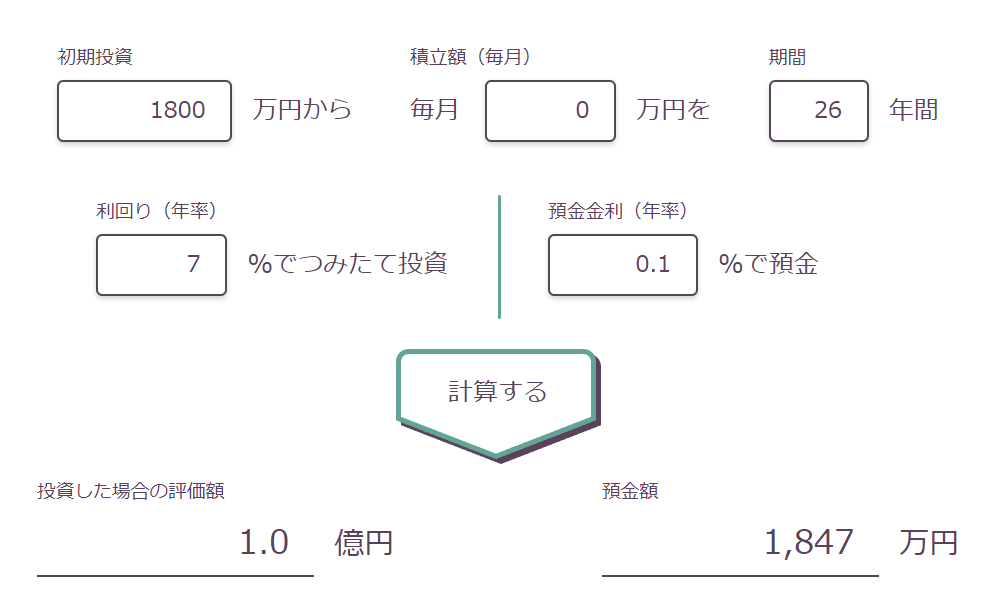

【③年利7%だとどうなるのか?】

※参考:野村アセットマネジメント

まずは最速で1,800万円を貯めるのに、年利7%で計算すると必要年月は4年4ヵ月。

4年4ヵ月目から1,800万円を放置し、1億円達成するまでの期間は年利7%で26年になります。

つまり利回り7%で運用できると、新NISAを始めてから約30年で1億円達成する可能性がありますね。

新NISAは非課税なのでこの1億円をまるまる受け取れるいわば神システムなのです。

夫婦なら2億円だね。

資産1億円取り崩しシミュレーション

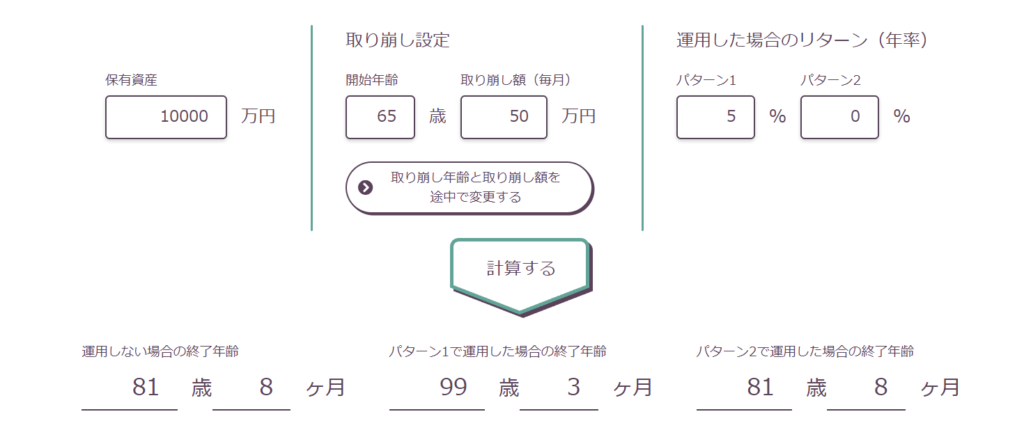

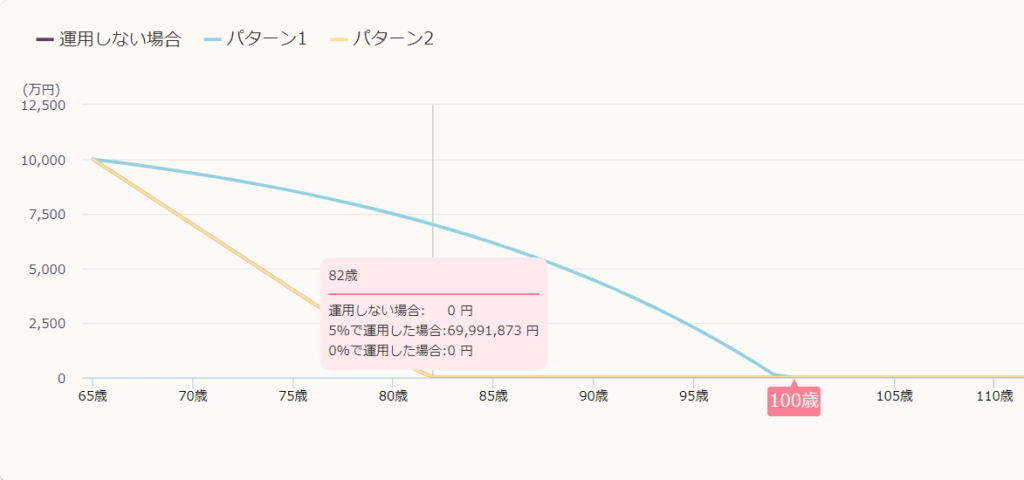

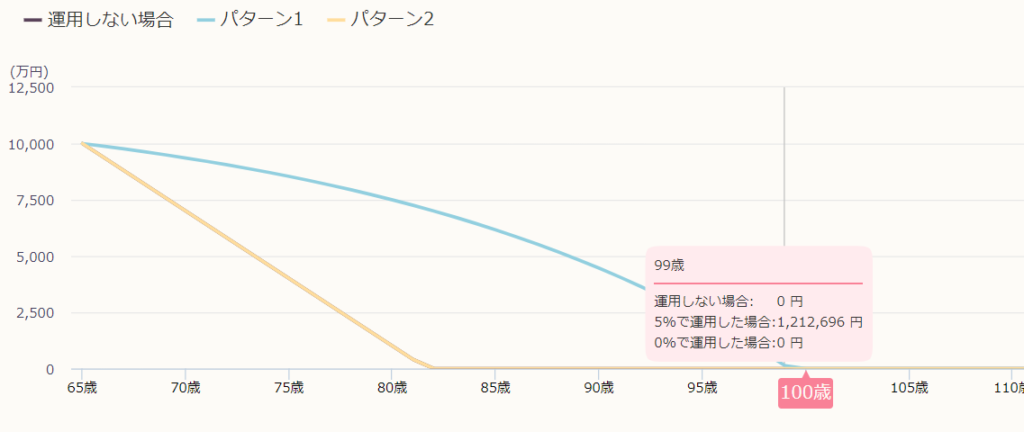

せっかくなので65歳から1億円を取り崩す出口戦略も考えておきましょう。

※野村アセットマネジメント

まず65歳時点の資産を1億円とし、

毎月50万円を①そのまま取り崩す②年利5%で運用しながら取り崩す2つを想定しました。

①運用せずに65歳から毎月50万円を取り崩すと82歳の時点で枯渇します。

②65歳から年利5%で運用しながら毎月50万円を取り崩すと99歳まで大丈夫です。

65歳から毎月50万円を取り崩ししても100歳くらいまで持つはず!

前回の動画の最悪シナリオでも年金と合わせれば生きていける計算なので新NISAは必須。

コミュニティメンバーに聞いた新NISA投資戦略

最後に、400人を超えるFIREコミュニティ内で、メンバーたちに新NISAの戦略を聞いてみました。

主に日本在住で実際に新NISAを活用するFIRE民たちの声なので、リアルかと思います。

中には夫婦で新NISA枠を使う人、海外移住を視野に入れた人の活用方法も伺えました。

僕は理論上一番投資効率が良い最短の360万×5年で考えていて、銘柄は今と変わらずで積立投資枠も成長投資枠も同じ全世界株式の予定です。

給与から毎月30万は厳しいので、今の特定口座から定期解約を使い月20万、残り10万を給与から出す予定です。

年始に一括の方法も有りますがそれだと値動きが激しくソワソワしそうなので、分割で入れる予定です。

一般的には最短5年はだいぶ少数派だと思いますが、このコミニティではゴロゴロいそうですね(笑)

オルカン一本いいですね!確かにこのコミュニティには最短5年組が多そうですw

自分は月10万の積み立てしようと考えていて、商品は楽天証券で全米株と全世界株のインデックスファンドを半々で考えてます。

ボーナスなどのタイミングで、余裕があればスポット購入するかもしれません。

全世界株式の国別組み入れ順位に変動があった場合には、購入するファンドの入れ替えも検討する予定です。

アメリカのみだと不安なので一応オルカンも入れておこうという感じですね!

成長投資枠ではVYMを年240万×5年

積立投資枠ではオルカンを月5万×10年で予定してます。

多くのメンバーが回答してくれたので、じゃんじゃん紹介していきましょう。

私の新NISA戦略は以下の通りです。

【前提】

・SBI証券を利用(夫婦共)

・現在の金融資産は4千万(うち現預金は1.5千万円程度) ・夫婦共サラリーマン。世帯年収(手取)は1300万円

・家族構成は自分、妻、長女(3歳)

・最短の5年で新NISA枠を埋める予定

【検討】

サイドFIREを視野に入れているものの、そのタイミング次第で新NISAへの影響もある為、複数プラン検討中だが、現時点ではCase1の方が確度は高い 。

Case1:

5年はサイドFIRE無し

・シンプルに給与の手取分で360万円/年×2で5年間で枠を埋める予定。

・成長枠と積立枠共に投資信託想定 (仕事の関係上個別株式取得不可の為)

・投資信託は現時点では信託報酬が半減になったeMAXIS シリーズのオルカン予定。

・5年後サイドFIREし、海外移住を検討予定(海外移住をする場合、NISA口座は基本解約だが、5年以内の帰国予定なら口座維持の可能性有)

Case2: 5年以内にサイドFIRE

・今後開始する副業の進捗次第(生活費を500万円/年とすると、数字上は1200万円/年程度、現預金を使用するとしても最低1000万円/年になってからの為、現実的には確度は高くないかもしれない)

・投資プランはCase1と同様予定。

・新NISAとは関係無しに副業が上記ラインに達する前にサイドFIREをする場合には、預貯金に加え、特定口座を取り崩して新NISAに充当するプランも考えている。

しかし海外移住も見据えて、NISA積立をストップする可能性もある。

私はもう仕事やってませんので、キャッシュ・フロー重視の投資戦略となり、成長投資枠年間240万円を最速5年で埋めます。

高配当系個別株、中国株の配当が今150万ほどありますので、シノペックあたりの高配当株と、米国配当からブラジルの石油会社PBR,もしかしたらQYLDで埋めるかも知れません。

積立投資枠は、花開くまでに生きているかどうかわからないのでやりません。

その代わり、息子に120万円ずつ贈与して、成長株もしくはオルカンあたりを入れていく感じ、妻は結構貯めたへそくりで、有名な高配当株を入れていく予定です。

ちなみに今年から始めたNISAでは、川崎汽船、日本製鐵、積水ハウス、エネオスを、半導体で盛り上がっていた6月凹んでいた銘柄で集めました。

100万円強の投資で、当時6%の利回り、今含みが40万円ほど出ていますがただだいぶ株価が上がってしまったので、今後5%利回りは難しいかと思います。

もしかしたら債権ETF にするかもしれません。歳考えたら攻めすぎかもしれません・・・。

私はまだまだ資産拡大期の途中なので、今まで通りS&P500メインでいきます!イメージでは投資信託10万+米国ETF10万で行く予定です。

積み立て投資枠の投資信託は王道のemaxis Slim 米国株式(S&P500) 成長投資枠も年間120万円入れるつもりで、今と同じSPLGですね。

もし暴落したらVYMもまとめて入れるかもしれません。

これだと毎月20万円夫婦で40万円、さすがにきついのですが、現在の株式資産が1400万円あり、一般NISAやつみたてNISAを除いた特定口座は1000万円程あるので、そこから崩していくつもりです。

特定口座を新NISA口座に移し終わったら、毎月10万円くらいでゆっくり積み立てていく予定です。

積立枠はS&P500の投資信託600万、一般枠は600万は、インド中心に何か国か、個別に投資信託を600万購入。

残り600万は、上記と同じもの買うか、個別株買うかは今後の流れで決める予定をしています。

投資期間は、5年最短か、景気の状況を見て7~8年延ばして買う予定。

新NISAは先進国株式か全世界株式の投資信託で年間360万円×5年を目指します。

妻分の新nisa枠も5年で考えてましたが投資金額が多すぎるので特定口座で保有分売却して移すか検討中。

わが家は夫の枠は最短360万を5年で、私の枠は月5万ずつでいこうかなと考えてます。

あんまり手間をかけたくないので、全部オルカン予定です!

我が家は一時的に海外駐在する可能性があり、ネット証券だとその取扱いが不透明(本来は維持できるはずだがほとんどのケースでNISA口座を解約されてしまう)なので、新NISAでは野村証券で投資を行おうと思っています。

野村には電話で確認し、新NISAにおいても一時的に海外に出る場合は口座維持できることを確認しました。

新NISAはS&P 500、Nasdaq100、インド株で埋めようと思っていましたが、野村の場合は目ぼしい低コストのインド株投信がないことから、米国株式で埋めきって、インド株についてはネット証券の特定口座で米国ETFを買うことを想定しており、駐在が決まったら野村に移管するつもりです。

NISAについては毎年360万円ずつ、米国株を買っていく予定です。

360万を5年、最短で考えています。

毎月1日に300,000円投資するつもりですが、 1週間でSP500指数が5%超える下落(暴落)が発生した時は その次の週の月曜日に年間投資額の残額を一括投資するつもりです。

例:9月に上記暴落週があった場合

1月~9月300,000×9か月=2,700,000円既投資額

暴落時3,600,000-2,700,000=900,000円

を暴落週の次週月曜日に一括投資 PFは、VOOとVYMを半々で考えています。

共働きのため360万×2=720万(年間)枠があるので手許現金で投資、 足らない分は随時特定口座のVOOを売却して新NISAに充当するつもりです。

我が家の戦略ですが、 夫婦共に360万×5年×2人でオルカン一択(相続)。

特定口座でVYMを逆張りで適宜追加(老後年金)

子供2人 特定口座でオルカン一択、積み立て方向性に変化はなく、口座特性を生かすだけを考えています!

オルカンで360万x5年!これ一択です。

少し特例になるので、参考までに投稿させて頂きます。

我が家の戦略は新NISA枠で

嫁:360万×5年オルカンor全米の投資信託。

自分:中国赴任前に成長投資枠240万一括+積立枠で一括購入出来れば120万。

その後は中国でIB証券を開設し、余剰金で米国ETFか何かを購入予定でして、もしくは相続税問題が関係なければ、嫁の特定口座で購入も検討。

中国の税金面含め、有利な方で投資予定!まだ未把握ですが、金額的には夫婦で年間720万は投入予定です。

初年度は、私の口座は全米360万(成長投資枠はSPLGかVTI)、夫は全世界360万(成長投資枠はVT)で考えています!

翌年からは積立枠120万を優先的に埋めていく予定です!

理由は

①我が家はしばらく入金力が下がる(育休&3歳までの保育料)

②配当金を自動で再投資したいからです。

株価が下がったら米国ETFをスポット買いするかもしれませんので、余力は生活防衛費以外に少しは残しておきたいと考えています・・。

ポートフォリオのリバランスもしながら、つみたて枠は”eMAXIS Slim 米国株式(S&P500)”で、成長枠は”ニッセイNASDAQ100″でなるべく早く埋めるつもりです。

eMAXIS SlimシリーズがNASDAQ100を出してくれたらなぁ・・・。

いかがでしたでしょうか?SNSでもここまで詳細に新NISA戦略を公開している人が多くないので、参考になるはずです!