みなさん、最近twitterなどを始めとしたSNS界隈で個人投資家たちのなかで盛り上がっている話題を知ってますか?

そうです。金融所得課税の見直しです。

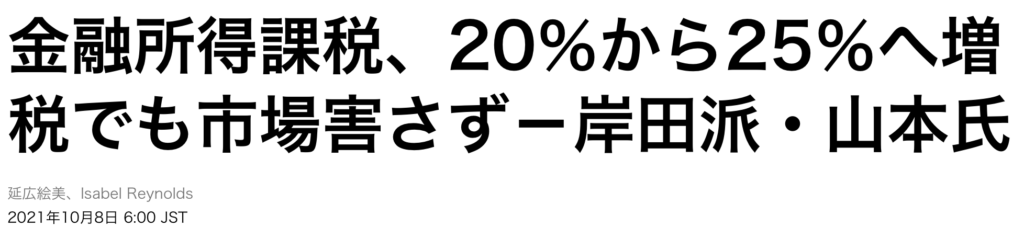

10/8にBloombergにて、「金融所得課税、20%から25%へ増税でも市場害さず」という記事が発表されたように、岸田首相は株式譲渡益や配当金など金融所得への課税を見直す、増税することを宣言していました。

そのおかげで、日経平均も一時期3万円を突破したにも関わらず、一気に27,000円台まで急落してしまいました。

私はほぼほぼ日本株を保有していないので、そこまで影響はなかったのですが、資産が減ってしまった方も大勢いらっしゃると思います。

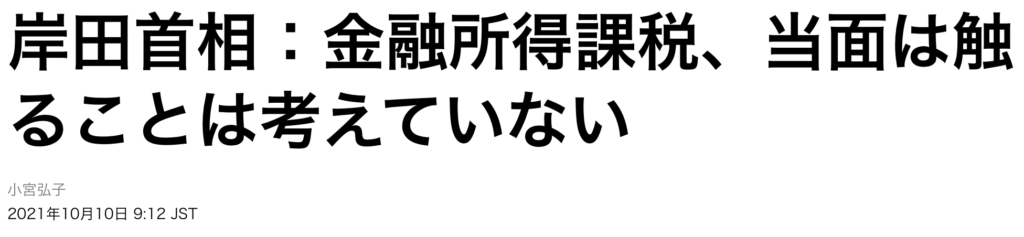

しかし、10/10に金融所得課税の強化について「当面は触ることは考えていない」と明らかにしたと仰っているので、ひとまず安心ということになりました。

現在、私含め多くの投資家たちがこの金融所得課税についてのニュースに振り回されていることだと思います。

記事にも書いてあるとおり、「当面」ということで、何年後かは分かりませんが、金融所得課税が見直される時はいつかやってくるということで、覚悟しておかなければなりません。

特に配当金や売却益で生活をしていかなければならないFIRE民にとっては、この金融所得課税の見直しというのはダイレクトにインパクトがある問題ですので、注目する必要があります。

現状のおさらい

現状、日本は株式譲渡益や配当金など金融所得への課税について、現行の一律20%(所得税15%、住民税5%)かかります。

例えば、株を売って1万円利益が確定した場合は、その1万円に20%の税金がかかるので、手元に残るのは8,000円となります。

配当金も同じです。

さらに米国株の配当金は、まず米国にて10%の税金が差し引かれた後、残りの90%部分に対して日本にて20%が課税されます。

つまり、配当金のうち、およそ28.3%が源泉徴収される計算です。

1万円の配当金を得る場合、手元に残るのは7,170円となります。

現状でも、かなり高いとは個人的には思ってます。。

それでも、最近では「貯蓄から投資へ」という流れになってきていました。

日本では「少子高齢化」が急速に進んでいるので、現役世代が減り、年金生活者を支えることが難しくなってきています。

老後の生活費を年金だけに頼るのは難しそうです。

そんな我々世代が今からできることと言ったら、自分たちの力でお金を作っていくことです。

預貯金として眠らせておくだけではなく、積極的にそのお金を投資に回して増やしていく必要があります。

実際に、YouTubeでも両学長、バフェット太郎さんを始め、数多くの金融系、投資系インフルエンサーが増えてきましたし、twitterでも個人投資家がめちゃくちゃ増えています。

投資の流れが来ていることを実感しています。

しかし、みんなが頑張り始めている中で「金融所得課税を見直します」なんて言ったら、そりゃ怒りますよ。

投資へのモチベーションが削がれますよね。

twitterの株クラ界隈は特に反発の声がよく聞こえました。

そのおかげか、そもそもファイクニュースだったのかは分かりませんが、10/10の記事で「当面は触ることは考えていない」と明らかにしたと記載されているので、ひとまず安心ということになりました。

しかし、先程も申しましたように、「当面」ということで、何年後かは分かりませんが、見直される瞬間はいつかやってくるということで、覚悟しておかなければなりません。

私の配当金への影響

現在の私の税引前の年間配当総額は約2,200,000円です。

私は、ほとんどの保有株が米国株ですので、そこから約28%の税金が引かれてしまいます。

つまり、年間配当は、約1,600,000円となり、毎月130,000円くらいの受け取れる計算になります。(外国税額控除は考慮しないことにします。)

そして、25%に増税するとどうなるかと言うと、年間配当は、約1,485,000円となり、毎月約123,000円になります。

5%増税するだけで、渡しの場合、毎月の配当金が7,000円も少なくなってしまいます。

米国株で配当金生活を目指している人にとっては、相当の痛手となります。

どうしたらいいのか?

一般NISA、つみたてNISAなどの非課税制度を利用する

政府が用意している税制優遇は、せっかくなので最大限に利用してやりましょう。

それぞれの非課税額はこちらです。

年間120万円×5年=600万円の範囲で購入した金融商品には配当金や譲渡益に税金がかかりません。

年間40万円×20年=800万円の範囲で購入した金融商品には配当金や譲渡益に税金がかかりません。

これらを利用することで、税率がいくら上がろうが影響ありません。

そのため、積極的に利用していくべきです。

ちなみにこれらの税制優遇は、証券口座がないことには何も恩恵を得られません。

結論、初心者の人にオススメなのは楽天証券です。まだ口座開設していない人は今すぐしておきましょう。

- 投資商品の購入で楽天ポイントが貯まる

- 楽天ポイントを投資資金に使える

- 楽天銀行との口座連携で普通預金金利が100倍になる

- 楽天市場でポイント倍率がアップする

配当控除を利用する

これは増税するしない関わらず、日本高配当株を持っている人は必ず利用すべき制度です。

こちらの制度を利用すると、所得が330万円以下の人は、配当金にかかる税率を20%→5%にできます。

こちらの制度は、二重課税の排除を目的としています。

配当金というのは、会社の利益から税金を引いて残った利益を投資家に配っているので、手元に振り込まれるまでにすでに税金が引かれているのです。

にも関わらず、配当金が我々の手元に振り込まれる際に、再度20%の税金が引かれてしまいます。

これが二重課税というやつです。

それはおかしいということで、この問題を緩和するために配当控除という仕組みがあります。

税率の低い海外に移住する

先日このようなtweetを見つけまして、とても参考になったので、紹介したいと思います。

実は海外に目を向けると売却益や配当金に対する税金が全くかからない国というのが結構存在しています。

ご覧の通り、私が移住したいと思っているマレーシアなんかも非課税です。

本当に増税してしまった暁には、こういった税率が低い国に移住してしまうのもありだと思います。

最後に

そういう訳ですので、当面は金融所得課税の見直しはしないということになりましたが、じゃあいつ?というのが言及されていなかったため、遠くない未来に必ず見直される日が来るのかもしれません。

そのため、今まさにFIREを目指されている方は、いつ増税されてもいいように今から覚悟・準備をしてお居たほうが良いと思います。

今回は、以上です。ぜひYouTubeもご覧いただけるとうれしいです!