今回はゆうパパさんが先日出版した書籍で紹介している「7年でFIREする方法」がなかなか尖っているということで、SNSで物議を醸していたので、解説します。

こちらの方法、実は私が2022年に3,000万円以上投資していた銘柄に関連するものだったので、今回の騒動を黙って見過ごすわけにはいきませんでした。

そもそもゆうパパさんってどんな人?

24歳で3,000万円の投資詐欺に遭い、猛勉強したことがきっかけで投資を本格的にスタート。その後、投資家として活動。米国株の配当投資で30代でFIREを実現。2021年にはヨーロッパへ移住。投資歴は13年、60か国の海外渡航歴など、世界を舞台に『時間とお金に縛られないFIREライフスタイル』を実現。SNSフォロワー総数約8万人のインフルエンサー。

FIREして家族で海外移住されている点が私の目指すライフスタイルと似ているので、フォローさせていただいております。

詳しくはYouTubeでも解説してますので、是非ご覧ください!

「ほったらかし投資FIRE」基本プラン

最初に、こちらの書籍で記載されている7年でFIREする方法を紹介します。

まず、FIREするためには「最低限のFIRE生活ができること」を前提に、「毎月20万円の配当」を得ることを基本として設定します。

実現可能、かつ、副業もしないで、最低限で完全FIREできるラインとして毎月20万円を設定しています。

元手500万円

毎月の積立額5万円

夏冬ボーナス全額(70万円×2回)

合計 年間200万円

元手の500万円に、毎月5万円で定期的に「米国株」高配当銘柄を買っていき、さらにボーナスの全額を入れていきます。そして、年額の投資額は計200万円です。

年200万円も投資に回すのか・・・?

独身で年収400万円の人であれば、無理なく実現可能だって書籍では言っているよ。

そして、この元手と積立額を今から紹介する金融商品を毎月購入していきます。

その金融商品は毎月配当が支払われるタイプのもので、配当も再投資して資金を大きくしていくということです。

配当12%の「QYLD」を使って資金を作る

この基本プランでは、「米国株」高配当銘柄の中でも、特に高配当である「QYLD」というETFに投資します。

出たQYLD!有名な超高配当ETFのひとつで、私も2022年はトータル3000万円ほど投資し、年間配当500万円を叩き出しました。

まさかQYLDが投資の書籍で紹介される日が来るなんて夢にも思わなかったね。

QYLDの分配利回りは平均年12%程度なので、その驚異的な利回りをフルに生かして、少しでも早くFIREを達成しましょう、というのが本書で紹介されている方法です。

なぜ7年?の話に入る前にQYLDのおさらいをしておきましょう。

QYLDとは?

過去の動画でも何回も説明していますが、一応QYLDとは何なのかについて簡単に紹介します。

正式名称は“GlobalXNASDAQ100CoveredCallETF”で、アメリカのグローバルX社の商品です。グローバルX社は2008年に創業したETFに特化した運用会社です。

先日紹介したS&P500配当貴族ETFもグローバルX社でしたね!

QYLDには、次のような商品特性があります。

- NASDAQ100を購入する

- NASDAQ100に対応するコールオプションを売る

もう知っているよという方はスキップしちゃってください!

QYLDはNASDAQ100の現物を保有し、NASDAQ100のコールオプションを売るという「カバード・コール戦略」を取り入れた商品です。

例えば、通常のNASDAQ100のETFであれば、NASDAQ100が上昇すれば、当然、その上昇分は自分の利益になります。

この時点でNASDAQ100を売却すれば、その差が投資家の儲けとなります。

2022年はNASDAQ100に連動するQQQを売却して300万円分の利益を得ることができました。

ところがコールオプションのしくみを利用した金融商品の場合、そうはなりません。

これだけだと分からないと思うので、本書に書いてあった例を用いてオプション取引を解説します。

例えばA社の株が現在2000円だったとしましょう。

A社は今、商品がヒットして株価急騰中です。

このときあなたがA社の株を持っていなかったとしても、「1か月後に2000円で買う権利を100円で売る」というオプション取引をすることができるのです。

この権利を買いたい人はどんな人だと思いますか?1か月後にA社の株が爆上がりするんじゃないかと考えている人ですね。

BさんはA社の商品の大ファンです。そこで「1か月後にA社の株価は3000円になるのでは?」と考え、「今なら2000円で買えるとは悪くない戦略だ。100円の手数料を払ってでも、買う約束をしよう」と決めました。

ところが、1か月後にA社の株価は1000円に値下がりしました。1か月後に3000円になると期待していたBさんはがっかりしました。

約束通り2000円で買うなんて大損もいいところです。

こんなとき、買う側のBさんは買う権利を放棄することができます。

2000円で買ってしまったら、2000円-1000円+権利を購入する価格100円で1100円の損失になりますが、権利を放棄してしまえば損をするのは最初に払った100円で済みます。

一方、あなたはどうなるでしょうか?「買う権利を売った」だけで100円もうかりました。現物はないのに、です。こうして儲かった100円を「プレミアム」と言います。

オプション取引最高じゃん!

逆にA社の株価が爆上がりしていたらどうなるの?

例えば約束の1か月後にA社の株価は3000円に爆上がりした場合、買う予定だった人はウハウハですよね。

時価3000円の株が2000円で買えるのですから、当然「買う権利」を行使するでしょう。

でもあなたはその人に売るべき株を持っていません。そうなるとあなたは3000円になった株を購入して、相手に2000円で売らなければならなくなるのです。

ここまでがオプション取引の説明です。

2023年のテスラみたいに1ヶ月で70%も上昇してしまったら爆損ですね!

でも、QYLDはNASDAQ100の現物も買うんだよね?

そうなんです。

リスクの高い通常のオプション取引に対して、QYLDのような「カバード・コール」は株の現物を使うことでリスクを回避(限定的に)します。

先ほどの例で言えば、カバード・コールの商品を使うと、あなたはA社の現物株を持つことになります。

あなたが2000円で買った株を、「1か月後に2000円で売る」約束をしたところ、1か月後に3000円になりました。

当然、相手は買う権利を実行するでしょう。そのときあなたは現物株を渡すことになります。

100円+2000円(Bさんがあなたに払った額)-2000円(あなたの購入金額)=100円

100円の差益となりました。

株の現物を持つことのメリットはこういう点にあります。

損失のリスクが低くなる一方、利益が限定的になるという特徴があります。

上記の例で言うと、本来なら1000円分(3000円-2000円)の値上がり益を貰えるところを2000円で売ってしまっているからですね。

カバードコールをまとめるとこんな感じになります。

- 株価が上昇→どんなに上昇しても利益はゼロ(利益はプレミアムのみ)

- 株価が横ばい→(プレミアム分だけ利益)

- 株価が下落→保有株と同様に損失(ただしプレミアム分だけ利益)

これと同じことをQYLDはNASDAQ100で行っているわけです。

権利を買うときに支払うプレミアムが投資家に毎月配当として支払われるんだね!

QYLDは分配利回りが大きいので7年でFIREできる

やはりQYLDの最大のメリットは、マーケットが下がっていようが停滞していようが、オプションを売却することによってどのような市況でも分配金が得られるという点です。

しかも、分配利回り12%!こんな高利回りの高配当銘柄ほとんど見たことありません!詐欺レベル!

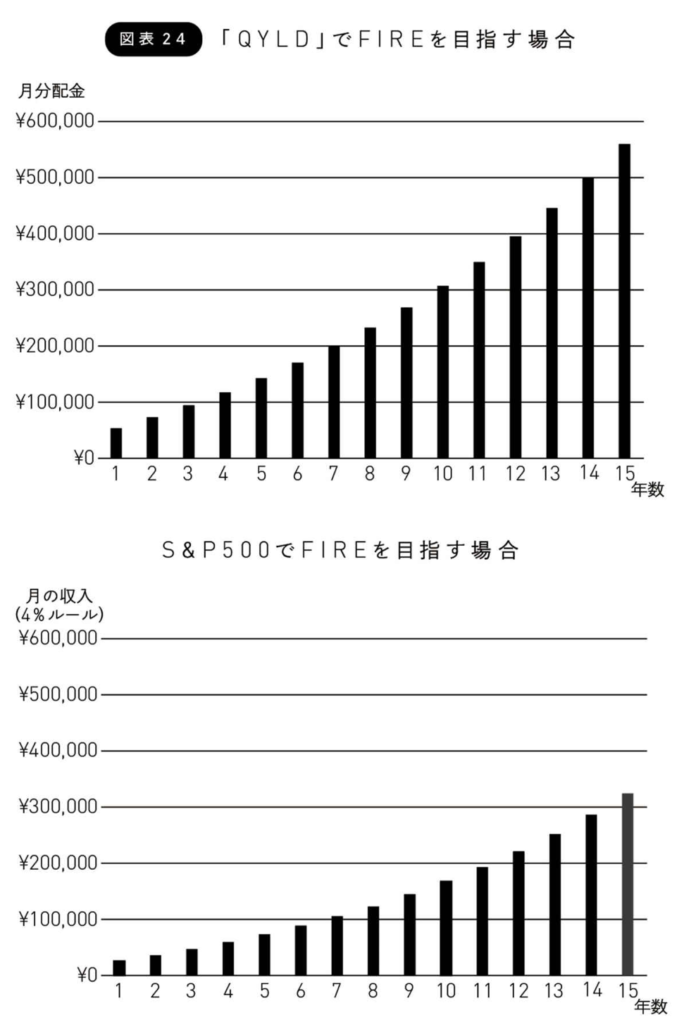

次の図表はQYLDの配当を再投資した場合と、S&P500を自動積立した場合の資産額の成長を比較したものです。

QYLD、S&P500ともに、元金500万円、投資金額は「月額5万円+ボーナス時70万円×2回=200万円」とします。

実際は株価の変動があるので、比較内容が変わるかもしれませんが、今回は比較をするため、株価の変動は考えないこととします。

QYLDは毎月の分配金の税引後金額を再投資し、S&P500は分配金を自動再投資する投資信託だと仮定してシミュレーションすると、「7年でFIRE」にあたる84か月後はどうなっているでしょうか。

S&P500が3164万7277円であるのに対し、QYLDは2812万4994円、その差は352万2283円となりました。

しかし、「FIREを達成するまでの期間」で言うと、QYLDのほうが短い期間で達成できます。

7年後(84か月後)には1か月に得られる分配金の額は税引き後20万円になになります。最低限のFIREが達成できる金額です。

QYLDを使ってFIREを達成するには、投資をストップし、再投資していた分配金を投資に回さず生活費に充てればOKです。

一方、S&P500の場合、積立をストップした上に、資産を一定割合ずつ取り崩して生活費に充てる必要が出てきます。その際、取り崩す割合は「4%ルール」に基づきます。

では4%ルールで月20万円が得られるよう、S&P500で資産形成していくと、一体何年かかるのでしょうか?表に答えが出ていますね。12年です。

QYLDよりも5年多く時間がかかってしまうのです。

ではQYLDで同じく12年間投資をし続けたら毎月の配当がいくらになるか、何と40万円近くなります!

この方法で実際にFIREはできるのか?

要はQYLDに7年かけてコツコツ積立投資と分配金再投資をしていけば、2800万円を投資した時点で、税引後毎月20万円貰えてFIRE可能ということですが、実現性はあるのでしょうか?

できなくもないが、長期的には難しい

これが今回物議を醸した理由でもあります。

できなくもないと言ったのは、QYLDという商品は超高配当で2800万円投資すれば、毎月20万円の分配金をもらえることは事実だからです。

つまり、最短でFIREを達成し、最低限のFIRE生活を送りたいのであれば、こちらの方法で実現可能です。

しかし、その運用を誰しもが長期で継続可能かというと、それは違うと思います。

少なくとも投資初心者には非常にハードルが高いです。

その理由について、QYLDの欠点の観点から解説します。

QYLDの欠点 売却益が期待できないどころか株価が下落し続ける

QYLDは値上がり益が期待できないということは既に説明した通りですが、実は下落相場では、現物で保有しているNASDAQ100の価格が下落しますので、QYLDの価格も下落していきます。

つまり、性質上長期的に見ると株価は徐々に下落していくことになります。

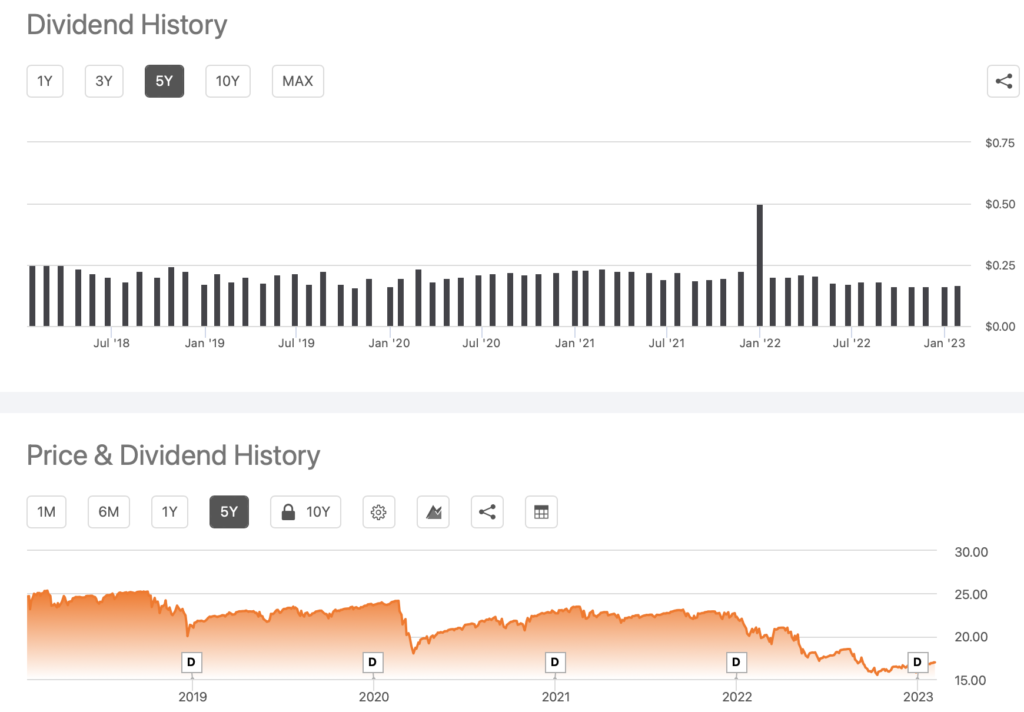

こちらはQYLDの設定来パフォーマンスですが、右肩下がりで-32%です。

仮に2014年にQYLDに2,800万円を投資し終わり、FIREしたとすると、2023年には資産が1,800万円まで減ってしまうことになります。

私も2022年にQYLDに3000万程度投資して、ほったらかしていましたが、結局-230万円の損失となりました。

毎月20万円を受け取れる代わりに資産が減っていくということね!確かに精神的に辛そう。。。

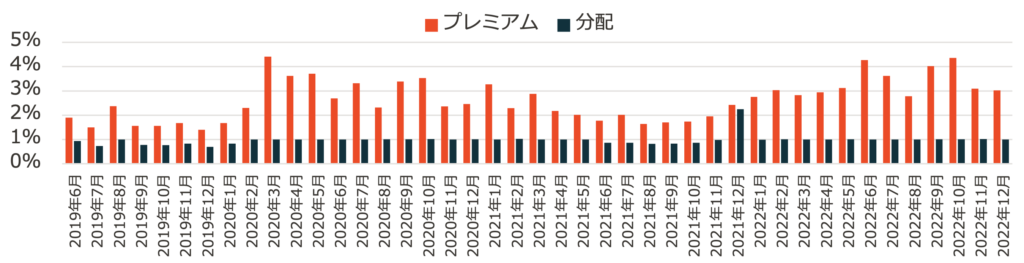

実は資産が減っていくだけではなく、分配金が減る「減配リスク」もあるんです!

分配金として支払われるプレミアムというのは、ボラティリティが大きいときほど高くなる傾向があります。

そのため、今のように相場が不安定で激しく動くときは、分配金をたくさん貰えそうな雰囲気があるのでワクワクしますが、QYLDの分配金には以下のようなルールがあります。

一般的な指針として、QYLDの月次の分配は「獲得したオプション・プレミアム の半分」か「NAV(純資産額)の1%」のいずれか低い方に上限を設けている。

引用 https://globalxetfs.co.jp/content/files/QYLD.pdf

NAVというのは、単位口数当りの純資産総額を意味し、基準価額と似たようなものです。

つまり、いくらプレミアムを貰えようとNAVの1%までしか分配金は投資家に支払われません。

2022年は不安定な相場が続いたので、プレミアムを多く獲得していますが、実際に分配金として支払われたのは1%までということが分かります。

そして、基準価額が下落していくと、分配金も合わせて少なくなっていく可能性があります。

実際にQYLDの過去5年の分配金履歴を見ると、株価の下落とともに分配金も減っていることが分かります。

QYLDをほったらかしにすると、資産と分配金の両方が徐々に減っていくことになり、FIRE中にも関わらず精神を擦り減らしかねません。

確かに投資初心者がQYLDを長期的に運用してFIRE生活をするのはちょっと難しいかもね

QYLDの欠点 タコ足配当

QYLDは性質上、タコ足配当を行っています。

タコ足配当とは、企業が原資となる十分な利益がないにもかかわらず、過分な配当金を出すことをいいます。見た目には配当金が高いため魅力的に感じられますが、実際は資産を売却したり、積み立て金を取り崩したりして配当金に回しているだけで、業績や財務状況に難点がある可能性があります。タコが自分の足を食べるのに似ていることから、このように表現されます。

https://www.smbcnikko.co.jp/terms/japan/ta/J0546.html

タコ足は、投資家にとって不利益が大きいので金融庁も注意喚起してますね!

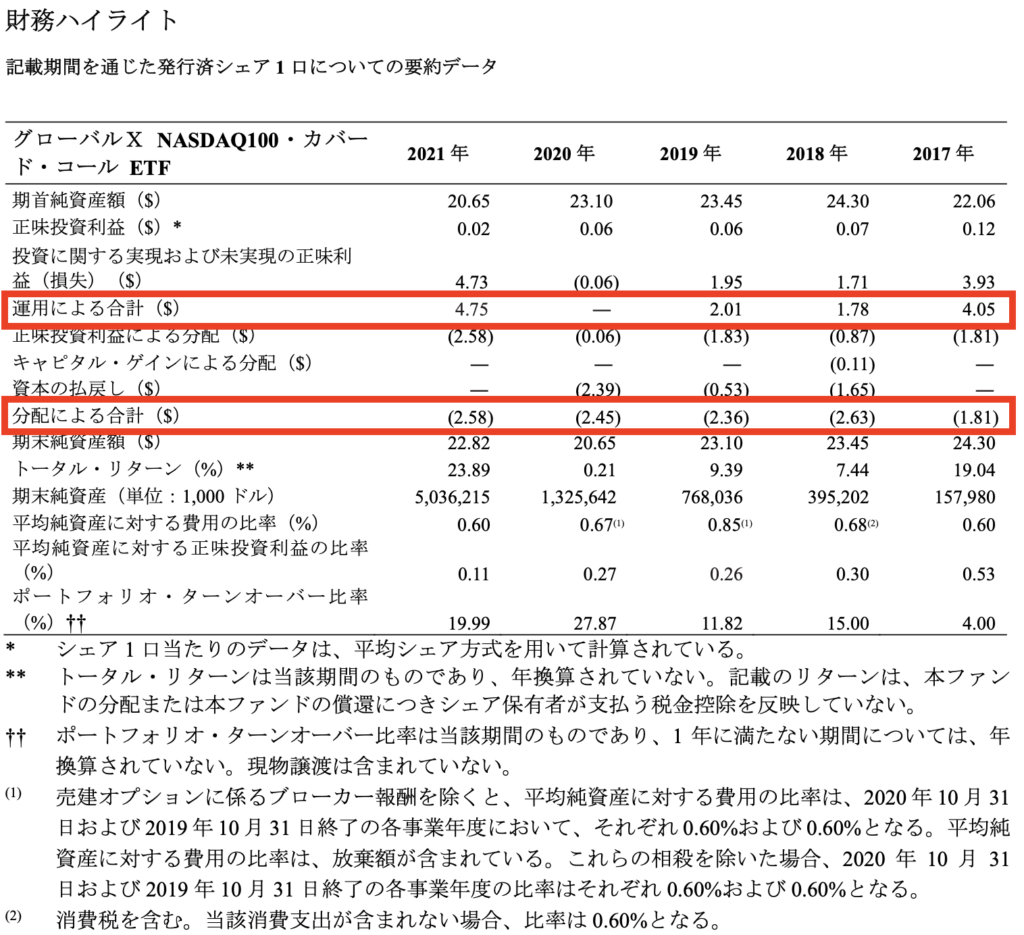

QYLDの運用報告書を覗くと、2019年、2018年は、運用による合計より分配による合計の方が大きくなっているため、タコ足配当をしていることになります。

QYLDの分配金は、基本的にプレミアムで賄われていますが、株価が下落した際はNASDAQ100の損失の発生とプレミアムではその損失をカバーしきれないという理由で、原資の一部を取り崩して分配金として出しているんですね。

QYLDの欠点 経費率が高い

QYLDの手数料は0.6%なので経費率は高めと言えます。

世界的にも人気の高い大型ETFは0.03%や0.09%など経費率が低い商品も多いです。

結論 最短でどうしてもFIRE達成したい人だけに有効

本書でも言っていますが、飽くまでこのやり方は、手っ取り早くFIREしたい人向けの方法です。

QYLDに2800万円投資すれば、毎月20万円貰えることは確かなので、最低限のFIREは可能です!

げんちゃんも去年はQYLDなどの超高配当ETFのおかげで少ない資金で年間500万くらいの配当金をもらってたね!

そう!そのおかげでFIRE生活とYouTube活動に集中できました!

ただ、QYLDは高い利回りの反面、癖も強いETFなので注意が必要です。

性質上、株価が徐々に下落していく可能性が高い

それに合わせて分配金も減っていく可能性が高い

タコ足配当の年もある

経費率が高い

それでもどうしてもQYLDを運用したい!という方におすすめの運用方法を紹介します。

運用方法さえ間違えなければ決して悪い商品ではありません!

QYLDおすすめ運用方法 ほったらかさない

定期的なメンテナンスが必要です。

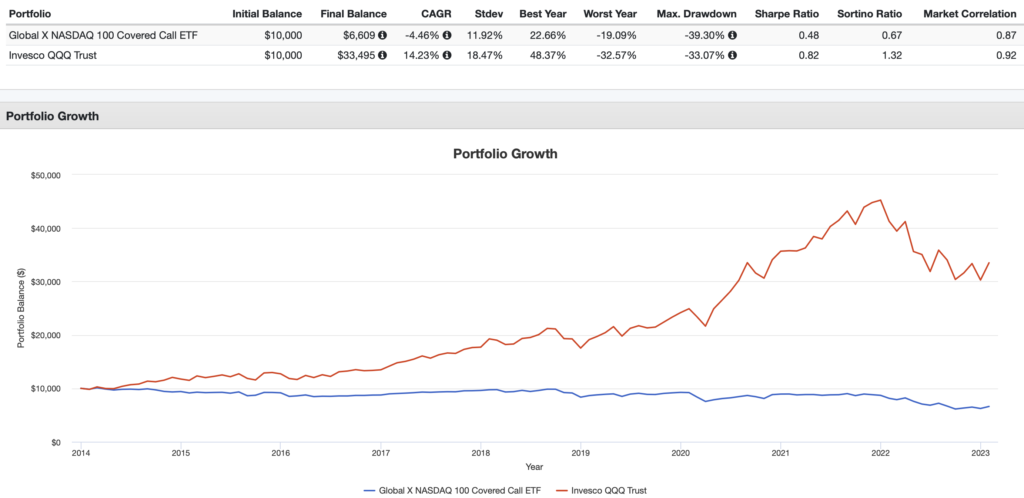

QYLDとNASDAQ100に連動するQQQを分配金の再投資なしでほったらかし運用した場合のパフォーマンスを比較すると、ご覧の通りかなりの差が生じます。

QQQは年平均14.23%に対して、QYLDは-4.46%で、QQQが上昇してもQYLDは下落していくことが分かります。

ということで、QYLDと長い付き合いをしていくには、分配金の一部 or 他銘柄で得た売却益を使って再投資して、QYLDの保有数を増やしていく必要があります。

そうすることによって、平均取得単価を下げつつ、高利回りを維持することができます。

Twitter上には割とQYLDなどのカバードコールETF(以下、カバコとする)を愛用している方は多く存在しています。

その中で、FIREして家族でマレーシアに移住されたあずまさんは、カバコを駆使して年間配当800万円を達成しています。

そのあずまさんがQYLDなどのカバードコールETF(以下カバコとする)を買う理由と買い方をブログで解説していたので紹介します。

買う理由について

それは

『資産形成後であること』です。私は一億程度のまとまった資金でFIREしています。

ここから20年後の成長よりも日々の生活費が必要です。買い方について

カバコは、長期で右肩下がりとなるので定期的に積み上げるより大きく下げた時、そして相場に合わせて買い付けることを重視しています。

なぜならカバコは成長の恩恵が受けられないので、買い付けタイミングの依存度が高いためです。保有量について

株資産全体のうち私は米日で6:4の比率。そして、米株では現状は9割はカバコになっています。この比率はとても高いもので一時的なものです。

これは私の資産形成の最終形態がまだ先にあるためです。重要な事は、カバコからのインカムだけで生活費を捻出してFIREしたりしないことで、あくまで下落していく耐性分をそのインカムから補うことを前提にし、仮に30万の生活費が必要であれば、50万ほどのインカムをカバコより生み出し、20万は下落耐性が高い成長ETFに投資をしていくのが私のお勧めです。

https://note.com/investerazuma/n/n103cb8697e39

もっとブログには詳しく解説されていますので、是非読んでみてください。

こちらは飽くまでひとつの運用方法ですが、QYLDなどのカバコを運用していくには、投資の知識、自分の資産状況、今後の資産運用方針をしっかり把握し、定期的にメンテナンスをしながら運用していくことをおすすめします。

私の場合も、ポートフォリオのうちカバコに投資していたのはおよそ30%くらいで、年間生活費を賄えるくらいしか投資していません。

残りはインデックス投資や堅実な高配当ETFに投資していました。

そのおかげで2022年のように金利上昇でハイテク株が軒並み下げたときでも、カバコからの分配金がクッションとなりリスクを低減できました。

しかし、それでも資産減少によるストレスを感じずにはいられなかったため、2023年はカバコから卒業し、指数や堅実な高配当ETFで運用することにしています。

QYLDなどのカバコは超高配当で一見とても魅力的ではありますが、長期では下落していくことを考慮して投資する必要があります。

特に資産形成期の人は、まずは支出管理やインデックス投資などの基礎的なところから始めることをおすすめします。

もしよかったら、応援クリックよろしくお願いします。