今すぐに貯金しないと人生詰みます。

みなさん、最近ネットで話題になっている2025年問題って知っていますか?

なんだか都市伝説みたいな響きですね

実際にYouTubeで2025年問題を検索すると都市伝説っぽいものも出てきました笑

ただ、今回紹介する2025年問題は都市伝説ではなく、現実に起こる深刻な問題です。

この問題がどういうものかを知っておくだけで、今後自分の人生を豊かに生きられる可能性が高まります。

- そもそも2025年問題とは?

- いったい何が起こるのか?

- 今からしておくべきことは?

是非最後までご覧ください。

2025年問題とは?

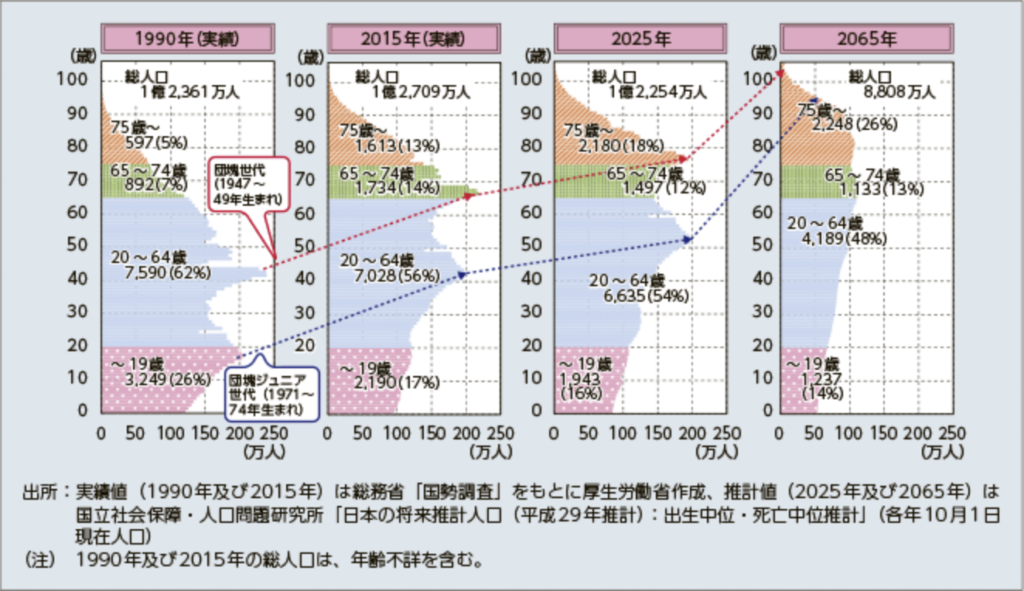

2025年、第1次ベビーブームの時期(1947~49年)に生まれた「団塊の世代」800万人全員が75歳以上、つまり後期高齢者となります。

お年寄りがたくさんいて何だか平和そうだけど、800万人ってそんなに多いの?

800万人がどのくらいかと言いますと、こちらの表をご覧いただければ一目瞭然です。

| 年 | 出生数 |

|---|---|

| 1947 | 267万 |

| 1948 | 268万 |

| 1949 | 269万 |

| : | : |

| 2021 | 81万 |

いかに団塊の世代の800万人が異常かが分かりますよね。

ちなみに2022年1~10月までの出生数は、66万人だそうです。

どうりで最近お年寄りばかりだなぁと思ってました。平日の都営バスに乗るとお年寄りばっかりなんですよね。笑

逆に東南アジアに行ったときは、街が若者で溢れ返っていて驚いたね。

そして、団塊世代が75歳以上を迎えることで、総人口1億2,254万人のうち、75歳以上の後期高齢者の人口が2,180万人に達します。

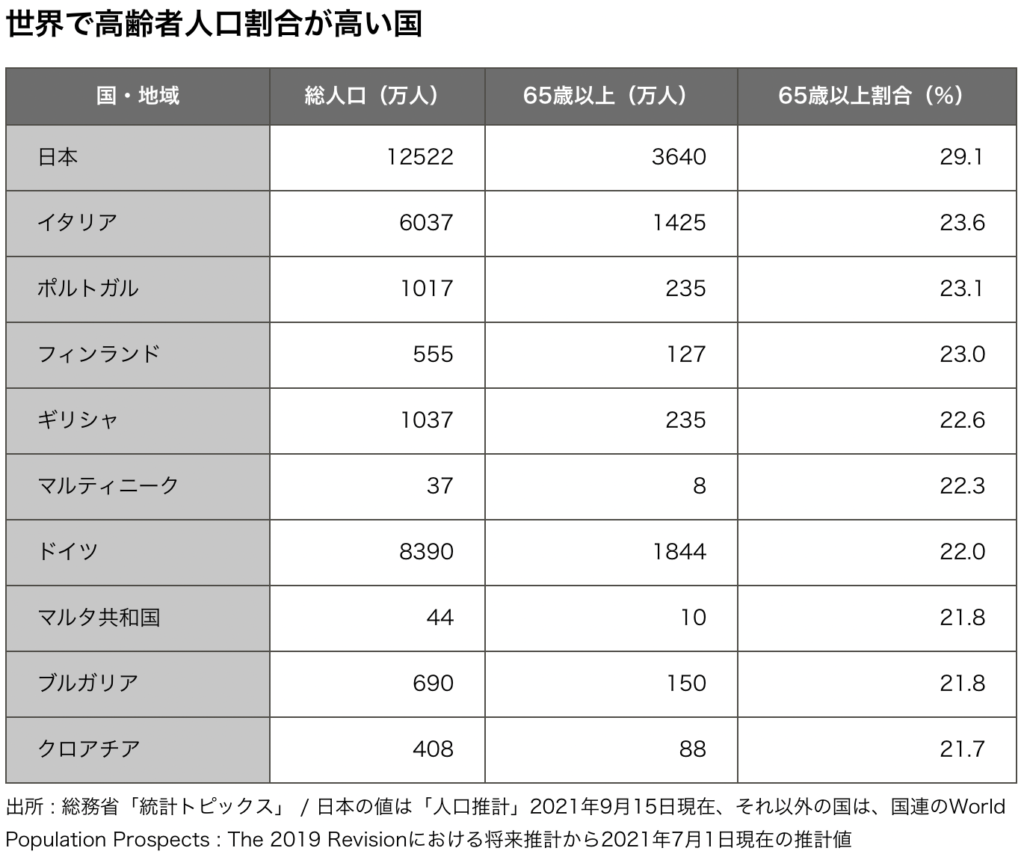

ちなみに日本の高齢化率は、世界ダントツ1位です。

人口の3割が65歳以上の国はそうありません。

2022年に、3年ぶりに復活した地元の祭りに参加したら、町内会がお爺ちゃんだらけで驚きました。笑

国連のデータで各国の高齢化率を比較すると、2位のイタリア(23.6%)を5ポイント以上上回っており、もう一度言いますが、日本はダントツで世界のトップを走っていることが分かります。

さらにネガティブなことを言うと、我々現役世代の人口は激減しています。

また、日本の出生率は2020年で1.34だそうです。

ELEMINISTの記事によると、これは世界で208位中、191位で非常に低いことが分かります。https://eleminist.com/article/1714

先進国は女性の選択肢が多く、出生率が低くなる傾向があるので、仕方がないと言えば仕方ないです。

政治で言えば、もちろん高齢者に有利な政策になるのは必然で、少子高齢化対策は後回しにされます。

自分がお年寄りだったら、社会保障が厚く、物価も安い日本に住みたいと思うかもしれませんが、刺激を求める若者には物足りないかもしれません。

少なくとも自分の娘には、もっと若者が多い刺激的な国で育てたいと考えています。

ということで、2025年問題とは、日本が超超高齢社会に突入することで生じるさまざまな影響のことを言います。

正直言うと、すでに影響が出ていますが、それ以上に出てしまうということです。

では、高齢者が増えると一体どんな影響・問題が生じるのでしょうか?

爆増する医療費、それに伴う現役世代の負担増大

絶対的な問題として言われているのが、こちらですね。

2025年には日本の4,5人に1人が後期高齢者になります。

ショッピングモールとか行くと子連れ家族めちゃくちゃいて少子化をあまり感じないんですよね。

団塊の世代が多すぎなんですよ笑

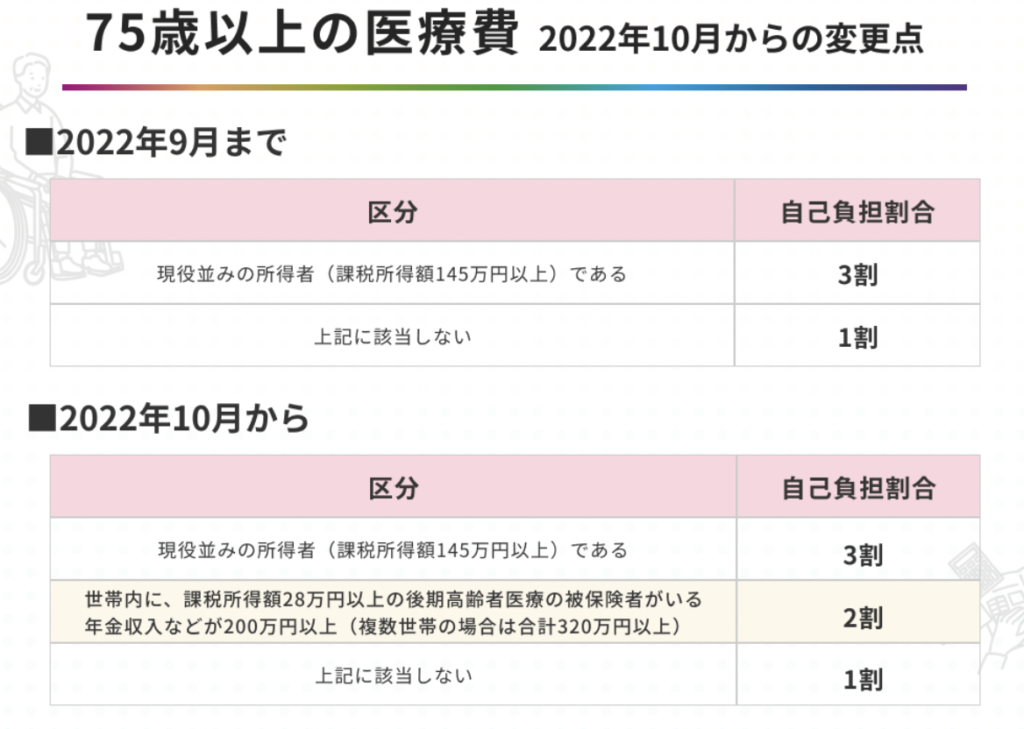

日本の一人当たりの年間医療費は、75歳未満では平均22万2000円ですが、後期高齢者の75歳以上は93万9000円とおよそ4倍と大きく膨れ上がります。

現在75歳以上の医療費負担はご覧の通り、1~3割です。

2022年10月から多少負担割合が増えたようです。

お察しの通り、日本にいる数少ない若者でございます。

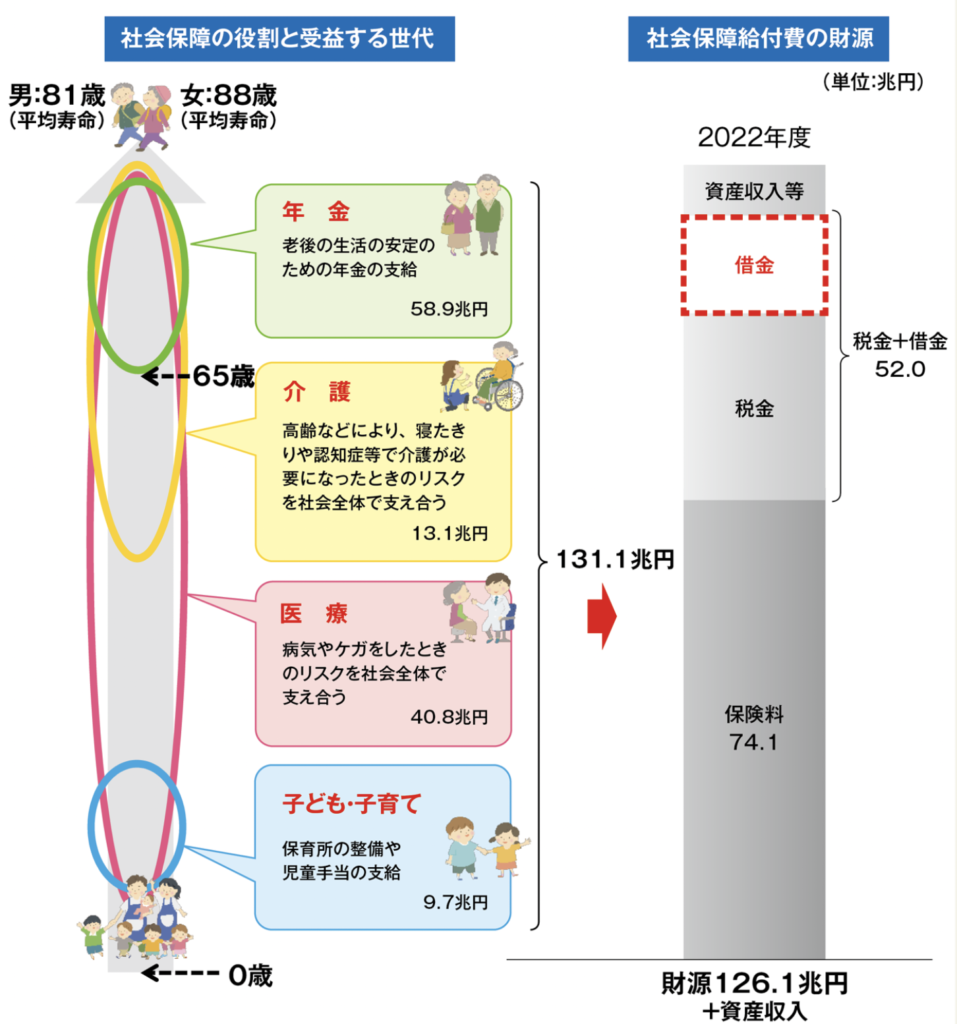

こちらは2022年度の社会保障費の内訳ですが、年金、医療、介護、子ども・子育てなどの分野に分けられています。

子ども・子育ての予算少ない。。。

そして、その財源は皆様が普段払っている社会保険料と税金が主となっています。

そして、これまで社会を支える側にいた団塊の世代が、今度は支えられる側に回ることで、年金なども含めた社会保障費の予算は、2018年の約121兆円から2025年度には約140~141兆円になると言われています。

つまり、それだけ現役世代の税金や社会保障の負担が増えると考えられ、貯金の難易度もどんどん上がっていくでしょう。

おそらく徐々に徐々に若者の負担が増えていき、気づいたらわけわからんくらい取られているという事態に陥るでしょう!

恐るべき介護問題

ちなみにで言うと、2025年になると50歳になる団塊世代の子供たち(団塊ジュニア世代)も、団塊世代の親たちの介護をしなくてはならなくなります。

介護にはかなりのお金と時間がかかります。

平成30年度の生命保険文化センターの調査結果によると、介護期間の平均は4年7ヶ月、月々の費用が平均7万8,000円、一時的な費用が平均69万円となっており、これらの合計が約500万円だそうです。

そのため、介護する側には肉体的にも精神的にもかなりの負担とストレスがかかってしまいます。

私の母もかつて祖母の介護をしておりましたが、本当に大変そうでした。

もし、家族の介護が自分の将来プランに含まれているとしたら、ある程度の蓄えは必ず必要になります。

2035年には団塊世代が85歳になり、その子供の団塊ジュニア世代が60歳を超えるというなんとも言い難い時代がやってきます。

老老介護が当たり前の世界になります。

年金も満足に貰えない、お金もない、体力もない、にも関わらず、60歳で低賃金で再雇用という地獄も考えられます。

想像するだけで地獄。こうならないよう今から覚悟と準備をしておきましょう。

働き手の圧倒的不足

先ほど見せた人口ピラミッドを見ると、現役世代の人口が激減しているということが分かります。

4人の子供がいる兄には感謝しかありません。

高齢者が激増しているにも関わらず、働き世代の人口と出生率が低下し続けているのです。

このままいくと、そのうち日本は消滅してしまいます。笑

働き世代が激減することによる深刻な影響は、大きく分けると「後継者不足」と「人材不足」の二つです。

黒字なのに後継者不足で倒産

2025年までに、70歳を超える中小企業の経営者が245万人となり、そのうち約半数の127万人が後継者未定といわれています。

後継者が未定の会社の多くが、利益は出ているのに働き手がいないせいで、生産が間に合わず、黒字なのに廃業する可能性があります。

その結果、650万人の雇用とGDP22兆円が吹き飛びます。

父の会社は10年前に兄が継いでくれたので、兄には感謝しています

シンプルに人材不足

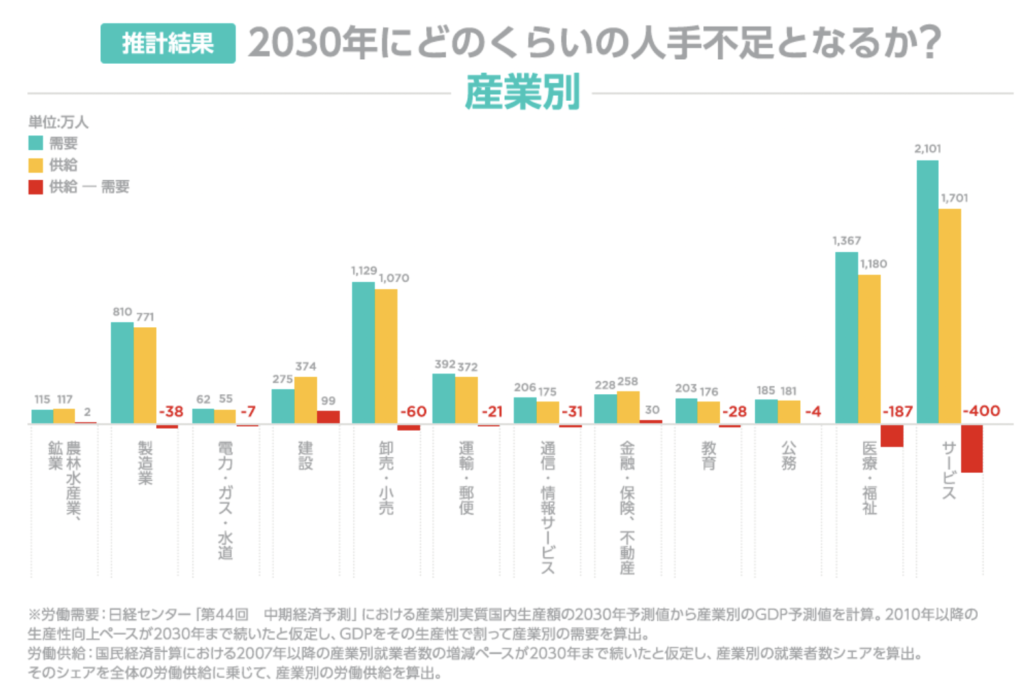

データによると、2025年に505万人、2030年には644万人の人材が不足すると予想されています。

団塊の世代800万人が働かなくなるので、そりゃそうなりますよ。

2030年の予測値になりますが、業種別に最も不足するのは「サービス」、次いで「医療・福祉」となっています。

一番必要とされるであろう医療・福祉が不足するとかもうどうしたらいいの?

ということで、定年が80歳まで伸びるなんてこともあり得ない話ではありません。

何か対策しないと永遠に社畜人生を送るハメになるかもしれません。

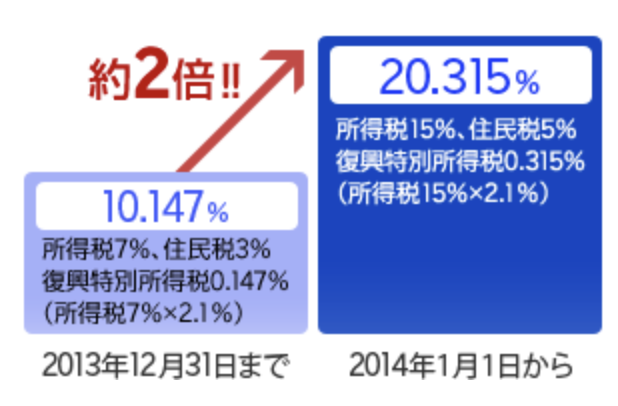

貯蓄から投資へ促した後の金融所得課税の強化

現在の株の利益には20.315%課税されますが、それを25%~30%に増税する動きがここ何年も見受けられます。

その理由は、株はいくら稼いでも税率が一定なので、金持ち優遇だと思われているからです。

例えば、所得税の場合は、5~45%で累進課税なので、稼げば稼ぐほど税率も上がるので、頑張って頑張って必死に稼いだ人ほど悲しい思いをします。

年収数千万円の人は税金だけで半分くらい持ってかれます。この国は働くモチベーションを削ぐことが好きみたいです。

しかし、株の場合、たくさん資産を持っていてリターンが多い人ほど、得をしてしまうと考えられているからです。

しかも、ここ数年で投資する人が増えたので、政府としては増税の効果が期待できると思っているのかもしれません。

貯蓄から投資を促しておいて、金融所得課税の強化は本当によくできたストーリーだと思います笑

ただ、強化することにより一般層が投資を始めづらくなり、ますます資産格差が広がるのではないかと思っています。

実は、NISAが導入された2014年に、実は金融所得課税が10%から20%に引き上げられたという過去があります。

そのため、今回の新NISAも導入と同時に増税されるのではとざわついているわけです。

期待できない年金

年金を受け取る人の割合が増える一方で、年金を納める現役世代の割合が激減しているので、年金システムの維持が難しくなります。

ということで、今後年金受給額が減っていくことは確実だと言われています。

今後年金を増やしていくには、

- 働き手を増やす

- 社会保険料の負担を増やす

- 生産性を上げて賃金を上げる

これらを実現する必要があります。

1は非現実的、2は結局若者が苦しむことになり、3も期待できないし、実現したとしても搾取されることに変わりはないので、やはり年金には期待できません。

つまり、老後2,000万問題はあながち嘘ではなく、年金に頼って生きていこうという考えは甘すぎるかもしれません。

私は海外移住したら、住民票を抜いて年金を払うのをやめようと思っています。

私たちが今からできる対策とは

何もせずにぼぉーっとしていても日本は若者のために変わってはくれません。

むしろお年寄りが快適に過ごせるように変わっていくと思います。

環境が勝手に変わってくれるのを待つより自分が変わった方が早いです。

私もそちらのタイプです。日本が変わるのを待ったり、変えようとする前に自分が幸せだと感じられる生き方を模索していきます。

では、変わるために何をすべきかを紹介します。

まずは貯金する

これから増税やら社会保険料の負担増大で、生活が苦しくなっていくことは確実です。

さらに言うと、年数が経てば経つほど高齢者の数は増していくので、より貯金が難しくなっていく可能性があります。

ということは、現状が最もマシな環境と言えるので、できるうちに貯金をしておきましょう。

貯金をするために行動すると、

- お金を貯める生活習慣を身に付けられます。

- そして、世の中の制度や仕組みを知ることができます。

貯金ができてない人が、いきなりその日から貯金できるようになるわけではありません。

ダイエットと一緒です。

これまでのたるんだ生活習慣のまま、何の知識もなく痩せることはほぼ不可能です。

仮に痩せれたとしてもそれは一時的にすぐにリバウンドしてしまうでしょう。

貯金するためには、貯金できるような生活習慣が必須です。

最初は面倒臭いかもしれませんが、習慣化さえすれば簡単に貯金できるようになります。

私もダイエットをきっかけに始めた毎食の栄養登録、毎日の筋トレ、自炊など、気づいたら習慣化していました。

今では、逆にやらないと気持ち悪いレベルにまで達してしまいました。

そのおかげで、ほぼ毎食胸肉しか出てきません。

ある程度貯金ができてくると、それはもう習慣化できているということになります。

そのレベルにまで達すると、お金を増やすことに喜びを感じるようになるため、次に投資や副業といったものに挑戦したくなります。

そして、さらに資産形成スピードが加速します。

今もそうですが、特に2025年以降は、金融リテラシーがあるかないかが豊に生きられるかどうかの分かれ目になると思います。

世の中には、貯金を効率的にできるようになるお得な制度がいくつか存在します。

- ふるさと納税

- NISA

- iDeco

- 青色申告など

これらの制度は、知らないうちに勝手に使っていたなんてことはなく、自分が使おうと思って主体的に行動しないと活用できません。

特に2024年から新たに導入される新NISAは豊かに生きるためには必須と言ってもいい制度です。

これらの制度を活用してきた人と知らずに生きてきた人では、必ず豊かさに差が生じてしまうでしょう。

難しい話ではありません。逆にそれらの制度や仕組みを早く理解し活用するだけで、資産形成のスピードを上げることができるのです。

2022年、我が家ではふるさと納税でお米を買いました!キングサーモンも買いましたが、まだ届いていません!

移住するまでに届くといいけど・・・

時間を味方に付ける

先ほども言ったようにある程度貯金できるようになると、お金を増やすために次のステップに進むことになります。

そうです。資産運用です。貯金だけしていてもお金は増えませんからね。

資産運用は、運用期間が長ければ長いほど複利を利かせられるのでリターンが大きくなります。

とある物理学者が言った「複利は人類最大の発明である」はかなり有名ですよね。

つまり、始めるのが早ければ早いほど資産形成に有利になります。

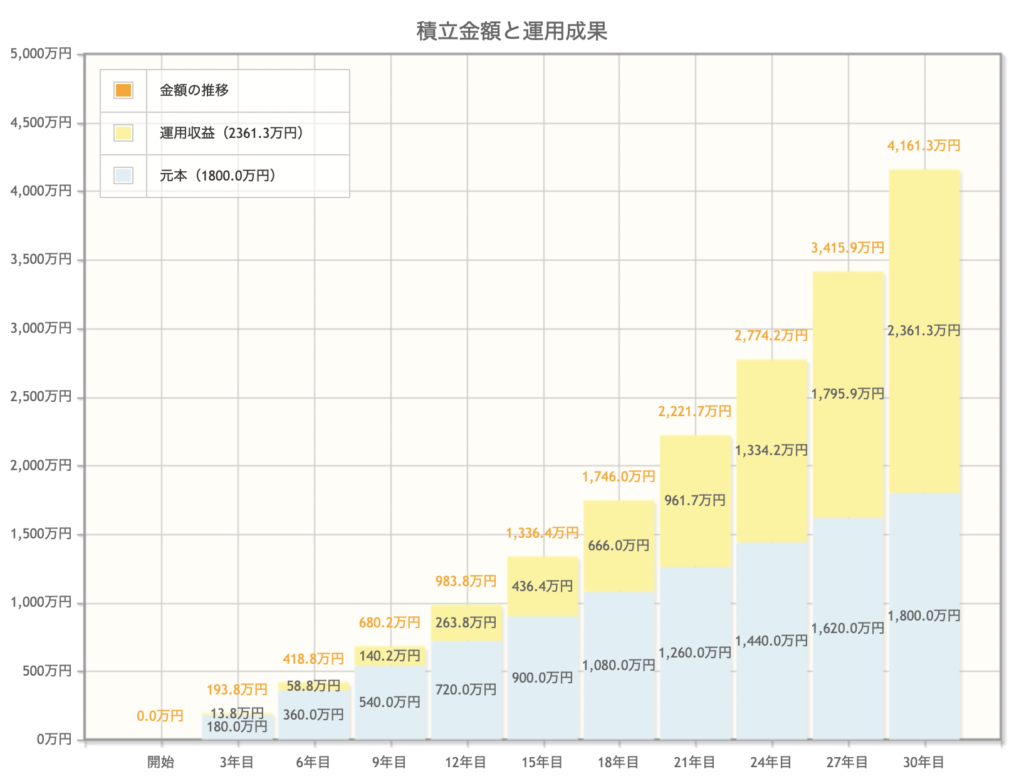

| 運用期間 | 元本 | 資産額 |

|---|---|---|

| 6年 | 360万円 | 418万円 |

| 15年 | 900万円 | 1,336万円 |

| 30年 | 1,800万円 | 2,361万円 |

ご覧の通り、運用期間が長いほど資産が増えるスピードは上がっていきます。

年利5%は現実的です。米国株や全世界株に連動するインデックスファンドに投資して放置しておけば十分に実現可能です。

20~30歳の人なら30年運用し続けることは容易ですが、60歳の人が30年運用するとなると、終わる頃には90歳になってしまうので現実的ではないですよね。

今この動画を見ている20代の方は、ラッキーですね。10年後には億り人です。

自分が快適に過ごせる国に移住する

私は貯金して投資して、さらにこの方法を選択します。節税が移住目的ではなく、人生経験が主な理由ですが、どうせ行くなら安いところに行きたいとは思っています。

このまま日本が税金や保険料で住みづらくなることが分かっているならば、日本よりも負担が少ない国に移住してしまうのもありです。

日本より税率が低い国は探せばたくさんあります。

例えば私が移住予定のタイにおいては、所得税は~35%なので少なくとも日本よりも税率が低いです。さらに株の売却益には課税されないので、日本の20%と比べると非常にお得です。

ドバイに関して言えば、所得税も法人税も固定資産税もありません。

こういうことを言うと、日本人なら日本に納税しなさいと思う方もいるかもしれませんが、その呪縛に囚われて自分の幸福度を下げてしまっては元も子もありません。

まずは、自分の幸せを追求し、自分が快適に過ごせると思った場所に移住して、豊かに生きられるようになった後でも日本に貢献することは十分可能だと思っています。

別に海外に永住するわけでもないですし、戻りたくなったら戻ればいいんです。なんだかんだ言っても日本は快適ですからね。

ただ、どう考えてもバリバリ現役世代からしたら日本の労働環境はあまりよろしくないように思えます。優秀の方は、若者が多い海外にどんどん飛び立って刺激の中で働いた方が成長できます。

苦しくなる前に何とかしよう

2025年問題は、残念ながら必ず来ます。

今から備えて準備しておかないと確実に悲惨な人生を送ることになります。

今まで貯金なんかしてこなかった人は、とりあえずこちらを目指しましょう。

- 幸福度を落とさず毎月5万円生活費を削る

- その5万円を貯金し、その一部を投資に回す

お金を稼ぐことは誰もがしてることです。

つまり、差をつけるためには、それ以外で何かしなければいけないということです。

少なくとも上記のことができるようになれば、お金を貯める生活習慣が身に付いたことになるので資産形成は効率的になるはずです。

一緒に2025年問題を乗り越えていきましょう!

もしよかったら、応援クリックよろしくお願いします。