【超有益】FIRE民680人に聞いた資産7000万円で完全FIREする15の方法

現在は、資産収入とYouTubeの収益、コミュニティ運営で生活をしているサイドFIRE民です。

ということで、FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるオンラインコミュニティを運営中です!

現在約700人のFIRE民に参加いただいており、非常に盛り上がっております!

- FIREに興味・関心がある方

- FIREを一緒に目指す仲間が欲しい方

- FIRE達成者と繋がりたい方

- FIREを達成した仲間が欲しい方

- FIREを目指す人の助けになりたい方

- 投資初心者の方

- 海外移住に興味・関心がある方

ご自由に入会・退会いただけますので、お気軽にご参加ください!

※ご入会いただいた日から、1ヶ月間フルにサービスをお楽しみいただけます。

最近SNSやYouTubeを見ててもFIREする人が増えたなという印象ですが、みなさんはFIREに興味ありますか?

めちゃくちゃ興味あります!

FIRE生活いいですよ~

ちなみに資産いくらぐらいあったらFIREできると思いますか?

やっぱり1億円ないと無理ですかね~

FIREするために1億円目指している人が多いんですが、実は資産7000万円でもFIREはできます。

え!?そうなんですか!?

じゃあ僕もうFIREできちゃいます!詳しく教えてください!

FIREには「完全FIRE」と「サイドFIRE」の大きく分けて2つあって、それぞれどんな生活がしたいかによって変わってきます。

- 完全FIRE:仕事を完全に辞めて不労所得だけで生活するFIRE

- サイドFIRE:不労所得を得ながらもある程度は働いて収入を得て生活するFIRE

私が運営するコミュニティにはマネーリテラシーが高い人が680人もいて、そのうちの100人近くがFIRE達成者です。

そのメンバーに「資産7000万円で完全FIREするとしたら、 どういうアセットアロケーションを組んでどのように運用してどのように生活してFIRE生活を送りますか?」と聞いたところ、15通りの方法が集まったので紹介していきます。

FIREを達成している人がこれだけ多くのアドバイスをくれるコミュニティは他にないですし、本にできるくらいの超有益な情報なので、ぜひあなたの資産形成の参考にしてください。

- 資産7000万円で完全FIREする堅実な方法

- 680人のFIRE民に聞いた資産7000万円で完全FIREする方法

- 資産7000万円でより豊かなFIRE生活を送る方法

資産7000万円で完全FIREする堅実な方法

完全FIREするにはどんな方法がいいんですか?

1番よく言われている堅実な方法は、「インデックス投資をしながら4%ルールで資産を少しずつ取り崩す方法」ですかね。

資産運用額の約4%を毎年生活費として切り崩していけば、30年以上が経過しても資産がなくなる可能性は非常に低いというインデックス投資の出口戦略です。

1998年にアメリカのトリニティ大学で発表され、4%という数字は、アメリカの平均的な株価成長率である7%から物価の上昇率である3%を差し引いて計算されています。

でも、その前に毎月の生活費の平均や突発的な支出に対応できるくらいの生活防衛資金は用意しておきましょう。

生活防衛資金は、収入が減少する場合や想定外の支出が膨らんだ場合に備えるためのものです。

完全FIRE後は資産運用で収入を得ることになりますが、運用のパフォーマンスが悪かったり、急な出費が必要になる場合もあるので、生活費の半年~1年分くらいは生活防衛資金を用意しておくことをおすすめします。

生活防衛資金ってめちゃくちゃ大事ですね!

じゃあ実際にインデックス投資をしながら4%ずつ取り崩していく方法を教えてください!

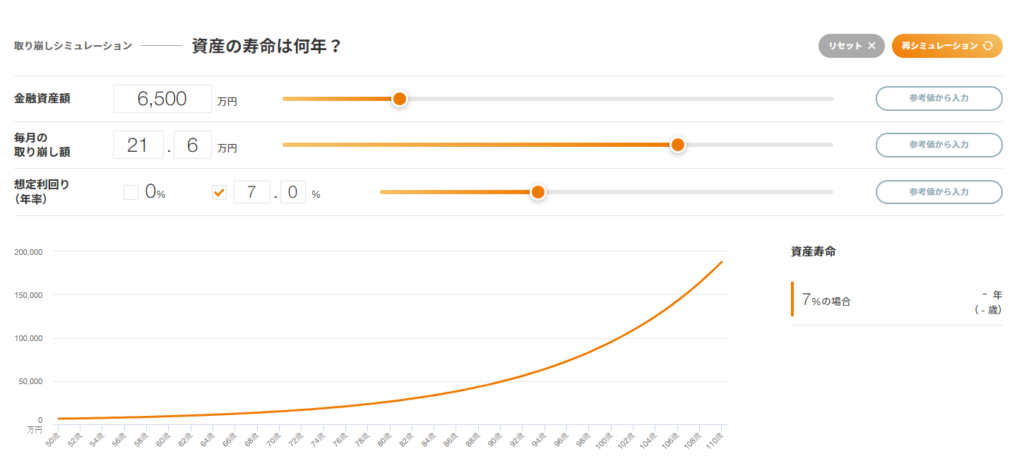

資産7000万円の人が生活防衛資金500万円を除く6500万円を運用した場合のシミュレーションを見てみましょう。

生活防衛資金は人によって変わるので、自分が必要だと思う分を残しておきましょう。

資産6500万円を年利7%で運用して、6500万円の4%である約21.6万円を月に1度取り崩した場合のシミュレーションです。

資産は減るどころか、右肩上がりで伸びています。

年利7%のリターンは高い数字ではありますが、長期積立投資に適したS&P500は1991年から2021年までの30年間で、平均利回りが約8%だったので、現実的な数字です。

シミュレーションのように資産の4%だけを取り崩すことで、資産を減らすことなく毎月収入が入ってくるという結果になりました。

実際には配当金は約20%の税金がかかるので、月でいうと約17万円の収入になります。

17万円だと独身なら生活できそうですね。

| 年収 | 生活費の平均額 |

|---|---|

| 100万円以上200万円未満 | 128,291円 |

| 200万円以上300万円未満 | 136,603円 |

| 300万円以上400万円未満 | 153,614円 |

| 400万円以上500万円未満 | 171,013円 |

| 500万円以上600万円未満 | 200,818円 |

| 600万円以上 | 246,911円 |

総務省の統計によると、年収200万円ぐらいの人の生活費の平均が約13万6千円なので、独身で17万円あれば生活できますね!

地方や実家暮らしなら家賃代も浮くので、その分生活費も下がれば、趣味や食費にまわせますね!

ただし、今後は税金や保険料の負担増、そしてインフレも続いていく可能性があります。

モノやサービスの価格(物価)が継続して上昇すること。

例えば、物価が毎年2%ずつ上昇してインフレが続いた場合、現在100万円のモノは、5年間で約110万円まで上昇します。

つまり、現金のまま置いている100万円のお金の実質的価値は、5年後、約90万円相当まで目減りしてしまうということです。

インフレ対策としては、やはり「4%ルール」で生活しながら資産を増やしていくことです。

アメリカでのインフレ率を加味した研究なので、日本と状況が違いますが、4%の取り崩しであれば日本でも資産を維持できるのではないかと思います。

インフレだけでなく、下落相場が発生する可能性もあるので、気を付けましょう。

さらに株式市場ではITバブル崩壊、リーマンショック、コロナショックで大きく価値が下がったことがあります。

上の画像は米国を代表する500社が採用されている株価指数の「S&P500」の過去30年の動きです。

上の画像を表でまとめると、以下のようになります。

| 下落率 | 下落期間 | |

| ITバブル崩壊 | 46.3% | 2年1ヵ月 |

| リーマンショック | 52.6% | 1年4ヵ月 |

| コロナショック | 20.0% | 3ヵ月 |

仮に6500万円を投資してコロナショックを経験した場合の資産額は、52.6%減なので3081万円です。

貯まらない人

一瞬で3419万円減るのはなかなか耐えられないですね。

長期目線で持ち続けるにはメンタルがかなり重要ですからね。

他の収入がなく、資産7000万円を維持し続けるには、メンタルとスキルが必要です。

ただ、実際には米国株はここ10年以上7%以上で成長してきており、4%で取り崩してもまだ、余裕がある状態が続いているので、悲観的になるのも良くありません。

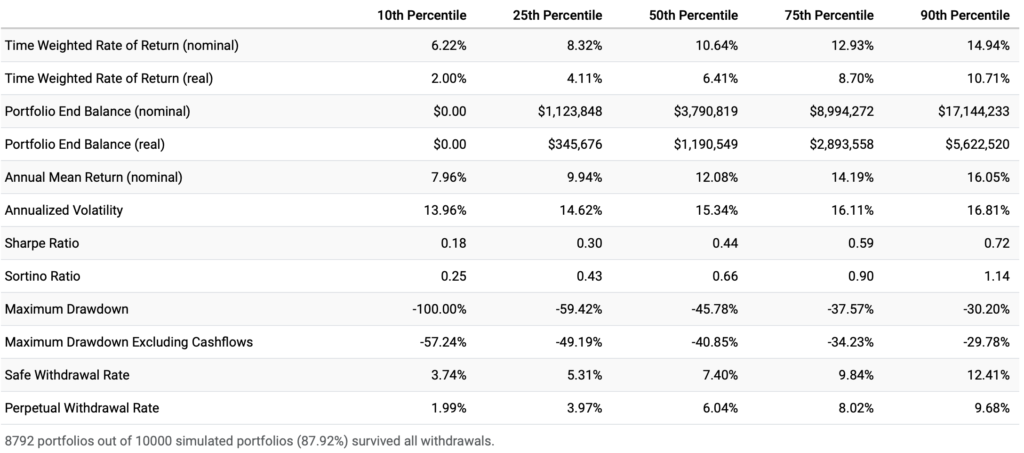

PortfolioVisualizerのモンテカルロシミュレーションを使って、S&P500に7000万円一括投資して、4%ずつ毎年取り崩しながら30年運用した場合のシミュレーションをしてみました。

乱数を用いて数千回、数万回の計算を繰り返し、統計的に答えを出す手法のことです。

要はこの機能を使えば、S&P500に投資した場合に将来生み出すパフォーマンスの幅を統計的な確率とともに確認することが可能です。

中央値でインフレ率を考慮しても、30年後には119万ドル(1億8000万円)で逆に増えています。

もっとも運が良い場合は562万ドル(8億7000万円)で、もっとも運が悪い時と資産が枯渇する可能性はあります。ただ、88%の確率で資産は枯渇しませんので安心です。

逆を言えば、取り崩し額を増やしても問題ないということも言えます。ぜひ自分でも試してみてください。

ちなみに取り崩し額を5%に上げてみたら、成功確率が78%にまで下がりました。

ただ、資産が半分になる暴落も経験することになり、それに耐えることも必要になります。

今の円安・株高の波にうまく乗って、効率よく資産を増やしましょう。

ここまで見てきて完全FIREできそうですか?

貯まらない人

最初は1億円ないと無理だと思ってましたが、意外とできるんだなと思いました。

結婚したり、家族が増えると工夫が必要だったりするかもしれませんが、独身なら十分生活できそうですね!

680人のFIRE民に聞いた資産7000万円でFIREする方法

ここまで堅実にインデックス投資だけをした場合について解説してきましたが、世の中にはそれ以外にも様々な運用方法があります。

私が運営するコミュニティにはFIREについてさまざまな知識を持っておられる方が多いので、「資産7000万円で完全FIREする方法」を聞いてみました。

それらを駆使すれば7000万円でも豊かにFIRE生活ができる可能性もあるので参考にしてください。

FIRE民のみなさーん!

資産7000万円で完全FIREするとしたら、 どういう資産配分で、どのように運用して、どのように生活して完全FIRE生活を送りますか?

完全FIREは難しいと思う人は、その理由を教えてください!

完全FIREなら

・5500万オルカン

・1000万日経225

・500万生活費

ですかね。

実家暮らしか東京以外での生活が前提になるかなと思いました。

それでもって4%切り崩しかなー

Aさんが推すのは堅実にインデックス投資で4%の取り崩しパターンです。

生活費を抑えるのが前提ですね。

4000万円BTC、2000万円ゴールド、1000万円シルバー。

ゴールドとシルバー切り売りで生活費にします。

BTCがコケたらFIRE卒業するつもりで。5年以内に完全FIRE目指します。失敗するなら早い方が良い。

年齢は若い想定です。60過ぎなら、株とかで普通に運用します。

Cさんは資産を増やす用のアセットと生活費用のアセットを分けて運用する方法です。

個人的にBTCはこれからも長期的には上がり続けると思っているので資産の一部にBTCを組み込むのはありだと思います。

私は3年前に7000万ぐらいで完全FIREしました。

FIRE後の資産は

・4割日本高配当株(日々のキャッシュフローのため)

・4割SP500かオルカン(老後の資金のため)

・2割現金

だったような気がします

実際に7000万円でFIREされた方もいました。

Eさんは、FXの超長期ほったらかし投資で資産を築き、FIRE前後に高配当株とインデックスに資産を移行したそうです。

そして、現在は残っている現金と高配当株の配当金で生活費を賄っているとのことです。

自分なら日本高配当株に3500万円投資して5%で運用します。

突然の出費&追加投資用に現金で500万円。

そして、アライアンスバーンスタイン米国成長株投信Dコース毎月分配金3000万円投資で、住民税非課税世帯でありながら手取り500万円を目指します。

最近、一部界隈で「アライアンスバーンスタイン米国成長株投信Dコース」が人気です。

主に成長の可能性が高いと判断される米国株式に投資する毎月決算型のファンドです。

企業のファンダメンタルズ分析や株価バリュエーションに基づいた銘柄選択を基本としたアクティブ運用を行い、ベンチマークはS&P500株価指数(配当金込み、円ベース)です。

純資産総額は2024年4月中旬時点で2兆円を超えており、全投資信託の中で第3位です。

ただ、アクティブファンドで、手数料もMAX3%くらいで高く、毎月分配でたまにタコ足配当の時もあるので、投資界隈からは評判は悪いです。

企業が十分な利益がないにもかかわらず、過剰な配当金を支払うことを指します。

YouTubeで人気の両学長もこの手のファンドは否定されています。

ただ、キャッシュフローがほしい人には人気であるのも事実です。基準価額は横ばいなので売却益は期待できませんが、今のところ1年の分配金利回り20%超えてます。

資産を増やすことよりもインカムが欲しいという方には割と良い選択肢かもしれません。

実際に3000万円投資するだけで年間600万円程度(税引後480万円)を実現できます。

さらに配当利回り5%の高配当株に3500万円投資することによって、税引き後140万円の配当金が貰えるので、合計で620万円の資産収入を得ることになります。

つまり、月に約50万円の収入があるので完全FIREは十分できそうです。

生活防衛資金として現金700万円(基礎生活費2-3年分)は常にキープで、残り6300万円でポートフォリオを組みます。

・NASDAQ100: 50% (1/2)

・ゴールド: 33% (1/3)

・Bitcoin: 17% (1/6)

これで年利の中央値が30%くらいになる(過去15年の実績ベース)ので、あとは必要な分だけ取り崩しながら、数年単位で富裕層入り、10年単位で超富裕層入りを目指していきます!

自分のポートフォリオよりリスクを抑え、シャープレシオが最大化するように組んだので、FIREしても資産を成長させたい方には結構オススメです!

生活防衛資金は基礎生活費とリスク許容度で調整できますが、2年分を確保する場合、毎月の支出が45万円を超えてくると1割の確率でFIREが破綻します。

最初のシミュレーションでは、7%のリターンを想定して4%を取り崩すようにしていましたが、実際はもっと大きなリターンを期待できるので、むしろ資産を増やしながら豊かなFIRE生活が送れるということがよく分かります。

生活費20万ぐらいで大丈夫なら、僕なら以下の様にすると思います。

・SBI・全世界株式インデックス・ファンド、3000万円

・SBI・iシェアーズ・ゴールドファンド、3000万円

・auAMレバレッジ NASDAQ100、500万円

・現金、500万円

にして、全世界とGoldから毎月10万円づつ、定額売却します。

バランスが大きく崩れているときは、自動売却を止め手動で50:50を維持するように売却。

全世界・Goldが元本割れしているときは、その評価額の4%/12をmaxとして定率売却。

生活費の不足分は、現金から支出。

元本を取り戻したら、現金が500万円に戻るまで4%/12を定率売却し、現金を500万円までふやす。

500万円にもどったら、定額売却に切替。

ずっと順調なら、生活費を少し上げるか、keepして資産拡大を継続する。

完全FIREしたばっかりですが、FIRE卒業はもう無理です!

インデックスだけを運用して取り崩していくイメージが強いですが、この方のようにゴールドを組み合わせるのも非常におすすめです。

シミュレーションすれば分かりますが、ゴールドを混ぜることによって暴落耐性が上がり、取り崩しやすくなります。

残りのお金は、レバナスに入れることによって資産増加を図るというポートフォリオですね。実に面白い。

FIRE後に資産配分を調整するのも大切なようです。

FIREしたからといって、一生安泰ということはないので、マネーリテラシーを高めるのが大切になってきます。

家族3人の想定です。

・生活防衛資金 500万

・長期投資S&P500 4500万

・トレード 2000万

生活費はこれで稼ぎます。

年間50%の利益で1000万税引後、800万の生活費を目指します。

去年と今年も今日までの成績は十分です。

トレード失敗したら、ウーバーでバイトします。

この方はトレードで年間800万円の利益を目指されています。

完全FIREとはいえ、投資で利益をしっかり出すのが前提みたいです。

40代夫婦・子1人子育て世代なら7000万だと住民税非課税国民年金70%免除を前提に、支出を最大限に減らしたリーンFIREならいけると思いました。

フルFIREはキャッシュフローがないと生活していけないと思うので、高配当と超高配当が重要になってくると思いました。

・資産形成の部

インデックスファンド

オルカン・・・積立投資枠毎月10万✖️5年で1200万(夫婦2人)

・高配当の部

アクティブファンド

SBI日本高配当・・・成長投資枠年初一括投資120万✖️5年で1200万(夫婦2人)

SBI欧州高配当・・・成長投資枠年初一括投資120万✖️5年で1200万(夫婦2人)

・生活防衛資金の部

現金・・・400万

・超高配当(ハイリスク)

アクティブファンド

アライアンスバーンスタインDコース毎月決算型・・・特定口座毎月50万を決算後の毎月15日頃購入し、基準価格が大きく下がったときには500〜1000万購入。

合計3000万(夫婦で)普通分配金300円(今の水準を参考にした場合)なら毎月90万円の分配金なので税引後、毎月72万円のキャッシュフローです。年間で税引後864万円。

但し、分配金が0の月もあるかもしれないので不労所得で豪遊せず散財せずに普通の暮らしをしながら分配金が余れば貯金や再投資をバランスよく行っていく必要があるかと思います。リスクはありますが、再現性高そうなモデルで考えてみました!

この方は、新NISAで高配当株に投資することによって、手取り配当金の底上げとをアライアンスバーンスタインDコースによる配当金ブーストをフル活用するスタイルですね。

家賃を考えると地方暮らしを前提にした方が良さそう。

仕事を辞める前に会社員の与信で家を買ってしまう方が居住コストは抑えられる。

ただし、キャッシュを使ってしまうのは意味ないので、できる限り借金はした方が良い。(年齢がそこまで高くない前提)

年間税引後200万円を目指すなら、投資としては、資産規模に対し税引後で3%。税引前なら3.7%欲しい。

ここで配当で生活することにこだわるのか、資産の取り崩しに耐えられるかですね。

オルカンの平均成長率が10%程度あることを考えれば、ボラティリティさえ許容できれば資産取り崩しでも全然問題なさそう。

1人で生きていくという前提ならばオルカン一本で良さそう。 私は家族がいるので、まだ資産取り崩しではなく、ある程度配当収入が欲しくなってしまう…

独身と家族がいるのとでは、大きく戦略が異なってくるんですね。

7000万円で金融資産で完全FIREとなると、かなり生活を切り詰め単身田舎や実家暮らししか選択肢がないような気がしてしまいますね。

ただ、地方の一棟マンション投資だったら利回り15%で税金や修繕積立加味しても手残り45〜50万/月は確保できるんじゃないですかね。

目利きがかなり重要となりますが。

株式だけでなく、不動産投資経験があると、より幅が広がりますね。

私が資産7,000万円で仕事辞めてFIREするなら、大枠は以下のようなアセットアロケーションにすると思います。 ①債券 5,000万円

②株式 1,800万円

③現金 200万円

理由は以下の通りです。

①今後仕事しないとなると、生活費のためのインカムゲインの金額は確定させたいです。

高配当株やインデックスの取り崩しだと使えるお金が安定しないので、債券を選択します。

米ドル建ての長期の利付債を購入すると思います。

②債券の利息で生活するだけだと将来の生活費のインフレ対策が必要ですし、為替リスクもありますし、資産が債券だけで一生資産が増えないのメンタル的に良くないです。

そこで、せっかくなら新NISA枠1,800万円分は株式投資信託を購入します。銘柄は無難にオルカンやS&P500連動にすると思います。

③もし何かあったときに不安なので、日本円で現預金 200万円は持っておくと思います。

■どのようなFIRE生活をするか

せっかく完全FIREしたからには、投資や金稼ぎのことは忘れて、家族や友達との時間を大切にしつつ、毎日楽しく生活します! ①のリターンとして税前で5.5%くらいは確定させられるので、税前で年間275万円、税後で年間220万円、月18万円が生活費です。

実家に住む、都営住宅に住む、地方に住むなど何とか家賃は抑えると思います。

住む場所によっては車必須なので、公共交通機関で何とか生活できる場所に住むと思います。

食費なども自炊中心で抑えないといけないですね。 ただ、②で含み益が出てくれば、適度に取り崩し、旅行など自分なりの贅沢を存分にすると思います。

他方、もし子どもがいたら教育費は②から出す必要があり、贅沢は我慢するかもしれません。

Mさんの戦略は結構現実的で、債券で収入を安定させる点が他にはない意見ですね。

独身国内限定バージョンの場合

会社を辞める前にまずローンを組んでボロボロの区分買ってDIYしてやどかりする。

さらに7000万見せ金にして買える不動産(再生系)を買えるだけ買う→

後で自分でDIY

とりあえず公庫は1000位は絶対引けるし、協会付ならまたこれも1000位は最低でも引けるはず。

できたら同時に申込して全部引っ張る。 出来たら法人作ってそこで買って、社保を取る。

役員報酬は最低限にして旅費で取る。

野村で6000万を38万ドルに交換してドル建て社債5.5%位で買う。

これで金利が2万1000ドル位取る。

WEBローンで3000万借りて社債50%だったかな?

毎年45万金利払いつつ、3000万を他のアセットへ。

元々投資していない1000万は毎月優待クロスして小銭を稼ぎ月利0.5%=60万生活費削減。

1000万は超くるくるワイドFXで月利3%は固いので年収360万。

残りの2000万でイベント系短期と現物信用2階建てアーブで短期的に案件こなせば年間500は無理のない範囲。

まとめると、不動産で実業しながら、金利とトレードで1000万は余裕なので、趣味だと思ってFIRE完成。

DIYが楽しいと思えるなら多分遊んでる感覚しかないはず。

Nさんは、趣味が資産運用で、不動産、債券、FX、信用取引、様々なジャンルの投資をレバレッジをかけて行ってきています。

かなりマネーリテラシーが高い人なので、このくらい高いと7000万円でもFIREする方法がすぐ見つかりますが、初心者が安易に真似をすると痛い目を見る可能性があります。

資産の最大化よりも生活に必要なキャッシュフローをベースに考えます。

ざっくり高配当日米株で4000万(税引前利回り4%前後)、米債2000万(税引前利回り5.5%)、純金とBTCで1000万。

高配当株4000万×4%⇒税引前160万、ただし鉄鋼や海運みたいに目先の配当が高いが景気敏感で減配リスクの方が高い銘柄は避ける。

ビジネスモデルに優位性があり、将来も収益が拡大し増配することができる銘柄を中心に組み入れる。

米債2000万×5.5%⇒税引前110万、短期債、中期債中心に投資適格社債から選ぶ。

キャッシュフローは生まないが、ヘッジ目的で純金とBTCにも一部アロケーションする。

予定キャッシュフローは税引き後210-220万くらいだが、株の部分は適切な銘柄を選んでいれば今の投資額に対しての将来の利回りは5%や6%を越えてくる可能性が高く、将来キャッシュフローが増え生活費が余った分は株に再投資をする。

Oさんは生活費だけでなく、将来の資産を確実に増やす運用方法を考えてくれました。

これは勉強しないと身につかない知識なので、これを読めてる皆さんはラッキーですね。

僕でしたら、

①防衛資金に1,000万円

②SPXL(2010~2023 CAGR 27%)に3,000万円

③FNGGに1,000万円(Ave.CAGR50%想定)

④TQQQに1,000万円(2010~2023 CAGR 44%)

⑤残り1,000万円はレバレッジETFのドローダウン戦略でスイングトレードや、メキシコペソとトルコリラでの低レバレッジ、スワップポイントキャッチ建値SL戦略でいきます。

そして、総資産額が1億5,000万円を超えてきてから外国債などの低リスクへの移行を考えます。 億を超えるにはある程度のリスクを背負っていくしかないのかなと思います。

Pさんは積極的にリスクをとって資産を増やすことを第一に考えておられますね。

生活費とトレードで稼ぐことを前提にしているので難易度はかなり高めですね。

攻守のバランスを考えて、概ね下の割合で!

長期株式: インデックス45%

オルタナティブ: 貴金属、BTC20%

短期投資: システムトレード23%

現金相当: 現金、保険、債券12%

生活費は安全に短期投資で稼ぎ、65%の長期は複利運用を!

短期投資からの収入を資産収入に含めるとしたら、短期投資ができる人はFIREのハードルが下がる気がしました。(普通はできないですけどね。)

みなさんの意見の中で、資産を増やすようのアセットと生活費用のアセットに分けて考えている人も多くいました。

アセットを分けて、取り崩しながら資産が増えていくことで時間が経つにつれて豊かなFIRE生活が送れると思います。

皆さんの意見を聞いていて思うのですが、配当や金利のみで生活して、7000万円が残っても20年後にはその価値はかなり下がっていることを考慮に入れないとダメですね。

デフレ脳で考えたら将来の生活は困難になります。

貯金だけというのは日本円に一括投資しているようなものですからね。

配当はまだ株式の値上がりが見込めるので良いですが、金利はそうではありません。この辺も課題ですね。

貯まらない人

7000万円で完全FIREってできるけど、結構難しいことが多いんですね。

FIRE民の皆さんはマネーリテラシーが高いから実現できる部分もありますからね。

意見をくれたFIRE民の皆さんありがとうございました!

余裕を持った生活がしたいならサイドFIREがおすすめ

FIRE民の皆さんが教えてくれた通り、短期トレードやアライアンスバーン、不動産投資に手を出さずに堅実にいくならば、やはり毎月の資産収入は20万円前後が多いので、余裕のあるFIRE生活は送れなさそうです。

貯まらない人

余裕がある生活したければ、もっとお金を貯めてからFIREするしかないんですかね?

完全FIREではなく、ある程度働きながらのサイドFIRE生活であればかなり余裕を持った生活ができますよ!

私もサイドFIREをしています。これまで出会ったFIRE達成者はサイドFIREが多いです。

完全FIREのところでも説明しましたが、資産7000万円から生活防衛資金を引いた6500万円の4%の配当金だけだと、税引後で月々約17万円だけで生活することになります。

しかし、副業やアルバイトで月に10万円稼ぐと合計で毎月27万円の収入があります。

貯まらない人

時間の余裕もありながら、月に27万円の収入でお金にも余裕ができますね!

「毎日飲み歩いて、毎週旅行やゴルフなんて生活ができる!」

なんてことはないですが、節約や資産形成だけを考える生活から一気に開放されて比較的自由にお金を使えますよ!

お金の心配から解放されれば人生観を大きく変えます。

人生の楽しさが何十倍にもなって、今の職場を辞めたいと思っていた人でも、まんざらやめなくてもいいかと考えが変わる人は少なくありません。

むしろ仕事はやめないほうが良いです!

人間暇が一番良くない。コミュニティでもFIREして暇に悩む人かなり多いです。

タイでオフ会した時は、完全FIREした人は本当に暇で困っていました。

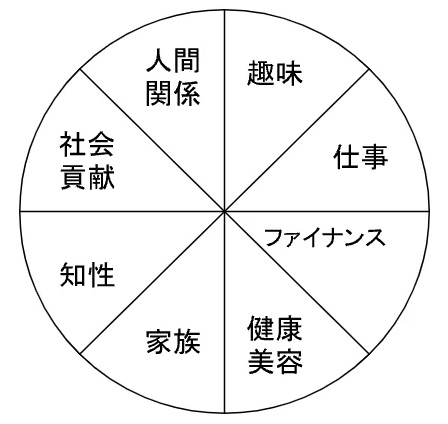

お金だけでは人生を味わい尽くしたとは言えず、美容健康、知性、家族、人間関係、社会貢献、趣味、仕事などすべてのパラメーターが高くないと人生を味わい尽くしたとは言えないなぁと最近つくづく思います。

時間は有限なので、日々追い求めることが重要ですね。

労働収入があれば、資産に手をつけなくて済むので、株式市場の上昇とともに資産は増えていきます。

7000万円を20年間運用すると年利3%で1億2745万円、年利5%で1億8988万円、年利7%で2億8271万円になります。

実際にYouTuberのぽんちよさんやミニマリストゆみにゃんさんも7000万円でサイドFIREしておられます。

仕事を選ぶ基準が給料の額ではなくなるので、仕事の選択肢が広がる点も大きな魅力です。

最後に

いかがだったでしょうか?

私が運営するコミュニティのみなさんが教えてくれた通り、資産7000万円で完全FIREすることは可能ですが、余裕を持った生活をするには難しいのが現状です。

メンタルとスキルが必要になるので、仕事を続けながら資産収入を得るサイドFIREがおすすめです。

サイドFIRE目指して頑張ります!

私が運営するコミュニティでは、初心者の方への質問にも優しく投資のプロたちが丁寧に生の声を聞かせてくれます!

資産形成や投資について周りに相談できる仲間が欲しい方はぜひFIRE Hubへ!