現在は配当金とYouTubeの収益で生活をしているサイドFIRE民です。

そして、私はタイのバンコクに2023年3月25日に移住しました。

いよいよ2024年からNISAが大きく変わりますねという話は前回もしました。

- NISA制度の恒久化

- 非課税保有期間の無期限化

- 年間投資枠の拡大

最近新NISAの話多いね!

需要があるみたいだからね!

この新NISA、実は2024年までに絶対にやっておきたいことがいくつかあるんです。これを逃すと、大きな機会を失ってしまうかもしれません。

それどころか資産を減らしてしまうかも!

- 新NISAに向けて2023年は何をすれば良いのか

- 特定口座で運用中の銘柄はどうすべきか

- 新NISAでどこに投資すれば良いのか

投資初心者必見!

どの項目も重要なポイントばかりですので、最後までぜひご覧ください!

FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるコミュニティを立ち上げました!是非ご気軽にご参加ください!

\FIREを目指す仲間を作ろう!/

お金の勉強をして、マネーリテラシーを高める

2024年の新NISAから投資を始めようと思っている人にお尋ねしたい!

- そもそもNISAとは何か理解していますか?

- どの銘柄にどのくらい投資すれば良いか分かりますか?

- その投資先は過去にどのくらいのリターンがあったか分かりますか?

- インデックス投資とは何か理解していますか?

分かりません…

このような状態(マネーリテラシーが低い状態)だと新NISAでの資産形成は失敗する可能性が高いです

新NISAは基本的に長期運用を前提としているので、投資先のリターンやリスク、インデックス投資の仕組みについて理解していないと、途中で必ず訪れる暴落に耐えられずに売却してしまうからです。

インデックス投資は10年以下の運用では、損をする可能性もそれなりに高いということは知っておきましょう

ということで、資産形成にお金の勉強は必須です。お金の勉強をしてマネーリテラシー(以下、マネリテ)を高めることが資産形成の前提条件です。

ただ、逆を言えば、マネリテが高まってくると資産形成のハードルはグッと下がります。

僕の周りのFIRE民や資産家も、資産形成を決意しマネリテを高め始めてから資産増加スピードが爆速で上がったって言ってました

資産運用シミュレーション・人生設計をする

そして、マネリテが高まってくると資産形成が現実的なものに思えてきます。

お金の勉強中の皆様にお聞きします。

資産3000万円くらいなら簡単に到達できそうと思えたことありませんか?

の人

確かに資産3000万円ならいけそうだと思ってます!

そうなんです!マネリテが高まってくると資産形成が現実的なものに思えてきます。

それはなぜかというと、自分の収入や支出、資産などの状況に合わせて今何をすればいいかが判断できるようになるので、自分の資産がX年後にどのくらいに到達するかがシミュレーションできるようになるからです。

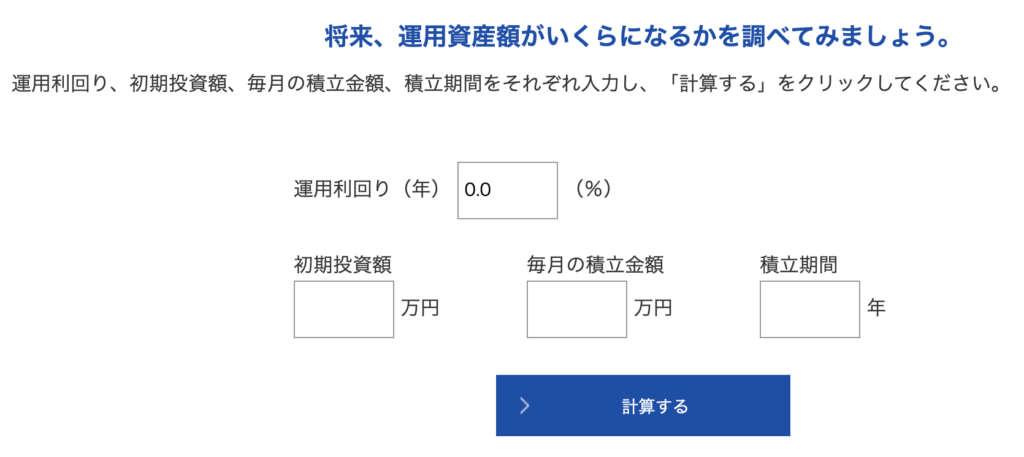

資産運用のシミュレーションは、以下のようなサイトで簡単に行えますが、みなさんは自分の資産状況などから以下の空欄を埋めることができますか?

- 運用利回り・・・再現性の高い利回りは分かりますか?分かったとしてどこに投資すればいいか判断できますか?

- 初期投資額・・・自分の資産状況から最初にいくら投資資金を捻出できるか判断できますか?

- 毎月の積立金額・・・自分の収入から毎月いくら投資に回せるか分かりますか?また、投資金額を増やすにはどうすればいいか分かりますか?

- 税金・・・実際に資産を取り崩す際に税金がどのくらいかかるか分かりますか?非課税で運用する方法を知っていますか?

マネリテが高い人なら余裕ですよね。

そして、新NISAが2024年から始まり、毎月一定の金額を積立し続けると、X年後には非課税枠の1800万円が埋まります。

そのお金がさらにX年後にどのくらい増え、どれだけ引き出すことが可能か、シミュレーションしておくことで、自分の人生計画が立てやすくなります。

例えば、私の場合は高配当株投資が好きなのでこちらの動画にて、新NISAで米国高配当株ETF VYMに毎月5,10,20万円を積み立てた場合の将来貰える配当金のシミュレーションを行いました。

その結果、月10万円を積み立てていくことで、23年後には毎月10万円の配当金を受け取れることが分かりました。

つまり、仮に現在30歳だとしたら53歳で毎月10万円の配当金が受け取れるとしたらどのような人生を送りたいのかを今からシミュレーションできるわけです。

30歳

53歳で月10万円の配当金なら、給料と合わせればかなりゆとりのある生活を送れるかも

高配当株投資だけではなく、新NISAでインデックス投資をした場合もシミュレーションが重要なのは一緒です。

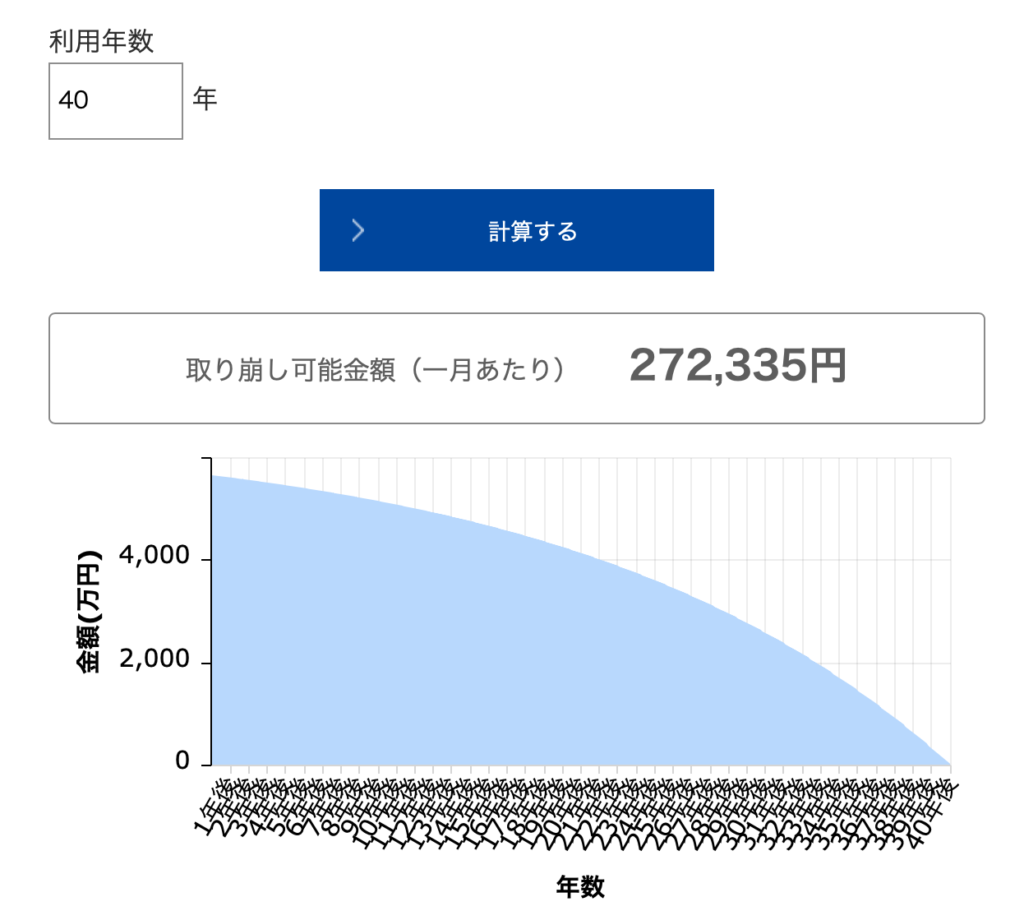

例えば新NISAで毎月10万円を年利5%で30年運用した場合、15年で1800万円を埋めることになるので、その後更に15年は放置運用することになります。

その場合、資産は5650万円にまで増えます。

それだけあればFIREできるかな?少なくとも老後の心配はなくなりそう

また資産が5650万円にまで増えた場合、仮に毎月27万円を取り崩したとしても40年間も資産は尽きないことが分かります。

若者

つまり、新NISAに毎月10万円積み立てすれば、30年後には資産5650万円にまで増えて、そこから毎月27万円を40年間も取り崩し続けられるってこと?

ゆとりある老後万歳!

ちなみに証券会社の定期売却サービスを活用することで、毎月決まった日に決まった額を自動で取り崩すことができるので、ストレスなく取り崩し生活を行うことができます

という感じでマネリテを高めてこんな感じでシミュレーションをすれば、将来の具体的なビジョンを想像することができ、テンションも上がります。

ネット証券で口座開設する

まずは証券口座を開設しないと何も始まりません!

どの会社、金融機関で開設すれば良いんだろ?

結論、ネット証券にしましょう!

いんたーねっと…不安じゃの

年齢に関係なくネット証券は安心して利用できます。

むしろ通常の証券会社や銀行はオススメしません

ネット証券を選ぶべき理由は次の3つです。

銘柄数が多い

主要なネット証券ではNISA対象銘柄が、通常の証券会社や銀行に比べると非常に多いことで知られています。

例えば楽天証券では、つみたてNISAの対象銘柄は190本もありますが、みずほ銀行だと6本しかありません

低コスト優良銘柄がある

しかも、その6本が全て優良銘柄かと言われるとそうとは限らないのが面白いところです。

楽天証券などのネット証券では、低い信託報酬で運用できる商品が数多くありますが、通常の証券会社や銀行では、販売コストなどが乗り移っているため、コストの高い商品が多くなっています。

お年寄りが詐欺まがいの商品を勧められたなんて話はよく聞きますよね

げんちゃんの友達にも、そんな商品を薦めるのが嫌になって辞めた人いるよね

ポイント制度でお得

ネット証券では、取引に応じてポイントがたまる仕組みがあります。

ポイントの話は解説すると長くなるので割愛します

ネット証券と言ってもいくつかありますが、特に楽天証券とSBI証券がおすすめです。

正直、自身の好みに合わせて選んでいただければと思います。

ただ、今からどちらかも開設するのであれば、商品の種類が多く、ポイントも貯まりやすいSBI証券は初心者に適しています。

ちなみにアプリや画面が使いやすいのは楽天証券だとよく言われています

証券口座の開設は、SBI証券や楽天証券のウェブサイトで検索するだけで手続きを進めることができます。

必要な書類をスマートフォンで撮影し、アップロードするだけで完了できますので、非常に便利です。

75歳の私の父親でもできました(本人確認書類をアップロードするところだけ苦戦)

今年からつみたてNISAを始めておく

こちらは、まだ投資経験がない方で、ある程度資金に余裕がある方向けの話です

非課税枠が増える

実は、今年のNISAの非課税枠と新NISAの非課税枠は別枠です。

仮に今年NISAを始めずに来年の新NISAから始めた場合、非課税で運用できる最大限度額は1800万円です。

一方、今年から積立NISAや一般NISAを始めた場合、最大非課税限度額は積立NISAの場合は1840万円、一般NISAだと1920万円になります。

資産運用シミュレーションして将来の生活を想像するのがさらに楽しくなりますね

夫婦で今年からつみたてNISAを始めた場合は、単純計算その2倍になるね

投資に慣れる

現在、投資信託なら100円から買うことができます。

缶ジュースを買う感覚で投資できるんです!

ですので、最初は資産を増やそうとするのではなく、少額でも良いので投資に慣れることをオススメします。

初心者が儲けに走ると、高利回り高リスクな銘柄に許容範囲以上の金額を投資することになり、値動きに耐えれずに失敗します

素直にインデックス投資しておけばよかった…

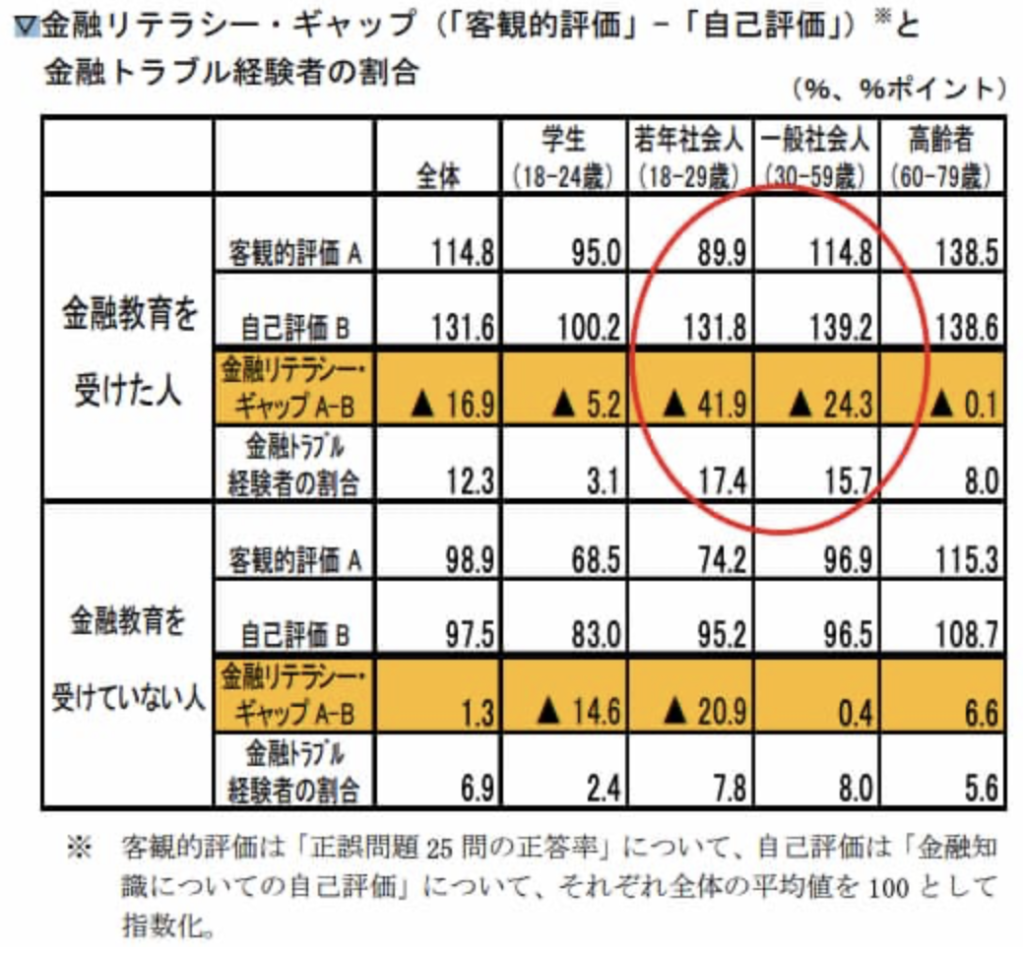

また、お金の勉強を始めたばかりの初心者ほど、自分に自信を持ちすぎて失敗しやすいというデータも存在するので要注意です。

こちらは金融広報中央委員会が実施した「金融リテラシー調査」における金融リテラシーギャップの調査結果ですが、金融教育を受けた人ほど客観的評価と自己評価に差が付きやすいことが分かります。

つまり、お金の勉強を始めたばかりの初心者ほど、自分に自信を持ちすぎて失敗しやすいということです。

そのため、自分だけは大丈夫だと過信せずに、常に謙虚に自分には投資の才能なんてないただの凡人で堅実な資産運用をすべきということを肝に銘じておくことが重要です。

まずは少額から始めて値動きになれましょう。

最初にも言ったように、基本的に新NISAで投資するような銘柄は長期運用が前提ですので、株価のチェックをせずに放置するのが基本です。

まずはそれができるようになるまで慣れましょう。

慣れてきたら投資額を増やしていっても遅くはありません。

やはり投資の勉強をするには実践が一番ですので100円からでも臆せずやってみましょう

そして、初心者の方には一般NISAよりもつみたてNISAをおすすめします。

一般NISAは非課税期間が5年と短いので、つみたてNISAと同額を同期間運用した場合につみたてNISAの方が売却後の手取り額が大きくなる可能性が高いというデータがあるからです。

また、現行のNISAを開設しておけば2024年に同じ金融機関に自動で開設されます。

今年NISA口座を開設しても必ず投資する必要はないので、2024年から始めたい人は今年に口座開設だけして放置しておけばOKです

投資銘柄を決めておく

みなさんは新NISAでどこに投資するか決めましたか?

新NISAでは、つみたて投資枠と成長投資枠を併用することができるため、運用方法の幅が今よりもかなり増えることになります。

積立投資枠では投資信託を、成長投資枠では個別株や投資信託、ETFも対象になると言われています。

ただ、積立投資枠と成長投資枠で異なる商品に投資する必要はありません。

生涯上限投資枠1800万円をすべて投資信託にすることもできます。

むしろ投資初心者はそれで良いと思います

投資初心者のほとんどは投資先を自信を持って選ぶことができません。

投資歴が長い人であれば、新NISAで個別株を買ったり、特定の国に投資したりすることもできるかもしれませんが、初心者にはハードルが高いです。

投資経験者でも難しいけどね

私にもできませんが、そんなもんなのです

ということで、投資初心者は迷わず以下のような低コスト投資信託を選べば良いと思います。

- eMAXIS Slim 全世界株式(オール・カントリー)

- SBI・V・全米株式

- SBI・V・S&P50

低コスト投資信託と言っても上記のように様々なものがあります。

アメリカの代表的な指数に投資するものもあれば、アメリカ全体に投資するものもありますし、インドや中国などの新興国に投資するものもあります。

いくら悩んだところで明確な答えは出ません

ということで、皆様には、全世界の株式に投資をすることをオススメします。

さっきの例の中で言うと、eMAXIS Slim 全世界株式(オール・カントリー)のことね

投資に正解はありませんが、万人にオススメできる商品はあります。

オルカン1本で資産形成をしている人も多く、FIRE達成もこれ1本でも十分可能です。

- 1本で先進国・新興国の株式3000銘柄に分散投資できる。

- 業界最低水準の運用コストをめざしていて、低コストで運用できる。

- 分配金がファンド内部で再投資され、効率よく資産形成ができる(投資家が分配金を受け取ると課税されるが、ファンド内部で再投資した時点では課税されない)。

生涯投資上限枠1800万円にフルフルでオルカンに投資していたとしても、分配金が発生した場合は内部で自動的に再投資されるので、より効率的に資産が増えることになります

さらに過去30年の平均リターンは年間約7%で、投資経験がある人だったら分かると思いますが、十分すぎるリターンです。

NVIDIAとかイケイケ企業に投資した方が儲かるんじゃないの?

先ほども言ったように、少し投資をかじった人ほどこんな感じで夢を見がちです

もちろん、特定の投資先を絞ることで夢のあるリターンを得ることも可能かもしれませんが、未来は誰にも分かりません。

しかし、全世界の企業に投資するだけでも、過去30年間約7%のリターンが得られたという事実はあります。

100円なら例え損をしてもそこまで痛くないはず

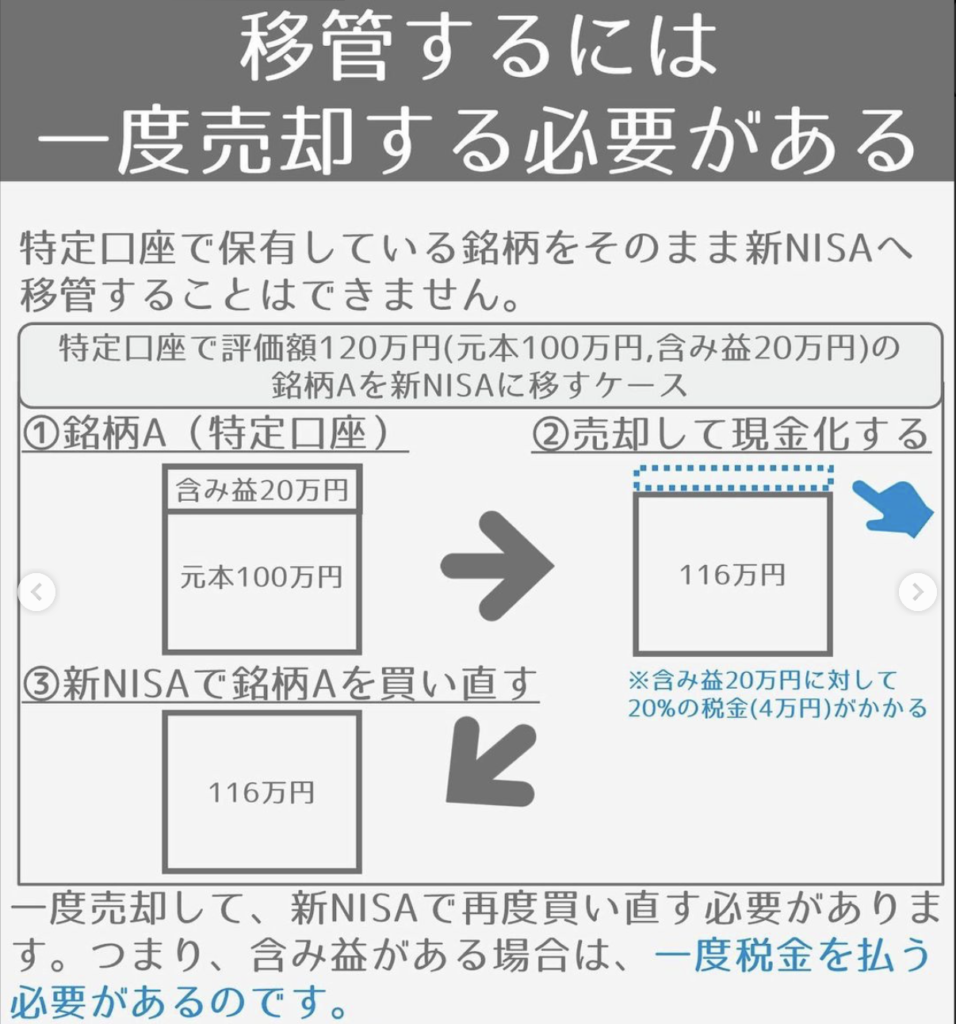

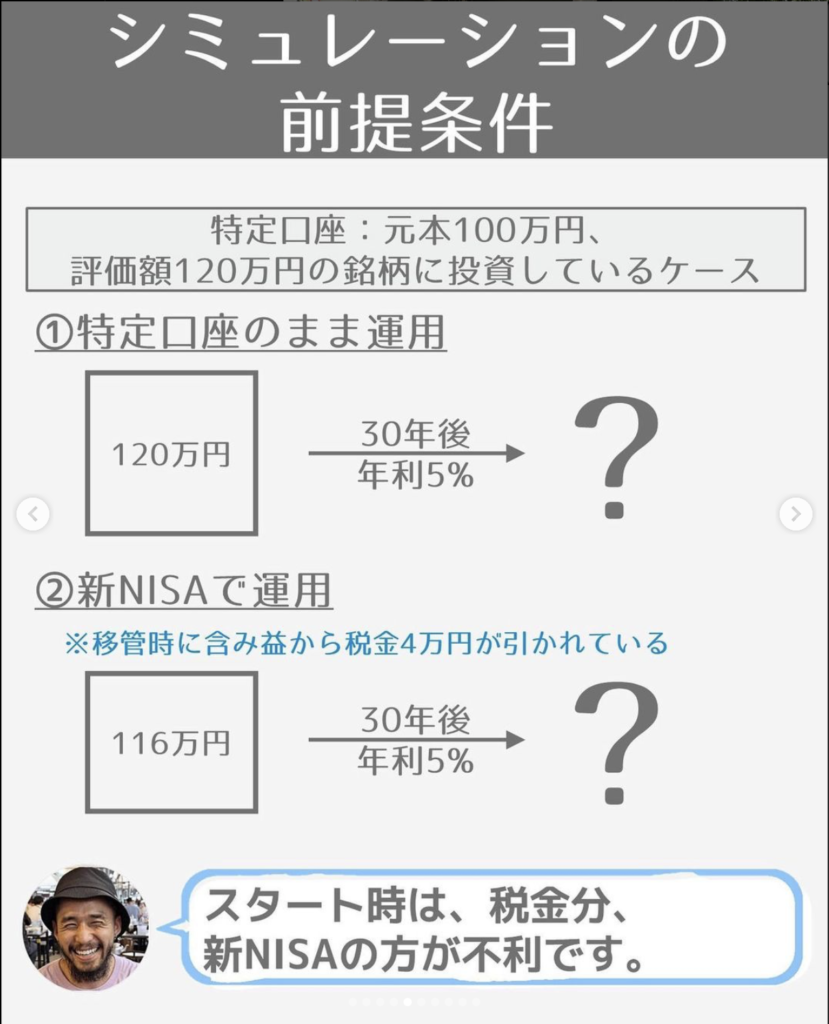

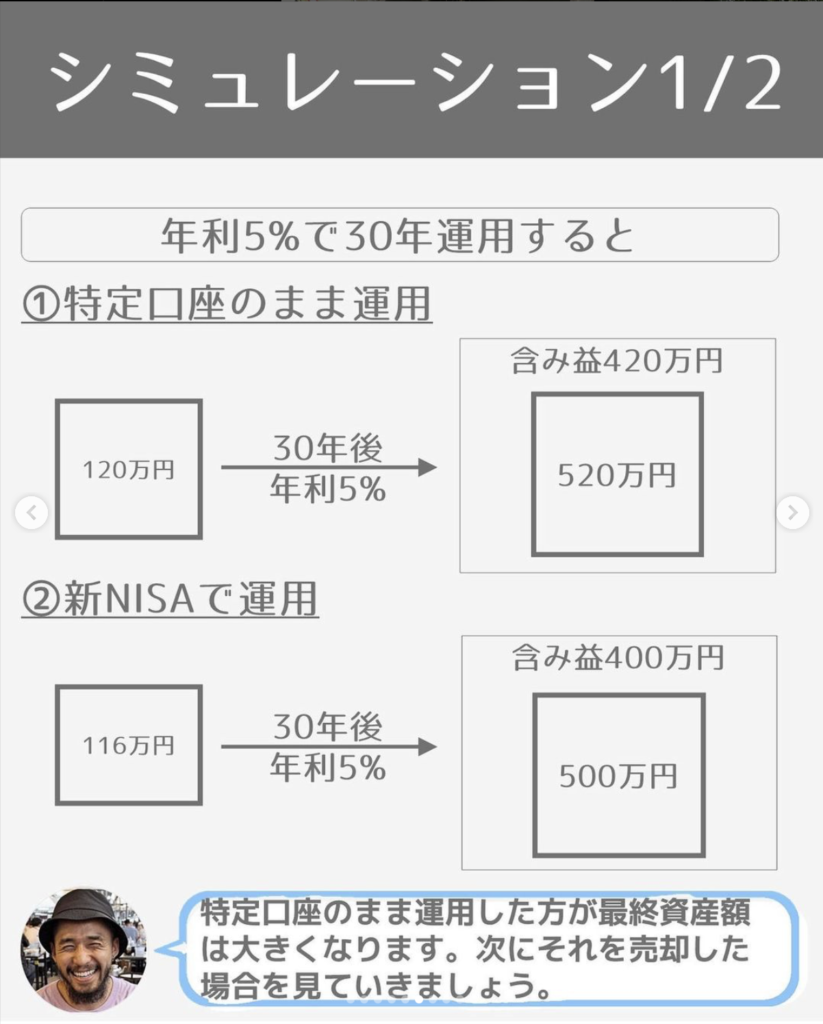

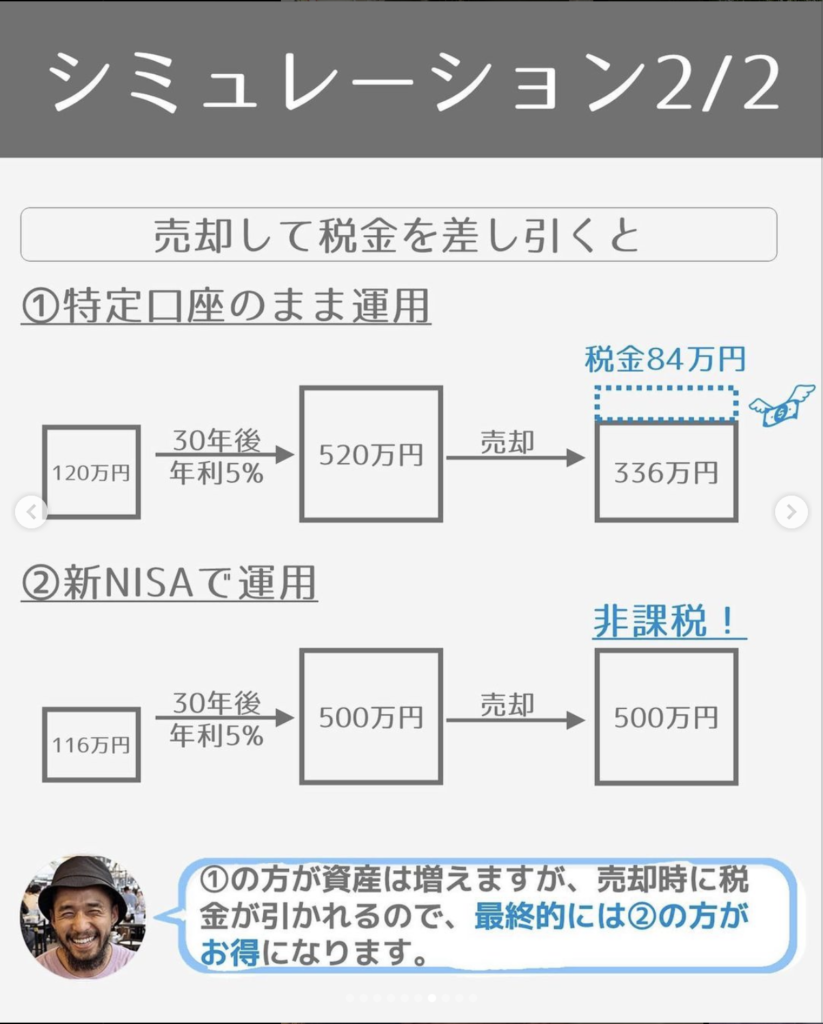

特定口座で運用しているものを新NISAに移す

これはすでにつみたてNISAだけではなく、特定口座でも運用している人向けの話です。

新NISAで毎年360万円ずつ投資できる人や生涯投資上限枠の1800万円を使い切る可能性が高い人は、特定口座をそのままにして2024年の新NISAでは新たに投資していくことをオススメします。

逆に、新NISAで毎年360万円ずつ投資できない人や生涯投資上限枠の1800万円を使い切ることができない人は、特定口座で運用している株を一旦売却して2024年に新NISAで買った方が長期的にはお得になる可能性が高いです。

その理由を解説します。

もちろん一部の条件によって例外があるかもしれませんが、一般的にはご覧の通り新NISAで買い直す方がお得です。

入金力を上げておく

新NISAでは年間360万円、夫婦ならば倍の年間720万円の投資が可能です。

マネーリテラシーを高めて、口座開設もして銘柄も選び、新NISAに向けた準備が完了したとしても投資資金がなければ新NISAをフル活用することはできません。

当然ながら、投資額は1000円よりも1万円、1万円よりも2万円のほうが、資産額が増える可能性が高まるので、投資額を増やすために、「支出の最適化」と「収入を増やす」ことが資産形成をするうえでは大切というわけです。

投資は入金力ゲームと言っても過言ではありません。

新NISAもやはり生涯投資上限枠を早く埋められる人が資産形成において有利になりますよね。

例えば、毎月9万円を年利5%で運用すると、資産3000万円は17年かかりますが、仮に毎月30万円を同じ条件で積み立てることができた場合、17年後には9600万円に到達します。(資産3000万円なら7年)

入金力よりリターンを高める努力をした方がいいんじゃないの?

リターンを高める努力をしてもリターンが高まることは稀です。

投資はスポーツのように練習するほど上手になるということはなく、いくら勉強したとてリターンをコントロールすることはできません。(一部の天才は除く)

逆にリターンを上げようとするとギャンブル的な要素が高まる傾向があります。

そして、詐欺師にカモられます

したがって、リターンよりも入金力に意識を向けることが重要です。

入金力は自分次第で高めることができ、コントロールしやすい要素です。

入金力を簡単に分解すると、収入から支出を引いた額となります。

つまり、入金力を高めるには収入を上げて、支出を減らせばいいんです。

分かりやすい話、年収1000万円でも支出が1000万円だったら貧乏のままです。

特に最初は支出を減らすことの方が、収入を上げるよりも簡単で効果が高いです

節約も習慣化することができれば、ストレスなく人生楽しみながら入金力を上げることができるようになるのでオススメです。

ある程度資産がある人は、幸福度を下げずに無駄遣いを削る生活習慣が身についている人ばかりです

そういう人は、資産形成後も生活レベルが変わらないことが多いし、経験など使うところにはお金を使うので、逆に資産形成スピードが早まることが多いよね。

そして、支出を減らす上で、最も優先的に行った方がいいことは、家計簿を付けることです。

家計簿を見なければ、何にどれだけ使っているのか分からないので、意識せずにしている無駄遣いを見抜けません。

でも、家計簿って面倒くさいよね。

こう思う人は多いと思います。

マネーフォワードMEなどの家計簿アプリがおすすめです。

アプリとクレジットカードや銀行口座、証券口座と連携させると、日々の支払いの内訳が反映されますし、資産の推移も知ることができます。

私みたいなズボラな人でも簡単にできます!

それができるようになったら、次は収入アップです。

まとめ

今年、新NISAへ向けて取り組むべき事項は多々あります。

それらをまとめると以下のようになります

- マネーリテラシーの強化

- 資産運用と人生設計のシミュレーション

- ネット証券口座の開設

- つみたてNISAの始動

- 投資対象銘柄の選定

- 特定口座の資産を新NISAに移行

- 資金の準備力を増やす

これら全ては新NISAによる資産形成の成功へと繋がる大切なステップです。

年が明ける前にこれらの準備を整えて、新NISAの導入を迎える準備を整えておきましょう。

また、資産運用は長期的な視点が重要ですから、短期の動きに振り回されず、自分の人生設計に沿った適切な計画を立てることが大切です。

これらの取り組みが実を結び、理想の資産形成につながることを願っています。