今回はあの有名YouTuberのミニマリストゆみにゃんさんの最近出版された書籍を紹介したいと思います。

「ミニマリストゆみにゃんのお金のつくりかた ゼロから5年で資産を1000万円にしたテクニック」

書籍を読んでみると、ゆみにゃんさんは28歳から5年の歳月をかけて1000万円の資産を貯めることに成功し、さらに36歳の現在では、資産4000万円に到達しているとのことで、トータル8年でそれだけの資産を築き上げたことになります。

さらにそれだけではなく、ゆみにゃんさんはこれまでブラック企業や離婚、そして、投資詐欺など様々な困難を乗り越えての今の成功ということで、非常に勇気をもらえる内容でした。

資産を築き上げた方法についても、非常に堅実で再現性が高く、誰でも今からでも真似できると思ったので今回紹介させていただきます。

また、今回の内容については、YouTubeでも詳しく解説しておりますので、是非ご覧ください。

動画の前半ではタイプチ移住生活の様子も公開しておりますので、合わせてご覧ください。

ミニマリストゆみにゃんさんとは?

ゆみにゃんさんはYouTubeチャンネル登録者数8万人越えで、資産形成について全般的に発信されています。

投資だけではなく保険などについても学べるので、私のチャンネルよりも幅広い知識が身に付きます!

今でこそ資産4000万を築いて、成功者と思われるかもしれませんが、実は壮絶な人生を歩んできているのです。

正直、街録チャンネルに出演できるレベルです!笑

私も書籍を読むまでそのことについては全く知らなかったのでとても衝撃でした。

ミニマリストゆみにゃんさんのこれまで

まずゆみにゃんさんは2009年に、中学生の頃から入社したいと考えていた大手のゲーム会社に新卒で入ったものの、月350時間労働(残業170時間)という過酷な労働環境で、それを1年以上も続けたせいで、心と体が壊れ、最終的には働けなくなってしまったそうです。

残念ですよね。

せっかく夢に見た会社に就職できても、労働環境がひどいと幸せにはなれないんですよ。

私も当時、コンサルに入社できた時は非常にテンションが上がったことを覚えていますが、蓋を開けてみれば過酷な労働環境で、鬱一歩手前になっていまいました。

また、過酷な労働環境によるストレスで、倒れていった同期や先輩たちを何人も見てきました。

そうして仕事が続けられなくなったゆみにゃんさんは「自分一人では生きていけない!」と考え、25歳の時に当時付き合っていた彼氏と婚約したものの、夫からのモラハラなどもあり、離婚することになったのです。

こうしてゆみにゃんさんは、今度は「男性に頼らず、自分の力で生きていこう!」と思い、行動し出したものの、今度は仮想通貨の詐欺に合い、120万円も取られてしまいます。

さらにその後、恋人の裏切りも経験した後、不動産詐欺にも合ってしまいます。

このような感じで、これまでひどい目にあったり、お金を盗られたりと悲惨ですが、そこからめげずに持ち直してきたというのが凄いですよね。

非常に強い人なんだなと感動しました。

より詳しいことは書籍購入者限定動画で見られるのでぜひ買ってみてください。

小中学生時のエピソードもなかなか壮絶でした。

そして、これらの紆余曲折の末に、お金を増やして資産形成を始めることになります。

そして、ここからはどのようにしてゆみにゃんさんが資産を築いていったのか、について具体的なやり方をお伝えしていきます。

インデックス投資をする

これについては言わずもがなですよね。

私のブログや動画も見て下っている人のほとんどはすでにインデックス投資をされていると思います。

インデックス投資は資産形成において避けては通れない道です。

私も現在8000万を米国株インデックスに投資して運用しておりますが、着実に資産は増えております。

定期的に運用実績も公開しておりますので、併せてご覧ください。

投機はするべきでない

「FX」「仮想通貨」「個別株のデイトレード」

これらの投資は、投機と呼ばれるギャンブルに近いもの、とゆみにゃんは考えています。

投資初心者の人が挑戦しても、多くの場合はお金を減らす結果に終わります。

全くの同意ですね。

SNSでもこれらに手を出している人は大抵資産を減らしています。。。

「ゼロサムゲーム」という言葉を知っていますか?

ゼロサムゲームとは、簡単に言うと「誰かが利益を得るときは誰かが損失を出している」といった、全体で見るとプラスマイナスゼロになる仕組みのことです。

FXや仮想通貨、個別株のデイトレードはゼロサムゲームです。

基本的な構造だけ言うと、誰かと短期的に売買するので、誰かは損をする仕組みです。

もちろん、一部の天才は長期的に利益を積み上げることもできるかもしれませんが、私のような一般個人投資家は長期的にインデックス投資で資産を増やしていくことが最適解なのです。

それはこの長い歴史で証明されております。

また、変額保険や外貨建て保険などの保険を介した投資商品もお勧めできません。

PCやスマホで簡単に株や債券をを買うことができるので、わざわざ保険会社を通すと自分で行うよりも圧倒的に割高な手数料を保険会社に支払うことになります。

しかも、投資商品型の保険に付随している保障は、単独で分けて入った方が割安です。

インデックス投資とは?

それでは、お金を増やすために何に投資すればよいのでしょうか?

おすすめなのは株式投資です。

その中でもインデックスファンドをおすすめします。

インデックスファンドとは、インデックスに連動するファンドのことを言い、このファンドに投資することをインデックス投資と言います。

インデックスとは、市場の動きに連動する指数のことです。

例えば、日経平均株価(日経225)やTOPIX(東証株価指数)などが日本の指数になります。

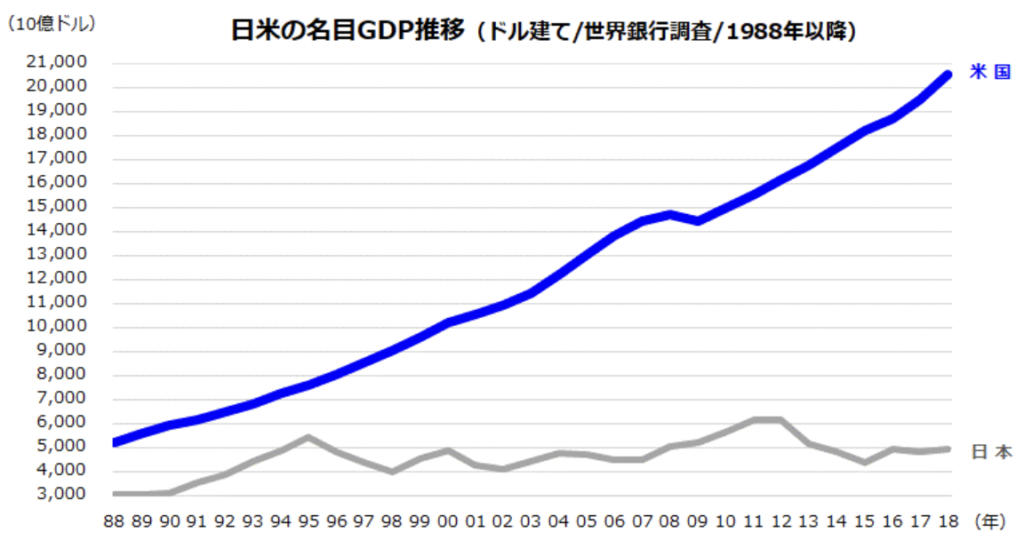

ただ、日本の経済成長は鈍化しているため、日本の指数ではなくアメリカの指数「S&P500」などが人気で、長期で見ると上がり続けています。

インデックス投資ではどれだけ増えるのか?

20年程度やって年平均5%程度の増加が目安となります。

20年〜30年やっても年平均5%と聞くと、ギャンブルや投資詐欺に比べれば少ししか増えないとガッカリするかもしれません。

SNSなどで、仮想通貨や信用取引によって短期的に資産を爆増させている人を時折見ますが、その方法で長期的に利益を出し続けている人はごく稀です。

いつかは必ず損失を出します。

長期で5%の利回りというのは投資の世界においては超優秀なパフォーマンスなんです。

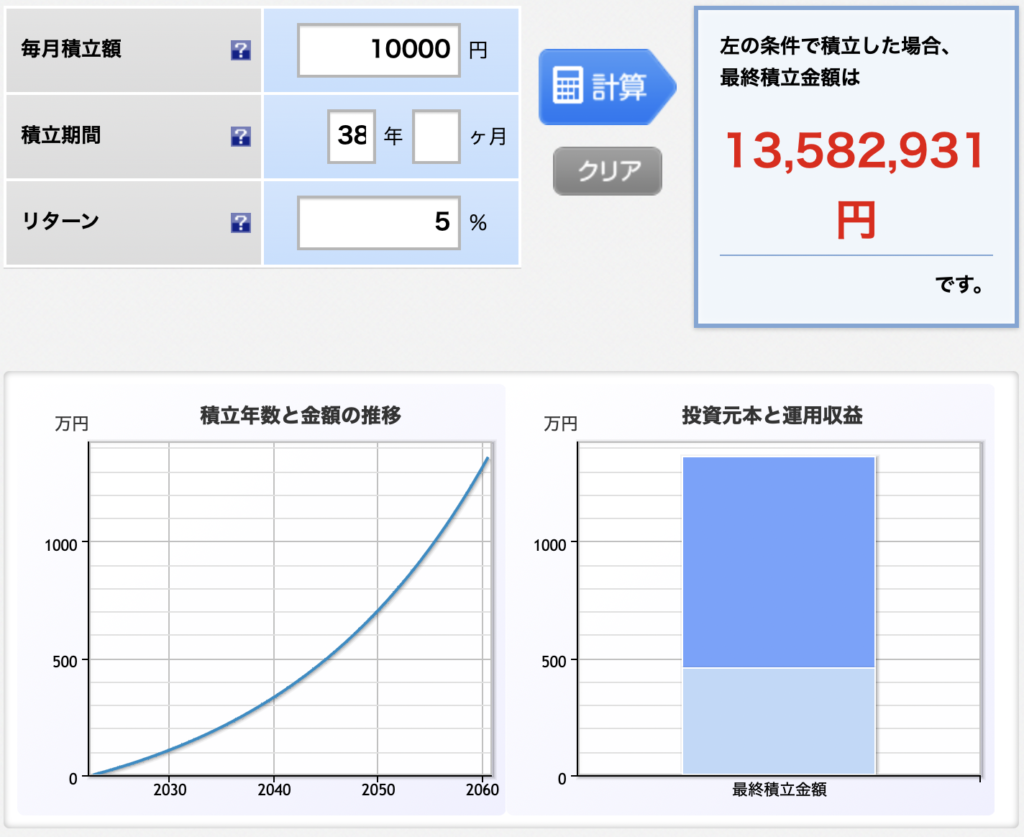

さらに投資したお金は複利で増えていきます。

利回りが5%でもコツコツ積み立て投資をしていけば、15年後には約2倍になります。

そして、38年で約3倍になります。

投資元本 : 456,000円

最終積立金額 : 13,582,931円

複利って何?

複利とは増えたお金が元のお金と合算されて、そのお金にまた運用益が付いていくことです。

例えば、100万円を毎年5%で運用した場合、単利では30年後に約250万円になりますが、複利の場合は約432万円になります。

この差は約182万円となり、複利の効果の大きさが分かります。

福利効果は人類最大の発明とあの有名な物理学者であるアインシュタインが言ったはずです。

インデックス投資の注意点

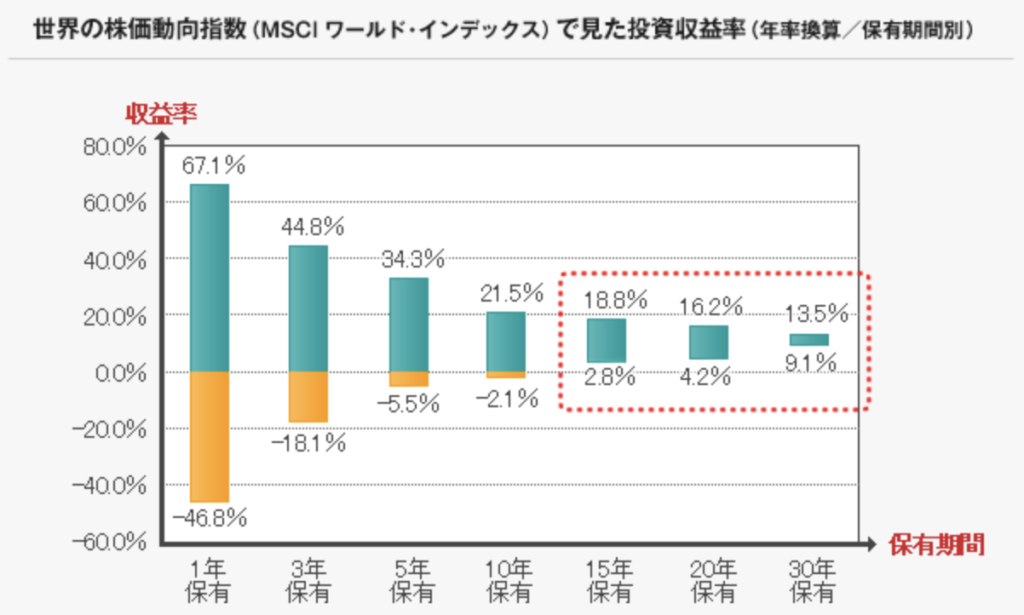

インデックス投資は最初の5年間はマイナスになりやすいということです。

MSCIワールドインデックスを例に見てみると、初年度だと1年目にプラス67.1%からマイナス46.8%の間の幅のに行き着きます。

MSCIワールド・インデックスは日本を含む先進国23カ国の銘柄で構成される指数

このように最初の年は一時的にマイナスになることもあるし、最悪の場合は半分になることもあります。

しかし、絶対にそこでやめては行けません。

なぜなら15年経つと、どんなにマイナススタートでもプラスに転じる確率が非常に高くなるからです。

そして、20年経つと、よほどのことがない限り、最終的にプラス5%程度に落ち着いてきます。

そのため、最低でも20年は続ける必要があります。

投資信託を買うポイント

信託報酬の低い投資信託を選ぶ

投資信託を買って保有していると「信託報酬」といって、管理・運用の費用がずっとかかります。

例えば、年利5%の投資信託で1%の信託報酬を払うと、利益の20%が吹き飛んでしまうことになります。

人気の低コスト投資信託は信託報酬が0.2%未満で設定されています。

それ以上の信託報酬で設定されている商品は買わないようにしましょう。

アメリカか全世界へ投資する

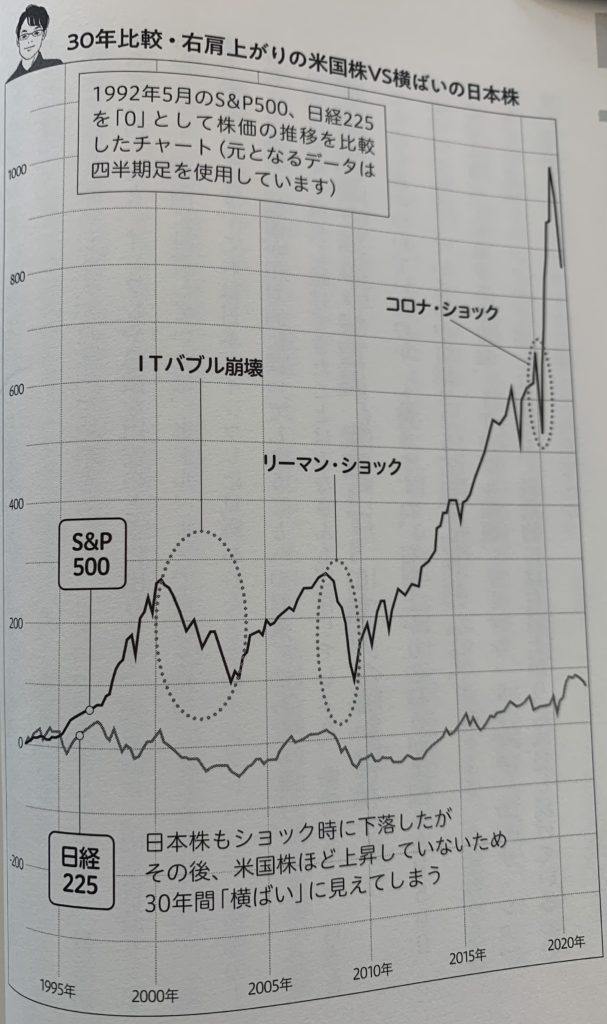

2000年から日本の日経平均株価は微増で推移しているのに対して、アメリカのS&P500は約3倍近くも伸びています。

素直にその波に乗りましょうということです。

過去のブログでも米国株に投資する理由について紹介しておりますので、是非ご覧ください。

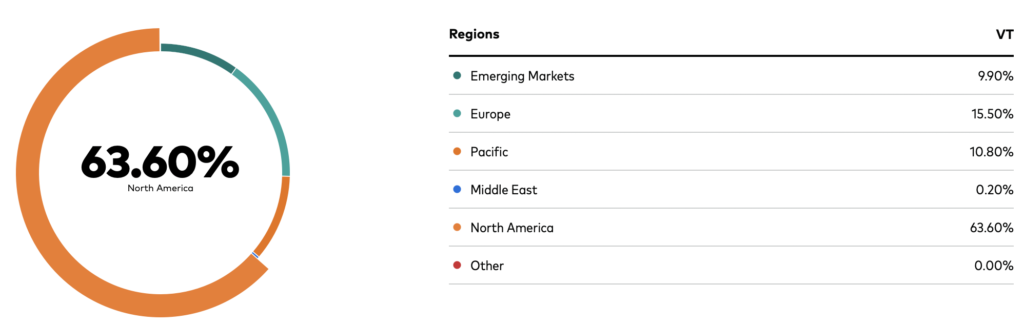

また全世界への投資というのは、全世界を対象としたインデックスファンドへの投資のことです。

しかしその中身は、約60%がアメリカの企業となっています。

これはアメリカ経済が世界の大部分を占めているため、その割合が大きくなっているからです。

銀行や証券会社の窓口のおすすめ商品ではない

銀行や証券会社によっては、信託報酬が高いものばかりおすすめされる場合があるからです。

前述した信託報酬が0.2%未満の商品は、取り扱っていない場合も多いです。

なぜなら、高い人件費や店舗のコストをかけて運営している銀行や証券会社は、窓口に来たお客さんから利益を得ようと考えているからですね。

そのうえ、投資信託の購入をするために窓口へ相談をしに行っているのに、外貨預金や保険などのもっと手数料の高い投資商品をおすすめされるケースもよく聞きます。

銀行や証券会社の窓口へ行くメリットはまったくありません。

書籍の中では、おすすめの投資信託や証券会社も紹介されているので、是非読んで見てください!

ミニマリストになって貯蓄額を上げる

貯金ができるようなり、投資を始めてもっとお金を増やしたいなと思っていた矢先にゆみにゃんさんはYouTubeでミニマリストの存在を知り、少ないモノで暮らせばお金が貯まるのではと考え、ミニマリストを目指すことにしたそうです。

その結果、節約が加速し、年間200万円以上を貯蓄できるようになったそうです。

みなさんは、ミニマリストってどんなイメージを持っていますか?

「シンプルを通り越して何もない」「服も地味」といった印象を持っているかもしれません。

ただ、ゆみにゃんさんはモノは少なくても女性らしさを意識したミニマリストを目指すことにしたそうです。

このミニマリストになる上で大切にしたポイントを紹介します。

ミニマリストになるためのポイント

見栄をはらない

ゆみにゃんさん自身、もともとはファッションが大好きだったらしく、ミニマリストになる前は服が常に200着以上もあり、年間30万円以上を服の購入にあてていたそうです。

その理由は、単純に人からおしゃれに思われたいという見栄のためだったんですね。

私もかつては見栄のために高級車や腕時計に興味ありましたが、現在全く興味なくなりました。

おかげで、とても楽です。

他人と比較しない

他人と比較すると簡単に不幸になります。

服やブランド品は、世の中に無限にあるため、人と比べてしまうと物欲が溢れてきます。

しかし、お金というのは限りがありますから、物欲のままに全てを買うことはできません。

あるとき、シャネルの50万円もするバッグを持っている友人を見て、私には買えない値段だと落ち込んでしまったこともあるそうです。

人の持っているモノを見て、全部手に入れたいと思うとお金が足りず、「自分はモノを持てず不幸だ」と、当時のゆみにゃんさんは勝手に落ち込んでいたそうです。

このように、他人と自分を比較して「ないものねだり」をすると、お金がどんどんなくなります。

極端な場合は、借金してでも買い進めてしまい、生活を破綻させてしまう人もいます。

私も会社員時代はよく他人と比較していました。

特に情熱を持って自分の仕事を楽しんでいる人を見ると、全く仕事を楽しめず、むしろやる気のない自分がとても惨めに思えて、勝手に塞ぎ込んでいた時代がありました。

現在は、他人と比較することをやめ、自分及び、家族の幸せの追求にフォーカスしております。

ミニマリストのメリット

ミニマリストのメリットは、かなり大きいのです。

その中でも一つ挙げるとすれば、こちらですね。

浮いた時間とお金で幸せの幅が広がる

ミニマリストになると時間ができ、お金にも余裕ができるようになります。

私も服を減らしたおかげで、服を選ぶ時間も短縮できるようになりました。

ミニマリストを目指すことで、要る要らないの判断力が向上するため、時間を確保できるようになるのです。

浮いたお金をインデックス投資もできるようにもなります。

ミニマリストになるだけで、年収500万円ある人なら年間で200万円以上のお金が貯められます。

実際にゆみにゃんさんはミニマリストになったおかげで、年間200万以上の貯蓄をできるようになったそうです。

家計簿を付ける

家計簿は、資産形成における最初のステップだとよく言われておりますが、意外としていない人が多いイメージです。

私はマネーフォワードというアプリを使用して家計簿を付けています。

口座やクレジットカードに連動すれば、ほぼ自動で収入・支出を見える化してくれるため非常に便利です。

ゆみにゃんさんは家計簿を28歳の2016年1月から付けているそうです。

それを振り返って見てみると、最初の月の支出はなんと40万円だったようです。

ちなみに、当時の手取り収入は27万円前後だったそうなので、完全に赤字ですね。

中身を見てみると、正月の福袋、服のまとめ買い、ハワイ旅行、スマホ買い替えなど、家計簿をつけることで、初めて自分がハチャメチャな支出をしていることに気づけたそうです。

家計簿をつけ始める2016年以前は、入ったお金を全部使って、貯金を切り崩し、ボーナスもすべて使っていたゆみにゃんさんですが、ミニマリストになり、家計簿をつけ始めたおかげで月の支出は13万円から多くても20万円ほどに抑えているそうです。

家計簿をつけることで、客観的に見ることができ無駄な支出に気づけるようになります。

その気づきこそがお金を貯める第一歩なんです。

固定費を見直す

家計簿を付けると、毎月の固定費が明らかになります。

資産形成において固定費をなるべく削ることは非常に重要になってきます。

ゆみにゃんさんが考える、見直すべき固定費を紹介します。

家賃

2016年、月10万5000円の家賃で、都心の新築1K7・2畳の鉄筋コンクリートのマンションに住んでいたそうです。

しかし、その状況でお金が貯まるはずもなく、ミニマリストになったことを機に引っ越し、現在は月約6万円の築30年以上の1k6畳の鉄骨アパートに住んでいます。

「こんなにボロい家は初めてだ」と時折言われるらしいですが、

失礼な人がいるもんですな。笑

部屋の中は自分でDIYをしてきれいにしているので、室内はめちゃくちゃ素敵です。

おかげで家賃は2016年と比較して、毎月4万円、一番高い頃と比較すると月6万円以上も節約できているそうです。

家賃は支出の中でも大きく、毎月固定されているため、見直すことで大きな節約になります。

通信費

最近では格安SIMを利用することで、通信費を抑えている人が増えている印象です。

私も抑えるよう努めています。

ゆみにゃんさんも例外ではなく、以下のように通信費を安く抑えているそうです。

自宅ネット……8500円→0円

携帯ネット……1万円→2000円

自宅ネットに関しては、楽天ひかりにおける楽天モバイルユーザー向けの1年間無料のキャンペーンを利用しているそうです。

そして、携帯に関しては、2016年当時、スマートフォンの回線はソフトバンクを使っていましたが、2022年現在は、楽天モバイルを使っているそうです。

医療・がん保険

毎月の固定費の中で、自分自身への保険も無駄が多くなりやすいので気をつける必要があります。

1世帯が年間に支払う保険料の平均額は「37.1万円」で、月額にすると「約3.1万円」という結果になりました。

なんと30年間加入していると1113万円、40年で1484万円、50年も加入すると1855万円を生涯で保険に支払っていることになります。

これにより、保険貧乏に陥り、老後資金が貯まらない人が多いんです。

この書籍では基本的に保険は不要というスタンスですが、病弱や業務上で怪我をしやすいなどの理由で、保険に加入したい場合は、「共済」や「高額療養費制度」を活用して固定費を抑えましょう。

民間の保険会社と違って、営利目的ではなく、利益が乗っていない良心的な仕組みで運営されているため、民間保険会社に比べると保険料が割安になっています。

ひと月の医療費の支払い限度額が定められており、その限度額以上に支払った医療費が返ってくる制度です。

また、未成年の子どもがいて、自分が稼ぎ頭という家庭環境の場合は、死亡保険が必要です。

子ども一人あたりの教育費は幼稚園から大学まですべて国公立で約800万円(下宿費・住居費などは除く)、すべて私立だと2200万円以上かかると言われています。

つまり、子ども一人あたり800~1000万円程度の死亡保険に入っておいたほうがいいとゆみにゃんさんは考えています。

おすすめの生命保険は書籍の中で紹介されているので、ぜひ読んでみてください。

転職で年収を上げる

ここまでの内容を実践してくださった方は、すでにある程度の資産を築き上げているはずです。

しかし、以前よりもお金に余裕が出てくると、現在行なっているインデックス投資が必ず物足りなくなります。

インデックス投資は積み立て設定が終わったあとは、自分でやることがなくなってしまうからですね。

よくあるケースは、そこで信用取引やレバレッジ、個別株などの上がり下がりの大きい投資に手を出すことです。

そういう人を本当にTwitterでよく見かけます。笑

大抵そういう人は、結局資産を減らします。

ではどうすればいいか?

結論から言うと、「転職する」です。

転職は確実に資産を増やす方法の一つです。

実際にゆみにゃんさんは、転職で年収が200万円以上あがりました。

ちなみに私も転職で年収が300万ほど上がりました。

転職を躊躇っている時間がもったいない

日本人は転職にネガティブなイメージを持ちがちです。

「根性がない」「逃げる」「怖い」など、周りの人から白い目で見られるかもと我慢して動けない方が多い印象です。

私の両親もそうでした。

私が転職する際は、「経歴に傷が付かないか?」とめちゃくちゃ心配されました。笑

時代が違います。

現在では、転職はむしろスキルアップなどポジティブなイメージが強いのです。

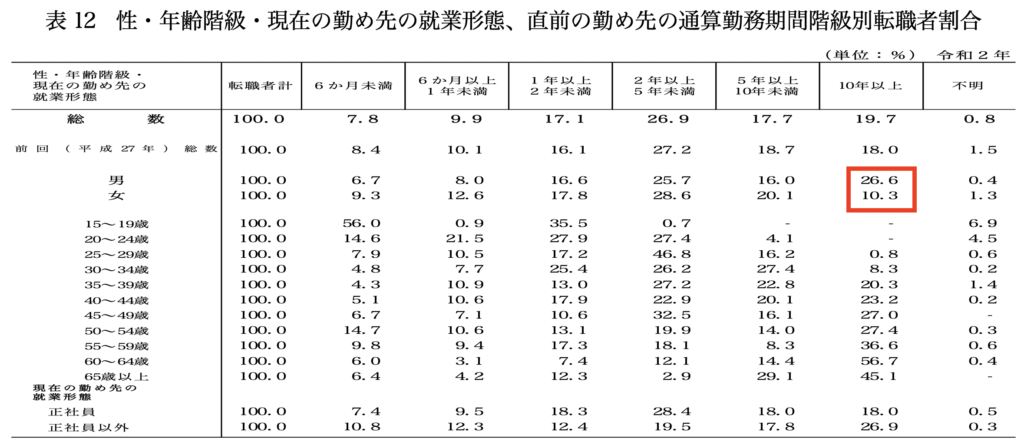

次の図の厚生労働省による勤続年数の表からわかるように、10年以上勤めている人の割合は男性で約27%、女性は約10%程度です。

意外にみんな転職しているのです。

ちなみに私のコンサル時代の同期は、3年目には半分ほど転職していました。

おそらく現在はほぼいないと思います。笑

年収アップにこだわる

転職する際は、転職活動をして年収の高い会社からオファーが出た場合だけ動きましょう。

希望年収のオファーが出なければ、断ってしまって転職をしなくても構いません。

企業から合格通知(オファー)をもらったら転職しないといけないと思うかもしれませんが、そんなことは決してありません。

年収が高いほど働きやすいホワイトな職場である場合が多いので、年収をアップさせることにこだわって転職することが大事です。

年収アップのコツ

業種と職種にこだわる

稼げるかどうかは努力や実力よりも業種・職種で決まる場合が多いです。

上記のランキングを見てみると、業種では「金融」「不動産」「住宅」「インフラ」「保険」の平均年収が高いことがよくわかります。

また、職種では「ITエンジニア」「コンサルタント」「不動産営業」「企画」などが平均年収が高いです。

私がいたコンサルは、確かに年収高いです。

かなり早い段階で年収1000万に到達する人も多くいます。

しかし、おすすめはしません。

なぜなら、ハードワークだからですね。

過労によるストレスで倒れていった同期や先輩たちも何人も見てきました。。。笑

ちなみにゆみにゃんさんの場合は、大手ゲームメーカーからIT企業のゲーム部門に業種を変えたことで、年収が200万円以上アップしたそうです。

仕事内容は変わっていないにも関わらず、労働環境はかなり良くなったそうです。

私も転職することで、年収が上がっただけではなく、労働時間も少なくなったので、転職して正解でした。

このように戦略的に転職活動を行えば、収入を増やして大きく資産を伸ばすことは可能です。

副業で稼ぐ

中には現在の会社に不満はなく、転職はしたくないが、もっと稼ぎたいと思っている人もいると思います。

そういう方は、副業で稼ぐことをおすすめします。

コロナ禍で完全にテレワークに切り替えた会社では、通勤に使っていた時間、無駄に行なっていた残業の時間などを利用して、副業を始めた方も多いそうです。

私も転職して完全にリモートワークになったことを機にYouTubeという副業を始めました。

副業の種類は2つあります。

時間労働(フロー)収入と資産(ストック)収入です。

収入時間を切り売りすることで稼ぐ方法

すぐに稼げますが、たくさん稼ぐにはそれだけ働き続けないといけません。

例:UberEATS、せどり、動画編集、ライティング、コンサルなど

働いていない時間も稼ぐ方法

稼ぐのに時間はかかりますが、寝ている間も稼げます。

例:投資、不動産投資、アフィリエイト、YouTube、Instagramなど

ちなみに一般的な会社員の働き方はフロー収入です。

つまり、副業をストック収入にできれば、会社員として働いている時間も勝手に稼げるようになります。

私はYouTubeで収入を得ていますが、再生数が回る限り、広告収入もアフィリエイト収入も入り続けます。

稼げるようになるまで時間はかかりますが、ストック収入を伸ばしていくことが収入アップにつながりますのでおすすめです。

もし副業に失敗しても本業があれば食べていけるため、リスクはありません。

試行錯誤して挑みましょう!

書籍の中にはおすすめの副業についても記載されておりますので、ぜひ読んで見てください!

副業で稼げるようになると、2年目は月20~30万円、3年目は月50~100万のように伸びていく傾向にあります。

ちなみに私は収益化まで半年、月10万円稼げるようになるまでに1年かかりましたが、そこさえ乗り越えれば月100万円も十分に可能です。

最後に

いかがでしたでしょうか?

以上が、ゆみにゃんさんが8年で資産4000万を築き上げるために実際に取り組んできた方法でした。

- インデックス投資をする

- ミニマリストになって貯蓄額を上げる

- 家計簿を付ける

- 転職で年収を上げる

- 副業で稼ぐ

ミニマリスト以外は、実際に私も取り組んできた方法ですし、周りのFIREを達成された方も同様です。

どれも現実離れしたものではなく、再現性の高いものですので、将来に不安を抱えている人は是非今日から試してみてはいかがでしょうか?

お金があれば大抵のことが実行できるので、不安が減っていきます。

何をしたいかだけを考えればよくなるので楽になります。

ゆみにゃんさんは、お金というのは自由へのパスポートだと言っています。

こちらの本をきっかけに自由へのパスポートを手に入れてみてはいかがでしょうか?

もしよかったら、応援クリックよろしくお願いします。

おすすめの投資勉強方法【無料】

【無料書籍】 「はじめての資産運用」~長期投資・高配当株投資のノウハウを網羅~

現在、株式評論家の「Bコミ」こと坂本慎太郎氏が執筆された「はじめての資産運用」という書籍が無料で配布中ですので、この機会に是非手に入れてみてください。

資産運用の考え方や具体的な投資方法など長期投資をするうえで必要なノウハウが詰まっております。

本も厚すぎず非常に読みやすいボリュームです。

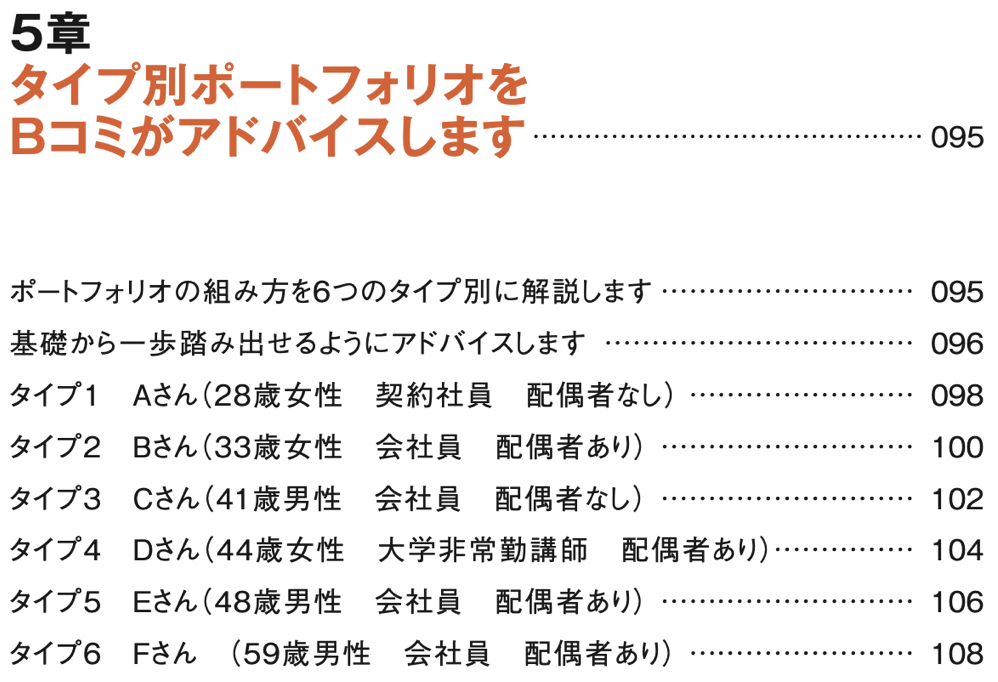

特に5章の「タイプ別ポートフォリオをBコミがアドバイスします」は、6つのタイプに分けてそれぞれの人に対してどういった資産運用をしていけば良いか具体的にアドバイスをしており、非常に参考になります。

PDFは即日入手可能で、書籍版は申込してから数週間後に届きます。

勧誘メールも届くようになりますが、簡単に配信解除可能ですのでご安心ください。

通常1,500円で売られている書籍を無料で入手できるチャンスですので是非ご利用してみてください!

「デイトレ革命」~株式投資の基礎知識を網羅~

株式評論家の「Bコミ」こと坂本慎太郎氏の新書籍「デイトレ革命」が無料で配布中ですので、この機会に是非手に入れてみてください。

私は長期投資家なのでデイトレには興味なかったのですが、中身を見てみると板の読み方、注文の種類、銘柄の選び方など株式投資の基礎知識を学習することができるので、非常に参考になりました。

PDFは即日入手可能で、書籍版は申込してから数週間後に届きます。

勧誘メールも届くようになりますが、簡単に配信解除可能ですのでご安心ください。

読み終わった方は、キャンペーン終了後にメルカリ等で売却することも可能ですので、是非この機会をご利用してみてください!

誰でも簡単に最大5,000円をゲットする方法を一緒にやってみましょう

現在巷で話題になっている方法があるので、一緒にやってみましょう!

それはLINE FXのキャンペーンを活用する方法です。

私は長期投資家なので、正直言うとFXはやったことありませんでしたが、簡単に5,000円GETできました!

詳細はこちらの記事で解説しており、記事その通りにやるだけで最大5,000円貰えますので、是非一緒にやってみてください!