個人投資家であるおけいどんさんの2冊目の単行本が出版されました。

タイトルは「月20万円の不労所得を手に入れる!おけいどん式ほったらかし米国ETF入門」

私の投資方針も「buy&放置」を大事にしているので、ほったらかしという部分がとても共感できますね。

そして、帯には「お金の増やし方 投資信託だけでいいと思ってる?」とおけいどんさんらしからぬ、かなり責めたことを言っていて面白いです。

おそらく資産運用されている方の多くがETFではなく投資信託で積立を行なっていると思うので、この記述の意図について関心があると思います。

私はこの本の通り、投資信託ではなく米国ETFを中心に保有しているのですが、本の中に記されていることにとても共感できました。

そして、こちらの本では米国ETFの良いところだけではなく、悪いところも含めて詳細に書かれており、読み終わる頃には、自分に合うのはETFなのか、通常の投資信託なのか、はたまた両方なのか判断できるようになっていると思います。

最初の1、2章を読むだけでも十分に詳しく書かれていますので、今回は1章に書かれている「なぜ億り人(おけいどんさん)は投資信託ではなくETFを選ぶのか」を中心に紹介したいと思います。

また、今回の内容については、YouTubeでも詳しく解説しておりますので、是非ご覧ください。

動画の前半ではタイプチ移住生活の様子も公開しておりますので、合わせてご覧ください。

おけいどんさんとは?

そもそもおけいどんさんをご存知でしょうか?

現在48歳、2020年秋、47歳の時に個別株や米国ETFへの投資によって資産1億円を築き、新卒以来約25年勤務した企業を退職し、FIREを達成

元々おけいどんさんと言えば、キリンのアイコンだったのですが、この書籍を機に人に変えたようです。

ちなみに前回出版された書籍もキリンでした。笑

現在は、ブログ「おけいどんの適温生活と投資日記」を運営しながら、Webメディアで連載を持つなど活躍しております。

Twitterもフォロワーが6万人以上いるインフルエンサーですね。

私もフォローしており、そして、嬉しいことにおけいどんさんから私もフォローしていただいております。

どうでもいい情報でした。笑

そして、投資歴は23年、ということは25歳から始めているんですね。

投資先は、日本と米国を中心に世界30ヵ国に分散投資しているようです。

なぜ日本株ではなく、米国株に投資するのか?

こちらの書籍のタイトルは米国ETF入門ということで、投資先は米国株なんです。

なぜ日本株ではないのでしょうか?

その理由は主に3つあると本に記載されています。

米国企業は株主還元意識が高い

それは、米国企業の株主還元意識が高いからです。

株主還元とは、企業が事業で稼いだ利益を株主にお返しすることです。

お返しする方法は、主に3つあります。

- 株価の成長 -> 株を売却すれば株主の利益となる

- 自社株買い -> 企業が自社の株を買うことで株価が上がる(または下落を防ぐ)

- 配当を増やす -> その企業の株主でいる限り、定期的にお金がもらえる

米国の企業はこうした株主還元意識が日本企業より高いと言われています。

米ドルベースの資産を持つことはインフレヘッジとなる

大半の日本人が日本円で給料をもらい、日本円で預金しています。

資産が全て円だと、インフレや急激の円安の時に困ります。

米国に投資していれば、米ドルベースで資産を持つことになるので、インフレヘッジとなります。

ちなみに1年前と比べると、日本円は21%も安くなっていますので、資産を全て円で保有している人は、自分が気づかないうちにそれだけ損しているということになります。

「預金しかしていない人 = 日本円に集中投資しているギャンブラー」とはよく言ったものです。

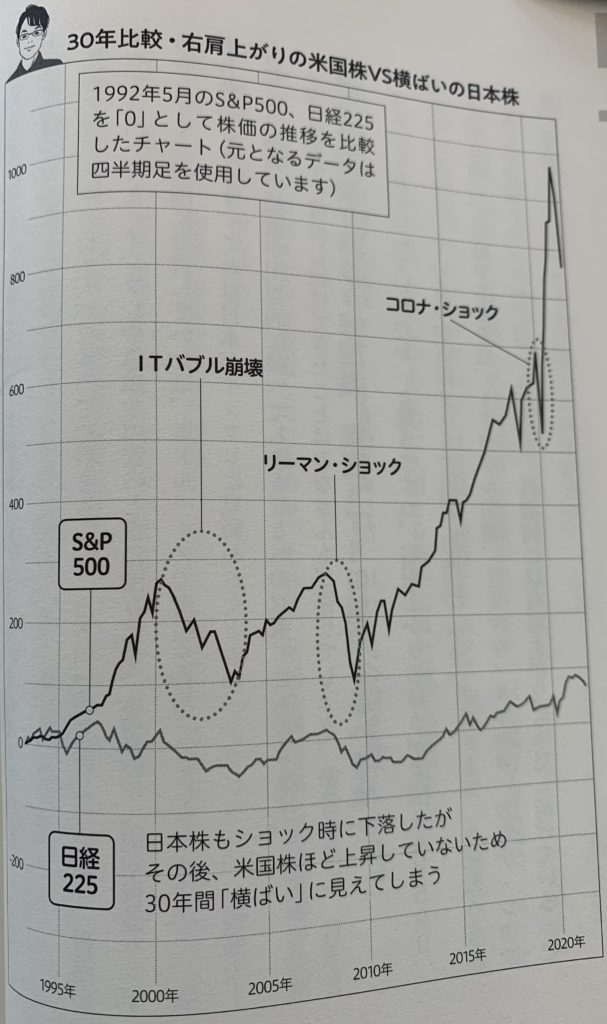

米国株は歴史的に成長してきた

こちらは日本と米国の株価を比較する30年チャートですが、右肩上がりの方が米国で最も有名な指数S&P500、横にずっと伸びているのが日経平均株価です。

ご覧の通り、米国のS&P500は、ITバブル崩壊、リーマンショック、コロナショックなどの金融ショックを経験しながらも、その都度乗り越えて右肩上がりに成長し続けているのです。

素直にその波に乗りませんか?ということです。

私もS&P500をメインに運用していますが、今年に入ってなんだかんだ含み益が500万円以上増えております。

米国ETFとは?

米国ETFとは、簡単に言ってしまえば米国市場に上場している投資信託のことを言います。

逆に、最近流行している「eMAXIS Slim」など低コスト投資信託は、上場していない通常の投資信託です。

上場しているかしていないかで、ETFと呼ぶか投資信託と呼ぶか変わるということです。

他にもETFと投資信託の違いはたくさんあるのですが、ここで説明し始めると非常に長くなってしまうので今回は割愛させていただきます。

なぜ米国ETFに投資するのか?

ETFは分配金があるので、「出口戦略」が不要

先述した投資信託は、分配金をできるだけ出さずに、効率的に運用することができますが、おけいどんさんは、現在投資信託は保有せずにETFで持っています。

その理由は、出口戦略を明確に描いているからです。

おけいどんさんの60歳到達時点の目標が、「年間配当金額240万円(税引後)そして、その配当を生んでくれる投資額1億5000万円」だそうで、これだけあれば月額20万円のじぶん年金が可能になります。

そのためには、高配当もしくは増配を続けている個別株、もしくは分配金をもらえるETFを持っておく必要があるのです。

そして、その目標は、投資信託ではなかなか叶いません。

投資信託を積み立てて、ほったらかしておけばお金が増えていくとよく聞きますが、投資信託にもいずれ必ず出口戦略が必要になります。

つまり、いつかは売却、取り崩さなくてはなりません。

先ほども言ったように投資信託はお金を増やすという点で考えるなら、非常に効率的です。

投資信託の中で分配金再投資が行われる際に、日本の税金20.315%は引かれないので、税金面でも有利です。

しかし、ここでの問題は、老後に毎月、投資信託を取り崩し続けられるかどうかです。

60歳もしくは65歳で定年退職した後に、生活費のために毎月、投資信託を取り崩し続けられるでしょうか?

2020年のコロナショック、リーマンショック、ITバブル崩壊のような暴落がリタイア直後に来ても冷静に取り崩せますか?

実は投資というのは、買うことより売ることのほうが何倍も難しいのです。

これらのような暴落がリタイア直後に来ても取り崩せますか?

実は、買うことより売ることのほうが何倍も難しいのです。

私もこれには全くの同意見です。

私は2021年のイケイケ上昇相場でFIREを達成し、これから4%ルールを適用してインデックスファンドに投資した資産を取り崩していこうと思った矢先、今年に入って米国金利の上昇、地政学リスクなどの要因が重なり、相場が不安定になり、去年築き上げた含み益があっという間に吹っ飛びました。

そして、このような相場で冷静に資産を取り崩していくのは非常に難しいということを痛感しました。

それと同時に、私は分配金のありがたみも知ることができました。

分配金は私の優れた精神安定剤になっています。

最近、FIRE済の方と会う機会があるのですが、実際に生活費のために資産を取り崩してる人は今のところ見たことがありません。

おけいどんさん曰く、これは何も精神的な話だけではありません。

定年退職してから、20年、30年と人生は続きますが、状況に応じて正しい判断で資産を取り崩し続ける自信がありますでしょうか?

そもそも毎月売るのか、1年に1回なのか、毎月売るとして、売りたい月に基準価額が大きく下がっていた場合どうするのか?など判断できますでしょうか?

出口戦略とはそこまで考える必要があるのです。

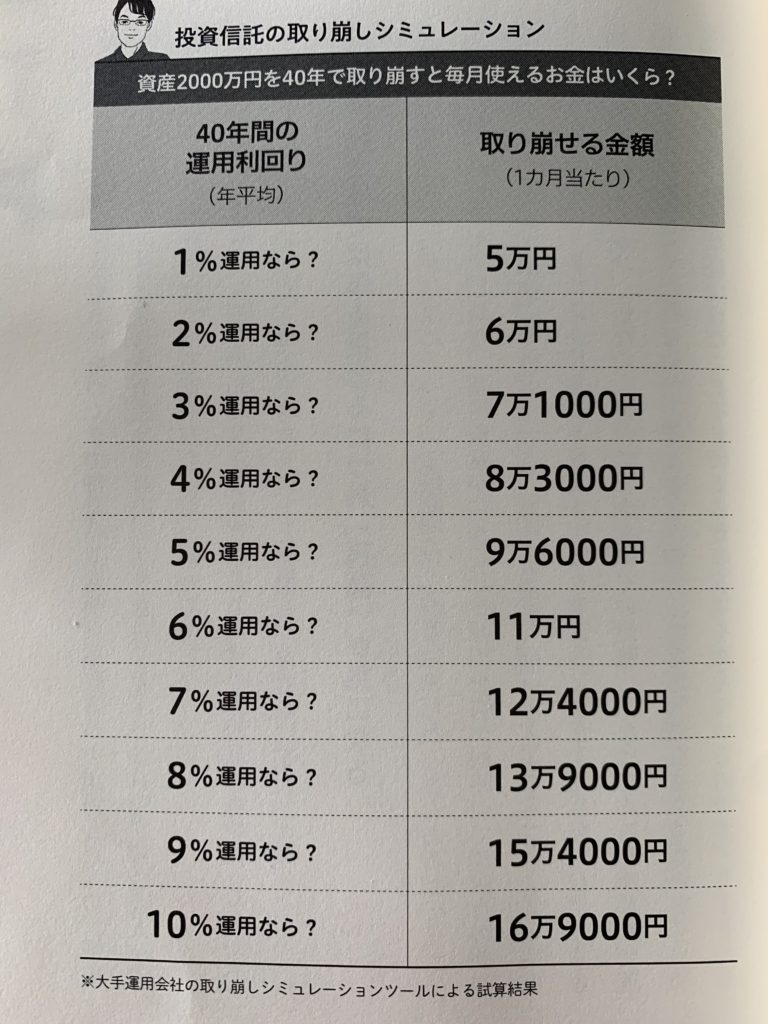

こちらの図は、実際に投資信託に資産2000万を投資していた場合に60歳から100歳まで老後40年間、運用しながら取り崩していった場合に資産が底をつくまで毎月いくら受け取れるかを試算したものになります。

運用利回り1%では毎月受け取れる額は5万円、3%なら7万1000円と年金が別にあるとしてもこれだけでは不安な方が多いはずです。

そして、年率が6%以上になると二桁万円になるのですが、40年間、毎年年率平均6%以上というのはあまりにも楽観的に見積もりすぎです。

最初に2000万円が口座に入っている段階では、まだ安心できるかもしれません。

しかし、運用資産が残り500万円を切った時点でまだ70歳前半だった場合、平均寿命までまだ10年以上あります。

私の父はすでに75歳ですが、まだまだ元気です。

毎月登山に行きますし、旅行もよく行きますし、もちろん飲みにも行っています。

そう考えると、若干の恐怖心が芽生えると思います。

しかし、ETFから毎月などのペースで分配金を得る投資手法なら、取り崩しの悩みとは無縁です。

ETFなら分配金の範囲内で生活を続けることができれば自分で売却注文を出す必要がありません。

運用資産の残り金額に怯えることなく、老後を過ごすことができるはずです。

これこそ、投資信託ではなくETFを使って資産運用するメリットです。

おけいどんさんは高齢になり判断が鈍る前に少しずつETFに切り替えて、最終的にはほぼ全ての資産をETFにしようと思っているそうです。

ちなみに私はすでにほとんどをETFにしてしまいました。笑

こうすれば、脳や体が衰えても自動的にじぶん年金が振り込まれるということです。

投資信託の自動取り崩しではダメなのでしょうか?

それも売るという行為をシステムに委ねているだけで、取り崩すことに変わりありません。

高齢になってから、取り崩しの割合や口数の変更を臨機応変に判断することができるでしょうか?

80代になっても正確に判断できる自信がありません。

ETFは投資信託より銘柄のバリエーションが多い

そして、米国ETFには優良なものが多いというのも米国ETFを選ぶ理由の一つです。

例えばVIG(バンガード 米国増配株式ETF)です。

米国株の中でも、増配を続けている株ばかりが入ったETFです。

現在の分配利回りは1.79%とそこまで高いとは言い難いですが、増配率が非常に高いので10年、20年以上保有するだけで自動的に分配金が数倍に増える可能性があります。

さらに増配株は、企業の成長を前提に配当を増やしているので、配当とともに株価成長にも期待できます。

つまり、キャピタルゲインとインカムゲインの両方を得られる可能性があるということです。

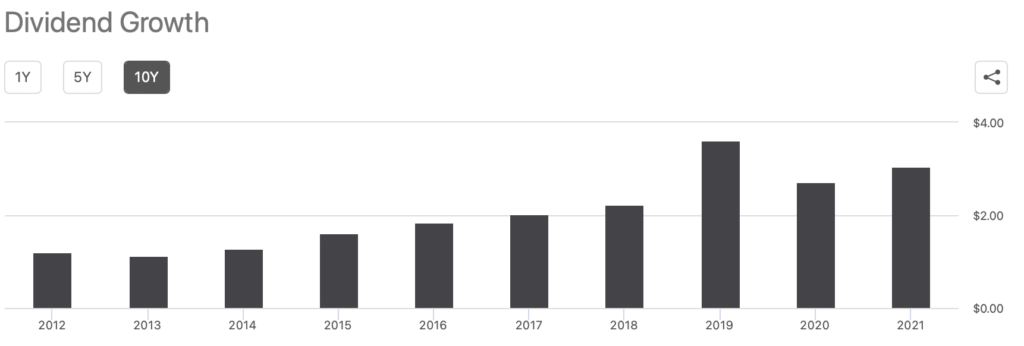

もう一つは、VHT(バンガード 米国ヘルスケア セクターETF)です。

過去に私のブログでも紹介した不況に強く、米国のヘルスケアセクターに分散投資できるETFです。

分配利回りは1.29%とVIGよりも低いですが、非常に安定的かつ、下のグラフのように増配もしてきております。

そして、値上がり益も十分に期待できます。

では、個別株はどうなのでしょうか?

個別株に関しては、購入前の銘柄選びや購入後のメンテナンスが必要になります。

もちろんリスク分散のために、複数の銘柄を保有する必要があるので、決算のたびに色々とチェックしなくてはなりません。

株価が下落した時には原因も調査しなくてはなりません。

米国株の場合は、英語の資料を読み解かなければならない時もあり、時間を要します。

そんなことを多忙を極める会社員ができるとは思えません。

私は、無理でした。笑

しかし、米国ETFならたった1本に投資するだけでも十分な分散投資が可能です。

買ったら長期で保有するだけで良いのです。

決算チェックも必要ないです。

そして、原則として分配金をもらえるので、出口戦略を考える必要すらないのです。

まさにほったらかし投資でいいのです。

米国ETFに投資すべき理由のまとめ

これまで紹介してきた米国ETFに投資すべき理由をまとめてみました。

- 米国企業は株主還元意識が高い

- 米ドルベースの資産を持つことはインフレヘッジとなる

- 米国株は歴史的に成長してきた

- ETFは分配金があるので、「出口戦略」が不要

- ETFは投資信託より銘柄のバリエーションが多い

- ETF1本に投資するだけで分散投資になる

- ETFなら取り崩すための投資判断が必要なく老後も安心

- ETFなら障害「ほったらかし投資」も可能、誰にでも真似できる

また、この書籍の中では、おけいどんさんの最新ポートフォリオも全て公開されております。

現在の配当金額が180万円(税引後)がどのようにして実現できているのかを知ることができるので、非常に参考になると思います。

投資信託の方が向いている人

本の帯で「投資信託だけでいいと思ってる?」と責めたことを言っていますが、おけいどんさんは投資信託で資産運用している人を否定するつもりは毛頭ないと言っています。

投資信託には投資信託の良さがあるのです。

では、どういう人が投資信託に向いているのでしょうか?

それは、お金を増やすことが目的の人です。

そういう人なら投資信託が非常に効率的です。

投資信託と言ってもなんでも良いのではなく、つみたてNISAやiDeCoでも買える低コストなインデックスファンドが対象です。

このような投資信託は、資産形成の効率重視で、分配金を支払わないケースがほとんどです。

分配金が出たら、投資家に支払わずに投資元本に上乗せして運用してくれます。

ETFの場合は、定期的に支払われる分配金を自分で再投資に回すことで同様の福利運用をすることができるのですが、もう一度自分で買い直す手間がかかるし、分配金1回分だけではETFの最低購入単価に届かないことも多いこともよくあります。

例えば、VOOは1株4万円ほどするので、600万円程度投資していないと最低購入単価に届きません。

また、ETFは分配金を受け取った時点で税金を取られます。

私が好んで投資している米国ETFの場合、米国の税金10%を引かれたのち、残りの分配金に対して20.315%が引かれるので、合計約28%引かれることになります。

投資信託の場合、米国の税金10%はファンド内で引かれているのですが、日本の税金20.315%は引かれずに再投資に回るので、投資信託の方がお金を増やすという点において有利に働きます。

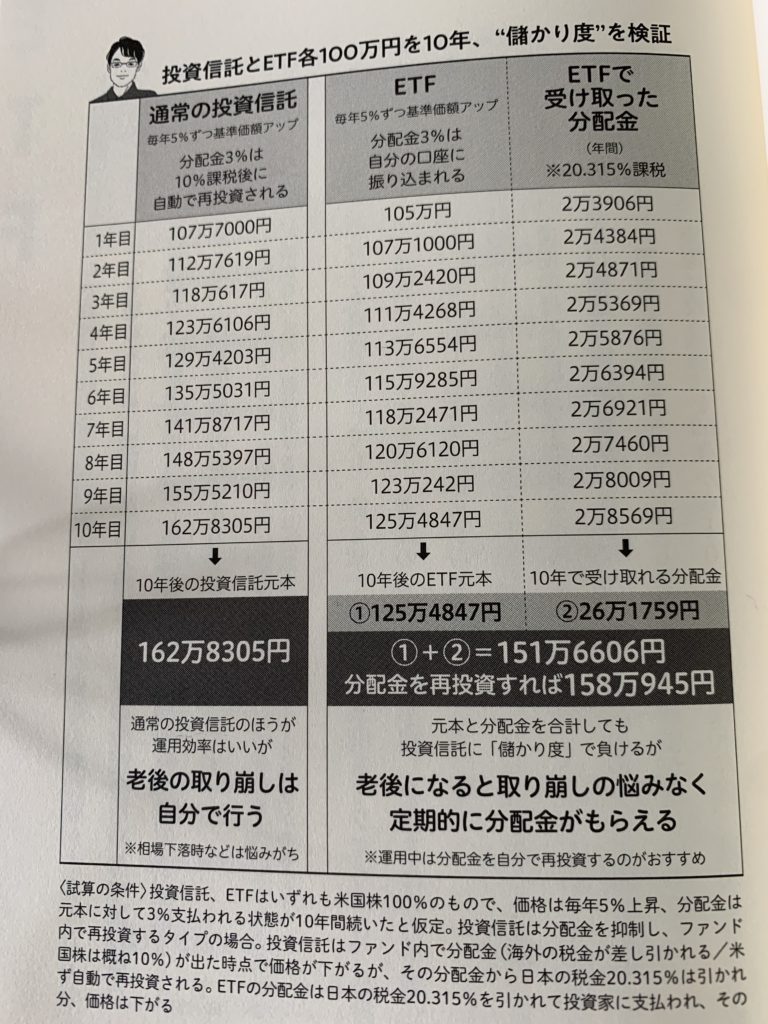

例えば、毎年5%ずつ基準価額が上昇し、年率3%の分配金が発生するETFと投資信託に100万円ずつ投資し、10年間保有した場合をシミュレーションしてみます。

3%の分配金を再投資に回す投資信託は、10年後に162万380円まで増えました。

一方、分配金が定期的に支払われるETFでは、10年後の運用資産は125万4847円と、税引後の分配金の総額が26万1759円を足すと、合計151万6606円となり、トータルで投資信託の方が11万1699円も資産の増加額が大きくなりました。

そして、ETFの場合、運用中に支払われた分配金を自分で再投資しなくてはならず、非常に手間もかかります。

最後に

ということで、資産を増やすことが目的の人にとっては、投資信託が効率的なはずです。

しかし、出口戦略までイメージしている人にとっては、ETFを保有した方が効率的だということです。

こちらの本は、今回紹介した内容の他にも、はじめの1本に何を買えばいいのか、おすすめの米国ETFの紹介であったりと、とても充実しているので是非読んでみてください。

もしよかったら、応援クリックよろしくお願いします。

おすすめの投資勉強方法1

現在、株式評論家の「Bコミ」こと坂本慎太郎氏が執筆された「はじめての資産運用」という書籍が無料で配布中ですので、この機会に是非手に入れてみてください。

資産運用の考え方や具体的な投資方法など長期投資をするうえで必要なノウハウが詰まっております。

本も厚すぎず非常に読みやすいボリュームです。

特に5章の「タイプ別ポートフォリオをBコミがアドバイスします」は、6つのタイプに分けてそれぞれの人に対してどういった資産運用をしていけば良いか具体的にアドバイスをしており、非常に参考になります。

PDFは即日入手可能で、書籍版は申込してから数週間後に届きます。

勧誘メールも届くようになりますが、簡単に配信解除可能ですのでご安心ください。

通常1,500円で売られている書籍を無料で入手できるチャンスですので是非ご利用してみてください!

おすすめの投資勉強方法2

株式評論家の「Bコミ」こと坂本慎太郎氏の新書籍「デイトレ革命」が無料で配布中ですので、この機会に是非手に入れてみてください。

私は長期投資家なのでデイトレには興味なかったのですが、中身を見てみると板の読み方、注文の種類、銘柄の選び方など株式投資の基礎知識を学習することができるので、非常に参考になりました。

PDFは即日入手可能で、書籍版は申込してから数週間後に届きます。

勧誘メールも届くようになりますが、簡単に配信解除可能ですのでご安心ください。

読み終わった方は、キャンペーン終了後にメルカリ等で売却することも可能ですので、是非この機会をご利用してみてください!

誰でも簡単に最大5,000円をゲットする方法を一緒にやってみましょう

現在巷で話題になっている方法があるので、一緒にやってみましょう!

それはLINE FXのキャンペーンを活用する方法です。

私は長期投資家なので、正直言うとFXはやったことありませんでしたが、簡単に5,000円GETできました!

詳細はこちらの記事で解説しており、記事その通りにやるだけで最大5,000円貰えますので、是非一緒にやってみてください!