【FIRE民730人が実感】8割の日本人が投資をしない衝撃的な理由と投資をしないと流石にヤバイ理由【新NISA】

現在は、資産収入とYouTubeの収益、コミュニティ運営で生活をしているサイドFIRE民です。

ということで、FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるオンラインコミュニティを運営中です!

現在約730人のFIRE民に参加いただいており、非常に盛り上がっております!

- FIREに興味・関心がある方

- FIREを一緒に目指す仲間が欲しい方

- FIRE達成者と繋がりたい方

- FIREを達成した仲間が欲しい方

- FIREを目指す人の助けになりたい方

- 投資初心者の方

- 海外移住に興味・関心がある方

ご自由に入会・退会いただけますので、お気軽にご参加ください!

※ご入会いただいた日から、1ヶ月間フルにサービスをお楽しみいただけます。

2021年の後半から物価が上がり始め、今後も上昇が続いていくと予想されています。

いわゆるインフレってやつですね?今後インフレが続いたらどうなるんですか?

物価が上昇して、相対的にお金の価値が下がります。

例えば、現在、クリスピークリームのドーナツは一つ約200円ですが、次の日行ったら「今日から220円です」って言われます。「まあ、ちょっとだけだし、いいか」と思いますよね。

でも、その次に行ったら「今日は250円です」って言われます。「え、また値上がり?でも、美味しいし仕方ないか」と思います。そして、最終的には「ドーナツ1個500円です」って言われて、「ちょっと待って、これドーナツだよね?」とツッコミたくなります。

40年後にはドーナッツ一個2000円とかになっているかもしれません。

40年必死に働いて、年金も払い終わって、第2の人生楽しもうと思っても、月20万の年金しかなかったら、生活はかなりきついですよ。

2000円のドーナッツ100個買ったら終わりや・・・

ただ、正直言うと投資をしている人にとってインフレはそこまでの問題ではありません。

これからの時代、投資をしているかしていないかで、生活が苦しい人とそうでない人がはっきり分かれます。

投資は「した方が得」から「やらざるを得ない」という時代になってきています。

しかし、2023年のデータによると、日本人の資産割合で、投資は15.4%しかありません。アメリカと比べても歴然の差です。

デフレが20年以上続いて、物価も上がらなかった日本では問題なかったかもしれませんが、これからの時代は違います。

本記事では、日本人の投資状況やなぜ日本人が投資をしないのかを解説し、これから時代、どうすれば将来に備えられるのかをお伝えしたいと思います。

私が運営するFIRE HUBコミュニティのマネーリテラシーが高いメンバーが、記事の中でなぜ投資が必要なのかをアドバイスしてくれているので、めちゃくちゃ有益な記事になっています。

新NISAを活用して、資産を上手に活用する手助けになればと思いますので、ぜひ最後まで読んでください。

- 日本人のヤバすぎる投資状況

- 日本人が投資を始めない絶望的な理由

- FIRE民730人が語る投資を始めるべき衝撃的な理由

日本人のヤバすぎる投資状況

まずは、日本人の投資状況を見ていきましょう。

2024年年3月末時点での、NISA口座開設数は2322万7848口座です。

| NISA口座数 | 年代別比率 | |

|---|---|---|

| 総数 | 2322万7848口座 | 100.0% |

| 10歳代 | 13万3990口座 | 0.6% |

| 20歳代 | 257万3547口座 | 11.1% |

| 30歳代 | 407万4501口座 | 17.5% |

| 40歳代 | 448万4318口座 | 19.3% |

| 50歳代 | 437万9630口座 | 18.9% |

| 60歳代 | 342万6093口座 | 14.7% |

| 70歳代 | 273万4208口座 | 11.8% |

| 80歳代以上 | 142万1561口座 | 6.1% |

投資しないとやばいって状況なのに日本人の2割しかNISAを使ってないんですね。

口座開設したものの投資はまだしていないって人もいそうですよね。

日本人の国民性として、協調性がありすぎてみんながやり始めるまで静観する人が多いのが原因ですかね。

ただし、下の図表も参考にすると、2021年時点では25~69歳の約21.1%の人、約5人に1人の1,470万人が投資しているデータがでています。

まだ少ないですが、確実に増えてきているので、この流れに乗り遅れないようにしましょう。

これから投資なしで人生を歩んでいくのはかなり難しい時代になってきます。

私の周りで一財産築いてる人は、起業してるか、株式投資やっています。

日本はどんどん円の価値が下がるので、円貯金だけだと資産価値が減っていく流れは避けられません。

これだけ世の中には投資を薦める情報がありふれているのに、なかなか投資を始めないのはなぜなんでしょうか?

理由について見ていきましょう。

投資を始めない理由① 投資に回せるお金が絶望的にない

1つ目は、「投資に回せるお金が絶望的にない」です。

金融庁が令和3年6月30日に発表したアンケートによると、これまでリスク性金融商品を購入しなかった理由は何ですかという問いに、「余裕資金が無いから」との回答が過半数を集めました。

2022年の国民生活基礎調査によると、日本人の平均年収が545万円で、より実態に近い中央値は423万円です。

平均値は、少数のお金持ちによって大きく引き上げられる(外れ値)一方で、中央値は金融資産額順に並べたときに真ん中に位置する世帯の値になりますから、他人と比べる場合は平均値ではなくて中央値で比べた方が実態により近い数字になると言えます。

423万円というと、手取りで約330万円なので、月に約27.5万円使えることになります。

税金諸々で100万円近く引かれていることにドン引き

この中から月1〜5万円程度の貯金や投資ができれば上出来なんですけど、家族がいたら生活費が上がるので難しくなってきますよね。

独身で実家暮らしとかであれば貯金や投資できるかもしれませんが、家族がいたり、車や家を持っていたりすると余裕がなくなってきます。

世間体を気にする人が多いので実家暮らしを避ける人多いですが、資産形成をしたいのであれば迷わず実家暮らしすることをお勧めします。それか家賃手当を使って住居費を極限まで抑えましょう。

トヨタがある愛知県の可処分所得が日本の中で多いのはそういう事だと思います。

実際どれくらいの人が貯金しているのか見ていきましょう。

金融広報中央委員会という組織が実施した「家計の金融行動に関する世論調査」も元に見ていきます。

- 調査期間 令和5年6月23日~7月5日

- 調査対象 単身世帯2500世帯 2人以上世帯5000世帯

この調査は毎年行われており、調査対象も多いので、かなり信憑性が高いと言われています。

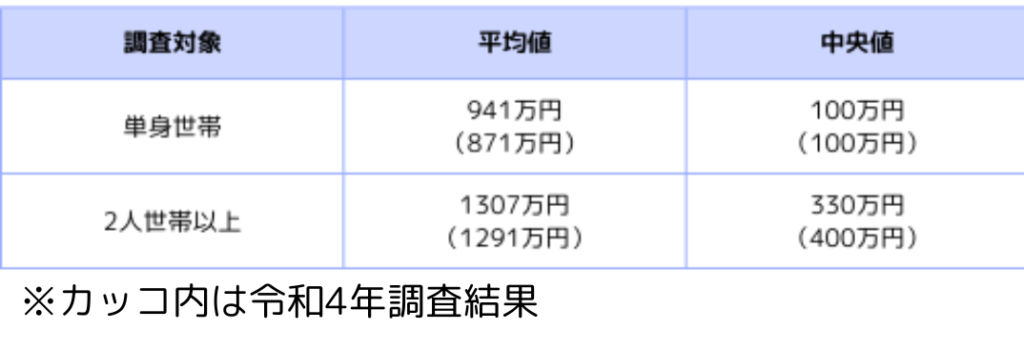

単身世帯と2人以上世帯の貯金額を見ていきましょう。

平均値は単身世帯で941万円、2人世帯以上で1307万円で中央値と大きくかけ離れています。

資産形成している人はしているし、していない人は全くしていないということになりますね。。。

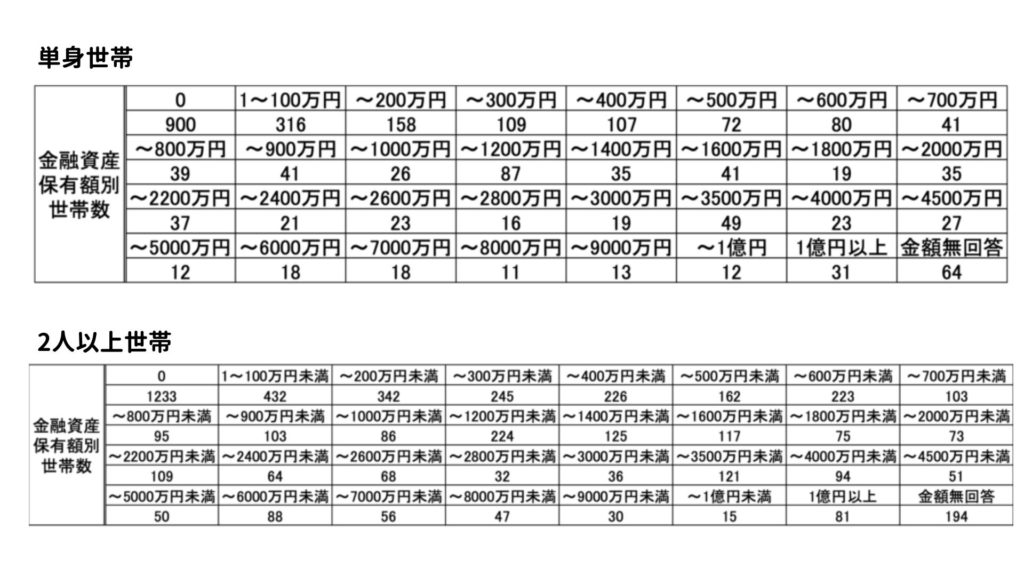

格差が大きいということが分かる資料もあります。

下の図は資産額別の世帯数を表した図ですが、単身世帯でいうと、2500世帯の内、約48.6%の1216世帯が貯金額100万円以下という結果が出ています。

2人世帯は5000世帯の内、約33.3%の1665世帯が貯金額100万円以下です。

これだけ資産100万円以下の人がいても、平均値はかなり高いから、やっぱり格差が大きいですね。

実際に2人以上世帯の60%の世帯が経済的な豊かさを実感していません。

心の豊かさも経済的な豊かさが関係あると答えている人が50%と、経済的余裕は幸せに暮らすことと強い関係があると言えます。

確かに経済的な豊かさがあると心の豊かさ、安心感に繋がることはFIREした私が一番実感しております。

絶望的すぎるデータをありがとうございます。これで日本人は投資にお金を回す余裕がない人が多いのが分かったと思います。

投資は生活に一定の余裕がないとできませんし、そもそも余裕がないとやるべきでないと思いますが、資産を築くために投資は必須の条件になってきています。

余剰資金でやらないと毎日の値動きに耐えられずに夜寝れなくなったり、仕事に集中できなかったりと生活に支障をきたします。

ただ、興味深いのが余裕がないにもかかわらず、家を何十年というローンで買っている人が多いです。

持ち家住宅率が昭和48年から割合が変わってませんね。

約50年前と変わってないという衝撃!

持ち家が悪いとは言いませんが、家賃を抑えて投資に回すだけで将来の備えになるので、人生設計はしっかりしましょう。

何十年後の持ち家はほとんど資産にはなりませんからね。

日本では何十年もデフレが続いて、物価は低いものの、賃金が上がっていません。

貯金をしにくい状況であることに気づいていただけたのではないでしょうか?

余剰資金が出来ず、投資をしようという流れにならないのも分かりますが、それでも将来に備えようと本気になっている人もいます。

私は5人の投資初心者に相談され、そのうち2人に相談に乗りました。

あとの3人お手伝いしなかった理由は、 余剰資金がなかったり、投資をやるのが面倒くさいという方だったり、本気で将来に備えようと伝わってこなかったからです。

本気になっていない方は将来のことより、目先を幸せを追い求める方が多いと思います。

投資の話をしても目先の幸せを求めている人に長期投資の良さを説明するのはすごく難しいです。

みんな将来のこと見据えて長期で投資したいと言いますが、ほとんどが目先の幸せしか考えていません。

だから株価ちょこっと下がっただけで動揺して売ってしまいます。

投資を始めない理由② 投資=詐欺と思い込んでいる

2つ目は「投資=詐欺と思い込んでいる」です。

たしかに銀行とか行ったときに投資を薦められたりするけど、なんか怪しいんですよね~

金融機関に搾取された人は大勢いますからね。

個人投資家だったら、金融機関の窓口に行って投資の相談は絶対にしないほうがいいです。

金融庁の調査によると、投資信託を保有する個人投資家の半数が損失を抱えているという結果が出ています。

金融庁が都銀や地銀の計29行を対象に2018年3月末時点の運用損益を調べたところ、損失を抱える顧客は46%と全体の半分近くに達した。損失率が10%以下の個人が全体の35%ともっとも多かったというデータが出ています。

2018年にアベノミクスで株価は右肩上がりに上がったときに、多くの人が投資に関心を寄せて、金融機関に相談する人が増えました。

ここで金融機関は個人投資家に無意味な短期売買を繰り返させたり、異常に高い買付手数料や維持手数料を払わせて、個人投資家から多くの手数料を得た事例があります。

そんなの詐欺じゃないですか!!!

詐欺に近いけど、投資家側が無知であるがために起きてしまったことなんですよね。

自分の資産を守るために知識も必要です。

投資アレルギーの人が多いのはバブル崩壊を経験したことも大きいでしょう。

バブル期は日経平均が3万8千円まであがりましたが、1年で2万円台に株価が急落して、再び3万8千円になるまで34年もかかりました。

私の父親もバブル崩壊に巻き込まれていくつもの株が紙ペラに変わったと嘆いてました。

バブル期に投資に失敗した人が多くいるので、投資に対しても悪いイメージがついてしまっていると思います。

投資を始めない理由③ マネーリテラシーが低すぎる

3つ目は「マネーリテラシーが低すぎる」です。

僕も知識が全くありません!

株券もどっかで買って自分で持っておくのかと思ってましたwww

昔は株券もあったけど、今は発行しなくていいですからね。

学校教育で投資の勉強をしないから、学校の先生すら知らないですよ。

金融教育がされてこなかったのには理由があります。

それは金融知識のある人を増やしたくないからです。(知らんけど)

下の図のように、世の中は多くの労働者が資本家たちから搾取される構造になっています。

金融知識がある人が増えると、労働者層が減っていき、資本家の搾取が成り立たなくなってしまうのが、金融教育が遅れる要因となっています。(知らんけど)

誰も教えてくれないとすると、金融教育は家庭内でするしかありませんが、親もまた金融教育を受けてきていないので、資本家の親か、勉強している親でしか金融教育ができないのもこの社会の問題でもあります。

私は本当に幸いなことに父親が割とマネーリテラシーが高い人で、10代の頃から金融教育を受けてきたのでなんとかなりました。

テレビでは仮想通貨や宝くじでお金持ちになったみたいな極端な例しか紹介されません。

マネーリテラシーを高めて、インデックス投資でコツコツ資産を築いてきた人達は特集されないし、特集されても真似をする人はごく一部です。

本当はこういう人たちが特集されるべき豊かに生きている人たちなんです。実はFIRE Hubにはたくさんおり、みなさん本当にお金の心配をすることなく生き生きとされています。

投資に回すお金が少ないし、投資をしようと思っても誰も教えてくれないし、金融機関に教えてもらおうと思っても搾取されるし。。。

もう日本にいてもどうしようもないんじゃ。。。

タイに移住します?笑

でもホントに日本にいながらマネーリテラシーを高めているのは少数派だと思います。

知識ある人に教えてもらったり、自分で勉強すれば投資の必要性も分かってくるので、これからの時代はマネーリテラシーを高めていくしかありません。

これからの時代にどうすればよいのか教えてください!

FIRE達成者もいるコミュニティメンバーに聞いてみましょう!

FIRE民730人が語る投資を始めるべき衝撃的な理由

これからの時代にどうすれば将来を不安なく迎えられるのかを見ていきましょう。

これからの時代は資産運用をしないと、どんどん生活が苦しくなっていきます。

投資に一歩踏み込めない人はコミュニティメンバーの意見を聞いて、資産運用に前向きになりましょう!

コミュニティメンバーの皆さんには、「もし投資を始めていない人を説得して投資を始めてもらうとしたら、どのように説得するか?」を聞いてみました。

投資を今から始めるならどのように学ぶかも教えてもらいましょう。

みなさんぜひ教えてください!

とりあえず下の図を見てもらいますかね。

今の人生のままでも、大きく変えるでも、資産運用をすることで選択できる人生が待っていますよ。

現金の価値は下がっているけど、株や仮想通貨は何千倍、何万倍になっているのは過去のデータからも明らかですからね。

データは説得力があります。

投資をすれば暴落する可能性がありますが、会社員だって勤めてる会社が倒産したり、移転、事業縮小の影響受けるかもだし、会社経営しててもコロナみたいなことあるとリスクあるし、 リスクは投資に限らないと思うこの頃です。

下の図のほったらかし投資を見れば、投資の有益性は歴然です!

「いきなり投資はちょっと抵抗がある」という人はPayPayポイントで投資することもできます。

それで増えたって喜んでる投資未経験者知人が何人かいますね。ポイントだから価格の上下も気にならずに楽しめるみたいです。投資の入り口にはよいのかも。

赤字部分を見ると、インデックスに投資をしてほったらったりしているだけで倍近くに資産が増えていることが分かりますね。

もちろん勉強も必要ですが、これだけでお金が増えるんですから、これほど効率的な収入はないですよ!

ポイントで資産運用も増えてきているので、最初にやってみるのもアリですね!

一般的なサラリーマンの家族構成と収入からライフプランシミュレーションをして、投資している人と、していない人で10年後、20年後、30年後でどのくらい資産差があるか示せば投資の重要性が伝わると思います。

それによって家族のお金とやりたいことの未来がわかると少しはお金の大切さがわかるかも?

投資をしていない人の傾向に、わからないと答える人が多く、わからないから手を出さないという論理になるので必要性がわかれば、何をしたらよいか?となりまず投信を買ってみようみたいになるかな?

分からないものに手を出すっていうのが一番抵抗ありますね。よく分からないものを勉強して取り組むには労力が必要ですから面倒くさいですよね。

とりあえず1000円投資してみて、ちょっとでも増える感覚が分かれば抵抗がなくなりそうですね。

投資といえば米国インデックスファンドですが、上昇下落を繰り返しながらも10年から12年で2倍になります (年利6.8%として)

一方で投資をしていない人が自分のお金をどこに置いてるかといえば、銀行預金だと思います。

その銀行で資産2倍にするには7万2000年かかります。(0.001%普通預金として)

その上、平均2%インフレでお金の価値は目減りし、昨今のように円安だと年10%以上円の価値が減ります。

ということは銀行に預けていても円の価値が下がって、いつまで経っても増えないどころか、実質減っていきます。

どんなにハードな労働をしても、投資をせず銀行に預ける行為は、稼いだお金を少しづつ捨ててるようなものです。

7万2000年はパワーワードですね笑

銀行に預けるだけってそれだけ危険なことというのが分からない人は多いと思います。

やっぱり下の図を見てほしいですね。

価値が小さくなっていくことが運命付けられている現金と 市場に連動して100万倍に増加している株が過去の流れを見ていると明らかに分かります。

過去のデータを見てもらえばはっきりと投資をしなくてはならないということが分かりますね。

『銀行にお金を預けるな』が初心者にとって非常に良い中身なのでよくおすすめしています。

本から学ぶことも大切です。

多くを経験した方から数千円で学べるのはすごいことですよ!

投資の始め方は色々あると思ってます。現在の貯金額、年収、年齢と、元来の性格も勘案して、それぞれに向いた投資先があるはずです。

どんなに低リスクな投資でも全部貯金よりかは幾ばくかは増えると思います。 これからは金利も上がる世の中なので、国債でも1%以上得られる世界が来そう。100万円買えば税後で年間8000円入る。

ちなみに最高に良い投資入門書として以下の漫画です。 分かりやすく、かつ、しっかりとしたファイナンスの考え方まで身につく優れものです。 元々は同人漫画なので入手困難だったのですが、昨年、再編集の上Kindleで買えるようになりました。早速私も購入してみましたが実に良かったです。

何するにしても少なくとも貯金するよりは、マシってことですね!

不安を煽ると、詐欺などと警戒してしまうかもしれないので私は「複利とドルコスト平均法」を説明して説得すると思います!

複利に関しては、 銀行預金 VS 投資信託(オルカン等)100万を30年放置した場合のシュミレーションを比較する。

また、投資にはリスクを伴うのでドルコスト平均法で決まった額を定期的に積立をする。株価が上がる下がるは誰も予測できないからこそ、ルールに沿って運用することの大切さを説明します。

今から投資を始めるには、今すぐにでも少額からでも積立するのがいいと思いますが、それでも一歩踏み出せない方は、楽天ポイント運用みたいなので練習から始めて、とにかく行動することが1番の学びだと思います。

実際にこの30年間、現金だけ保有していた場合とS&P500で運用していた場合のインフレを考慮した後の最終資産額を比較したところ、その差は歴然でした。

私の経験上、投資未経験者に「NISAやった方がいいですよ。」 と言ってもたいていやりません。

そして、やっと始めても1~3万円。 理由を聞くと、 「いやいや、毎月給料からそんなに出せないよ」と。

貯金はあるのに….. 「その100万、200万を10分割して毎月NISA移せばいいじゃん。」と伝えるとリスクが高いと思われる。

そもそも、NISAの略は(Nippon Individual Savings Account) 日本語で、個人貯蓄口座 「その100万、200万を銀行に預けても金利で牛丼すら買えないNISAなら、余裕で増えるよ。そもそも国が国民にNISAをおすすめする理由は、これからインフレ加速が起きて、物価高が起きて、預金の価値が目減りする。そして、老後の年金に期待できる?老後は国がもう責任取れないから、取りたい税金取らないから、自分達で備えてね。という意味が込められています。

物価上がるのに、年金そんなに上がらんでしょ。やらないとまずいよーととりあえず言います。

長い歴史が上がっている事を証明してくれてるし、資本主義が終わらない限り未来永劫続く。 たとえ落ちても必ず戻ってプラスになる。それでも不安だと言うなら、 「ヤフーニュースでアメリカ株が暴落と出た時だけ、成長投資枠でスポット買いすればいいよ」と最後に言いますw

それすらやらないなら、諦めます。。。

Mさんここまで丁寧に教えてくれたらやるしかないですよ!

ここまで言って動かなかったら、そりゃ諦めますwww

相手の興味に合わせたアプローチが必要かと思います。

私の妻に対しては、短期でメリットを享受できる手として、まず自分で配当型の投資信託をして利益出ることを実証して、そのお金で美味しいご飯に連れて行くことをしました。

中長期で成果が出る投資をとやかく言っても納得してもらえないので、目の前の実利をみせること。再投資型や含み利益などデータ上の利益では見向きもされませんでした。

ポイ活もその手で妻をそそのかせ、やるように仕向けました。どっかのマルチ商法みたいな手ですかね(笑)

データを見せても動かない人は実際に利益を体験させるんですね!

勉強になるな~!

あえてお節介で投資を始めるよう説得するってことは、家族や親族なんじゃないかと思うんですよね。

投資に関心があって手続きが分からないならそれを教えて終わりなのですが、そもそも関心がない人っていう前提なんだと思います。

そういう人に投資を進めるのはめちゃめちゃ難しいのですが、家族や親族なんだったら、自分のNISA口座の残高見せちゃうのが一番手っ取り早いかと思います、、、

「こんなに増えてるけど、あなたはやらなくていいの?」って言って、それでも関心見せないとか、言い訳するようだったら、そこで話やめちゃいますね、家族や親族でも。

関係性がある人ならなおさら教えてあげたいですもんね。

私は、自分から勧めた事はないです。

対話形式で相手の考えてることと不安などを聞いてそれに対してアドバイスや新しい知識を教えてあげるように話してます。例えば、

1、投資する金額はどのくらいが良いのか?

2、どんなのに投資にしたら良いのか?

3、投資する金額を増やすには?

4、投資は怖くないか?

5、住宅は購入した方が良いかでした。

などの相談を一つ一つ丁寧に回答してあげるイメージです。

投資は自己責任なので、もちろん片寄ったアドバイスはしません。 投資をやりたい人はやって資産を増やしていろいろな使い方が出きるのでこの中で幸せを感じて、それでもやらない人はその資産の中で幸せになれば良いと思います。

Pさんは会社を運営されていて、社員のみなさんのこういった相談に乗ってあげてるみたいです。

経営者の鑑のような方です!

数ヶ月前、妹に投資知識ゼロ、全くわからないから教えて欲しいとのことだったので、基本的なことを教えました。

具体的には、

・貯金で持っておくよりも投資で置いておいたほうがいい(学生で定期的な収入あまりないのでこのようにアドバイスしました)

・とりあえず口座作って買ってみる

・運用年月が長い方がリターン高くなるから投資始めるなら若い方がいい

などデータ使って教えました。またどこで何を買えばいいかわからない状態だったので証券会社や参考になる指数をいくつか教えました。

やり方は人それぞれ、説得できるほどの身分でもないので、自分のやり方と参考にしてる考え方や本、YouTubeを紹介するにとどめてます。

他人の資産まで責任負って運用できないです。コミュニティで投資の基礎を教えていただいた時にも「自己責任でする」ことを教わりました。

何冊か投資本を読んだ直後だったので自分の知識をアウトプットできる機会にもなりました。

たしかに投資は自己責任ですね。

そこが怖いと思う方おられるかもしれませんが、それぐらい責任感を持ってやることが重要だと思います。

投資をするきっかけでしたら、私は株主優待からエントリーしていくのが日本人ならいいと思います!

桐谷さんを題材にすれば知らない人もいないと思うし、投資しない人は投資投資詐欺と思ってる人が多いなかで桐谷さんを面白おかしく見ている人がいても詐欺にあっていると思う人あまりいないと思いますが!

日本株を小さく始めて、投資の楽しさや恩恵を受けてからでしたら投資に一定の理解があるので、米国や全世界のインデックスファンドの積立の話しも投資のハードルが下がっているため、すんなり受け入れてくれるかもしれません。

株主優待は日本株特有の制度で、確かにお得感があるので投資の入り口としては良いかもしれません。実際にFIRE Hubにも株主優待チャンネルがあり、そこで優待券を使って旅行に行ったり、美味しい食べ物を受け取ったりしたことを報告してくれています。

あえて投資という言葉を使わないのもありと思います。

金融庁のシュミレーターは、あえて投資という言葉を使わずに“つみたて”という言葉で巧みに誘導しているように見えます。定期預金≒つみたてとして誘導はありと思います。

ただやはり最後は心理的なハードルになるので、そこは個人の事情次第と思います。余剰資金はあれば、ハードルは低いですがそもそもの余剰資金がないと、

減るリスク>投資

のリターンになると想像します。実際には、余裕がある人からということになると感じます。たとえ同じ状態でも、正しい金融知識で体感的なリスク許容度が動くので、長期では金融教育と感じます。Fire Hub来てもらえれば一撃解決と思います。

Sさん、巧みにコミュニティに誘導してる!笑

でもホントにマネーリテラシー高い人ばかりでめちゃくちゃ勉強になるのでFire Hubコミュニティはおすすめですよ!

銀行で10年働き、現在転職して、小さな金融業2年目で名ばかりの投信トレーナーしております。

若い方はSNS等の情報もあり、気軽に投信を始めている方が多いイメージがありますが、 年金受給者の方だと、元本割れを恐れてだったり、よく知識がなくて、まだ始められてない方が多く見受けられます。

※私の住まいが田舎だからかもしれません!

お金を大きく育てたいと思わない人への例になります!

例えば、年金定期0.1%を100万預けて一年後にお利息が1,000円つきます。税引後796円です。

投資信託のNISA口座で分配金の出る商品で運用すれば、奇数月に3,000円×6回お受取りいただけると18,000円もお受取りいただけるようなものもありますよ!

※基準価額に値動きがあること、分配金は確約するものではないこと、手数料があること、リスク等をきちんと説明してます。

お金の置き場所を預金から投信に一部置き換えてみませんか?

と話し、契約になるケースが多いです。

具体的な金額を見ると、やってみようかなという気にもなりますね。

めちゃくちゃ勉強になりました!

有益すぎてびっくり!

コミュニティのみなさんありがとうございました!

さまざまな意見がありましたが、投資には積極的に関わって、早く始めることが大切です。いかに投資の世界に居続けられるかがカギになってきます。

マネーリテラシーを高めれば誰でもお金を増やすチャンスがめぐってきます。

逆に言うと、知識がなければそのチャンスをどんどん逃していることになります。

お金のことを学ぶことは、自分の人生を考えることと同じなので、将来を見据えて知識を身につけながら投資を行いましょう。

まとめ:マネーリテラシーを高め、資産運用を行いましょう。

いかがだったでしょうか?

時代が進むにつれて、資産運用の重要性がどんどん高まっています。

貯金だけしていれば良い時代はもう終わりです。

正直、投資=人生くらいの気持ちで考えた方がいいと思います。

新しいチャレンジを恐れず、さらに大きな目標に向かってどんどん進んでいきましょう。

金融知識を学びたい方や投資方法について相談できる仲間が欲しい方は、ぜひFIRE Hubコミュニティがオススメです!

みんな優しい上に、FIREしている人がたくさんいるので、すごく勉強になりますよ!

ということで、FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるオンラインコミュニティを運営中です!

現在730人以上のFIRE民に参加いただいており、非常に盛り上がっております!