現在は、配当金とYouTubeの収益、コミュニティ運営で生活をしているサイドFIRE民です。

ということで、FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるオンラインコミュニティを立ち上げました!

現在500人以上のFIRE民に参加いただいており、非常に盛り上がっております!

- FIREに興味・関心がある方

- FIREを一緒に目指す仲間が欲しい方

- FIRE達成者と繋がりたい方

- FIREを達成した仲間が欲しい方

- FIREを目指す人の助けになりたい方

- 投資初心者の方

- 海外移住に興味・関心がある方

ご自由に入会・退会いただけますので、お気軽にご参加ください!

※ご入会いただいた日から、1ヶ月間フルにサービスをお楽しみいただけます。

最近、生成AIの追い風もあり米テック株が再注目を浴びています。

実際に2023年はNASDAQ100は50%上昇していましたよね!

そこで新NISAつみたて枠でも投資可能となったNASDAQ100指数及び、銘柄が個人投資家から人気を得ているようです。

今回はNASDAQ100とは?という基本情報から、新NISA版シミュレーションを行います。

S&P500やオルカンより少しリスクをとって投資したい方はぜひ最後までご覧ください。

私も新NISAではNASDAQ100に投資したいです!(日本に住んでいればですけど)

- NASDAQ100指数とは?

- ニッセイNASDAQ100とiFreeNEXT NASDAQ100の違い

- NASDAQ100!新NISAシミュレーション

- 新NISAでNASDAQ100に投資するメンバーの投資戦略

NASDAQ100指数とは?

まず本題に入る前に、NASDAQ100指数をおさらいしておきましょう。

「NASDAQ」とは、アメリカにあるベンチャー企業に向けた証券取引所のことを指します。

続いて「100」の部分は、NASDAQに上場した企業の中で金融銘柄を除く、時価総額上位100銘柄のことを言います。

つまりアメリカのテクノロジー関連企業や成長株など、主に技術分野の企業の株価の動きを示す指数のこと。

例として分かりやすいところでマグニフィセント・セブンがあります。

Google

Amazon

Facebook

Apple

Microsoft

+

Tesla

NVIDIA

GAFAMにテスラとエヌビディアが加わっています!これらの企業もNASDAQ100に含まれています。

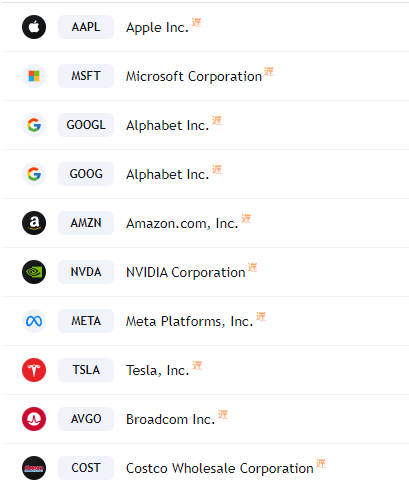

そして、NASDAQ100構成銘柄TOP10はこちら。

出典:Trading View

S&P500のTOP10銘柄とNASDAQ100のTOP10銘柄は、図を見ると分かるように、7社も被っているのです。

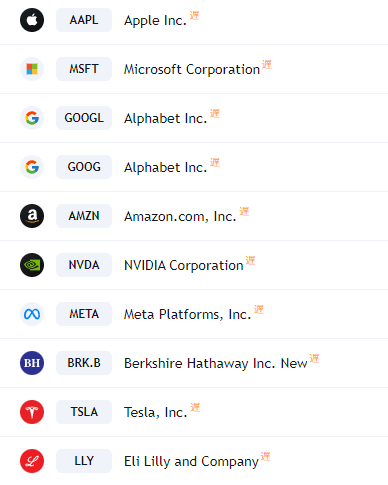

▼2024年1月現在のS&P500 TOP10銘柄

出典:Trading View

ただし、銘柄の数が違うため、結果的にはNASDAQ100がビッグテックに対してより多くの投資機会を提供していると言えます。

コミュニティ内にもNASDAQ100推しのメンバーがいますよ!

ちなみに石油やガス系も含まないので、エネルギー危機にも影響を受けにくい指数です。

さらに言うと金融銘柄も含めれてないので、金融ショックにも強いというデータもあります。

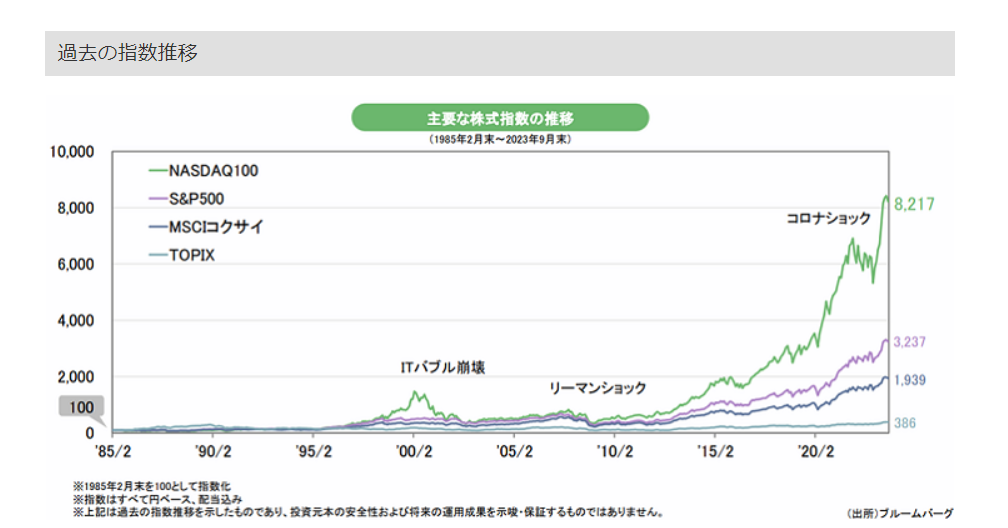

過去の成績

1985年2月末から2023年9月末までの、過去38年間の主要株価指数チャート推移です。

出典:マネックス証券

ITバブル崩壊や、リーマンショック、コロナショックのときは大きく下がってしまっていますが、

メンタル折れずにホールドし続けた場合、株価は一時的な上下の変動を経ながら、総じて右肩上がりで上昇していくことがわかります。

NASDAQ100はS&P500の倍以上!

ITバブル崩壊の際、NASDAQ100指数は2000年3月10日から2002年10月9日までの期間において、最高点から約 78%下落しています。

この期間には多くのテクノロジー関連株が急落し、市場全体に激震が走りました。

しかし、2015年以降はIT業界が世界を牛耳ったこともあり、日本人に大人気のS&P500と比べても大きく差を広げて上昇しています。

今後も「IT×AI」の分野で飛躍する企業が増えるでしょうし、注目しておく指数です。

出典:my INDEX

過去15年の平均年率リターンはなんと18.9%

S&P500の過去15年の年率リターンが13%なので、上々の出来ではないでしょうか。

新NISAで上手く運用できれば億資産も夢ではないことがわかります。

NASDAQ100は新NISAのつみたて投資枠でも投資可能に

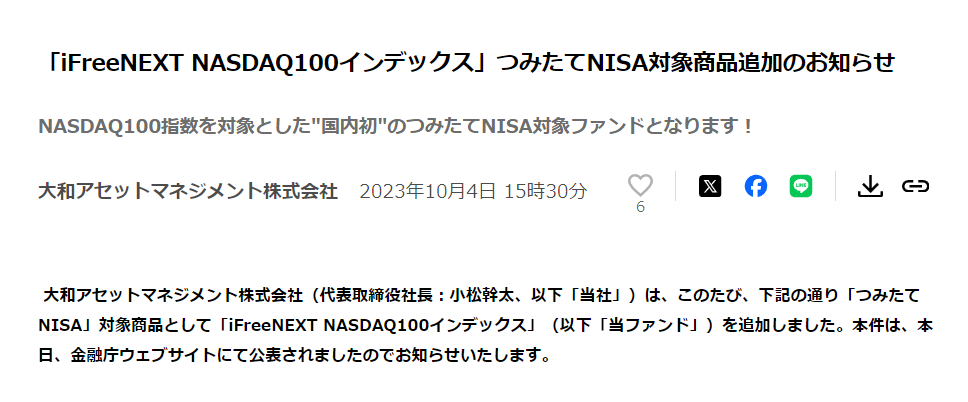

最近発表されて、個人投資家の中でも話が持ちきりだったのが、iFreeNEXT NASDAQ100インデックスが新NISAのつみたて枠対象商品に追加さたことです。

出典:PR TIMES

ちなみに新NISAのつみたて枠対象商品となる条件には、運用残高50億円以上や、規定の運用実績など、厳しい審査基準が設けられています。

そうすると、NASDAQ100推しの投資家からすると、今回の対象商品追加は快挙でした。

なので、新NISAの生涯投資額1800万を全てNASDAQ100で満たすことも現実的になったというわけです。

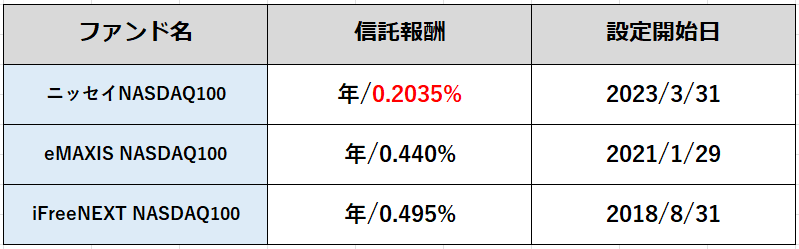

現時点では上記3つがNASDAQ100に連動するインデックスファンドです。

ニッセイから出ている「ニッセイNASDAQ100」の信託報酬が最安値ですが、新NISAのつみたて対象商品となる条件の運用年数5年を満たしていないため

この2024年から始まった新NISAで唯一選択できるのがiFreeNEXT NASDAQ100インデックスになります。

〈ニッセイNASDAQ100とiFreeNEXT NASDAQ100の違い〉

まずニッセイNASDAQ100は、ニッセイアセットマネジメントから出ています。

ニッセイアセットマネジメントの規模は純資産が約760億円で、設定日は約1年前の2023年3月31日。

現状、新NISAの成長投資枠のみでの投資が可能です。

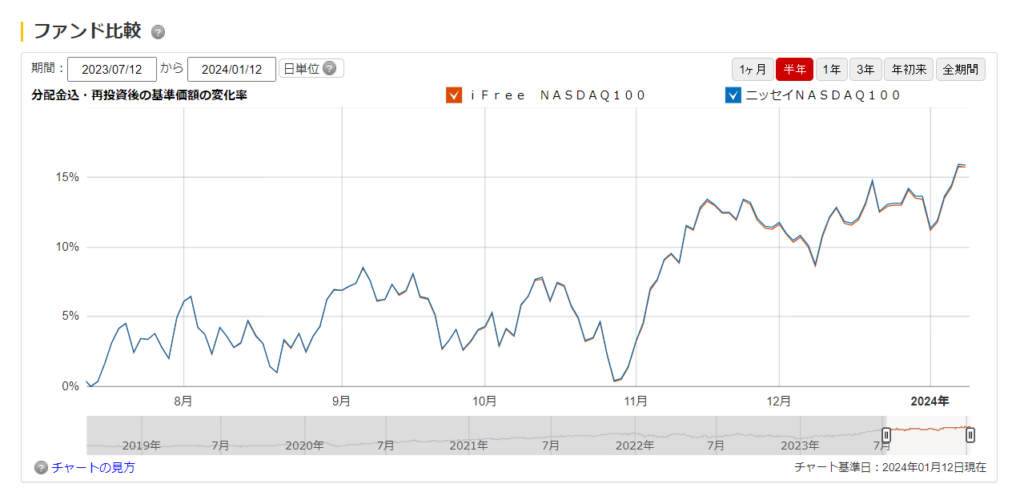

iFreeと比較をすると銘柄トップ10の⑩にコストコがランクインしていますね。

続いてiFreeNEXT NASDAQ100は、大和アセットマネジメントが出しています。

純資産額は23兆円。

設定日が2018年8月と比較的に早かったため、今回の新NISAつみたて枠商品として採用されました。

成長投資枠・つみたて投資枠両方で運用でき、ニッセイのコストコと代わってQQQが入っています。

トップ10銘柄の中身が異なると、パフォーマンスも変わるのか?と疑問ですよね。

マネックス証券のツールを使用して、過去半年のパフォーマンスを比較してみました。

ほとんど変わりないですね。

トップ10銘柄の順位や銘柄が異なるからといって、基本的にNASDAQ100指数の現像を目指しているので、大きな差はでない結果となりました。

つまり、新NISAのつみたて枠ではiFreeNEXT NASDAQ100を、成長投資枠では運用コスト最安値のニッセイNASDAQ100を選ぶといいでしょう。

コストの安さはリターンに直結する部分なので、わたしならこのようにしますね。

新NISAシミュレーション

それではここからは新NISAのシミュレーションをしていきます。

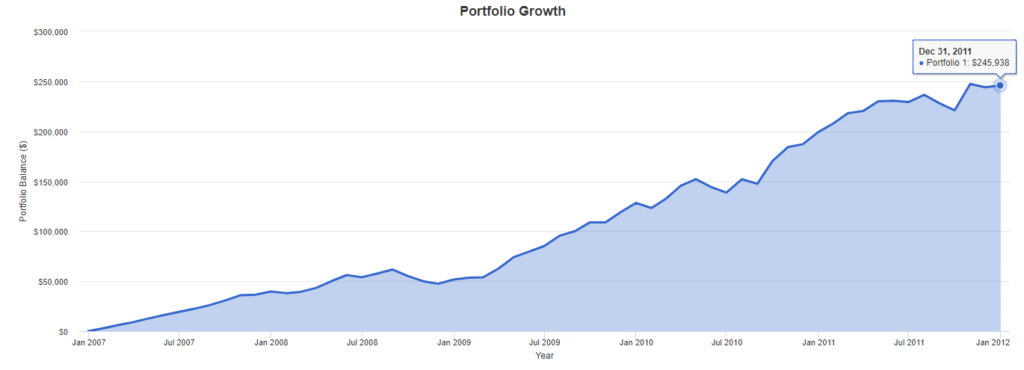

〈ケース1〉

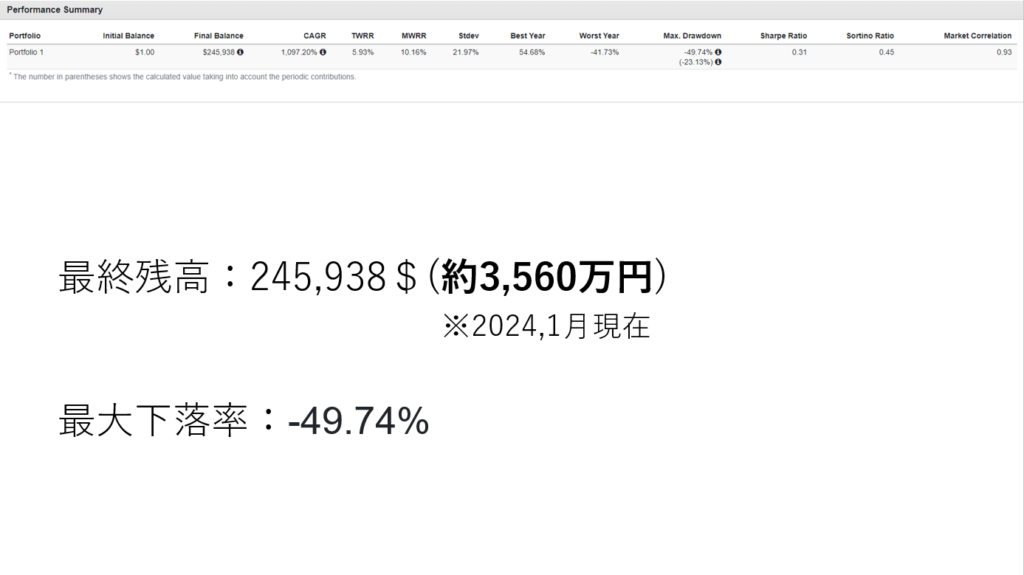

2007年1月〜2011年12月まで毎月30万円のNASDAQ100を積み立ててみました。

※システム上初期投資費用0にできないため、1$で設定しています。

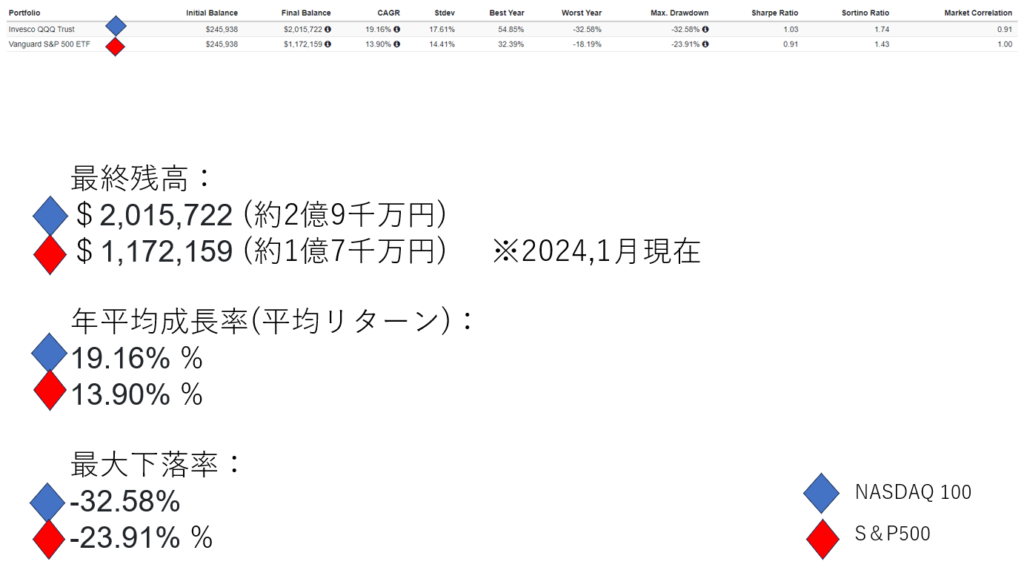

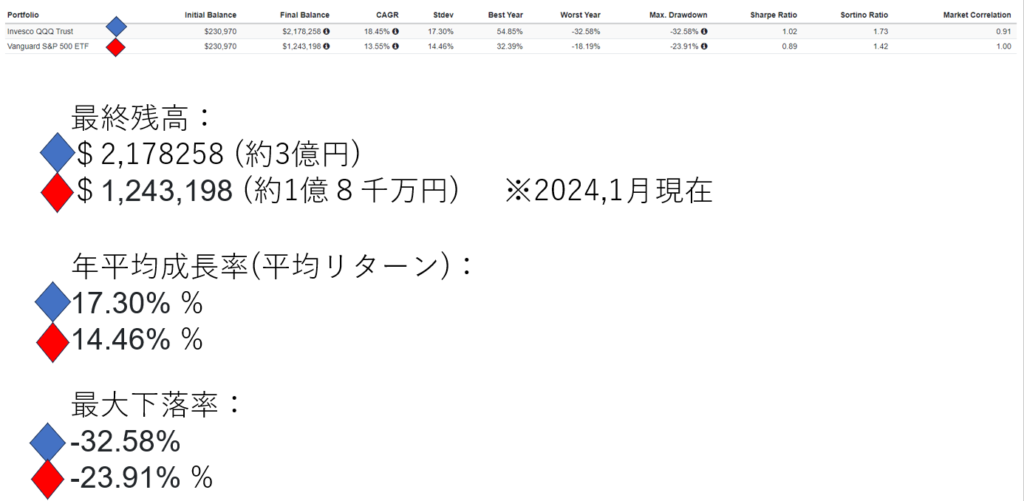

5年間コツコツと30万円積み立てた結果、最終の資産額が日本円にして約3,560万円です。

最大下落率とは、その期間内で一番下落した時の下落率のことです(直近の高値が基準)

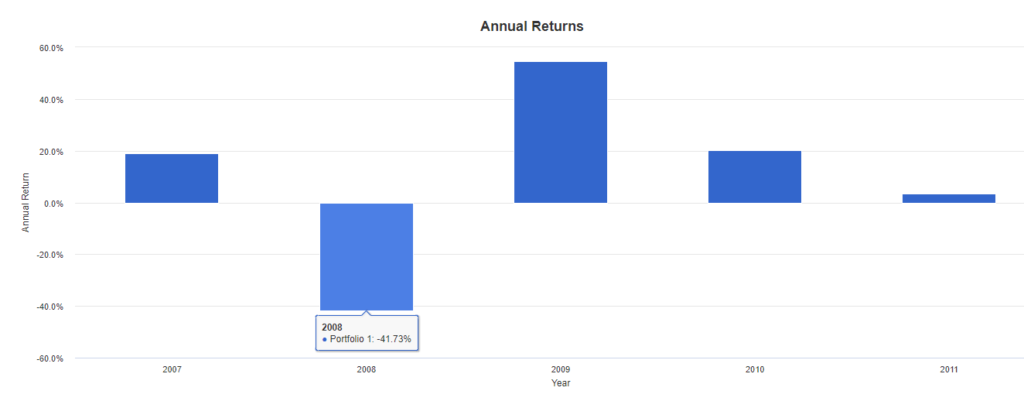

ちなみに2008年のリーマンショックのときで、約-48%でした。

もっていた資産が半分弱まで減ってしまう状態が実際に起こっていたのです。

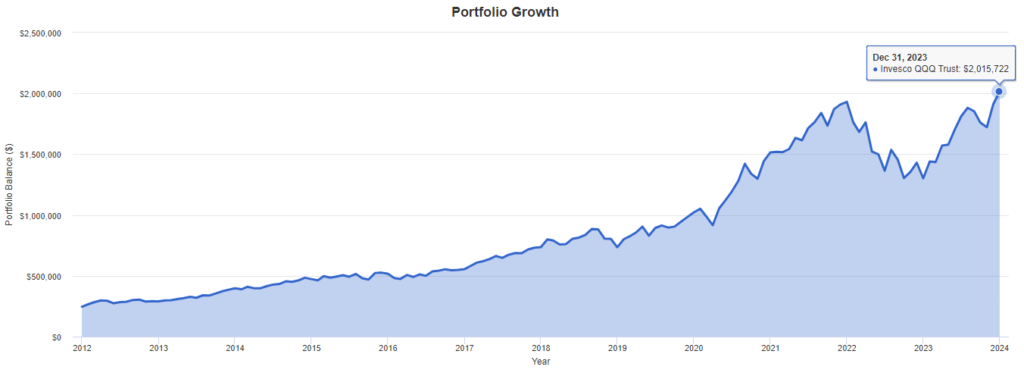

仮に2007年から2024年現在まで売らずに持っていたとしましょう。

日本円にして約2億9千万円まで増えていることがわかりますね。(2024/1月現在のレート)

新NISAの場合はこれに課税されないので、そのまま利益を受け取れます。

直近2022年のコロナショックでは大きく下落していますが、その後は元に戻っています。

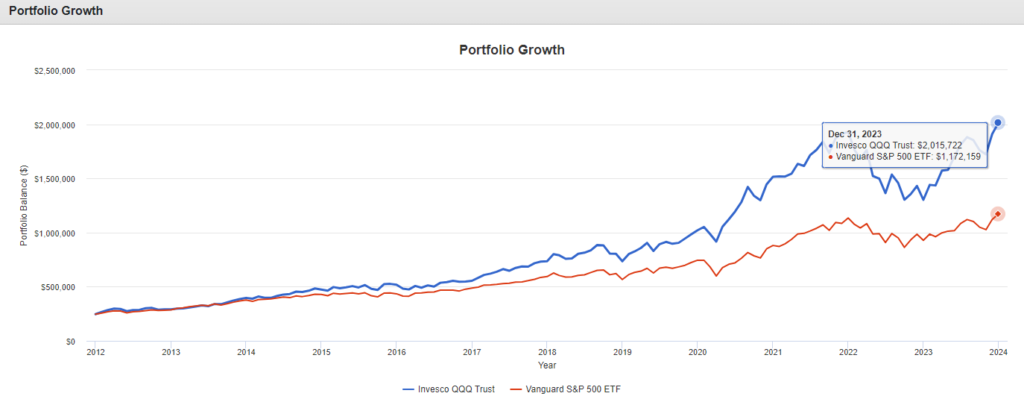

同じ条件でS&P500と比較してみました。

最終残高は画像の通りで、NASDAQ100が約2億9千万円に対し、S&P500が約1億7千万円でした。

これだけでも約1億2千万円ほど差がありますね

そして平均リターンもNASDAQ100が19.16%と高いです。

最大下落率はNASDAQ100の方が高く、資産規模が大きいほど、ここの差は影響を及ぼすと思います。

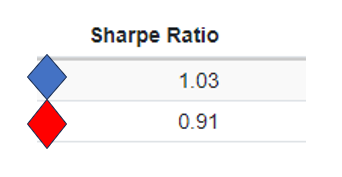

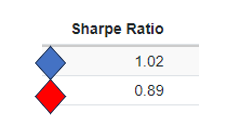

せっかくなのでシャープレシオも比較しておきましょう。

「Sharpe Ratio」とは、投資ポートフォリオや資産のリスク調整リターンを測定するための指標の一つです。具体的には、ポートフォリオや資産の期待リターンとリスク(標準偏差)の比率を示します。

簡潔に言うと、シャープレシオが高いほど、リスクの割にリターンが得られるという解釈で大丈夫です。

画像をご覧の通りシャープレシオもNASDAQ100がやや高くなっています。

〈ケース2〉

5年間コツコツと30万円積み立てた結果、最終の資産額が日本円にして約3,340万円です。

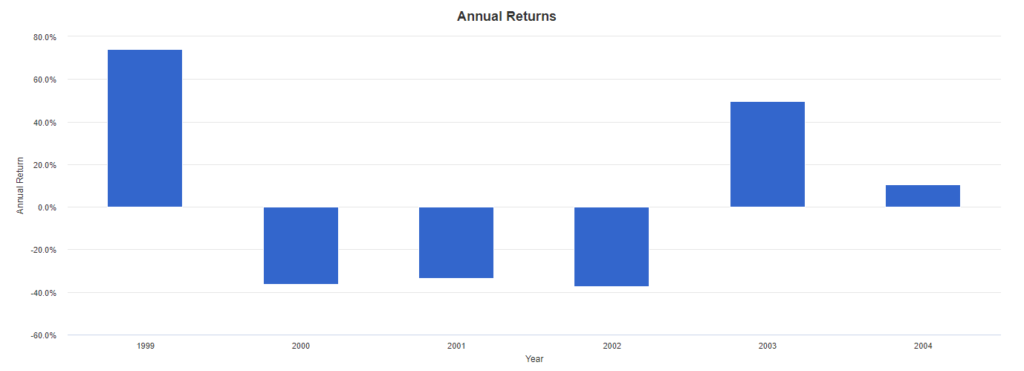

2000年から3年連続で下落していることがわかります。

もし今後、またITバブル崩壊級の暴落が来たとしても、持ち続けることができるのか?が要にはなりますが

AppleやMicrosoftなどの米ハイテク企業は、すでにわたしたちの生活においてなくてはならないインフラになっています。

なの個人的には過去のようなITバブル崩壊は来ないと予測しています。

しかし未来は何が起きるか?誰にも分からないのが現実です。

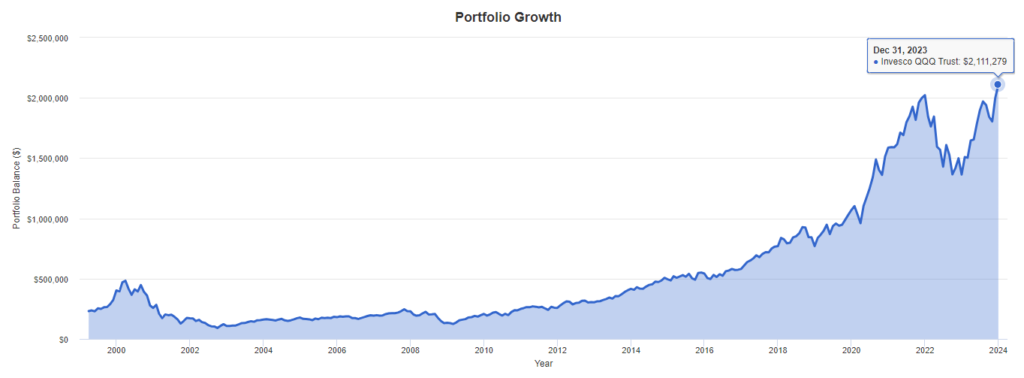

1,800万円を埋めて1996年~現在まで放置したとしましょう。

日本円で約3億円になっていますね(2024/1月現在のレート)

同じ条件でS&P500と比較してみました。

長い目で見るとNASDAQ100も、S&P500も一時的な暴落は経験するものの、やはりしっかりと伸びていますね。

繰り返しますが、新NISAの場合はこれに課税されないので、そのまま利益を受け取れます。

この先のことは分かりませんが、わたしは十分にポテンシャルを感じていますよ!

NASDAQ100とS&P500の各データを比較した画像です。

ITバブル崩壊した1991年から5年間積み立てて2024年まで放置した場合、双方では約倍の開きがあることがわかります。

まさにリスクを許容できる人には相性がいいですね。

株式の長期投資は成長性を買うのが王道。QQQがVOO(S&P500)を大きく上回ったのは当然と思います。 長期ならば成長性、これは間違いないです。

やってはいけないこと

NASDAQ100を選ぶにあたって1番やってはいけないことは、市場からの撤退です。

理由はいくつかあります。

- 短期の価格変動に振り回される可能性: 株式市場は日々の出来事や市場心理に影響されやすく、価格は短期間で急激に変動することがあります。なので、長期的な投資目標に対して冷静な判断が難しくなるのです。

- 損失の確定: 評価額が低くなったときに売却することで、損失が確定し、その後の回復の機会を逃す可能性があるからです。

- 市場タイミングの難しさ: 市場の上下は予測が難しく、正確な市場タイミングを捉えることは素人にはほぼ不可能。そのため誤ったタイミングでの売買によって損失が生じる可能性が高まります。

個人投資家は、自身の投資目標やリスク許容度に合わせて、慎重な投資計画を策定することが重要です。

市場の変動に過剰に反応することなく、冷静な判断を保ちながら、長期的な視野で投資を進めることが長く市場にいるには必須だと思います。

今後30年NASDAQ100に投資した場合のシミュレーション3パターン

これまでNASDAQ100に投資した場合のシミュレーションを過去のデータをもとに行なってきましたが、

未来はどうなるか分からないじゃないか

と、思う方もいると思いますので、ポートフォリオビジュアライザーのモンテカルロシミュレーションの機能を使って、NASDAQ100の過去パフォーマンスとリスクから、今後1800万円を投資して30年放置した場合のシミュレーションを行いました。

モンテカルロ・シミュレーションとは、乱数を用いて数千回、数万回の計算を繰り返し、統計的に答えを出す手法のことです。

要はこの機能を使えば、NASDAQ100に投資した場合に将来生み出すパフォーマンスの幅を統計的な確率とともに確認することが可能です。

その結果を最も確率の高いパターン、中くらいのパターン、最も運が悪いパターンに分けて紹介します。

絶好調パターン

年率リターンは14.81%で、投資元本1800万円は30年後には11億円となりました。

(インフレ率などを加味した実質リターンは11.96%で最終資産額は5億3275万円)

この先、ITが進化し続けていくと信じている人には、最高の投資先ですね!

最大下落率は-54.93%ということで、運用中に一回資産が半分になりますが、それさえ乗り越えれば問題なしです。

夢あるなNASDAQ100!!

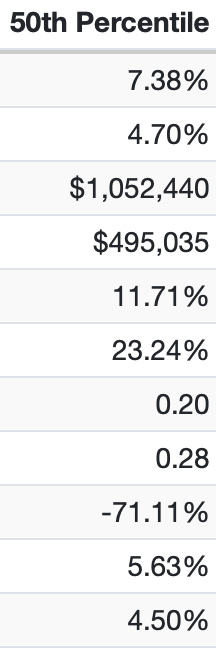

中央値パターン

年率リターンは7.38%で、投資元本1800万円は30年後には1億5246万円となりました。

(インフレ率などを加味した実質リターンは4.7%で最終資産額は7171万円)

かなり現実的というかちょっと悲観的なパターンですね!

最大下落率は-71.11%で、運用中に資産が3割になってしまうことがあり、精神的にはきついかもしれません。

申し分のないリターンですが、一時的な資産激減が耐えれそうにない人は、新NISAでNASDAQ100に投資するのは、成長投資枠だけにするなど一部分に限定すると良いでしょう。

絶不調パターン

年率リターンは-0.03%で、投資元本1800万円は30年後には1785万円となりました。

(インフレ率などを加味した実質リターンは-2.49%で最終資産額は847万円)

ということで、10回に1回は資産が増えるどころか減ってしまうこともあるようです。

さらに最大下落率は-88.18%で、運用中に資産がほとんどなくなってしまった後も回復しないという悲惨なパターンです。

NASDAQ銘柄が今後、失速してしまうだろうと考えている人は、素直にS&P500やオルカンに投資した方が良いでしょう。

新NISAでNASDAQ100に投資するメンバーの投資戦略

年初一括360万円を5年間、淡々と繰り返すことで、長期・分散投資を行う予定です。

資金源は、多少の収入と、特定口座からの移し替えになります。 出口戦略は単純に、必要な時に、必要な分だけ取り崩すスタイルになると思います。

特定口座でさらにハイリスクなレバナスも保有しているので、新NISA枠を取り崩すのはだいぶ先になる気がします。

株価が順調に伸びた場合、寿命が尽きるまで手をつけない可能性もあります

今回初めてナスダック100を投資しようと思っています。本年度は上半期で下がったところで、2、3回位に分けて60万円分買おうと思っています。

来年はまだ決めていません。 海外移住を視野に入れているので、それまではずっと保持しておこうと思いますが、海外移住が決まれば売却すると思います。

自分も積立投資枠、成長投資枠共にNASDAQにしており、年初一括360万円設定にしています。

出口戦略は考えていませんでしたが、新NISA分はできるだけ保有して取り崩すとしても特定口座の後にする予定です。

私ならNASDAQ100をなる早で埋めていくと思います。

出口はその時に必要な額だけ取り崩すスタイルです。

これだけで実際いけるのか、モンテカルロシミュレーションにかけてみたところ中央値(インフレ考慮後)では、枠を埋め終わる5年後には約2300万円、そのまま放置して、定年退職する頃の25年後には約7000万円になります。

定年後は毎月23万円くらいまでなら、取り崩し続けても、資産を増やしながら余生を過ごせます。

※1$=150円換算、元データにはITバブルも含まれていて年利としては5.7%

FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるオンラインコミュニティを立ち上げました!

現在500人以上のFIRE民に参加いただいており、非常に盛り上がっております!

- FIREに興味・関心がある方

- FIREを一緒に目指す仲間が欲しい方

- FIRE達成者と繋がりたい方

- FIREを達成した仲間が欲しい方

- FIREを目指す人の助けになりたい方

- 投資初心者の方

- 海外移住に興味・関心がある方

ご自由に入会・退会いただけますので、お気軽にご参加ください!

※ご入会いただいた日から、1ヶ月間フルにサービスをお楽しみいただけます。