現在は、配当金とYouTubeの収益、コミュニティ運営で生活をしているサイドFIRE民です。

ということで、FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるオンラインコミュニティを立ち上げました!

現在500人以上のFIRE民に参加いただいており、非常に盛り上がっております!

- FIREに興味・関心がある方

- FIREを一緒に目指す仲間が欲しい方

- FIRE達成者と繋がりたい方

- FIREを達成した仲間が欲しい方

- FIREを目指す人の助けになりたい方

- 投資初心者の方

- 海外移住に興味・関心がある方

ご自由に入会・退会いただけますので、お気軽にご参加ください!

※ご入会いただいた日から、1ヶ月間フルにサービスをお楽しみいただけます。

新年あけましておめでとうございます。

新たな1年が始まるとともに、新NISAも今月より本格的に始動しますね。

私のYouTubeでは何度か新NISA戦略の動画を出してきました。

本日は「【新NISA】5つのタイプ別最強戦略を解説!」というテーマでお届けしますので、ご自身に合った投資法を参考になさってください。

今回の動画では、新NISAのおさらいは割愛させていただきます。

復習をしたい人は、下の動画をご覧ください。

- 【新NISA】5つのタイプ別最強戦略

- それぞれの戦略のメリットデメリット

- 私が選ぶスタイル

①効率を最優先に考えるスタイル

「①効率を最優先に考えるスタイル」は、新NISAの戦略では王道と言われています。

とにかく効率的に資産を拡大させたい人向けですね!

新NISAの①積立投資枠②成長投資枠の両方ともに、投資信託で投資をするスタイル。

巷で言われるコツコツとインデックスファンドを積み立てるイメージですね。

✔全世界株式インデックスファンド(通称:オルカン)

✔S&P500

上記のどちらを選ぶか?はそれぞれの好みや考え方があるので

ご自身が信条する方を選べばいいと思います。

コミュニティ内でも、このテーマはいつも分かれているんです。

私は中国リスクを考慮したいので、S&P500にします。

極力リスクは分散したいので、私はオルカンを選びますね。

そして効率を重視する場合「なるべく早く枠を埋める」ことも重要。

一番の理想は

①年間投資額の上限360万円を目指す

②投資期間も最短の5年で埋める

③可能であれば夫婦2人同時並行でこの枠を埋める

ことができれば、もう最強なのではないでしょうか。

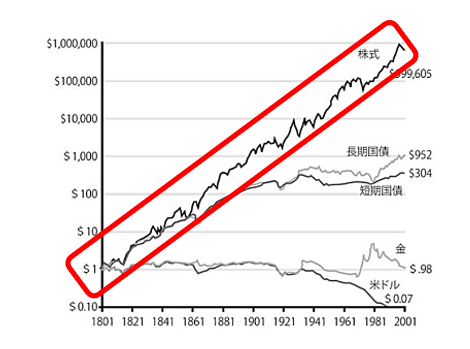

出所:『株式投資第4版』(ジェレミー・シーゲル/日経BP出版)

※実質トータルリターン

このグラフを見ると分かるように、国債・金・米ドルなどいろいろある中で、やはり株式に限っては長期で見ると右肩上がりです。

なるべく長く市場にいることで、資産の拡大が目指せるというわけですね!

ただし入金力が高いか、既にまとまった資金がある人でないと厳しいかもしれません。

ここでシミュレーションをしてみましょうか。

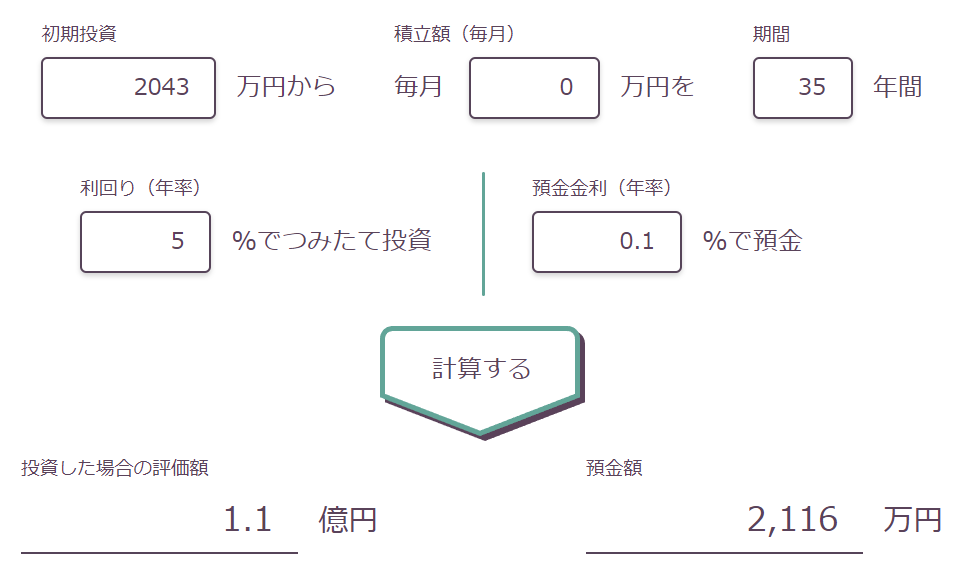

①毎年360万円を年利5%で5年運用した場合

②さらに35年間(合計40年)運用した場合

野村アセットマネジメント

上記の3つを想定してシュミレーションしていきましょう。

S&P500の過去50年の平均リターンが約10%なので、今回はインフレと税金を考慮して5%で試算しています。

【①毎年360万円を年率5%で5年運用した場合】

今年から新NISAを年間360万円(上限額)×5年(最短)で運用したとします。

5年で満額投資できたとして、その後35年間運用してみましょう。

【②さらに35年間運用すると40年で1億円に達する場合】

5年間の最速で満額投資をし、その後35年間放置しても新NISAを始めて40年後には1億円を超える資産がある計算です。

これはすごいな・・・

新NISAは非課税なのでこの1億円をまるまる受け取れるいわば神システムなのです。

夫婦でそれぞれ運用すれば2億円だね。

最速で新NISAの投資枠を埋めるメリットとして、満額投資をしてからの運用期間が長くできるため、効率よく資産拡大が目指せること。

①高収入で入金力or既に十分な資産が必要

②短期で多額の資金を投資するので相場の影響をもろに受ける(値動きが大きい)

長期的な目線でみるための、メンタルの状態が問われるかもしれません。

コミュニティメンバーにも「効率を最優先に考えるスタイル型」がいるので、意見を伺ってみました。

僕は360万×5年でオルカンを買います。

そこから20年ほど放置して、60歳くらいで老後資金と子供の大学資金で取り崩し予定です!

オルカン 360万円x5年ですね。

理由は、リスク分散で、40代ならリスクをとれる20代30代と比べても、多少分散した方がいいと考えてるからです。

出口戦略は、定年後に取り崩しですかね。

夫婦共働きの場合

・S&P500 ・オルカン

インデックス投資全集中です。

独り身の場合 S&P orオルカンを全力投資 できるだけ早く枠を埋める努力をする。

年利5-7%を想定 (20年後60歳時 4000-5000万以上×2人分)

定年後は定期売却は暴落時が怖いので、一括売却して年金、iDeCoを合わせ、老後はゆとりある生活を送れたらいいです。

②地道に継続して積み上げるスタイル

続いてのパターンが「②地道に継続して積み上げるスタイル」です。

こちらはパターン①より初心者の方には再現性あるかもしれません。

これは、10万円以内の中でかつ毎月できる範囲でコツコツと積み立て投資をしていくというスタイルです。

投資先はパターン①と同様。

✔全世界株式インデックスファンド(通称:オルカン)

✔S&P500

ただし積立投資枠の上限である月10万円以内(年間120万円)を活用する方法なので、最短で枠を埋めることはできません。

よって新NSIAの1,800万円を埋めるためには、15年以上の投資期間が必要になります。

月10万円だと絶対に無理!という金額でもないので、目指す価値のある戦略だと思います。

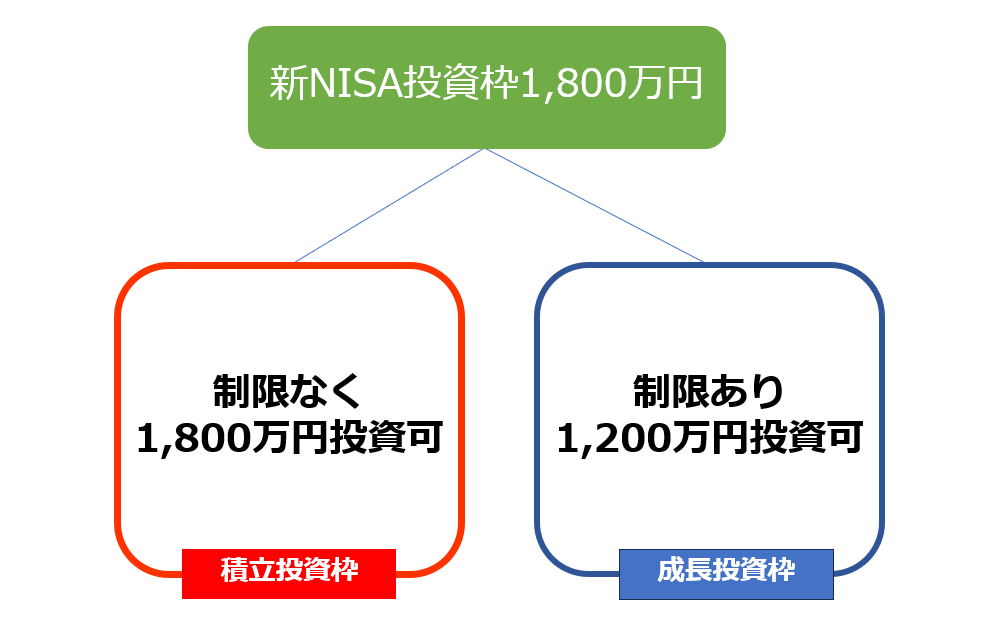

図のように、積立投資枠には投資額の制限がありません。

つまり1,800万円すべてを積立投資枠で埋めることもできます。

なので安定的な収入があって、コツコツと着実に資産形成をしたい人は

成長投資枠で高配当銘柄やETFを買うのではなく、無理のない範囲で生活余剰金からインデックスファンドをコツコツ長期で積み立ててみましょう。

デメリットはやはり時間がかかるので、爆発的に資産が増えるわけではない点ですかね。

ここでも1つシミュレーションをしておきましょう。

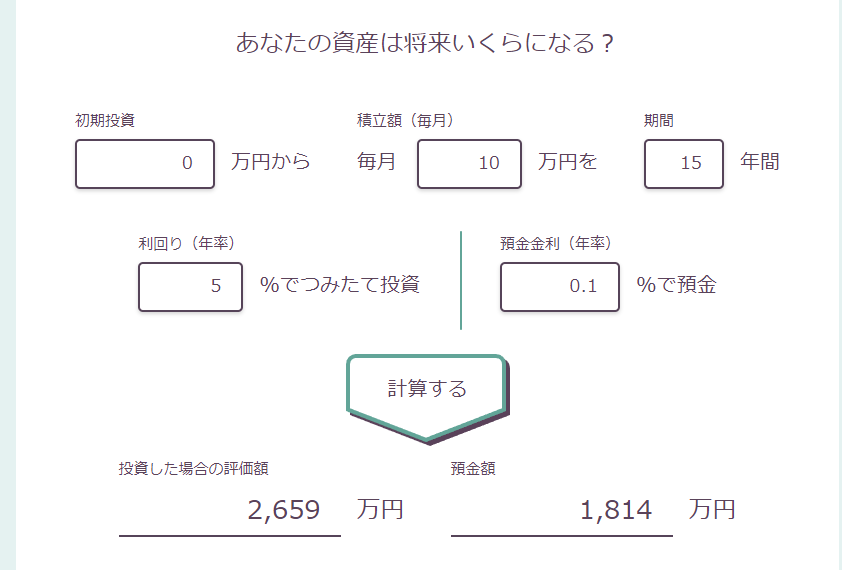

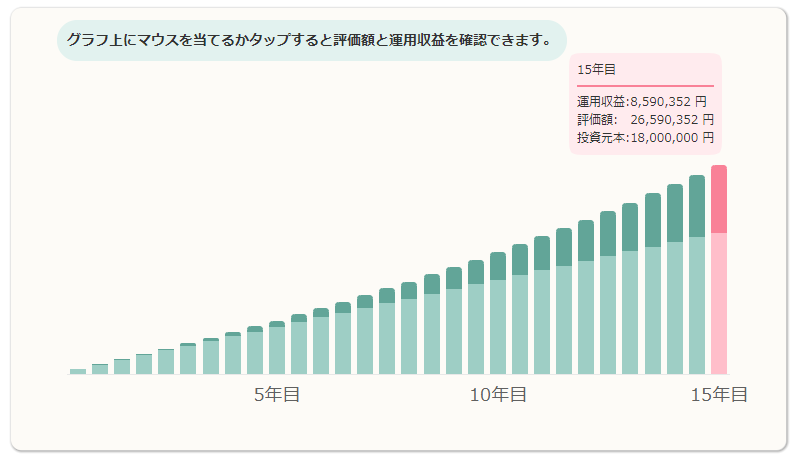

①月々10万円を15年積み立てて年率5%で運用

②さらに15年運用(計30年)した場合

毎月10万円を投資に回して、積立投資枠の120万円を埋める場合、15年で生涯投資上限額の1800万円を使い切れる計算になります。

こちらは、毎月10万円を投資して、それを年率5%で運用できた場合の資産推移です。

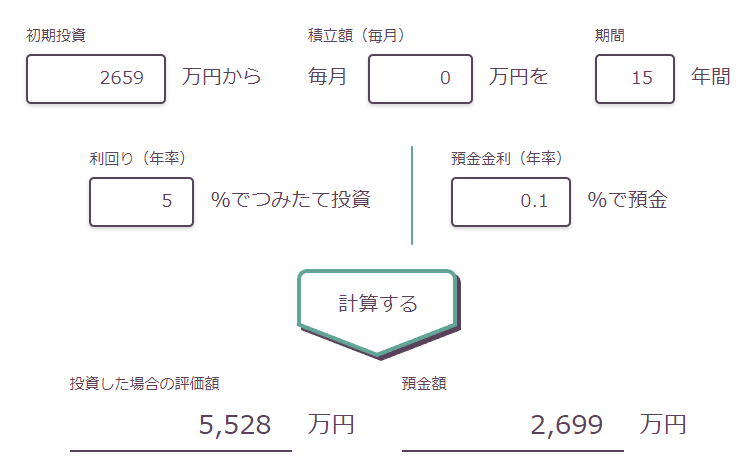

そうすると15年後、投資元本は1800万円で最終資産額が2,659万円、つまり、運用益は859万円になります。

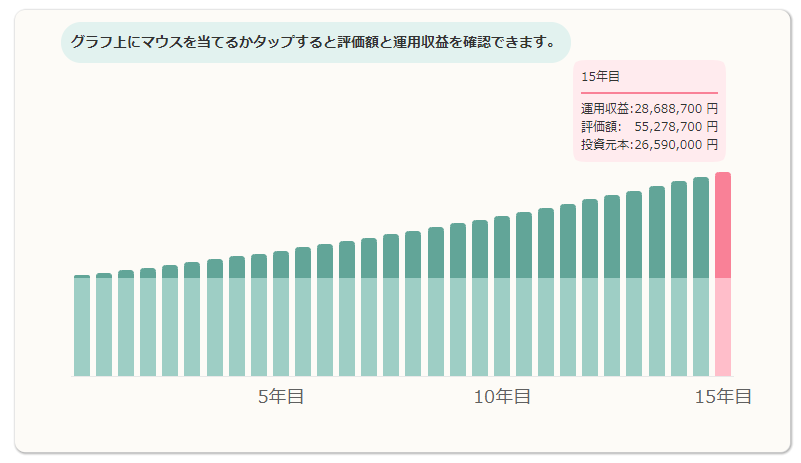

また、年率5%でその後も運用した場合、投資元本1800万円が30年間で約5600万円の資産になります。

放置してもお金がお金を生んでくれる、複利の力はすごい。

よく「最短で枠を埋める」vs「時間をかけた分散投資」で意見が分かれます。

過去のデータから判断すると、一括投資の方が資産は増えます。投資初心者の方は相場に慣れていないと思うので、コツコツとドルコスト平均法で積み立てる方がいいですね。

ただ、結局のところ、最終的に大金を運用するには変わらないです。

市場にい続ける限り、何かしらの暴落時にはみな同じように影響を受けます。

生活に支障がでない範囲で、長期間で着実に資産形成をすることができる。

枠を埋めてからの運用期間がパターン①に比べて短いので、大幅な資産拡大を見込めない。

改めてパターン②を選択するコミュニティメンバーに聞いてみました。

仮に40代だとします。

投資戦略は、毎月5〜10万円をオルカンなどの商品で積立投資します。

出口戦略は、仕事からの収入がなくなった、もしくは引退したタイミングから毎年必要額を現金化して使い、その他は運用し続ける予定です。

自分は月10万の積み立てしようと考えていて、商品は楽天証券で全米株と全世界株のインデックスファンドを半々で考えてます。

ボーナスなどのタイミングで、余裕があればスポット購入するかもしれません。

全世界株式の国別組み入れ順位に変動があった場合には、購入するファンドの入れ替えも検討する予定です。

わが家は夫の枠は最短360万を5年で、私の枠は月5万ずつでいこうかなと考えてます。

あんまり手間をかけたくないので、全部オルカン予定です!

③高いリスクを取ることで大きな利益を目指すスタイル

3つめは「高いリスクを取ることで大きな利益を目指すスタイル」

この戦略は少し上級者向けかつ、ハイリターンを狙いたい人に向いています。

新NISAでは、レバナスのような高リスクを抱えてハイリターンが狙える投資信託を選択できないです。

その代わりに、酷似しているハイリターンが狙えそうなファンドに、成長投資枠を使って投資をします。

積立投資枠では前途したオルカンやS&P500を積み立てて、さらに

投資歴が長く、自身で銘柄を分析できる場合は、成長投資枠で個別銘柄を選んでもいいと思います。

✔個別銘柄

✔FANG+

✔NASDAQ100

先日発表されたニュースでiFreeNEXT FANG+インデックスとifreeNEXT nasdaq100インデックスが積立枠の対象商品に追加されたので、成長投資枠と積立投資枠の両方をハイリスクハイリターンの商品で埋めることも可能です。

ハイリスクハイリターン型のこの戦略は、資産を加速させるには最も良い組み合わせだと思います。

しかしリスクが高いので、投資家としてメンタルの基盤が既に仕上がっていたり、信念をもってできる人には向いています。

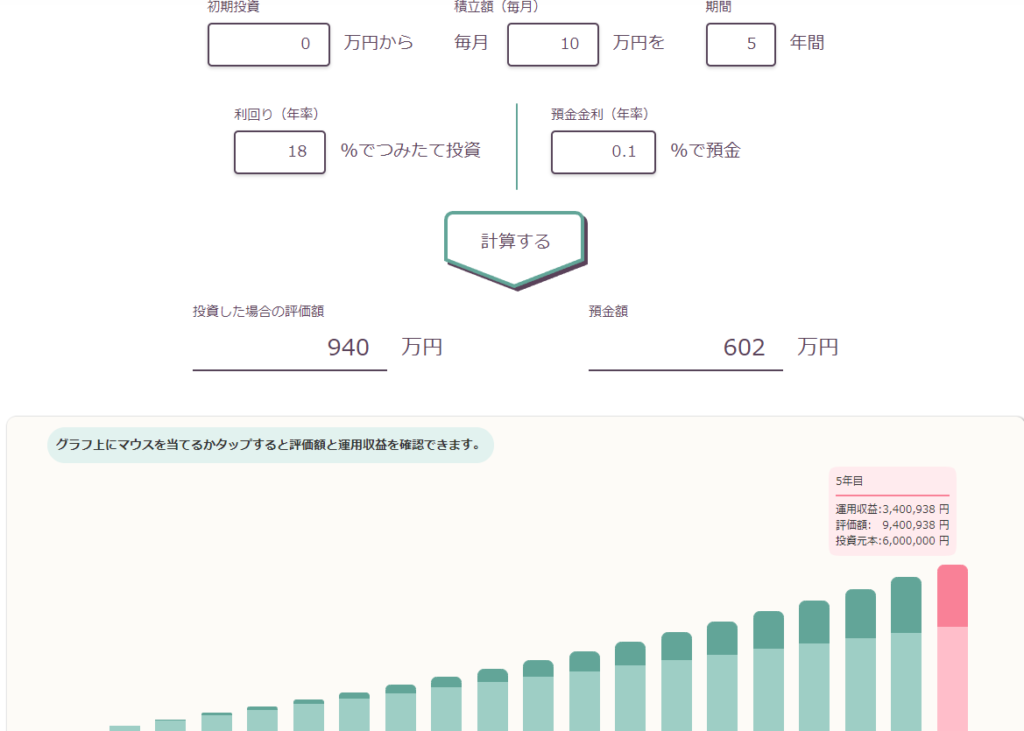

NASDAQ100のシミュレーションをしてみましょう。

NASDAQ100の過去10年平均リターンは18%です。

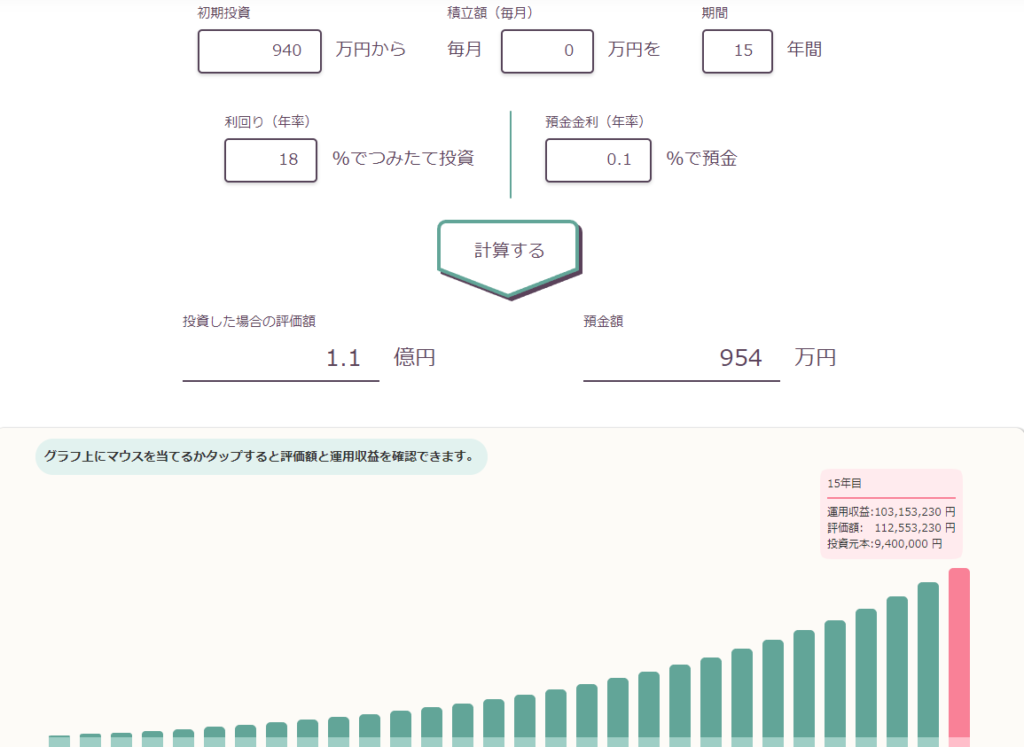

新NISAで月10万円を運用すると5年で940万円になります。

その940万円を年率18%で15年放置すると、わずか新NISA開始から20年で1億円になりますね。

これがNASDAQ100の強さです。

ハイテク系を集約したNASDAQ100のリターンは過去10年で18%なので、最も資産が増える可能性がある

①リスクがかなり大きいので、自身で分析ができたり、相場を読める人向け。

②また強いメンタルも必要

コミュニティメンバーにも「③高いリスクを取ることで大きな利益を目指すスタイル」がいるので、意見を伺ってみました。

投資戦略は、

コア S&P500 VIG

サテライト NASDAQ100

・比率

8:2

・積立

毎月 10-15万 出口戦略として、定額取り崩しを行い、教育資金に充てると思います。

私ならNASDAQ100をなる早で埋めていくと思います。

出口はその時に必要な額だけ取り崩すスタイルです。

これだけで実際いけるのか、モンテカルロシミュレーションにかけてみたところ中央値(インフレ考慮後)では、枠を埋め終わる5年後には約2300万円、そのまま放置して、定年退職する頃の25年後には約7000万円になります。

定年後は毎月23万円くらいまでなら、取り崩し続けても、資産を増やしながら余生を過ごせます。

※1$=150円換算、元データにはITバブルも含まれていて年利としては5.7%

まだ迷い中ですが、

積み立て投資枠 月10万 オルカン

成長投資枠 NASDAQ100 月20万で考えています。

④キャピタルとインカムゲインの両方を得るスタイル

4つめの戦略は「④キャピタルとインカムゲインの両方を得るスタイル」

①②③のパターンと同じように、ここでも積立投資枠には投資信託を。

成長投資枠ではインカムゲインが狙える「高配当銘柄」に投資をしていきます。

値上がり益と配当金のどちらも狙える二刀流ですね。

✔全世界株式インデックスファンド(通称:オルカン)

✔S&P500

✔VYM

✔HDV

✔SPYD

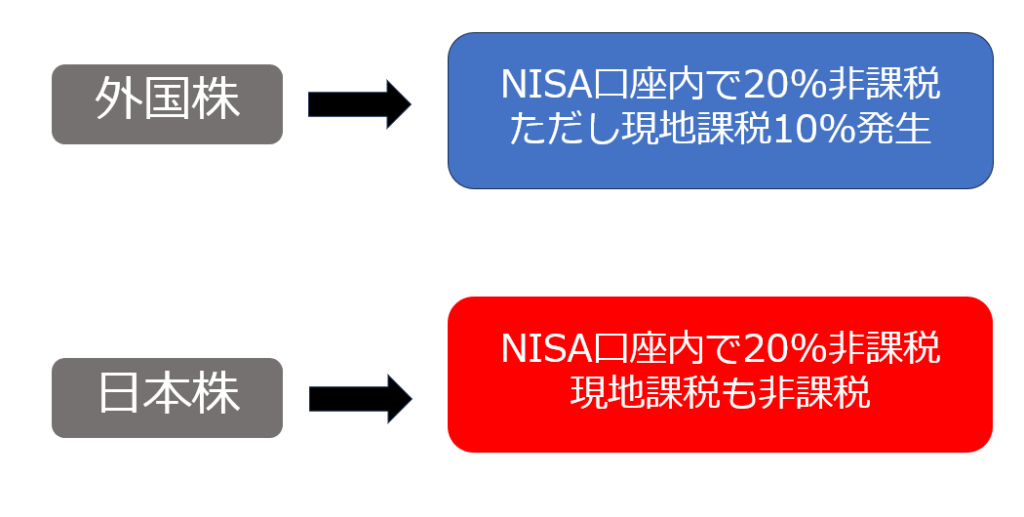

高配当銘柄を選ぶ際に覚えておいたほうがいいことは「課税について」です。

高配当ETFや高配当の個別株を選ぶ際に、日本株か外国株か?で組んだポートフォリオによって課税額が変ってきます。

外国株に投資をしたら、図のようにNISA口座内の国内課税は20%非課税です。

しかし、外国株ということで現地課税10%かかってしまいます。

日本でも人気のVYMやSPYDに投資をしても、結局は10%差し引かれた金額が入金される仕組みなのです。

せっかくの非課税枠がもったいないですよね

過去に新NISAでVYMに投資した場合の配当金シミュレーションを行なっているので是非ご覧ください!

逆に日本株で高配当ポートフォリオを組む場合は、NISA口座内20%非課税&現地課税も非課税です。

ただしご自身で銘柄をしっかりと分析し、選べる人向けなので難易度が高いことは知っておいたほうがいいでしょう。

お小遣い感覚で配当金がもらえるので、実際に生活が豊かのになることを実感できる

①インデックスファンドで積み立てるよりも、資産拡大のスピードが遅い

②投資銘柄のタイミングや種類を選ぶ難しさがある

成長投資枠ではVYMを年240万×5年

積立投資枠ではオルカンを月5万×10年で予定してます。

私はまだまだ資産拡大期の途中なので、今まで通りS&P500メインでいきます!イメージでは投資信託10万+米国ETF10万で行く予定です。

積み立て投資枠の投資信託は王道のemaxis Slim 米国株式(S&P500) 成長投資枠も年間120万円入れるつもりで、今と同じSPLGですね。

もし暴落したらVYMもまとめて入れるかもしれません。

これだと毎月20万円夫婦で40万円、さすがにきついのですが、現在の株式資産が1400万円あり、一般NISAやつみたてNISAを除いた特定口座は1000万円程あるので、そこから崩していくつもりです。

特定口座を新NISA口座に移し終わったら、毎月10万円くらいでゆっくり積み立てていく予定です。

⑤堅実で安全性を重視したスタイル

最後5つめは「⑤堅実で安全性を重視したスタイル」

積立投資枠で投資信託に投資し、成長投資枠では債券ETFや金ETFを選ぶ戦略。

今すでに50歳ぐらいで、暴落のリスクを抑えたい人は債券を入れてもいいと思います!

暴落時に備えて、株式とは相関性が低いものを選ぶことで、より安定的に資産形成ができます。

かなり手堅いパターンです。

✔全世界株式インデックスファンド(通称:オルカン)

✔S&P500

✔AGG

✔BND

✔GLD

とくに債券ETFは分配金ももらえるので、インカムゲインも狙えます。

AGGやBNDのようなよく知られている債券ETFだと、年3%の分配金が見込めますね。

既にリタイアをしていて、資産を十分に持っている人は安定的な債券などに移行するイメージがあります。

ここでのポイントは、どのくらいの割合それぞれを保有するか?です。

次のメンバーは株式60%、債券40%と割合を決めているようですね。

私もリアル40代早期リタイア希望です。

40代は20、30代と比べて株オンリーのアセットアロケーションだとリスクが高いように感じるので債券を入れていくのがいいかなと思います!

具体的には株式60%債券40%。

成長投資枠…1200万(10年/年間120万) 480万を高配当株ETFや投資信託(年間48万) 360万を米国債券ETFのBND(年間36万) 360万を利回り重視ジャンク債ETFのHYG(年間36万)

積立投資枠…600万:オルカン33333×15年

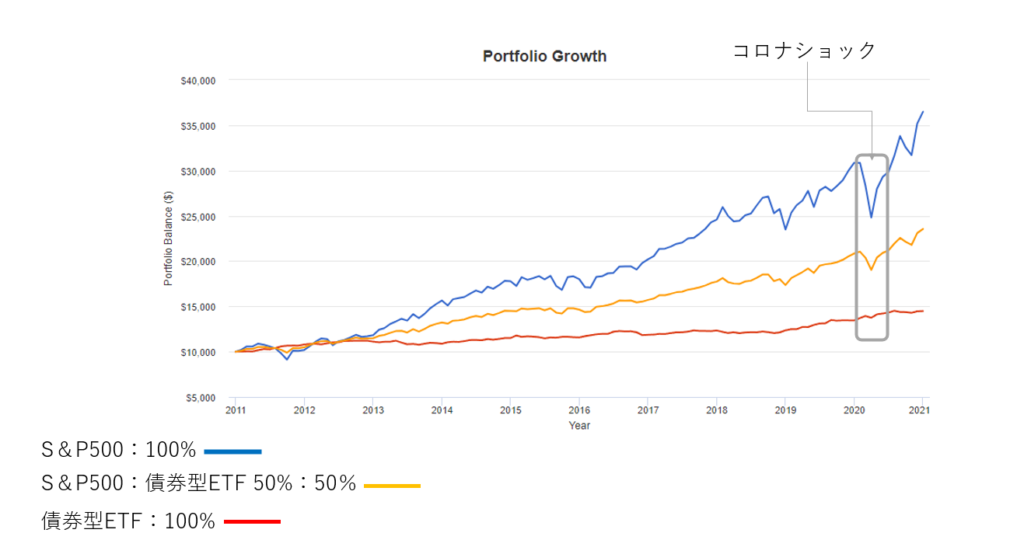

上の図は以下3つのチャート比較です。

青色:S&P500/100%

赤色:債券型ETF/100%

黄色:S&P500・債券型ETF/50%:50%

コロナショック時に株式100%(青色)では大暴落だったのですが、債券を組み込むことで黄色の線のように、暴落時のリスクを極力抑えることができています。

これは暴落時、債券は株式と逆の値動きをする特性があるため

上手く割合を考えてポートフォリオを組めば、リスクヘッジにもなります。

①株式市場が暴落しても影響が少ないので、リスクヘッジになる。

②ETFから分配金が入るので、安定志向と相性がいい

株式と比べて資産拡大スピードが遅いので、資産形成中の人には合わない。

私が選ぶスタイル

ちなみに私が新NISAをするとすれば「③高いリスクを取ることで大きな利益を目指すスタイル」を選びます。

なぜならば、

- 投資に慣れてる

- 老後資金、教育資金は確保している

- 十分なインカムがある

からです。

そして、新NISAくらいの投資額で、さらに毎年360万円を5年間、分散投資できるのであれば、余裕で放置できる自信があります。

そのため、積立投資枠はifree Next NASDAQ100に、成長投資枠はニッセイNASDAQ100に投資して生涯投資上限額を最速で埋め、後はひたすら放置すると思います。

ただ、私は非居住者なので新NISAは使えないんですけどね…

FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるオンラインコミュニティを立ち上げました!

現在500人以上のFIRE民に参加いただいており、非常に盛り上がっております!

- FIREに興味・関心がある方

- FIREを一緒に目指す仲間が欲しい方

- FIRE達成者と繋がりたい方

- FIREを達成した仲間が欲しい方

- FIREを目指す人の助けになりたい方

- 投資初心者の方

- 海外移住に興味・関心がある方

ご自由に入会・退会いただけますので、お気軽にご参加ください!

※ご入会いただいた日から、1ヶ月間フルにサービスをお楽しみいただけます。