【知らないと人生詰みます】日本人の9割が知らない「あなたが一生お金持ちになれない本当の理由」を全暴露!普通の人が億り人になれる禁断の3ステップ

現在は、資産収入とYouTubeの収益、コミュニティ運営で生活をしているサイドFIRE民です。

ということで、FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるオンラインコミュニティを立ち上げました!

現在約1000人のFIRE民に参加いただいており、非常に盛り上がっております!

ご入会時の決済画面で「kQray」と入力して、割引を適用してください!

① 「お金の不安」を行動に変える具体的な知識と習慣

投資、副業、節約、そしてFIREまで。

経験者たちのリアルな知識と工夫が集まるため、今の自分にできることが自然と見えてきます。

② 一人じゃない。共に歩む仲間との出会い

FIREを目指す人も、すでに達成した人も。ここには同じ想いを持つ仲間がいます。

将来の不安やお金のことを、安心して話せて、FIRE後の過ごし方やお金の使い方まで学び合える。ひとりじゃなく、ともに歩めるコミュニティです。

③ FIREを“目標”ではなく“スタート”にできる場所

ただお金を増やすだけじゃなく、その後の人生をどう生きたいかまで考えられる。

FIREを達成した先輩たちの姿を見て、“自分らしい豊かさ”を描けるようになります。

ご自由に入会・退会いただけますので、お気軽にご参加ください!

※ご入会いただいた日から、1ヶ月間フルにサービスをお楽しみいただけます。

仮に毎月5万円を積み立てて、平均年利7%で運用できたとしましょう。

すると──わずか 11年2ヶ月で1,000万円、21年10ヶ月で3,000万円に到達します。

そんなに待てません!

投資で焦るやつは大体失敗しますよ。

あの“天才”と呼ばれた四代目火影・ミナトですら、必殺技の螺旋丸を習得するのに 3年 かかったんです。

普通の人間が資産づくりで10年20年かけるのは、むしろ自然なことなんですよ

じゃあ積立額を月10万円に増やせばもっと早いんでしょ?

その通りです。なんと 6年8ヶ月で1,000万円、14年8ヶ月で3,000万円に届く計算になります。

ただ貯金だけだと3,000万円貯めるのに25年かかります。でも投資をすれば、その道のりをグッと短縮できるんです。ナルトみたいに多重影分身使って修行すれば修行期間を短縮できるってことと同じです。

そして、大事なことは普通の会社員や主婦でも、コツコツ積み立てるだけで“億り人”への第一歩は踏み出せるはずなんです。

…でも現実はどうでしょう?

日本で実際に十分な資産形成に成功している人は、ほんの一握り。

メンバー

当たり前のように投資をしているFIRE Hubのメンバーが異常なんですね。

多くの人が「将来が不安」「お金が足りない」と悩み続けています。

では、なぜほとんどの人が資産形成できないのか?

それは、日本という国の仕組み、そして私たちが陥りがちな 習慣や行動パターンに原因があるんです。

この動画では──

大半の日本人が資産を作れない「本当の理由」を徹底解説します。

最後までご覧いただければ、あなたも資産を順調に増やし、将来に余裕を持てるようになるはずです。

余裕を持てると、何事もうまくいきやすくなります。

まさにゴルフと同じ。焦って力むとOBばかり。でも余裕があると、自然とナイスショットが出るんです。

資産形成もゴルフも、「リズムと余裕」がカギですね。

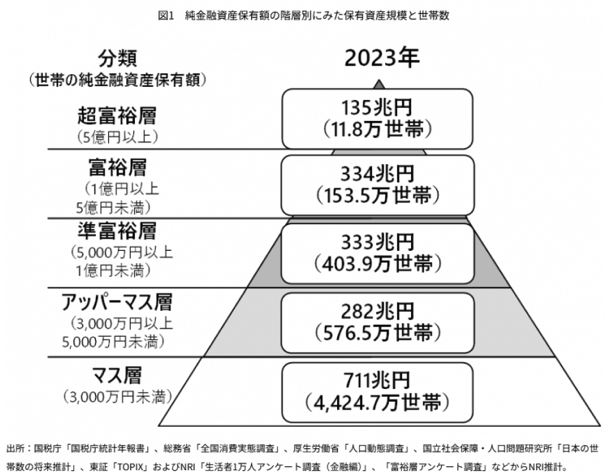

野村総合研究所が発表している、いわゆる「資産ピラミッド」によると──

資産3,000万円未満のマス層は、なんと4,424.7万世帯。

日本の総世帯数は約5,600万ですから、実に 8割近くが“マス層”に属している 計算です。

冒頭でも触れたように、十分な資産を築けていない人が圧倒的多数派なんですね。

さらに驚くべきは、日本の家計金融資産の大半を握っているのは「高齢者世帯」だという事実。

資産を多く持つアッパーマス層以上も、その多くがシニア世帯です。

どうりでFIRE Hubには冥王レイリーみたいに余裕のありそうなシニア層が多くいるはずですわ。まぁ資産形成には時間がかかるので当然ちゃ当然ですけど。

つまり──現役世代のうちに一定の資産を築くハードルは、想像以上に高いのです。

それでも若くても持ってる人は持ってますけどね。やろうと思えばできるんです。

では、なぜ大半の日本人は資産を作れず、マス層から抜け出せないのか?

これから、その理由を5つ解説していきます。

正直、耳が痛くなるような内容も含まれています。

でも、ここに早く気づけるかどうかで、あなたの資産形成の未来は大きく変わります。

ぜひ最後まで聞いていただき、これからの行動の参考にしていただけたら嬉しいです。

理由① 資産形成を阻む最大の壁、それは○○にあり

あなたの財布から消えていく”見えない巨大支出”の正体

皆さんは、人生で最もお金がかかる支出は何だと思いますか?

「そりゃあマイホームでしょ!6,000万円の40年ローン…」

「いやいや、子どもの教育費!大学まで行かせたら1,000万円は飛ぶ」

「車好きの俺は絶対クルマ!生涯で何台買い替えることか…」

でも、実は──

多くの人にとって最大の支出は、もっと身近で、もっと恐ろしいものなんです。

それは… 「社会保険料」

労働統計2024によると、大卒サラリーマン男性が65歳までに受け取る賃金は、退職金を除いて約2億8,000万円。

現在の社会保険料率はおよそ30%。

つまり、生涯で支払う社会保険料は…

約8,400万円!

これって、東京都心のマンション1戸分です! (港区や渋谷区なら8,000万円でもワンルーム…) 税金(所得税や住民税)と合わせれば1億円超えの大台。

つまり、タワマン1戸を現金一括で買えちゃう金額を、 一生かけて国に”寄付”しているわけです。

もはや「見えない豪邸」を一生かけて買っているようなもの。 しかも住むことも貸すこともできません…

「でも会社が半分負担してくれてるよね?」

これ、完全に錯覚です。

例えば、あなたの会社があなたに月給30万円を支払うとします。 でも実際の人件費は、社会保険料の会社負担分を含めて約40万円。

つまり本来ならあなたがもらえていたはずの10万円が、毎月消えているわけです。

これって、「見えない給与カット」みたいなもの。 まるで万華鏡写輪眼で幻術にかけられて、本当は10万円少ない給与なのに「30万円もらってる」と思い込まされているような状況です。

現代版「逆転の発想」社会保障システム

日本の社会保障制度は、まさに「逆転の発想」。

🏆 金融資産ランキング(世代別)

- 1位:高齢者世帯(平均2,000万円超)

- 2位:…

- 最下位:若年世帯(平均200万円程度)

つまり、お金持ちのおじいちゃんおばあちゃんを、お金のない若者が支えている構図。

これって、まさに「現代版天竜人システム」じゃないですか?

ワンピースの天竜人が一般市民から搾取するように、 現役世代が汗水たらして稼いだお金が、資産豊富な世代に流れていく…

しかも天竜人と違って「社会保障」という美名で包まれているから、 誰も疑問に思わない。むしろ「良い制度だ」と思い込まされている。

これぞ究極の情報操作システムですね。

迫り来る”津波”のような未来

そして、この構図はさらに悪化します。

少子高齢化 = 支える人が減って、支えられる人が増える

これって、「沈みゆく船」で、乗客がどんどん増えているようなもの。 しかも救命ボート(現役世代)の数は減る一方…

現役世代が背負う”仕送り額”は年々増加。 手取りは減り続け、資産形成のハードルはエベレスト級に⛰️

理由② 共働きの現実 – 「2馬力神話」の正体

「でも今は共働き世帯が増えているし、2人で稼げば資産形成も十分できるんじゃない?」

こう思った方、ちょっと待ってください。

確かに──真の2馬力で稼げる世帯は資産形成がしやすいのは事実です。

でも、ここで知っておくべきなのが「共働きの現実」という名の巧妙なトリック。

「共働き」という名の統計インスタ詐欺

統計を見ると、共働き世帯は専業主婦世帯を大きく上回り「主流」になっています。

でも、これって実は「統計のインスタ詐欺」なんです。

これ、まるで「1日だけジムに行ったから筋トレしてる人」と言うようなもの。インスタでありそうですね。

実際にフルタイムで共働きしている世帯の数は、1980年代から横ばい。 増えているのは「妻がパートで働く世帯」に過ぎません。

つまり「2馬力」と言いながら、実は「1.2馬力」程度。 軽トラックにF1カーのエンジンを積んだつもりが、実際は原付のエンジンだった…みたいな話です。

さらに、フルタイム勤務と家事・育児の両立は現実的に厳しいのが実情。

これってまるで「暁全員と1人で戦え」と言われているようなもの。

物理的に無理ゲーです。

家事・育児の多くを担うのは今もなお女性。 「働く+家事+育児」のトリプルワークを強いられている状況なんです。

パート収入は「焼け石に水」現象

「それでも年に数十万〜100万円稼げれば、その分を投資に回せるでしょ?」

残念ながら、これも幻想です。

なぜなら──メインエンジン(夫の収入)が故障中だから。

男性収入の「デフレスパイラル」

国税庁の調査によると、1997年と2023年を比べてほとんどの年齢層で平均収入は減少。

これって、車の燃費が年々悪くなっているのに、ガソリン代は上がり続けているような状況。

背景には:

- 日本経済の低成長(エンジンの老朽化)

- 残業抑制(アクセル踏めない規制)

- 社会保険料増加(重い荷物を積載)

- 物価上昇(ガソリン代高騰)

妻がパートで稼いでも、実際は「ティッシュ1枚で鼻血を止めようとしているのに、実際は大動脈が切れている」状態。

しかも最近ではパート勤務にも社会保険加入が拡大。 手取りは思ったほど増えない「見えない税金トラップ」が待っています。

「2馬力神話」の正体判明

結論として:

共働き=「妻がパートで働く1.2馬力世帯」が実態

- 夫の収入減少 + 社会保険料・物価上昇

- パート収入を加えても余裕は出にくい構造

つまり「共働きが主流になったから資産形成は簡単」というのは、 「みんなスマホ持ってるから情報格差はない」と言うくらいの幻想。

実際は、多くの人が貯蓄や投資に十分回せない現実がここにあるのです。

理由③ 「フツー」という名の超高級ブランド

3つ目の理由は──まさかの”普通”という名の超高額請求書です。

「別に贅沢してるわけじゃないのに、なぜかお金が貯まらない…」

その答えは、あなたが知らず知らずのうちに「フツー」という超高級ブランドの顧客になっているからかもしれません。

「フツー」の恐怖の価格表

私たちが”当たり前”と思っているライフスタイルの価格を見てみましょう。

🏠 マイホーム:6,000万円〜1億円

- 「みんな家くらい持ってるでしょ?」→ ランボルギーニ10台分

📚 教育費:1人あたり800万〜2,000万円

- 「子どもの教育は大事だから」→ フェラーリ1台分(私立コース)

🚗 車:生涯で約4,000万円

- 「車がないと生活できないし」→ 地方タワマン1戸分

🛡️ 保険料:約1,400万円

- 「万が一のために入っておかないと」→ 外車2台分

合計:なんと1億円超!

これ、まるで「タイに来ると生活費5万円で住めるよ」と言われて移住したら生活費が毎月100万円だったみたいな詐欺レベル。

「普通詐欺」の巧妙な仕組み

そもそも日本のサラリーマンは、社会保険料で「万華鏡写輪眼級の幻術」をかけられて可処分所得を削られています。

その状態で「普通の人生パッケージ1億円コース」を購入すれば…

投資?貯蓄?

そんな余裕、「ゼルダの伝説でコログ全部見つけるより困難」になるのは当然です。

つまり、”普通”を選んでいるだけで、資産形成が「ハードモード」どころか「デスゲーム級」の難易度になっているわけです。

恐怖の「フツー基準インフレ」現象

さらに恐ろしいのが、この「普通」の基準が「SNSのバズってる投稿のいいね数」のように際限なく上昇すること。

周囲環境という名の「課金圧力」

- 友人たちが高級ミニバンを買えば、軽自動車が「恥ずかしい」に変化

- 周りの子が中学受験すれば、公立が「可哀想」に格下げ

- 家族ぐるみで海外旅行が当たり前になると、国内旅行が「ケチ」認定

これってまるで「基本料金無料のゲームアプリ」みたいなもの。

最初は「無料だし、ちょっとだけ」のつもりが、 気づいたら月10万円課金している状況…

こうして”普通の基準”が「悪質な課金ゲーム」と化し、気づけば収入に見合わない支出を重ねてしまう。

これこそ、高収入でも貯金ができない人が多い「普通という名の底なし沼」の正体です。

「フツー」= 現代の超高級ブランド説

結局のところ:

「NORMAL」というブランドが、実はエルメスより高い

- 「普通の人生」必要資金:1億円以上

- 可処分所得激減 + この超高額コスト = 資産形成不可能

- しかも基準は周囲が勝手にアップデート

まさに「フツーという名の高級ブランド詐欺」

普通でいることが、実は最も贅沢で最も危険な選択だったという皮肉…

理由④ あなたの貯金は「夏だけ筋トレ」それとも「真のボディメイク」?

まず1つ、質問です

あなたは、なぜ貯金や資産形成をしていますか?

僕の場合は、未来の安心や、お金がもたらす自由・柔軟性・平穏な暮らしに大きな価値を感じているからです。

きっとこの記事を読んでくださっている方の中にも「自分も同じ理由で貯めてる」という方は多いでしょう。

世の中の「貯金あるある」= 夏限定筋トレマン

しかし現実には、多くの人が「夏になると急にジムに通い始める人」みたいな貯蓄をしています。

まぁそれでも十分偉いですけど

つまり、多くの人が 消費や浪費のために貯蓄 をしています。

- マイホームの頭金

- 車の購入資金

- 結婚式や旅行費用

こうした目的があるときは「夏までに腹筋割る!」と決意した人のように一生懸命貯めます。

でも、目標達成した瞬間に筋トレをやめて、筋肉(お金)が一気に落ちるんですよね。

まるで「海で見せびらかした後、秋からコタツでポテチ生活」状態。

- 「もう海のシーズン終わったし、筋トレやめよ」(完全引退宣言)

- 「まだちょっと筋肉残ってるから大丈夫っしょ」(過去の栄光にすがる)

この流れでは筋肉(資産)が増えるはずもありません。

なぜこうなるのか?

貯めたお金が安心や自由につながるのは「10年後のムキムキボディ」みたいに想像しにくいからですね。

でも車や旅行といった消費は「筋トレ直後のパンプアップ」みたいに即座に満足感が得られる。

長期投資でコツコツ増やすよりもすぐに儲けて一発逆転したい人が多いのと一緒です。

だからこそ、多くの人は短期的な目的には「夏前の鬼の追い込み」レベルの集中力を発揮できても、長期的な資産形成が「正月のジム通い宣言」レベルで三日坊主になるのです。

「目的筋トレ」は悪じゃない、でも…

もちろん、結婚や家の購入といった「イベント限定筋トレ」が悪いわけではありません。

でも重要なのは──「夏が終わっても筋トレを続けること」。

真のマッチョは「年中無休トレーニー」

資産形成って、まるで「一生続ける筋トレ」みたいなもの。

- 間違い:「腹筋割れたから筋トレ卒業」→ 3ヶ月後にぽっちゃり復活

- 正解:「腹筋割れた後も、さらなる肉体美を目指して継続」→ 年々パワーアップ

コロチキ西野もずっと筋トレと食事管理継続されていて凄いですよね。

目標達成 = 筋トレ卒業じゃない。それは単なる「初心者コース修了」です。

目標を達成したあとも、「年中無休のボディビルダー」レベルの継続力で積み上げる習慣を持てるかどうかで、将来の余裕は「夏だけマッチョと年中マッチョ」くらい大きく変わっていきます。

要するに筋トレやれって話

理由⑤ 日本人の84%が「金のなる木を拒否する民族」だった件

2024年に新NISAが始まって投資が広がりつつあるとはいえ、実際に投資をしている人はまだまだ「絶滅危惧種」レベルです。

金融庁のデータ(2024年末)を見ると、NISA口座は約2,600万口座ありますが、そのうち全く投資をしていない未利用口座が1,000万口座。

これって「タダでもらったスマホを箱から出さずに放置している人」が1,000万人いるようなもの。

実際に活用しているのは1,600万人ほどで、日本の成人全体からするとわずか16%程度。

つまり、84%の人が「せっかくうちは一族に生まれて写輪眼が開眼したにも関わらず、一回も使わずに生きている」くらいもったいない人たちということです。

「労働収入オンリー族」= ドラクエで「たたかう」しか使わない勇者

つまり、その8割以上の人が「給料だけで生きる」という超ハードモードを選んでいる。

これってドラクエで「たたかう」コマンドしか使わずにラスボスに挑むようなもの。

- 労働収入 = 通常攻撃(MP使わないけどダメージ少ない)

- 投資収入 = 魔法・特技(MP使えば大ダメージなのに怖くて使わない)

資産形成の手段が給与一本で、資産はほとんどが銀行預金。これが富裕層になれない致命的な原因です。

銀行預金 = 「ポケモンを一生レベル5で止めておく」レベルの愚行

なぜヤバいのか?

銀行預金の金利は0.001%。インフレ率2%なら、毎年実質2%ずつあなたの資産は溶けていく。

これって「進化キャンセル」を押し続けて、ピカチュウを永遠にピカチュウのままにしているようなもの。 確かに可愛いし安心だけど、ライチュウになれば強さは段違いなのに…

一方、株式市場という「経験値2倍ダンジョン」では、企業たちが毎年レベルアップして配当や株価上昇という名の「経験値」をばらまいている。

でも労働者の給与は「スライムを倒して3ゴールド」の繰り返し。レベル99になっても、もらえるのは相変わらず3ゴールドのまま。

北斗の拳で例えるなら、「お前はもう死んでいる」状態なのに、本人だけが気づいていない。インフレという見えない敵に、じわじわと資産を削られているんです。

現代版「働けど働けど猪突猛進」現象

実質賃金はここ数年ほとんどマイナス圏。

これ、まるで「下りエスカレーターを必死に駆け上がっている」ようなもの。 どんなに全力疾走しても、実際は現状維持がやっと。 ちょっとサボったら、あっという間に下の階に逆戻り。

まさにピケティの「R>G(資本収益率>経済成長率)」=「新幹線VS自転車」理論そのまま。

- 投資家 = 新幹線のグリーン車でワイン飲みながら時速300km

- 労働者 = ママチャリで汗だくになって時速15km(しかも向かい風)

この構造の中で、投資をせず労働収入一本に依存していては──

「スマホゲームで無課金プレイ」を貫いているようなもの。

どれだけ時間をかけてコツコツやっても、課金勢(投資家)が1秒でガチャ回して手に入れるレアキャラに永遠に追いつけない。

むしろ無課金プレイヤーが必死にログインして広告を見るたびに、ゲーム運営会社(資本家)がガンガン儲かる仕組み。

つまり、どれだけ働いても十分な資産を築けないのは、「ガンダムに乗っているパイロット」と「生身で戦場に立つ歩兵」の違いと考えれば当然。

歩兵がどれだけ走り回っても、ビームライフル一発で蒸発するだけなんです。

「あなたも資産家になれる」——今すぐ始められる富裕層への3ステップ

これまでお話ししてきた通り、世の中の巧妙なカラクリと、無意識にハマる悪習慣のせいで、大多数の日本人が一生涯「お金の奴隷」として終わってしまうのが現実です。

ぶっちゃけ、“世間の常識”に従っていたら、資産なんて夢のまた夢。

でも――だからこそ、ここに大逆転のチャンスが隠れています。

まるでドラゴンボールの悟空が、重力室で修行して強くなったように、正しい知識と戦略を身につければ、ごく普通のサラリーマンでも億り人への道が開けるんです。

現在マス層(3,000万円未満)でくすぶっていても、正しいルートを進めば3,000万円超のアッパーマス層は通過点。その先の準富裕層(5,000万円超)、さらには富裕層(1億円超)だって、決して絵に描いた餅じゃありません。

ここからは――明日から人生が変わる、富裕層への3ステップをお教えします。

この3つを実践できるかどうかで、10年後のあなたは「勝ち組」か「負け組」か、完全に分かれます。

ステップ1:マネーリテラシーという最強の武器を手に入れろ

最初にやるべきことは、「金融知識という名の最強装備」を身につけることです。

この動画を観ている時点で、あなたは既に上位10%の意識の高さを持っています。でも、ここで満足したら終わりです。

なぜなら、お金を失う最大の原因は――無知による自爆だから。

これ、まさに「進撃の巨人」で壁の中にいる人類と同じなんですよ。

壁の外の真実を知らないまま、王政府に与えられた嘘の情報だけで生きている。でも実は、壁の外には全く違う世界が広がっていた――日本の金融教育もまさにこれと同じ構図です。

- 給料から天引きされる社会保険料、まるで「自動課金ガチャ」のように、生涯で1億円近く吸い上げられていることに無頓着

- 不要な保険をフル装備して、RPGで「毒消し」「麻痺消し」「石化消し」を999個ずつ持ち歩いているような愚行を犯す

- 将来設計ゼロで、ワンピースのルフィのように「宴だ!肉だ!」と叫んで、ボーナス全額を飲み代に消す

- 投資を「ギャンブル」と勘違いして、ドラえもんののび太のように、いつか誰かが助けてくれると信じて何も行動しない

これ、笑い事じゃなくて「日本人あるある」なんです。

なぜこんなことになるのか?それは――学校でも会社でも「お金の真実」を教えてくれないから。まるでハリーポッターの「ヴォルデモート」のように、お金の話はタブー扱いされてきました。

だからこそ、本気で金持ちになりたいなら、マネーリテラシーを血肉にすることが絶対条件なんです。

知識は、あなたを守る「盾」であり、富を生む「剣」。鬼滅の刃の「全集中の呼吸」のように、基礎を完璧にマスターすれば、どんな金融危機でも生き残れるようになります。

ステップ2:昭和の資産運用から令和の資産運用へ大転換せよ

次のステップは、資産運用の主役交代です。

あなたの親世代の成功法則は「35年ローンでマイホーム購入」と「定期預金でコツコツ貯金」でした。

これって、NARUTOで行ったら多重影分身の術だけで戦い続けているようなもの。確かに中人試験の時代はそれで良かった。でも今や、しっかりと修行して戦略を練って戦わないと勝てない強敵だらけなんです。

人口激減中の日本では、不動産は一部の超優良エリアを除いて確実に下落します。

私がバンコクに住んで痛感するのは、日本の地方都市の築浅マンションが、バンコクの高級コンドミニアムより安いという異常事態。人口爆増のアジアと、人口激減の日本。この格差は加速度的に広がっていきます。

しかも、本当に儲かる不動産を素人が掴むなんて、「スラムダンク」の初心者・桜木花道がいきなりNBAでプレーするくらい無謀。

じゃあ、どうすればいいのか?

答えは明確で、株式投資を資産形成のエンジンにすることです。

特に全世界株式インデックスファンド。これは「ドラゴンボール」の仙豆みたいなもので、保有しているだけで勝手に成長していく。

年平均5〜7%のリターンを30年続ければ、資産は4〜7倍に膨れ上がります。

実は私がタイで悠々自適のFIRE生活を送れているのも、20代から株式投資一本に絞って資産を積み上げてきたから。今では資産収入だけで、平均的な会社員の年収を超えています。

しかも不動産と違い、インデックスファンドは完全に平等。まるで「呪術廻戦」の領域展開のように、プロも素人も同じ土俵で勝負できるんです。

つまり――「頭金2000万円貯めてマイホーム」じゃなくて、「その2000万円で株式投資」した方が、将来の資産は桁違いになる。

これからの勝者は、“負債になる箱”じゃなくて”成長する資産”に投資する人です。

ステップ3:人生の設計図を根本から描き直せ

最後の極意は、「ライフスタイル革命」を起こすことです。

資産形成の黄金方程式をもう一度: 資産 = 収入 − 支出 +(資産 × 利回り)

これ、「キングダム」の合従軍戦と同じ。兵力(収入)を最大化し、無駄な消耗戦(支出)を避け、地の利(運用)を最大限活用する。この三位一体が、庶民から富裕層への大逆転を可能にします。

収入を爆上げする「攻めの戦略」

- パートナーとタッグを組んでダブルインカム体制を構築 →「SPY×FAMILY」のロイド(スパイ)とヨル(殺し屋)みたいに、それぞれの特技でガンガン稼ぐ

- 転職・副業・起業で収入の天井を突き破る →私もタイ移住後、YouTubeやコミュニティ運営で収入が会社員時代よりも増加。地理的制約から解放されると、可能性は無限大

- 自己投資でスキルを磨き上げる →「NARUTO」が螺旋丸→風遁螺旋手裏剣と進化したように、スキルの掛け算が年収1000万への最短ルート

支出を劇的に削る「守りの戦略」

- 三大固定費(住居・教育・車)を戦略的に再構築 →タイなら月10万円でプール・ジム付きの高級コンドミニアム。日本でも地方移住やリモートワークで固定費は半減可能

- 「見栄消費」と「価値消費」を完全に切り分ける →「千と千尋」で欲望のままに食べて豚になった両親みたいに、見栄のために散財したら一生貧乏確定

- 使えるリソースは全て活用する →タイでは3世代同居が普通で、育児も介護もみんなでシェア。日本でも実家や公的支援を賢く使えば、支出は劇的に減る

核心は「世間体」じゃなくて「自分の幸せ」を軸に人生設計すること。

「君の名は。」の瀧と三葉が運命の赤い糸で結ばれたように、今の選択と未来の富は確実に繋がっています。他人の目を気にして消費するんじゃなく、自分の価値観に従って投資する。

この3ステップを愚直に実行すれば、時間という最強の味方を得て、確実に富裕層への階段を上れます。

資産形成に「天才」はいらない。必要なのは正しい知識と、諦めない実行力だけ。

「鬼滅の刃」の炭治郎が、長男だからと言って何度転んでも立ち上がって全集中を極めたように、毎日の小さな積み重ねが、最後には圧倒的な差になって現れます。

私がタイで経済的自由を手に入れたのも、特殊な能力があったわけじゃない。ただ、この3ステップを10年間やり続けただけ。

さあ、次はあなたの番です。

一人では難しくても、一緒に学び、励まし合えば必ず前に進めます。

これからも共に資産形成を頑張っていきましょう。

最後まで見てくださり、本当にありがとうございました。