現在は、配当金とYouTubeの収益で生活をしているサイドFIRE民です。

そして、私はタイのバンコクに2023年3月25日に移住しました。

ということで、兼ねてよりやってみたかったオンラインコミュニティを立ち上げました!

よりリアルな新NISAの活用術、投資情報、海外移住情報を知りたい方、FIREをなるべく早く達成したい方は、是非ご参加ください!

私のYouTubeは30代、40代の視聴者様が多いです。

そこで今回は、就職氷河期世代と呼ばれる層の新NISA攻略法と、出口戦略もまとめてご紹介します。

個人的に40代からでも遅くはないと思っており、

非課税枠を使って長期投資するメリットは老後の不安解消にも繋がるので、ぜひ最後まで観てください。

- 新NISAのおさらい

- 新NISAにおける、おすすめ投資先

- 各パターンの運用シミュレーション

- FIRE民500人が考える40代向け新NISA投資戦略

新NISAのおさらい

まずは本題に入る前に、新NISAのおさらいをしておきましょう。

現行NISAに比べてさらにパワーアップしたのが新NISAです。

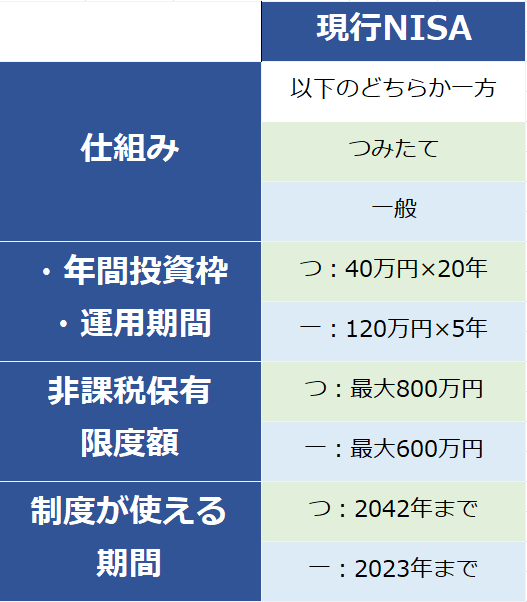

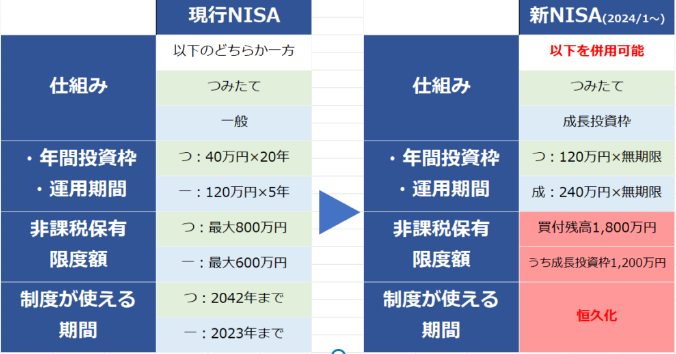

【現行NISA】

※参考:トウシル

図のように、現行NISAでは

①つみたてNISA②一般NISA

のどちらかを選ぶ必要がありました。

そして、①つみたてNISAは年間の投資額が最大40万円、非課税期間は20年間。

②一般NISAの年間投資額は最大で120万円、非課税期間は5年間です。

後に新NISAの仕組みをご説明しますが、現行NISAは縛りがけっこうあるんですよね。

【新NISA】

※参考:トウシル

続いて新NISAです。

以下に新NISAの概要をまとめてみました。

✔①つみたて枠と②成長投資枠に名前が変わる

✔①②が併用できるため、実質NISAの一本化。

✔①の年間限度額は3倍に、②の年間限度額は2倍になる

✔非課税枠は無期限

✔①②両方合わせて1人あたり1,800万円の非課税枠を手に入れることが可能

(※通常、投資で得た利益には20%の課税がある)

つみたてNISAはつみたて投資枠と名前が変わり、年間投資枠は120万円に拡大。そして、一般NISAは成長投資枠と名前が変わり、年間投資枠は240万円に拡大しました。

さらに2つは併用可能なので、トータルでの年間上限は360万円ということになります。

さらに非課税期間は無期限となり、長期運用での資産形成もしやすくなりました。

ただし、非課税枠が大幅に増えるなど、自由度が増した分、活用法についてはいろいろな議論がなされているのが現状です。

全年齢共通の資産拡大のための最適解

基本情報として、投資先は貯金額に関係なくシンプルに①つみたて枠でも②成長投資枠でも

全世界株式(オルカン)か米国株式の投資信託(S&P500)を選択するといいでしょう。

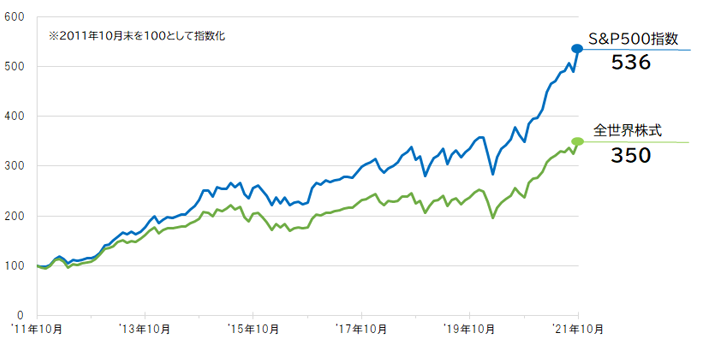

出典:楽天証券

過去10年間の全世界株式(オルカン)と米国株式(S&P500)のチャートです。

基本的には両者とも右肩上がりで、過去30年のデータを見ても伸び続けています。

非課税期間が無期限になる新NISAとは仕組み上、相性がいい銘柄でもありますね。

成長投資枠では自分の好きなタイミングで売買するスポット投資も可能ですが、投資初心者にとって各タイミングを判断するのは難しいでしょう。

その場合、積み立て投資に任せる方が良いと思います。

細かくさまざまな銘柄を購入すると管理が大変になり、リスクも伴うので、インデックス連動型の投資信託に投資することをおすすめします。

また、40代は比較的に投資できる期間が長いので、インデックス連動型に投資することで長期的なリターンを得る可能性があるのもいいですね。

やっぱりオルカンとS&P500は優良銘柄なのね

高配当株は?

性格やライフスタイルによっては、高配当株の方が良い場合もあります。

配当金を再投資に回さず、実際に使うことで、生活が豊かになることを実感できる人は新NISAで高配当株に投資してもいいでしょう。

結論、新NISAの活用法に正解はないので、自分に合った投資先に投資をするのが良いと思います。

新NISAはあくまで制度なので、自身の投資方針を崩す必要はまったくないです。

ただし成長投資枠で運用し、受け取った配当や分配金を新NISAの投資に回す際は、非課税枠の消費になってしまう点には注意が必要ですね。

40代から新NISAを始めるのは遅い?

40代で新NISAを始めるのは遅いのかな?

全然遅いことはなく、むしろちょうどいいタイミングだと思います。

というのも40歳だと20年運用したら、60歳からの老後資金の準備にピッタリだから。

人生100年時代と言われているので、もしかするとより運用を長く続けられるかもしれません。

また40代となると、若い世代よりも収入が高いはずなので、新NISAの非課税枠が年360万円に拡大したことは、

投資資金を増やしたい40代にとって朗報で、相性が良い仕組み。

ただ、何事もゴールを見定めて投資戦略を決めるべきです。

例えば、定年まで働くことを想定しているのならば

オルカンやS&P500などのインデックス投資をして定年まで放置し、

その後、取り崩しながら年金と合わせて生活をするのが最適解でしょう。

平均年金と平均生活費から毎月いくら取り崩せば良いか算出できるわね。

40代向け新NISAシミュレーション

シミュレーションの前に、40代の平均収入・平均貯蓄率をおさらいし、一般的に月いくら投資に回すのが妥当なのか?を出してみましょう。

国税庁『民間給与実態統計調査』の最新データ(令和元年度)によると、40代の平均収入は以下の通りです。

✅40代前半:男性582万円、女性318万円

✅40代後半:男性629万円、女性324万円

その上で40代・男女別の中央値を表す図はこちら。

男女別、40代前半と後半の平均収入の中間を取ると、約451万円ですね!

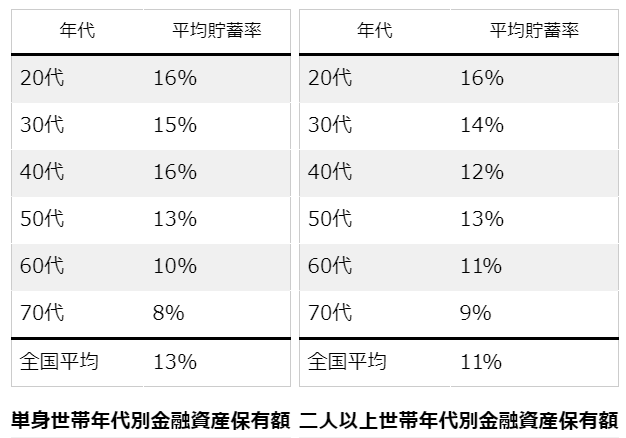

続いて40代の平均貯蓄率について。

金融広報中央委員会が行っている「家計の金融行動に関する世論調査」を元にした、年代別の平均貯蓄額・中央値です。

上記のデータを見る限り、40代の平均貯蓄率は単身で16%、二人以上世帯で12%という結果になりました。

意外と貯蓄率高いと思ったみなさんは要注意!

こちらのデータには全体の30~40%いる貯金をしなかった世帯が含まれてません。

つまり、貯金をしていない世帯を含めると中央値は実際にはもっと低くなるはずです(推定5%程度)。

なので、一般的な40代における毎月の投資に回せる金額は以下のようになります。

※国税庁・日本年金機構・全国健康保険協会の公式情報をもとに試算すると、年収450万円の年間の手取り額は約351万円、ひと月あたりの手取り額は約29万円

(小数点は四捨五入)

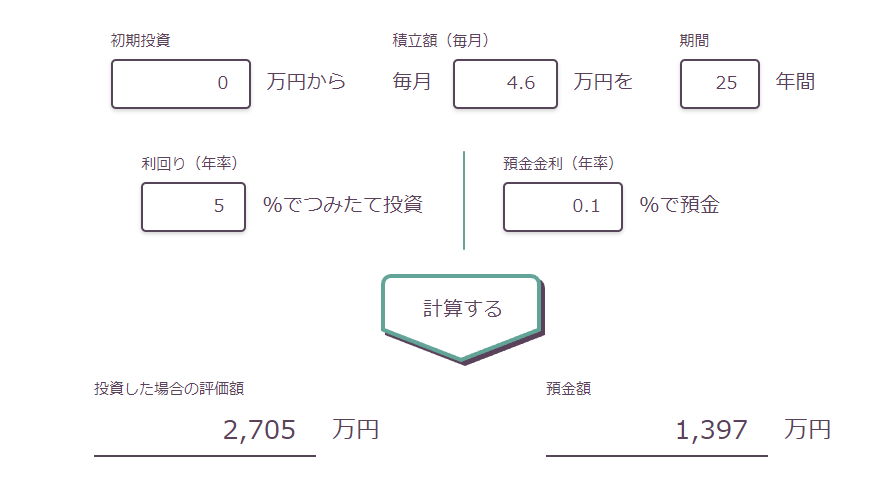

ではせっかくなので続いて、この4.6万円を用いて、40代向けの新NISAシミュレーションをしてみましょう。

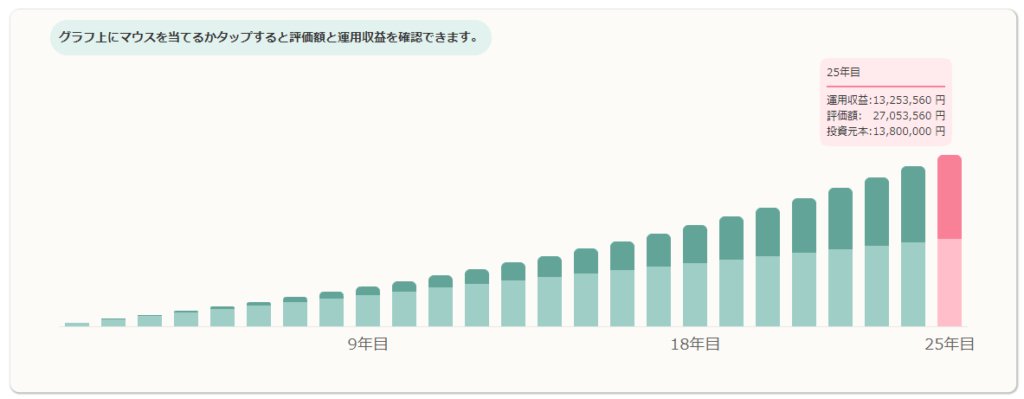

例①:月4.6万円積み立て、25年間、年利5%で運用

出典:野村アセットマネジメント

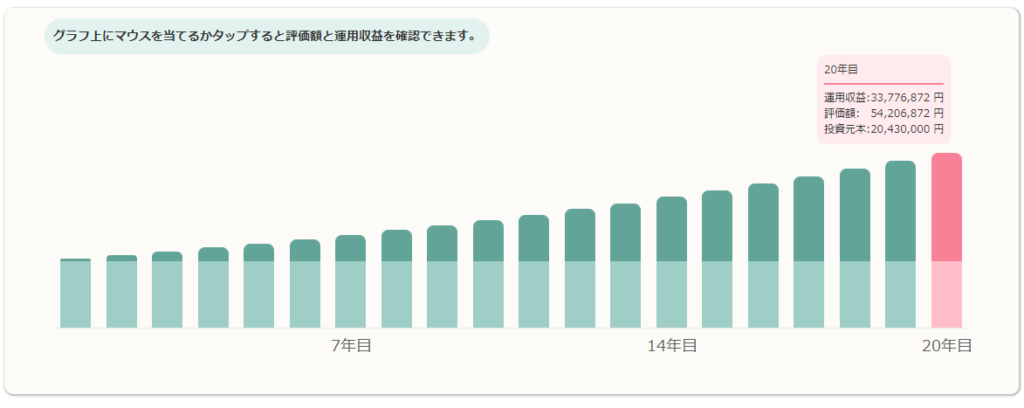

仮に40歳から新NISAを始めて、月々4.6万円を65歳までの25年間積み立てたとします。

インフレや情勢を加味して年利は5%で計算。

それでも25年後の65歳時点で資産は約2,705万円です。

それに対して運用利益が約1,325万円ですよね。

本来ならこの利益1,325万円に対して20%課税され、265万円が税金としてとられてしまいます。

しかし、新NISAは利益に課税されないので、全ての利益を受け取ることができます。

また、新NISAの非課税期間は無期限なので、さらに運用を続け、少しずつ取り崩しながら長期間の運用も可能です。

※ゼロから投資を始める際は、最初は少額での積み立てをおすすめします。

たしかに立派な老後の資金になるね!

新NISAの基本戦略として、

次に、5%で運用しながら取り崩すイメージでシュミレーションしてみましょう。

出典:住友生命

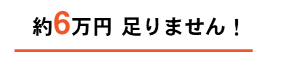

まず前提として住友生命のデータによると、

2人世帯の老後生活費は平均で約28万円に対し、老齢年金は22万円なので月々6万円不足。

なのでここでのシミレーション条件は以下を想定します。

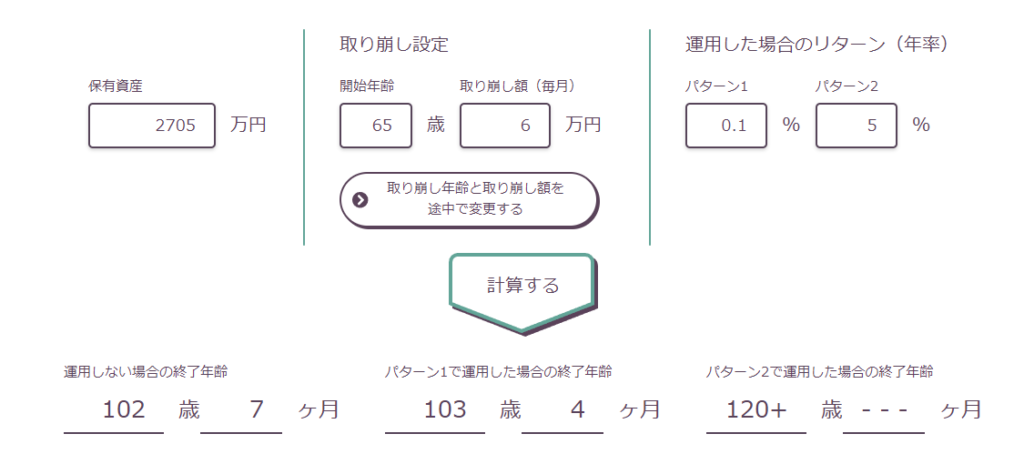

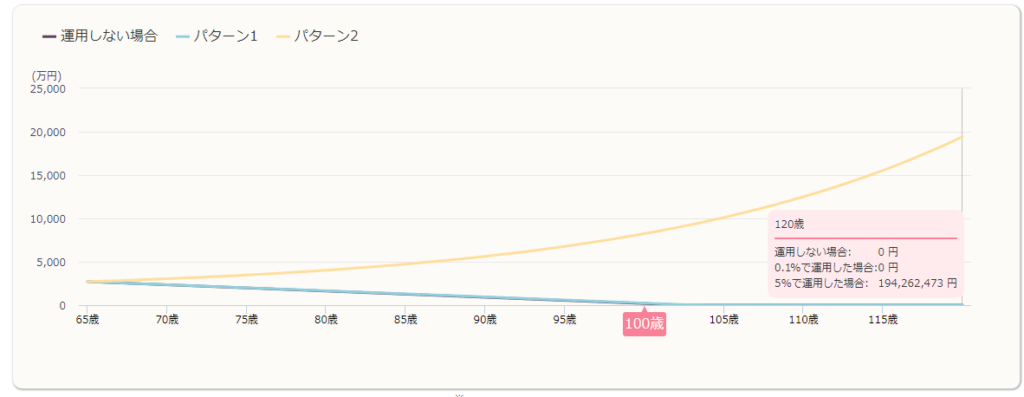

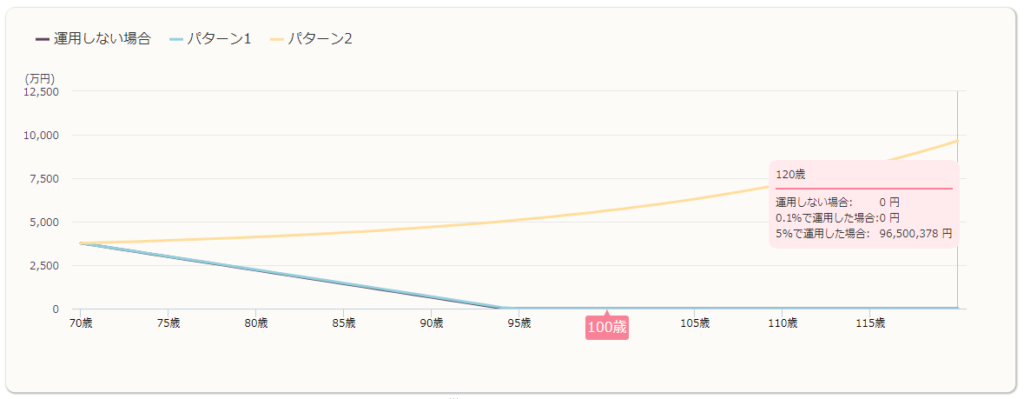

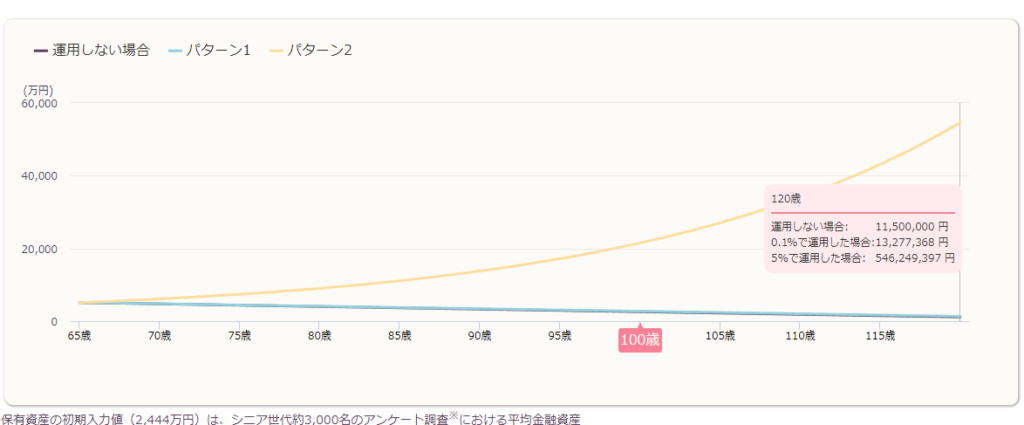

例①ー1:65歳から引き続き年利5%で運用、月々6万円取り崩し

40歳から25年間積み立てた2,705万円からスタートだね

運用しないで65歳から月々6万円を取り崩すと、100歳で資産は枯渇しますが、運用しながらだと120歳まで資産は枯渇しません。

これが複利の絶大なる力ですよ。

30年運用したパターンもご紹介します。

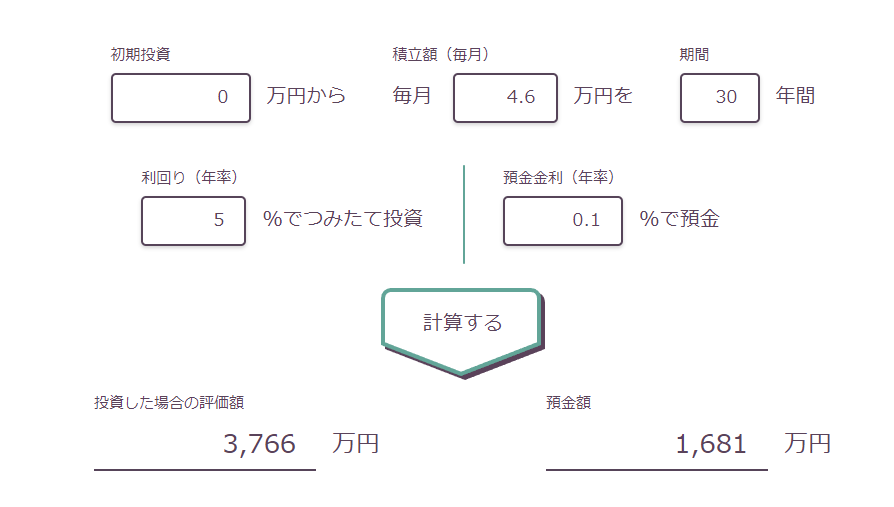

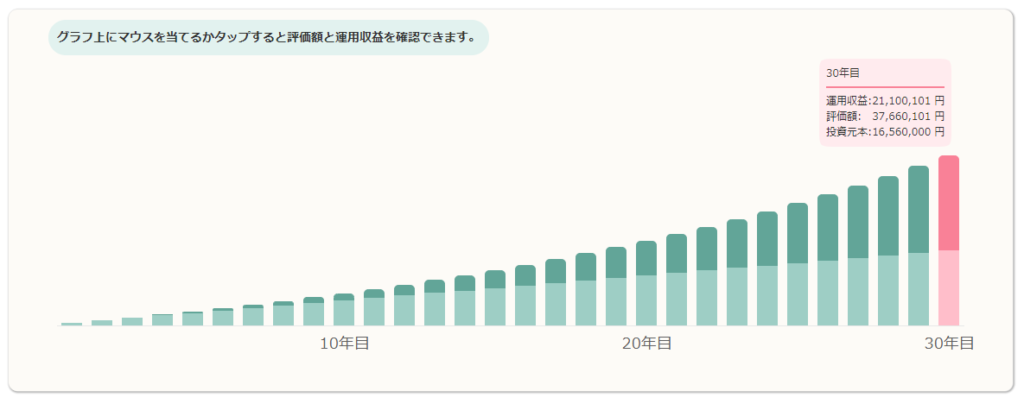

例②:月4.6万円積み立て、30年間、年利5%で運用

40歳から月々4.6万円を、30年間積み立てた場合

元本が1,656万円、利益は2,110万円です。

資産額は3,766万円。

10年長く運用するだけで、これだけ違うのね

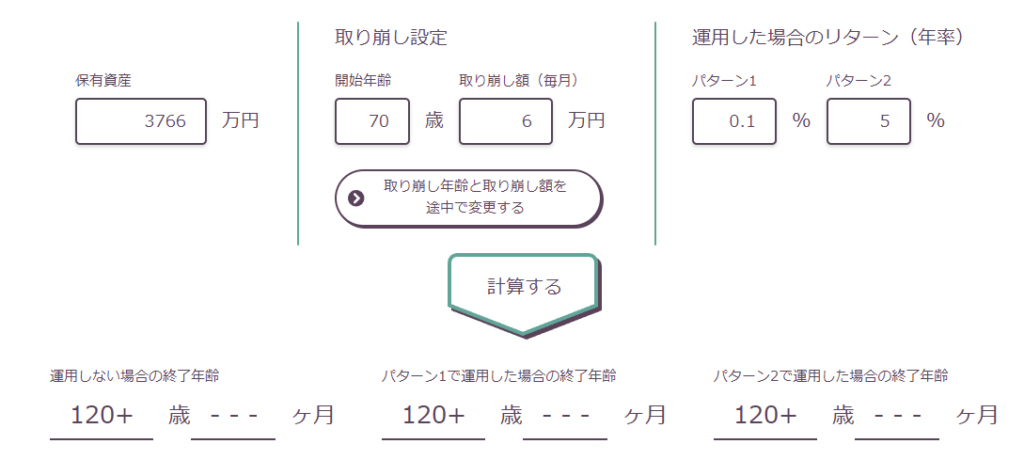

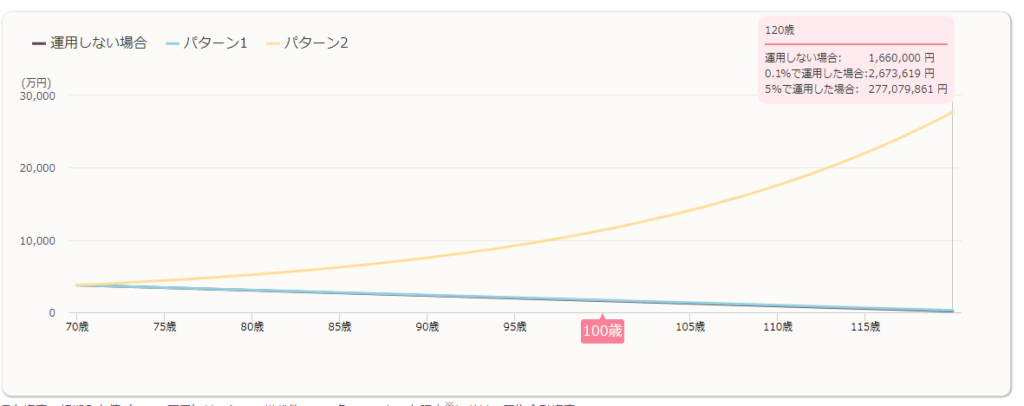

例②ー1:年利5%で運用しつつ70歳から月々6万円取り崩し

続いて40歳から30年間、月々4.6万円積み立てた新NISAの出口戦略編として

70歳から5%で運用しつつ6万円取り崩してみました。

この場合、70歳以降も5%で運用する限り、不足分の6万円を取り崩しても資産は増え続け、120歳を超えても使え切れない状態になりますね。

それであれば、月10万円ほどを取り崩し、老人ホームのような施設に入る費用にしてもいいかもしれません。

ためしに70歳から月々13万円取り崩しました。

5%で運用すれば余裕ですね。

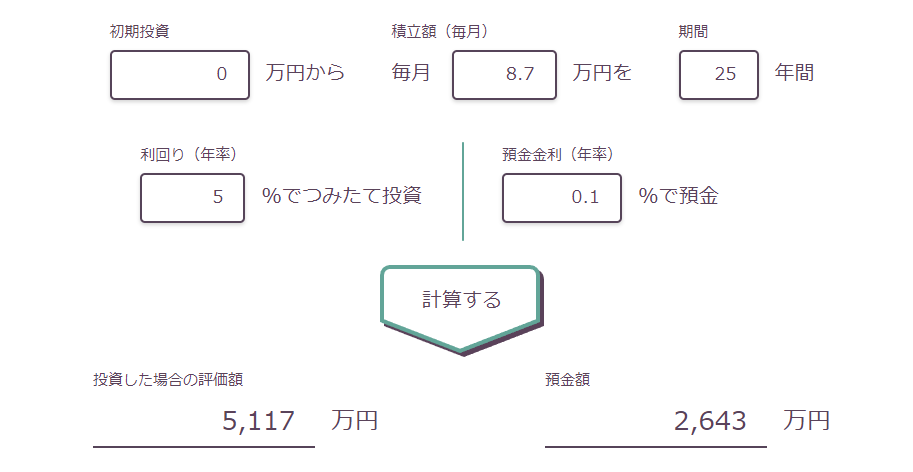

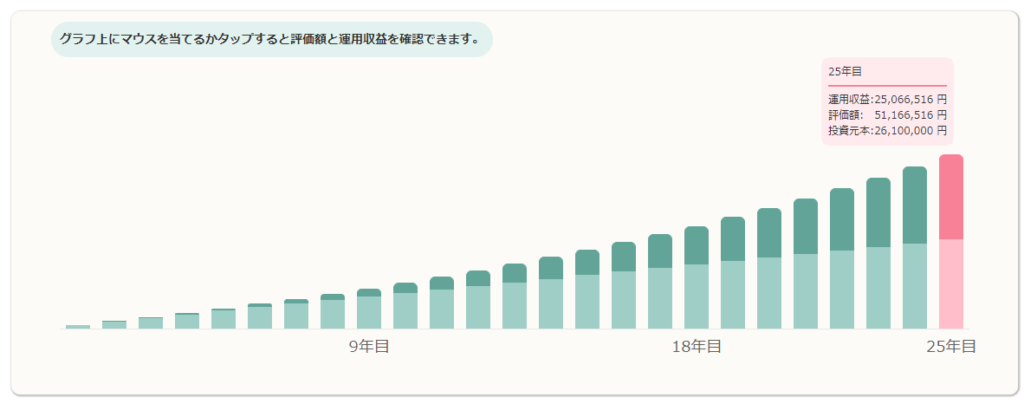

例③:月8.7万円【理想の30%で計算】積み立て、25年間、年利5%で運用

続いてのシミレーションは、手取り29万円に対し、理想の貯蓄率と言われる30%で積み立ての計算してみます。

元本が2,610万円に対して運用益が約2,500万円、よって資産は5,110万円達します。

ここまでくると、老後も安心だよね

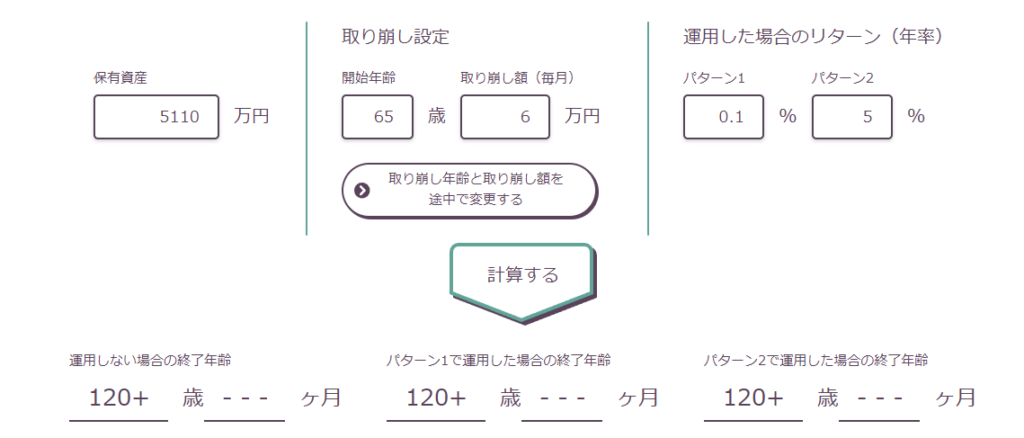

続いて取り崩しシミュレーション。

例③ー1:年利5%で運用しつつ65歳から月々6万円取り崩し

60歳から引き続き5%で運用しつつ、月々6万円の取り崩してみた結果

100歳以降も右肩上がりで資産は増え続けます。

案外、出口戦略って難しいですね・・・

このように、ただ取り崩すのではなく、あくまでも運用しながら不足分のみを補填することで、老後2000万円問題は解決するところがポイントです。

新NISAを上手く活用すれば、40代からでも十分な資産を築けることがわかりましたね。

新NISAの出口戦略として

① 大学費用や住宅購入資金などのまとまった支出の際に都度売却する

② 老後には年4%(シミュレーションでは5%を使用)のルールを用いて徐々に売却するのが良いでしょう。

4%ルールとは?

「4%ルール」は1998年に米トリニティ大学のグループによって発表された資産運用に関する研究から導かれたものです。

これは、毎年、資産運用額の4%未満を生活費として切り崩していれば、30年以上が経過しても資産が尽きる確率は非常に低いという内容です。

どのようなポートフォリオ(資産構成)にするかなどによって数字は変わってきますが、おおむねこのような意味になります。

この4%ルールは、アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算されたもので、要は投資で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができるという考え方です。

出典:三菱UFJ

もしも新NISAで満額投資を続けたら

新NISAは1年間で最大360万円の投資が可能でしたよね。

非課税枠の1,800万円を最速5年で埋める場合のシミュレーションをしてみましょう。

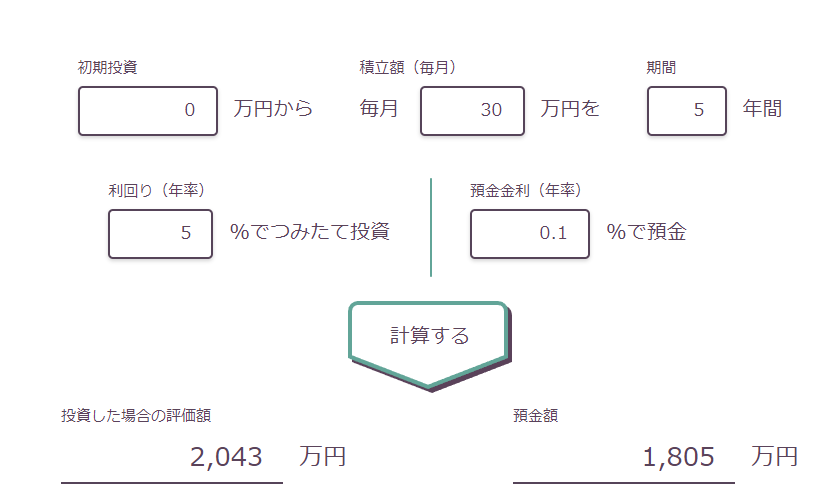

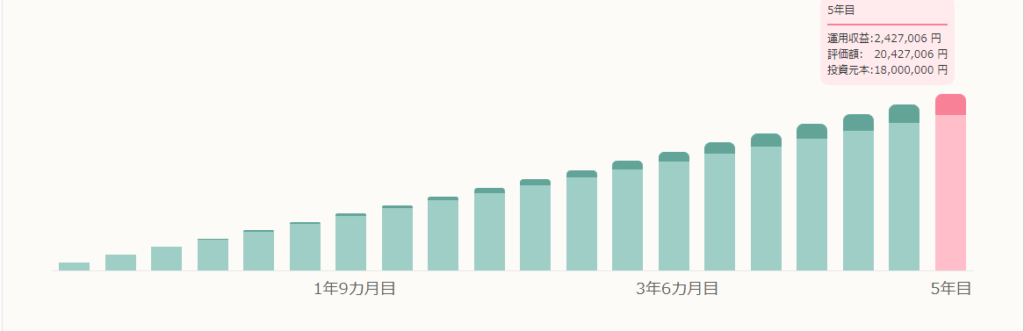

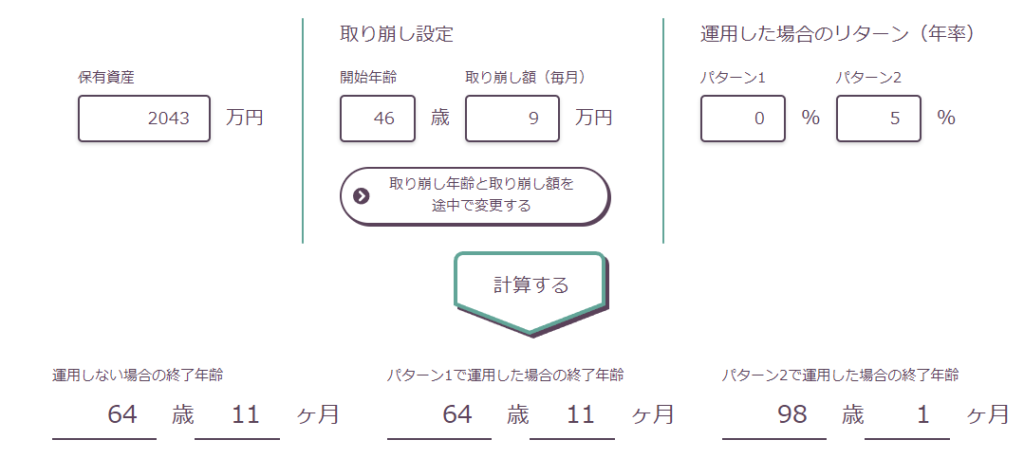

例④:40歳から最短5年で新NISAを埋めた場合のシミュレーション(5%)

元本が1,800万円に対し、240万円の運用益=2,043万円の資産になります。

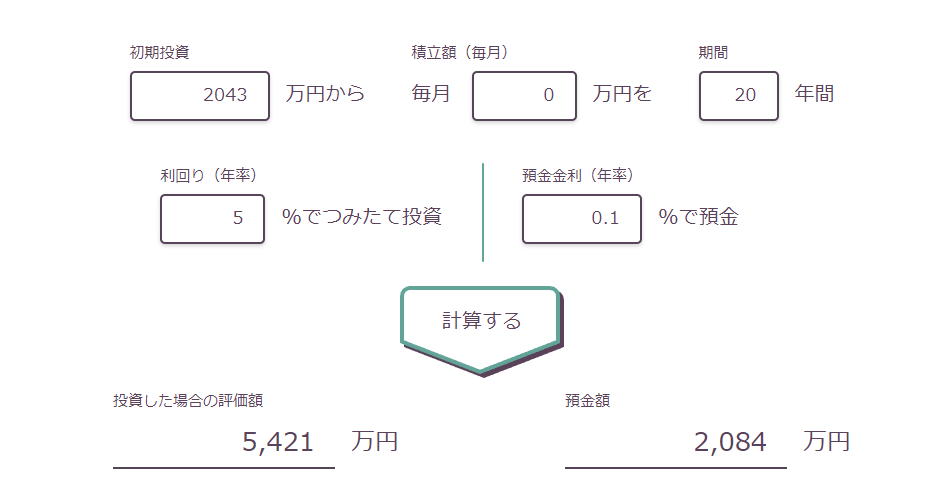

そこから6年目以降、20年間ずっと放置してみましょうか。

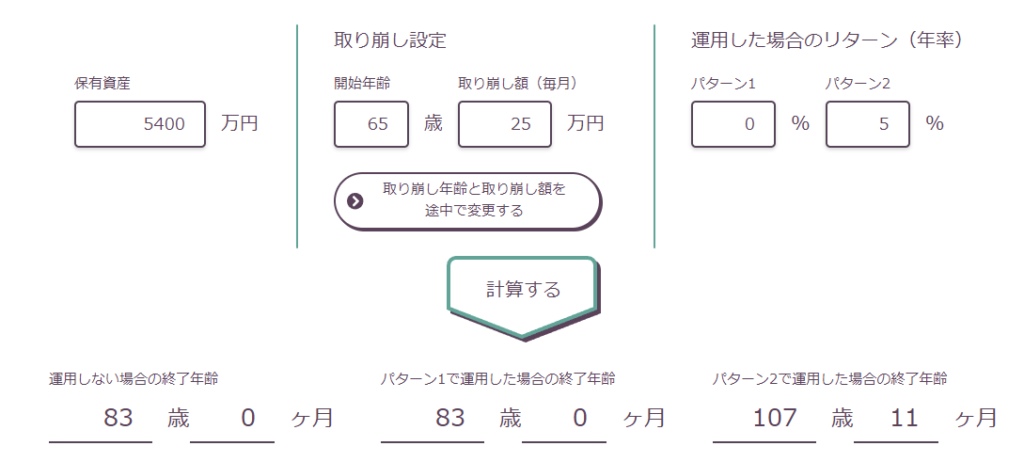

例④ー1:46歳から20年間、新NISAを放置(5%で運用継続)

頑張って5年で枠を埋めてしまい、後は放置するだけで老後には5,400万円になるなんて、すごすぎませんか。

まとまった現金がある人は、月30万円×5年で積み立てて放置するのが最良の選択だと思います。

せっかくなので、65歳から取り崩してみましょう。

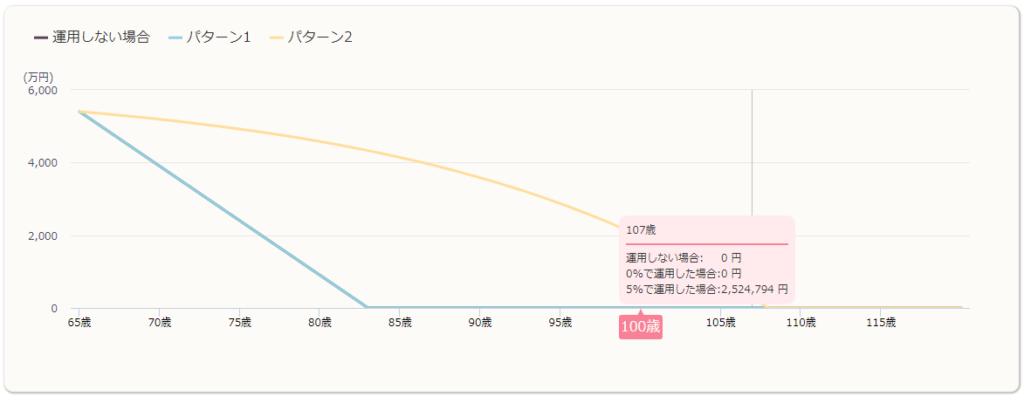

例④ー2:65歳から取り崩し(5%で運用継続)

40歳から最速5年で枠を埋めて20年間放置→65歳からいくら取り崩せば100歳近くで使い切れるのか?出してみました。

このシミュレーションによると、65歳時点で5,400万円もあれば、月々25万円を取り崩しても107歳まで資産はあります。

ここに年金があれば、ちょっと良いサ高住に入れそうですね。

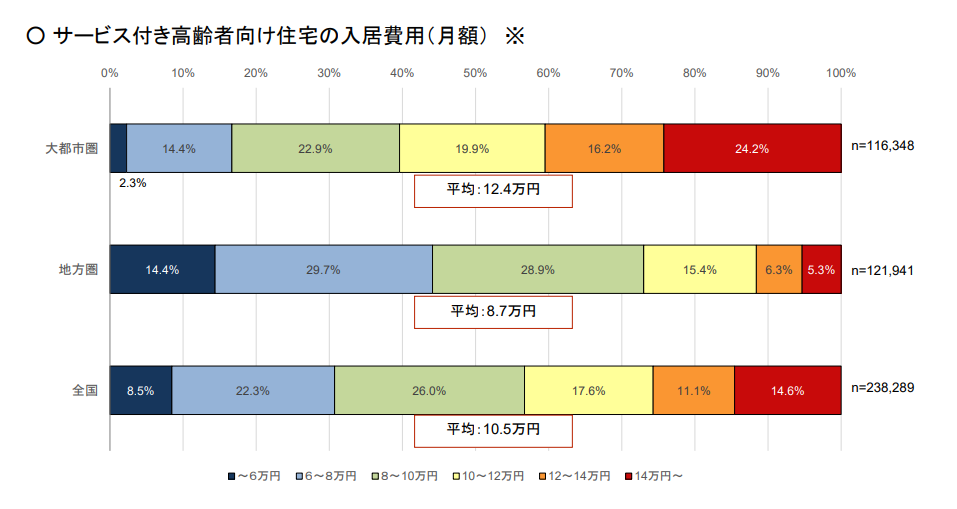

ちなみに余談ですがサービス付き高齢者住宅(サ高住)の平均相場を調べてみました。

月々にかかる費用の平均相場は大都市圏で12.4万円。

初期費用は施設にもよりますが、賃料の2.3か月分だそう。

サ高住については種類や、人によって入る施設が異なるので詳しい内容は割愛します。

高級サ高住となると月々がおおよそ20万円以上~

初期費用は50万円~数千万円とピンキリでした。

月々の取り崩し25万円と年金があれば実現可能ではないでしょうか。

最後は5年で埋めた直後46歳から取り崩していくシミュレーションをします。

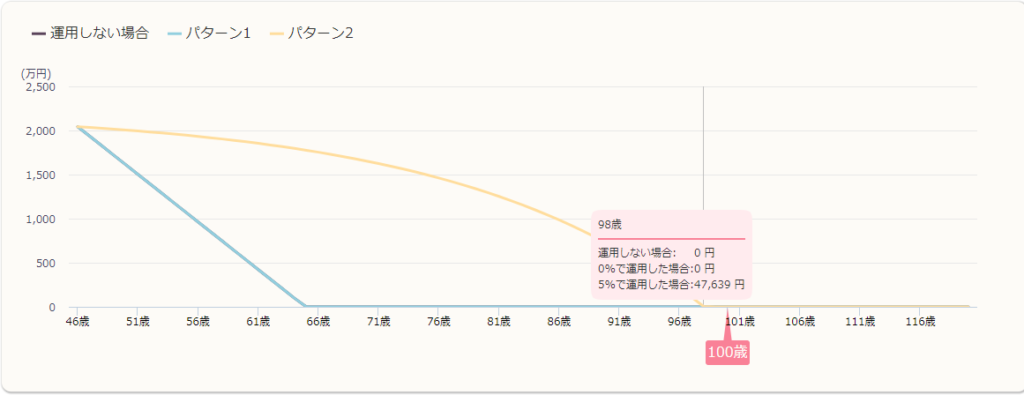

例⑤:46歳から取り崩し(5%で運用継続)

46歳から毎月9万円を取り崩しても、5%で運用し続ける限りは98歳まで大丈夫そうです。

年金を加味すれば老後、不安になる必要はなさそうですよね。

40代半ばで月々9万円の不労所得があれば、副業と合わせるとセミリタイアが現実的になってきます。

そう思うと、40歳から新NISAを始めるのは間違いなく遅くないですね、むしろやるべきです。

資産が足りない人の対策

これまでのシミュレーションを見て「わたしは老後資産が足りない」と不安になっている方のために、最後に「資産が足りない人の対策」もお伝えします。

①支出を見直す

支出の把握ができていない原因として「家計簿をつけていない」可能性が高いです。

今はアプリで連動させて簡易的に支出を把握できる仕組みがたくさんある時代。

何にいくらかかっていて、老後に向けてどこを削れるのか?を判断するためにも、家計簿を習慣づけましょう。

②より稼ぐ

現役時代の生活レベルをどうしても落としたくないのなら、稼ぎ続けるしかないです。

支出に比べて収入が多いほどいいわけなので、支出を減らせないのであれば稼ぎましょう。

そしてその余剰資金を投資にまわし、資産形成をするしかないですね。

転職や副業で収入を上げていきましょう

前半で不安を煽っておいてなんですが、正直言うとそこまで焦る必要はありません。

なぜなら、資産形成は誰でもできるからです。

特にこの動画を観てくださっているみなさんは、すでにお金に対する意識が高いはず!

今日からすでに資産形成への第一歩を歩み始めたと言っても過言ではないですよ。

資産3000万円の小金持ちクラスなら、特別なことをせずに会社員として働き、生活コストを抑えて、リスクを取りつつ、

資産運用をしていけば、いつかは辿り着けるラインです。

ぜひ前向きに頑張っていきましょう。

コミュニティメンバーの声

最後に約450人のFIRE民が集まるコミュニティで意見を聞いてみました。

「自身が40代であれば、どのように新NISAを活用するか?」というテーマですので、参考になさってください。

仮に40代だとします。

投資戦略は、毎月5〜10万円をオルカンなどの商品で積立投資します。

出口戦略は、仕事からの収入がなくなった、もしくは引退したタイミングから毎年必要額を現金化して使い、その他は運用し続ける予定です。

投資戦略は、

コア S&P500 VIG

サテライト NASDAQ100

・比率

8:2

・積立

毎月 10-15万 出口戦略として、定額取り崩しを行い、教育資金に充てると思います。

僕は360万×5年でオルカンを買います。

そこから20年ほど放置して、60歳くらいで老後資金と子供の大学資金で取り崩し予定です!

私ならNASDAQ100をなる早で埋めていくと思います。

出口はその時に必要な額だけ取り崩すスタイルです。

これだけで実際いけるのか、モンテカルロシミュレーションにかけてみたところ中央値(インフレ考慮後)では、枠を埋め終わる5年後には約2300万円、そのまま放置して、定年退職する頃の25年後には約7000万円になります。

定年後は毎月23万円くらいまでなら、取り崩し続けても、資産を増やしながら余生を過ごせます。

※1$=150円換算、元データにはITバブルも含まれていて年利としては5.7%

オルカン 360万円x5年ですね。

理由は、リスク分散で、40代ならリスクをとれる20代30代と比べても、多少分散した方がいいと考えてるからです。

出口戦略は、定年後に取り崩しですかね。

夫婦共働きの場合

・S&P500 ・オルカン

インデックス投資全集中です。

独り身の場合 S&P orオルカンを全力投資 できるだけ早く枠を埋める努力をする。

年利5-7%を想定 (20年後60歳時 4000-5000万以上×2人分)

定年後は定期売却は暴落時が怖いので、一括売却して年金、iDeCoを合わせ、老後はゆとりある生活を送れたらいいです。

40歳から投資を始めるとして、65歳まで25年とします。

会社経営者などでしたら、いくらでも入れられると思いますが 会社員だとしたら、月10万も厳しいと思っています。

私の会社の社員も、家のローンや子供の教育費や旅行などで従来のNISAの年40万でも厳しいようでした。

結婚していたり、お子さんがいればそれなりの出費もあります、投資全力の為に旅行やすべての娯楽を捨ててまでする物ではないと思っています。

人により、無駄だと思う事は違うと思うので否定はできないです。

その年齢やその時にしか出来ない事もあると思うので、無理なく人生を楽しみながら将来に向けての投資をしたいと思います。

米国の過去データーでの予測になります。

まずは、55歳までに15年で1800万の限度額まで目標にしたいです。

メインは

S&P500:7万で15年積み立て

55歳時点で、年率7%運用だとして、元本1260万

含み益930万=合計2190万

55歳からは積立金額なしで、2190万

年利7%運用で10年後の65歳時点で4300万・高配当株できれば4%~5%。

なので、私はSPYDが配当金4%以上なので、月3万で15年で540万。

キャピタルゲインを狙うべきでしょうが、楽しみながらの投資を目指しているので年4回出る配当金が年々増えていく楽しみと、配当金で食事やいずれかは旅行に行ける配当金になればと思います。

速度は遅いですが多少のキャピタルゲインもあると思っています。

日本株の高配当やVYMも良いと思いますが、個別株は避けたいです。

節約しすぎて投資全力人生や人生を捨ててしまう生き方ではなく、適度に節約して楽しく人生を豊に出来る投資を目指します。

新NISAでトータル5000万は狙っていきたいです。

55歳以降はNISA枠はないですが、投資を続けられればそれ以上のリターンが狙えるし 十分な老後資金だと思います。

もちろん、25年で新NISA枠1800万でも良いと思います。

月6万の25年間 1800万ですね うまくいけば、これでも4000万は超えてくると思います。

リアル40代早期リタイヤ希望のあらふぉー証券です。

40代は若く無いので上手くいって50代でリタイヤ出来るやや攻めた戦略を取ります。

7.5年で1800万円埋めるペースで毎月20万円平均(貯金やボーナスもフル活用)

【つみたて投資枠】 10万円 S&P500 投資信託

【成長投資枠】 5万円 NASDAQ100 投資信託 約5万円 SPLG 米国ETF (分配金はメンタル用)

【20%以上暴落時】 FANG+かVYMを余剰資金でスポット買い 貯金や特定口座がある場合はもう少し入金ペースを早めると思います。

出口は運用状況と物価次第ですが、4%取り崩しとETFのインカムで間に合いそうならFIREします。

私もリアル40代早期リタイア希望です。

40代は20、30代と比べて株オンリーのアセットアロケーションだとリスクが高いように感じるので債券を入れていくのがいいかなと思います!

具体的には株式60%債券40%。

成長投資枠…1200万(10年/年間120万) 480万を高配当株ETFや投資信託(年間48万) 360万を米国債券ETFのBND(年間36万) 360万を利回り重視ジャンク債ETFのHYG(年間36万)

積立投資枠…600万:オルカン33333×15年

アラフォー夫婦です。

小3と年長さんの二人の子育て中です。

360万x5年x夫婦=3600万。

最短で考えいます。

成長投資枠 ナスダック240万x2人

積立投資枠 FANG + 120万x2人

特定口座 暴落時はレバレッジ商品を指値で買います

出口戦略 2029年からは取り崩しで、生活費足りない分は働く。サイドFire目指します。

子供2人の学費はJr.NISAに240万円ずつ入れています。

60か65歳からはidecoを受け取る予定です!

まだ迷い中ですが、

積み立て投資枠 月10万 オルカン

成長投資枠 NASDAQ 月20万で考えています。

できるだけ早めなFIを目指してます。

別の副業もありますのでnisaで年100万ほどが欲しいです。

若い間は利回り高めな投資信託を、FI近くなったらよりリスク低い商品に変えていきます。

現実的には今40で10年後がFIタイミングかと 余剰資金で積立投資枠はは月10万をS&P500、成長投資枠は値下がりタイミングでS&P、NASDAQを3対1くらいで早めに全枠埋めます。

ライフイベント等で必要な際や値上がりすぎと感じた際にリスク高いNASDAQから優先して引き出し、よりリスク低いそうな商品を入れてきます。

きっとオルカンに落ち着くのかと。

きっと時と共に考え方変わりますが、老後のためにため込みたいですが、元気な間に旅行にたっぷり行きたいので節約しながらも使うのかと思います。

リアル40代(47歳)のリアル戦略(長文すみません) ■家族3人(自分、嫁、3歳の男の子)

共働き家庭

・新NISA360万×2人(自分、嫁)×5年=3600万で行く計画です!

自分:S&P500 月20万、Nasdaq100 月10万 嫁 :S&P500 月10万、オルカン 月10万、

全米 月7万

さくっとインド 月3万

嫁の銘柄については、家庭円満のため、口を出していません。

自分が楽天のため、インド投信3万はお願いしちゃいましたが。。。

出口戦略 私は早期サイドFireを目指してるのですが、嫁が慎重派で、早期退職に難色を示しています。

そのためこのまま60歳定年まで残り12年は働くかもしれません。

そうなると夫婦2人ともサラリーマンなので、退職金+年金はある程度出るかなと。(60歳~65歳をどうするかは年金の一番良い方法を今後検討予定)

年金の単純計算は夫婦2人で年金約30万+Ideco分を想定 新NISA以外の現状資産もあるので、子供は小さいですが、生活は何とかなる試算です。

※ジュニアNISAで160万分は購入済み 新NISA枠満額後は投資額を減らし、高配当株へ投資しようかなと。

又、投資額を減らした分のお金は旅行などへしっかり使い、使う楽しみと両立して行きたいです。

この辺は家族で良くコミュニケーションを取り、お金よりも家族円満を第一に考えて進めて行きたいです!

ジャスト40歳です。

夫婦と1歳の子供1人です。

新NISAは360万×2名を5年で埋めます。

年間720万のうち夫の成長投資枠240万はナスダック100でそれ以外はオルカンの予定です。

数年でFIRE予定なのですが、生活費のために取り崩しの必要があれば新NISAから取り崩す予定です。

その後、収入が増えた場合にまた投資枠復活するので!逆に旧つみたてNISAは満期まで持ち続けます。

リアルに40代後半ですが、今のところはクレカ枠でオルカンとSP500を半分ずつ、これで年間60万円。

年間の積み立て投資枠があと半分あるので、少し吟味して毎月1万〜2万は買ったことない投信買ってみようかと思っています。

また配当金や優待の魅力を捨てきれないので、成長投資枠で個別株も買おうと思います。

出口戦略は年金受給までは投信売却しかないですが、なるべく引っ張りたいです。

基本新NISAに全力です(夫婦で年720万) ただ子どもの高校&大学進学時期にかかってくるので、

・来年から2年間(720万×2年)必須 - 投資期間をできるだけ長くするため、成長投資枠は年初一括

・高配当も大好きですが、企業型DCでインデックスの威力を感じているのでキャピタル重視(S&P500)

・3年目以降は特定口座から資金を移したり、余力状況からつみたて枠だけにするなど調整 5年で全枠(1800万×2)埋めたいのですが、

なかなか大変なので、まずは1440万を最初の2年で埋めて、この2年分だけで利回り5%で10年後位に2300万前後を作るような目標です。

(現行つみたてNISA枠は手を付けずに運用継続)

年金世代に片足突っ込んでますが、もし今40代だとしたら、入金力マックスでしたので、5年で満額埋めることは間違いないです。

積立枠はS &P500、成長投資枠は、20年前だったら、中国成長株50万円ずつ買ってキャピタルゲイン狙いしたと思います。

今40代であれば、中国高配当株、ブラジル高配当株でしょうか?

積立枠をノーマルにしたら、後は人生だめにしない程度に、大当たり狙います。

日本の高配当株は値上がりしてしまったものが多くときめく株が少ないのが現状です。

よりリアルな新NISAの活用術、投資情報、海外移住情報を知りたい方、FIREをなるべく早く達成したい方は、是非コミュニティにご参加ください!