現在は、配当金とYouTubeの収益、コミュニティ運営で生活をしているサイドFIRE民です。

ということで、FIREを目指す人たち、FIREを達成した人たちが本音で気軽に交流できるオンラインコミュニティを運営中です!

現在550人以上のFIRE民に参加いただいており、非常に盛り上がっております!

- FIREに興味・関心がある方

- FIREを一緒に目指す仲間が欲しい方

- FIRE達成者と繋がりたい方

- FIREを達成した仲間が欲しい方

- FIREを目指す人の助けになりたい方

- 投資初心者の方

- 海外移住に興味・関心がある方

ご自由に入会・退会いただけますので、お気軽にご参加ください!

※ご入会いただいた日から、1ヶ月間フルにサービスをお楽しみいただけます。

2024年1月にスタートした「新NISA」。老後の生活資金や子どもの教育費などのために、新NISAを始める人が徐々に増えてきています。

新NISA?

なんか分かんないけど、投資して資産爆増させちゃいます!

ちょっと待って!何も知らないままだと逆に資産が減っちゃうかも…

金融広報中央委員会という組織が実施した「家計の金融行動に関する世論調査」によると、日本人世帯の金融資産残高が減少した理由の3位に「株式、債券価格の低下により、これらの評価額が減少したから」があります。

- 定例的な収入が減ったので金融資産を取り崩したから

- 耐久消費財(自動車、家具、家電等)購入費用の支出があったから

- 株式、債券価格の低下により、これらの評価額が減少したから

出典:金融広報中央委員会

金融リテラシーが低いと、投資しても知識がないので、うまく運用できないんですよ。

でも、資産が増えた人の理由の1位と2位には、投資に関連する内容があるね。

- 株式、債券価格の上昇により、これらの評価額が増加したから

- 配当や金利収入があったから

- 定例的な収入が増加したから

出典:金融広報中央委員会

知識がある人はしっかりと資産を伸ばしてるんですよね。

僕もかなり勉強して、資産を着実に増加させてきました。

投資ってほったらかしていたら増えるんじゃないんですか?

「ほったらかす」のは間違いじゃないけど、言うほど簡単じゃないんだ。

新NISAにはみんなが知らない「罠」が潜んでいるから、気をつけてください!!

投資するのやめようかな…

ちゃんと知識があれば新NISAを始めても大丈夫ですよ!

新NISAは、適切に利用すれば資産を増やす大き力となってくれますが、知らず知らずのうちに罠にハマることもあります。

でも安心してください!正しい知識を学べば、投資初心者でもお得に投資ができます。

この記事では、新NISAの基本やどのようなことに気をつければよいかを詳しく解説しています。この記事を読めば、罠にハマることなく、新NISAでの失敗を防げます。

堅実な資産形成につながる新NISAをしっかりと学んでいきましょう。

- 新NISAは適切に使えば最強の制度

- 新NISAを利用した際にハマりやすい罠

新NISAは適切に使えば最強の制度

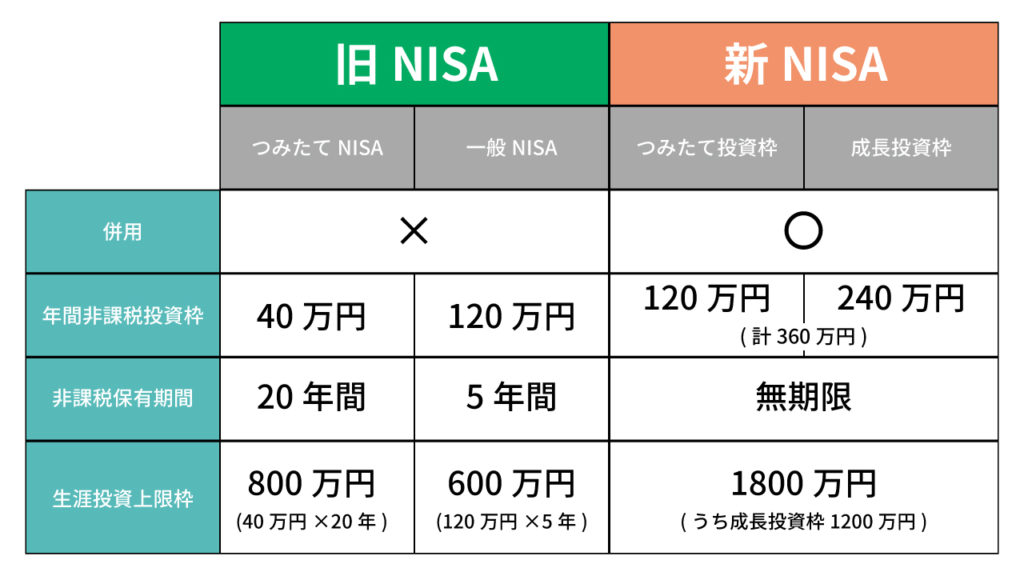

「新NISA(少額投資非課税制度)」は、2014年に導入されたNISA制度が2024年1月に改善された制度です。

新NISAでは、つみたて投資枠と成長投資枠が設けられ、併用できるのが特徴です。つみたて投資枠では年間120万円、成長投資枠では年間240万円まで投資が可能で、合計で年間360万円の非課税投資枠を利用できるようになります。

つみたて投資枠で購入できる商品は、販売手数料がかからず、信託報酬が一定以下の長期・積立・分散投資に適した投資信託なので、投資初心者でも手軽に始められます。

成長投資枠は、つみたて投資枠で扱っている投資信託に加えて、一定の条件を満たした株式やETFなどの幅広い商品に投資できます。

もう一つの大きな特徴は、非課税期間が無期限になることです。これによって、投資家はより長期間にわたって、非課税で資産を保有することができるようになり、長期的な資産形成ができます。非課税投資上限額は生涯で最大1,800万円と設定されたので、旧NISAより大きな金額を長く運用できる制度です。

要するに、税金がかからずに資産運用できる額と年数が旧NISAより増えたってことです。

本来、株式投資によって生じる利益には、所得税15%と住民税5%の合わせて20%の税金がかかります。しかし新NISAでは、1,800万円の入金まであれば、いくら利益が出ても税金がかかりません。

例えば、新NISAで30年運用し、9000万円の利益がでた場合、本来ならば税金が1800万円取られることになりますが、非課税であるためそのまま受け取ることができます。運用期間30年で割ると1年で約60万円も節税できたことになります。

年間60万円ってことは、月に5万円、食費や光熱費、通信費などの生活費をカバーできるので、めちゃくちゃ大きいですよね。

それはめっちゃ助かる~

文字通り、「最強な制度」なんですよ。

ただ、私は海外に住んでいるので、新NISAが使えません…

新NISAを利用したおすすめの投資方法はインデックスファンドを買って、長期間保有することです。

インデックスファンドとは、市場の値動きに連動する投資商品で、簡単に言えば市場全体に投資する商品です。市場全体に投資されるので、投資対象が自動的に分散されて、リスクを抑えられます。

投資した市場が伸びれば、資産も伸びていくんですよ。

インデックスファンドだと、自分で市場の分析をして、どの銘柄を買うか選ぶ必要はなく、コストも安く運用できます。長期で堅実な資産形成を行う上では最適な方法とされているので、初心者の人が始めやすい投資です。

実際の値動きを見てください。

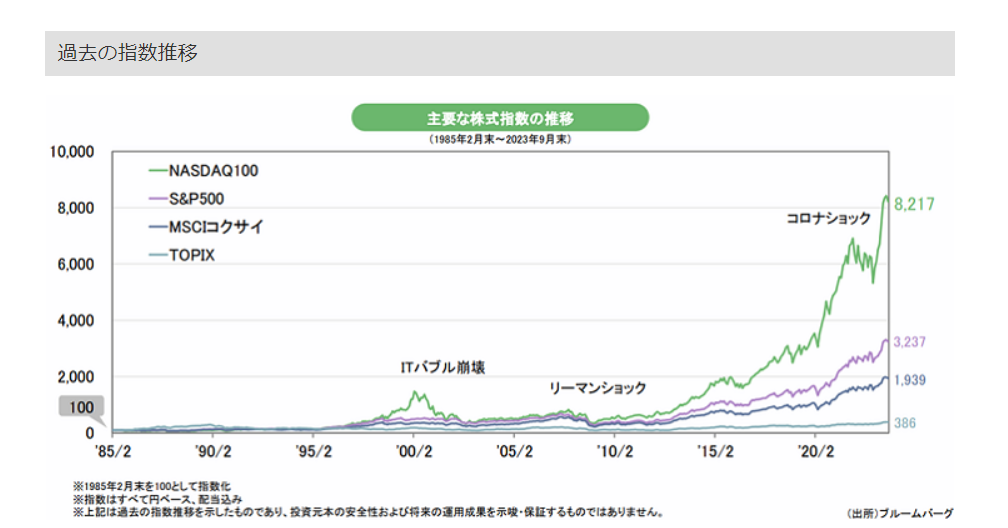

では、現在人気の「NASDAQ100」の値動きを見ていきましょう。

NASDAQ100は、アメリカのテクノロジー関連企業や成長株など、主に技術分野の企業の株価に連動した商品です。

定番の「S&P500」や「オルカン」よりリスクがある商品ですが、過去20年ぐらいで、その2つの商品よりハイパフォーマンスを出しています。

私が運営するコミュニティ内にもNASDAQ100推しのメンバーがいます!

NASDAQ100は新NISAのつみたて枠対象商品に追加さたのも、人気になった理由の1つですよね。

以下は、1985年2月末から2023年9月末までの、過去38年間の主要株価指数チャート推移です。

ITバブル崩壊やリーマンショック、コロナショックのときは大きく下がっていますが、上下を繰り返しながら右肩上がりで上昇しています。

過去15年の平均年率リターンが18%と驚異的な数字が出ています。

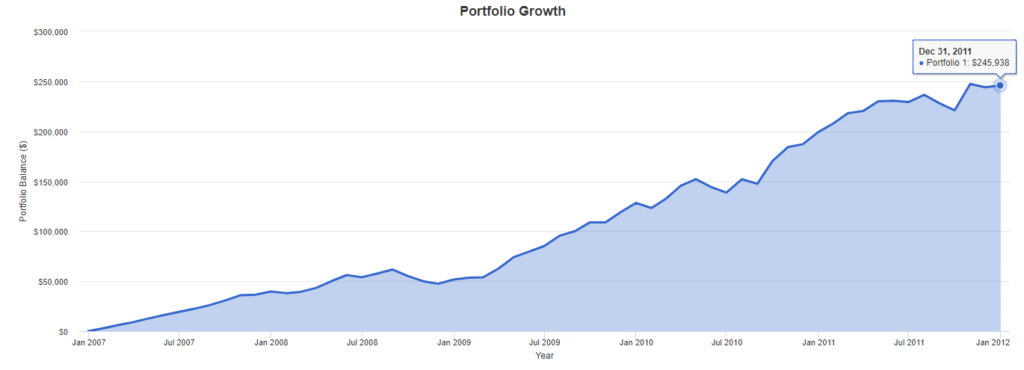

新NISAで運用したときのシミュレーションをしてみたので、一緒に見ていきましょう。

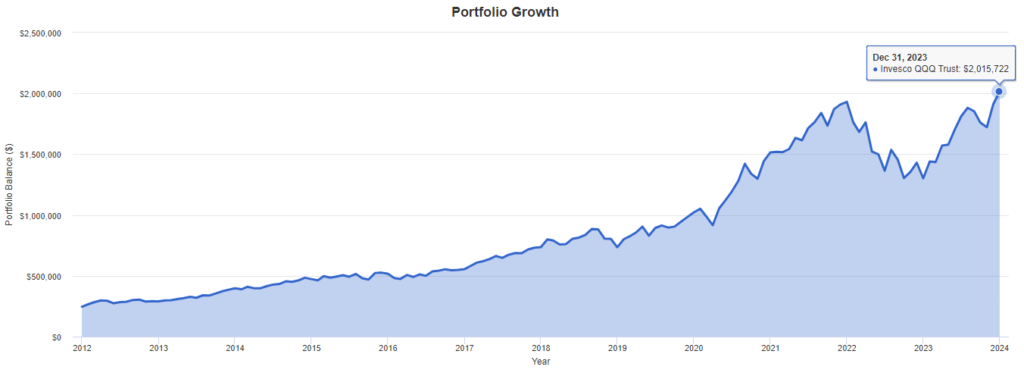

以下の画像は毎月30万円をNASDAQ100に2007年1月のリーマンショック直前から2011年12月まで積み立てたシミュレーションです。

※システム上初期投資費用0にできないため、1$で設定しています。

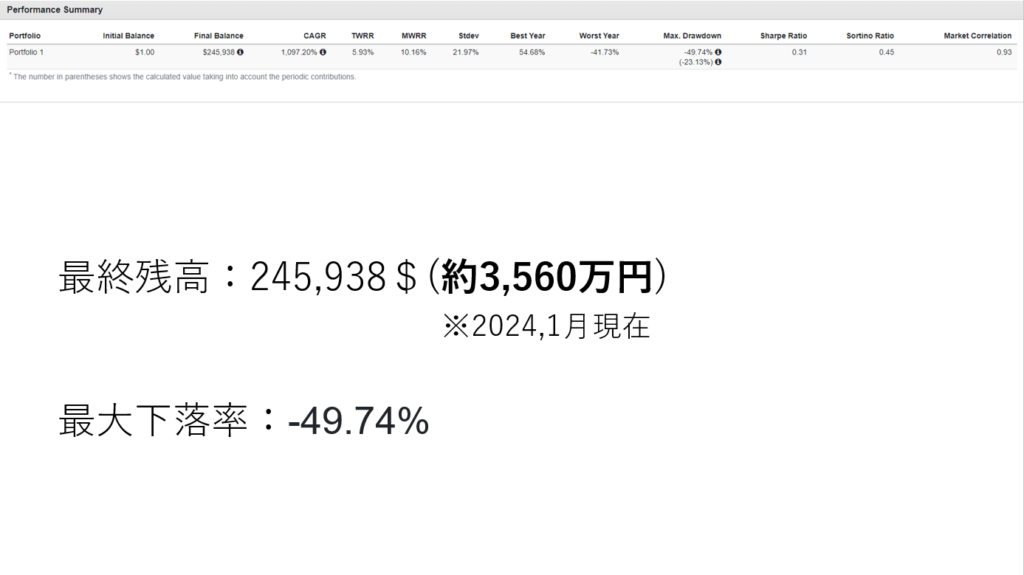

5年間コツコツと毎月30万円積み立てた結果、最終の資産額が日本円にして約3,560万円です。

最大下落率とは、その期間内で一番下落した時の下落率のことです(直近の高値が基準)

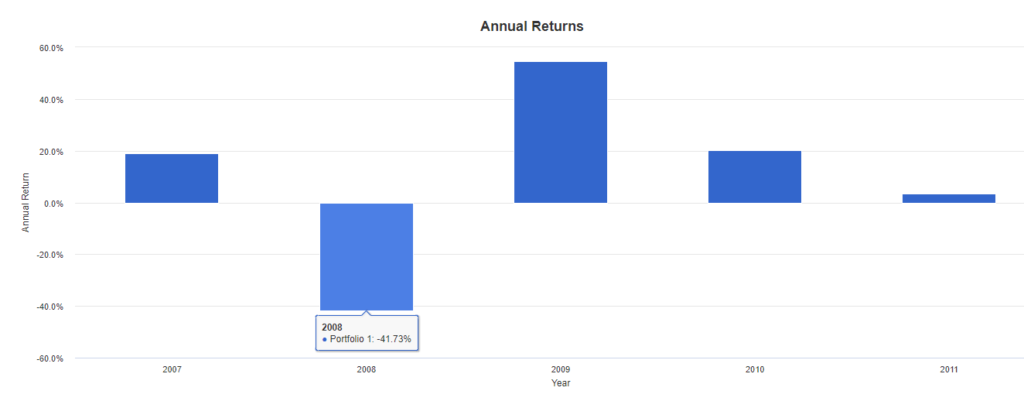

ちなみに2008年のリーマンショックのときは約-48%だったので、もっていた資産が半分弱まで減ってしまう状態が実際に起こりました。

仮に2007年から2024年現在まで売らずに持っていたとしましょう。

日本円にして約2億9千万円まで増えていることがわかりますね。(2024/1月現在のレート)

新NISAででた利益には課税されないので、そのまま手元に入ってきます!

神制度だ!!!

他にもシミュレーションをしているので、気になる方は以下の記事もチェックしてみてください。

新NISAの罠① SNSを見て投資を焦ってしまう

ここからは、新NISAでハマりやすい罠について見ていきましょう。まずは、「SNSを見て投資を焦ってしまう」です。

SNSを見たらダメなんですか?

SNSを見たら、新NISAで儲かったという人がすごく多いですよね。

たしかに新NISAが始まって、2か月で30万円稼ぎましたみたいな人がいっぱいいますね。

この人たちを見て、早くたくさんのお金を投資に回さないとって思ってしまうのが罠なんですよ。

株式以外にも、FXや仮想通貨で若くして資産をたくさん持っている人や、個別株やリスクの高い商品で大きな利益を得ている人の投稿に左右されないようにしましょう。

新NISAは、インデックスファンドを買って、長期的に資産を伸ばすことが目的なので、無謀な金額を投資する必要はありません。

新NISAで投資しても、1,800万円を投資するまでずっと非課税なので、焦らなくていいんです。

たった2か月運用して、多く利益が出ている人は、一気に年間投資枠上限の360万円を投資している猛者がほとんどです。

なるほど。レベルが違う…

しかし、最速で投資枠の枠を埋めた場合と、毎月コツコツ積立場合では最終的な資産の差がそこまでないことが以下のシミュレーションで分かっています。

上の表は、NASDAQ100に以下の条件で入金額が1,800万円になるまで積み立てて、30年後に資産がどれくらい増えているかを比較した表です。

- パターン①:月5万円を30年積み立て

- パターン②:月7.5万円を20年積み立て

- パターン③:月10万円を15年積み立て

- パターン④:月15万円を10年積み立て

- パターン⑤:月30万円を5年積み立て

パターン②の月7.5万円を20年積み立てた場合とパターン④の月15万円を10年積み立てた場合を比べると、月に積み立てる金額が2倍の差があるにも関わらず、最終的な資産の差は2,000万円しかありません。

表の1番右側を見ると、1億円を超える富裕層に突入する年数もそこまで大きな差はないわね。

どのパターンでも、富裕層とされる1億円に到達するには20年以上の年月が必要です。

新NISAは、すでにお金持ちの人や入金力がずば抜けて高い人が、有利になりすぎない仕組みになっています。

さらに詳しく知りたい方は以下の記事もお読みください。

SNSで他の人の資産を見たら、「早くたくさんのお金を投資しないと」って思ってしまいがちです。そうすると、つみたての継続が難しくなって、新NISAで資産が伸びる長期運用ができなくなります。

新NISAは非課税期間が無期限なので、焦る必要はないですよ。

「継続」が1番良い方法です!

まずは、生活費を見直して、余剰資金で少額から始めるのが良さそうですね。

新NISAの罠② 短期売買

次の罠は「短期売買」です。

新NISAで短期売買ってどういうこと?

新NISAは長期で運用するのがおすすめですが、短期で売買する人もいます。

新NISAでは、資産を売却すると、翌年には非課税投資枠が復活する仕組みです。非課税投資枠の復活は売却した金額ではなく、「購入した時の価格分」の枠が復活します。

例えば、つみたて投資枠でNASDAQ100に1,800万円投資したとします。投資時に1800万円の資産が4,000万円に値上がりし、4,000万円をすべて売却しても、翌年の空き枠は当初の取得価格である1800万円となります。

利益を含めない、投資した金額が復活するという仕組みです。

これによって、多く資金を投入した人は、短期的に稼いで、また翌年に新NISAに入金できます。

旧NISAではなかった制度なので、今後は短期的な取引をする人が増えていくでしょう。

それ私もやりたいです!!

初心者が「短期売買」に手を出すと、痛い目に合うかもしれませんよ。

危ない!罠にハマるとこだった…

一般の人が、タイミングを見ながら、短期売買で長期的に利益を出すのは大変難しいのでおすすめしません。

私が運営しているFIRE HUBコミュニティで短期売買をして稼いでいるメンバーがいますが、24時間、夢の中でも投資のことを考えている変態なので、初心者は長期で積み立てていきましょう。

そんな変態にはなれないので、やめときます!

新NISAの罠③ プロに薦められた商品を買ってしまう

次は「プロに薦められた商品を買ってしまう」です。

プロに薦められたものは買っちゃダメなんですか?

投資のプロはアクティブファンドを薦めている場合が多いんだけど、自分が儲けるためにおすすめしている可能性が高いんですよ。

このようにインデックス投資ではなく、アクティブ投資を進めているYouTubeやオンライン記事はたくさんあります。

一体だれを信じたらいいんだ~….

アクティブファンドは、インデックス(市場の値動き)を上回ることを目指して、投資のプロが運用をする投資信託です。

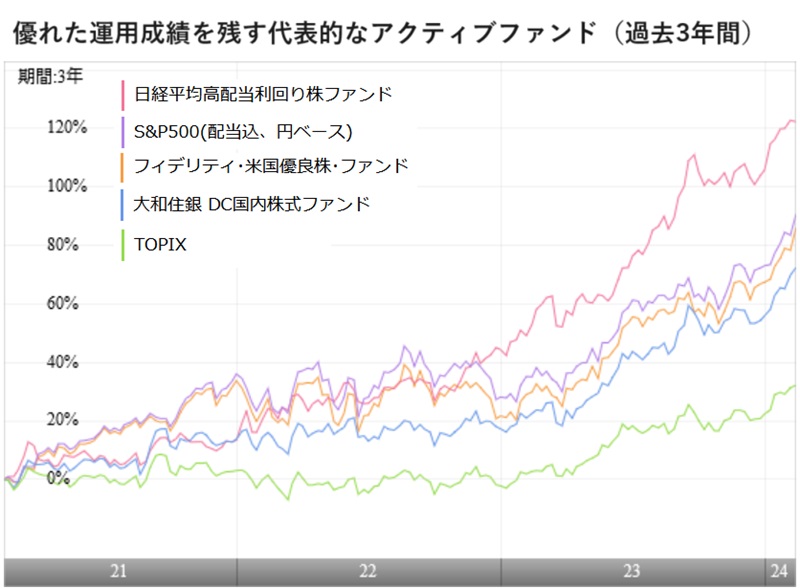

実際にインデックスファンドの代表格であるS&P500を上回っているアクティブファンドはあります。

日経平均高配当利回り株ファンド」というアクティブファンドは2021年から2024年の3年(年率)で、34.52%という成績を残し、S&P500(配当込み、円ベース)の24.39%を大きく上回っています。

しかし、アクティブファンドは運用管理のコストが、インデックスファンドより高くなる傾向があります。その割に、アクティブファンドがインデックスファンドの成績を上回る確率は非常に低いとされています。

以下の表はアメリカのアクティブファンドが「S&P500」に成績で負けていることを示したものです。

| 期間 | 負けたアクティブファンドの割合 |

|---|---|

| 5年 | 88.30% |

| 10年 | 84.60% |

| 15年 | 92.15% |

表を見ると、2016年末までの5年間、10年間、15年間のどの期間でもアクティブファンドの9割前後がS&P500に負けています。

アクティブファンドはインデックスを上回ることが目標と掲げられいますが、それを達成できているアクティブファンドは2割もいません。

勝てるアクティブファンドは2割もいないんですよ。

プロは、短期的、一時的に稼げた実績を見せてきます。そして、「インデックスファンドより高い利益が出ますよ」とか、「初心者の方はプロにお任せください」といって、アクティブファンドを薦めてきますが、プロの意見を鵜呑みにするのは要注意です。

我々庶民は、プロに任せるのではなく、インデックス投資で着実に市場平均のリターンを目指すのがはるかに良いです。

信じるのは、自分と信頼できる投資仲間ってことね。

新NISAの罠④ 贈与税がかかる可能性がある

次の罠は「贈与税がかかる可能性がある」です。

まだ罠は潜んでいますよ。

まだあるんですか!?

もう勘弁してください…

もう少しだから頑張って!

贈与税は1年間の贈与額で税率が決まり、1人あたりの受取額が110万円までなら非課税ですが、新NISAも贈与税が関係してきます。夫婦や親子などの家族感でも発生するので注意が必要です。

新NISAは1人1,800万円、年間360万円までの投資で得た儲けが非課税になりますが、たとえば、夫婦でこの枠を活用すると、合計で3,600万円、年間720万円が非課税枠になります。

家族が多ければ多いほど、活用できる枠が広がります。

新NISAの枠を使い切ろうとすると、余裕で贈与税がかかってしまう110万円を超えてしまいます。たとえば、夫が稼いできたお金を妻の口座で運用するなら、贈与税がかからないよう110万円以内で、注意しながら資金を運用しなければなりません。

ゲンキさん、何かいい方法はないんですか?

口座を持っている本人の収入があれば、それを投資して、さらに家族から年間110万円以下で投資資金の援助を受けて、投資するのがベストですかね。

年間110万円というボーダーを意識しながら、無理に枠を使い切ろうとせず投資することを心がけてください。

新NISAの罠⑤ 窓口で成長投資枠を買うとぼったくられる

最後は「成長投資枠でぼったくられる」です。

やっぱり投資ってぼったくられるんですか!?

相談する人を間違えると、ぼったくられる可能性があるので、注意してください。

成長投資枠は、つみたて投資枠よりも投資対象商品が多く、投資信託だけではなく、上場株式にも投資できます。

成長投資枠はさまざまな商品があるがゆえに、投資商品を売る側にとって、収益性の高い商品もあります。

成長投資枠は制限がそこまで厳しくないので、いろいろな罠が潜んでいる可能性があります。

罠にハマらないためにはどうしたらいいですか?

大切なのは、「人から買わないこと」です。

投資初心者は投資のことをまったく知らないので、「誰かに相談しよう」と思うことは普通です。しかし、周りに相談できる人がいなければ、「プロに相談すればいいか」となってしまいます。

これが罠なんです。

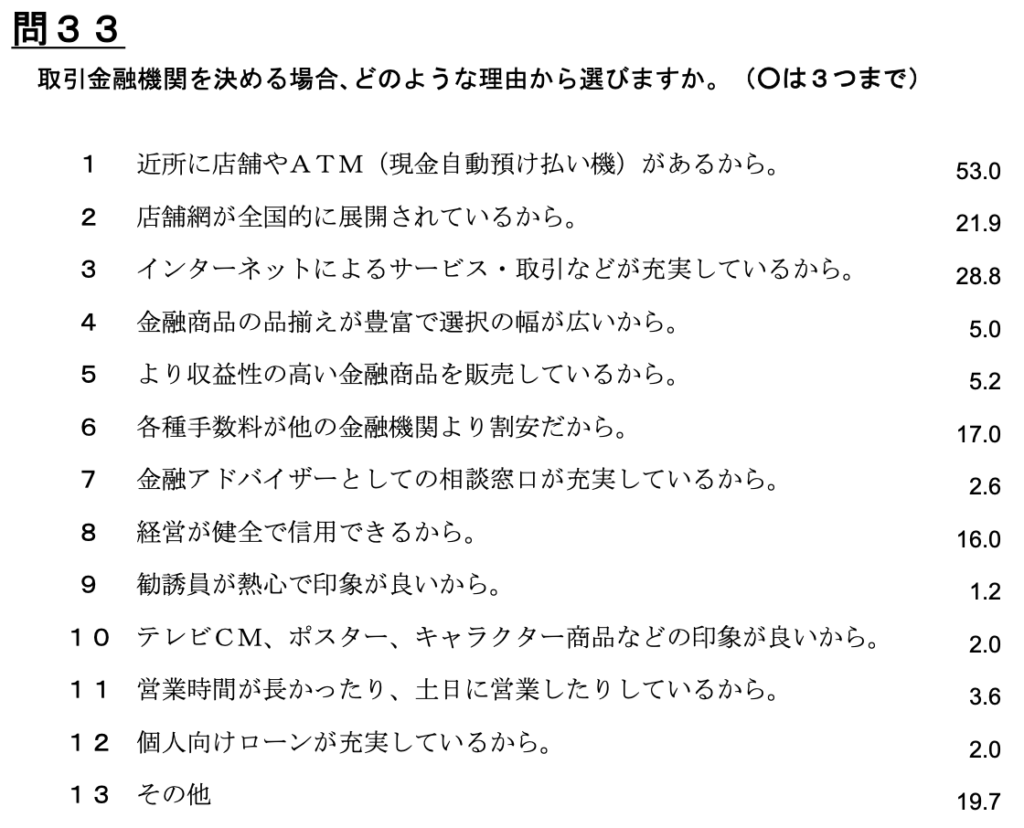

アンケート結果を見ると、近くに店舗がある安心感から金融機関に直接行くことが多いことが分かります。

以下のブログにも詳しく書いていますが、多くの人が金融機関の窓口に相談をして、投資の情報を得ているのが現状です。

しかし、窓口へ行ったらほぼ100%ぼったくられます。

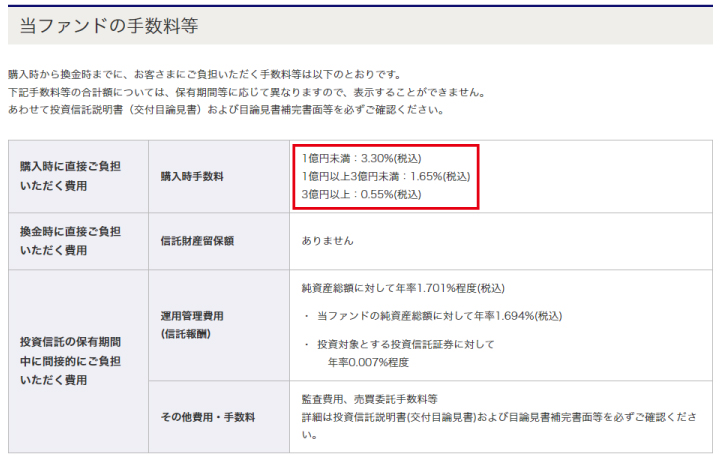

銀行や証券会社は、ネット証券に比べて、成長投資枠で投資信託を購入する際にかかる販売手数料が割高な傾向にあります。

たとえば、「キャピタル世界株式ファンド」という商品は、楽天証券で購入する際、販売手数料はなしですが、みずほ銀行で買うと、3.30%(税込)も取られます。

同じ商品なのに、買う場所が違えば、手数料も変わるんですね!

先日、父親が某大手証券会社の営業から勧められた商品が結構やばいので紹介します。

このファンドに2,000万円投資してくださいよ!結構な利益が出ると思いますよ。

200万円の利益がでても、販売手数料で66万円取られるんですよ。

販売手数料が0だと取られない手数料だから、気をつけないとね。

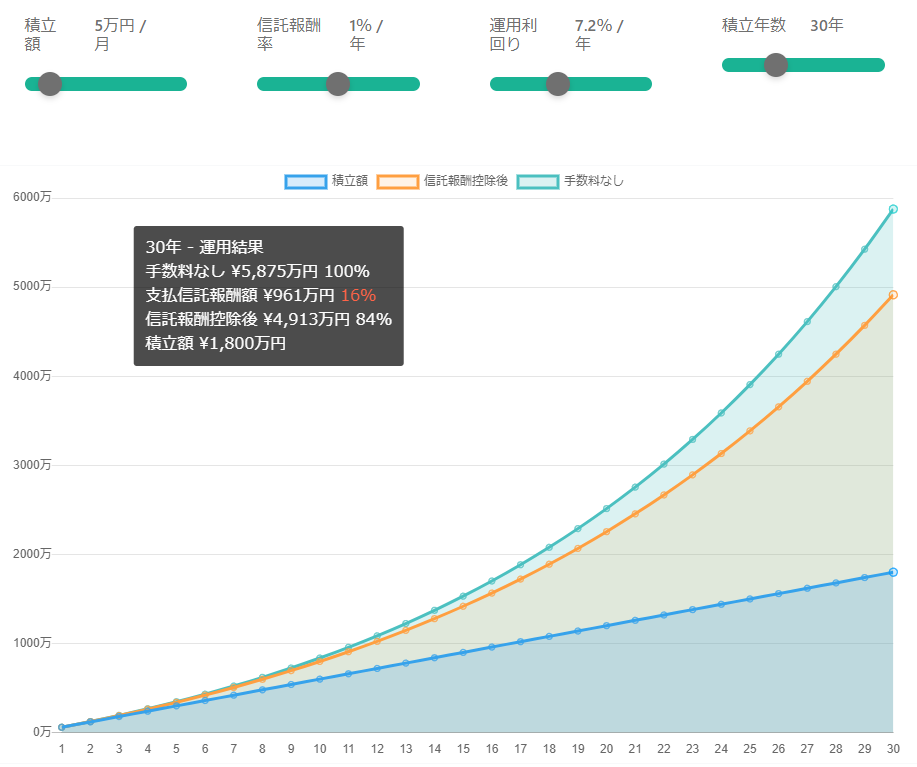

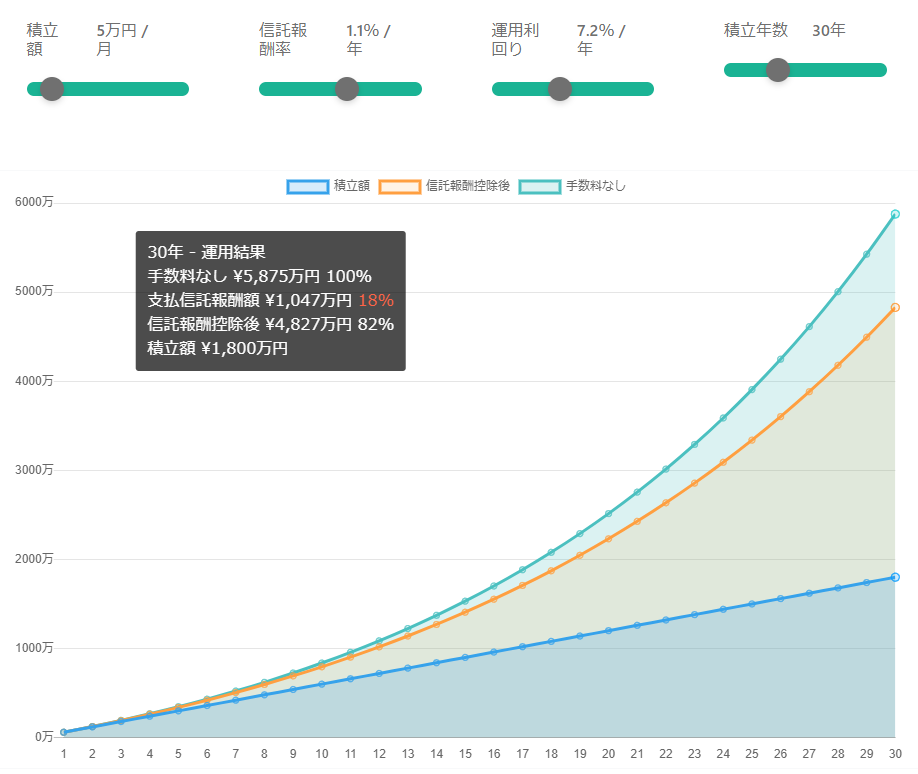

また、下のシミュレーションを見てみると、信託報酬が0.1%違うだけで、利益に大きな差が出ています。

上のグラフは、月5万円を30年間、7.2%の利回り、信託報酬率1%で運用した場合の、信託報酬控除後の利益は4,913万円です。

このグラフは、月5万円を30年間、7.2%の利回り、信託報酬率1.1%で運用した場合、信託報酬控除後の利益は4,827万円です。

2つを比べると、86万円もの差が出ます。

信託報酬が0.1%違うだけで、長期的に見れば大きな差が出てしまいます。信託報酬が高い商品の購入は控えましょう。

新NISAは「つみたて投資枠」と「成長投資枠」を別で考えて、違う商品に投資する必要はまったくありません。

コストが高い商品を選んで、高いリターンを目指すよりも、つみたてが継続できるコストの低い商品を買って、長期的に運用しましょう。

最後に

本記事では、新NISAに潜む罠について解説してきました。

冒頭でも述べましたが、新NISAは正しい知識を持てば、「資産形成に最強な制度」です。

世の中にはたくさんの情報があふれていて、とくにお金に関する誘惑は数えきれないほどあります。SNSやインターネットで顔も知らない人の情報を安易に信じないように、それぞれで勉強することが大切です。

でも、どうやって正しい情報を得るのかわかりません。

そんなときにおすすめなのが、FIRE Hubコミュニティです。資産形成や投資について相談に乗ってくれる優しい仲間がたくさんいます。

オフ会も定期的に開催してるから、普段知り合わないような人と友達になれるし、ぜひ入ってくださいね。

今すぐ入ります!

ご自由に入会・退会いただけるので、お気軽にご参加ください!

※ご入会いただいた日から、1ヶ月間フルにサービスをお楽しみいただけます。